9158招股书解读:视频社区收入占比超95%

天鸽互动控股有限公司(以下简称9158)今日正式向港交所提交招股说明书。招股书显示,9158拟于7月9日正式登陆香港联交所交易。

9158此次IPO拟发行3.04267亿普通股,此外承销方还拥有4564万股超额配售权,发行价为4.5港元~5.3港元,若不行使超额配售权,募集资金为13.6亿港元~16.1亿港元。中金和瑞银担任本次IPO的主要承销商。

此次发行后9158总股本为12.17亿股,按每股5.3港元计算市值最高达到64.5亿港元。

9158此次所募集资金,20%将用于研发,20%用于发展手机业务,10%用于游戏投入,20%用于市场费用,20%用于未来潜在的收购,剩下10%用于一般运营支出。

此次IPO,共有10个基石投资者认购1.168亿到1.375亿股股份,约占发售股份的38%到45%之间。其中,奇虎360总计最多认购861万股价值500万美元股份,国内上市网络游戏公司中青宝网CEO李瑞杰同样认购价值500万美元股份。上市后6个月基石投资者的股份解除禁售。

一、9158商业模式和收入构成

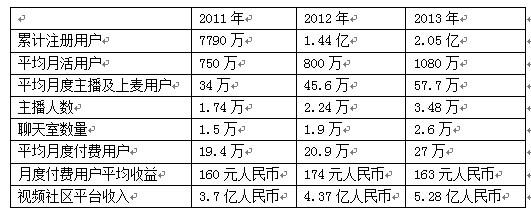

1、基本运营数据

天鸽集团(9158)创立于2005年。9158最早是效仿韩国的“十人房”视频聊天模式,用户通过付费租用成为聊天室室主,有权招聘雇用管理员来组织聊天室中的各种活动(如唱歌、跳舞、炒股、教育等等),而普通用户在聊天室里如果想要使用诸如喝彩、送花等附随功能,同样需要付费。

2008年天鸽集团获得IDG2000万美元投资,2010年获得新浪3000万美元投资,并把新浪SHOW视频互动平台交由天鸽集团运营。

目前,9158旗下拥有9158及新浪秀2个实时社交视频社区、及其他7个较小的同类社区。在实时互动视频社区类型中,音乐占据80%,其他还包括脱口秀、教育和财经等。其主要竞争对手包括欢聚时代(YY)、六间房、56网及呱呱视频等。

9158视频社区核心运营数据(腾讯科技整理配图)

从注册用户来看,9158近三年实现较快速增长,这主要是靠网吧合作、搜索广告、广告联盟等方式来推广获取用户。2013年9158活跃用户每月平均花费时间超过20小时,2013年Q4,实时在线用户峰值达到63万。?

2、核心业务和收入构成:

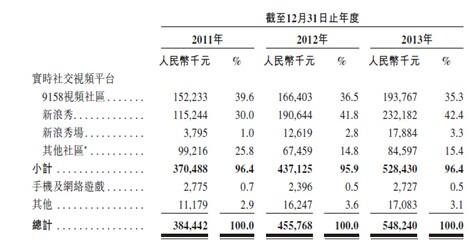

9158收入主要来自三方面:视频社区增值收入、手机及网络游戏收入、其他广告服务收入。

9158收入构成及变化(腾讯科技整理配图)

9158靠售卖给用户用于虚拟物品的虚拟货币获取收益,这些虚拟产品包括包括虚拟礼物和虚拟道具。礼物由用户送过主播,道具赋予用户会员特权。

2013年9158总计提供910种虚拟产品,每月有超过57亿件虚拟物品在平台上交易。平均月度付费用户由2011年的19.4万增加2013年的27万。9158主要依靠分销商及销售代理促销推广虚拟产品,截止2013年年底共有3名分销商及1200名代理,而2013年4大分销商占据虚拟货币销售总收入的68.4%。

9158平均月度活跃用户数对比(腾讯科技配图)

9158平均月度付费用户数对比(腾讯科技配图)

9158月度付费用户平均收益对比(腾讯科技配图)

官方数据称,按用户花费总额计算,9158占中国实时社交视频社区行业份额33.9%,处于领先地位。

总的来看,9158来自视频社区的收入超过95%,从2011的3.7亿增长到2012年的4.37亿以及2013的5.28亿人民币。目前3%用户贡献了超过70%的总收入。来自视频平台收入9158视频社区和新浪秀的付费用户数和用户平均收益接近。

手机及网络游戏收入目前较小不足1%,2014年9158预计发布6到8款手机游戏,包括视频游戏,通过主播来引导用户、召集团队。在游戏代理上,9158负责市场推广,分销经营,服务器维修,以及在手机网络游戏中销售虚拟物品。

其他收入主要包括广告服务,2012年从新浪获得广告收入908,2012年这一数据为606万。

3、线下KTV业务发展预期

9158正在计划向传统KTV市场渗透,试图打通线上线下的K歌平台,推出配合线下KTV实体店的业务,推出自己的K歌系统,把KTV包间联系起来,引入打分和排名体系,针对KTV开发线上社区,注册后可以查询到所有唱歌用户的信息,并鼓励新朋友之间进行互动组局。

9158将和地产商或者KTV连锁店合作,吸引更多KTV去加盟,9158提供新的K歌系统和匹配的音响灯光等设备布置,最后进行类似的虚拟业务收入分成。通过这种线下线上的连接方式,9158试图给线上PC和手机客户端带去新的用户,通过研发或代理游戏业务赚钱,可以让主播在秀场中把用户带到游戏中互动,卖游戏道具。

KTV加盟店将由省级代理商去挖掘管理,9158直接管理代理商,目前的加盟店包括三亚嘻嘻KTV、杭州百嘉乐等,代理商下一步着重发展重庆、石家庄、杭州、大连及沿海地区。

二、股东持股比例及董事会成员

从持股情况来看,在上市前,9158创始人、CEO傅政军共持有3.06亿股,持股比例37.25%,为公司第一大股东;新浪香港持有3亿股,持股比例32.87%;而IDG则持有2亿股,持股比例为21.91%,三大股东共持有92.03%股份。剩下股份由公司管理成及员工等持有。

上市发行新股后,前三大股东的持股分别被稀释为25.14%、24.65%、16.43%。

值得注意的是,招股书显示,前新浪微博事业部总经理彭少彬作为公司顾问在2010年曾按0.035美元行使价格获得2000万股购股权,占发行后股本1.643%(远超公司COO麦世恩的0.41%),上市后按照4.5港元~5.3港元发行价计算获利达1亿港元左右。

从董事会构成来看,9158目前共有7位董事,包括执行董事两名(公司CEO傅政军、COO麦世恩),来自投资方的非执行董事两名(IDG资本合伙人毛丞宇,新浪CFO余正钧),以及独立非执行董事三名(前91无线CEO胡泽民、前土豆CFO余滨、以及于2014年6月16日刚刚加入、曾在香港联交所担任要职的陈永源)。

三、财报数据解读

9158在2013年的营收为5.48亿人民币,同比增长20%。2011年这一数据为3.84亿人民币增长,2012年为4.56亿人民币。

9158在2013年的毛利润为4.80亿人民币,同比增长19%,毛利率达到87.6%。2011年毛利润为3.36亿人民币增长,2012年为4.03亿人民币。

9158在2013年的销售及市场推广费用为1.67亿人民币,同比下降2%。2011年这一数据为1.25亿人民币,2012年这一数据为1.70亿人民币。

9158在2013年的净利润为2.06亿人民币,同比增长30%。2011年这一数据为1.40亿人民币,2012年这一数据为1.58亿人民币。?

截止2013年年末,9158持有现金及现金等价物为1.72亿人民币。

9158近三年财报数据对比(腾讯科技配图)

9158主要竞争对手欢聚时代(YY)已于2012年底登陆纳斯达克,最新财报显示,YY2014年第一季度来自在线音乐和娱乐的营收为3.831亿人民币,同比增长228.0%。目前其市值高达41亿美元。当从收入角度来看,9158与YY依然存在一定差距。

四、面临风险

1、主营业务利润下降风险:傅政军曾对外表示,单纯线上秀场模式将陷入困境,利润越来越低只剩10%左右,其他成本包括主播拿走收入的40-50%,推广费用耗去30%。

2、行业竞争风险:YY、56网、六间房和呱呱视频等平台对用户的争夺越来越激烈。

3、对第三方分销商的依赖:2013年4大分销商占据虚拟货币销售总收入的68.4%。

4、移动化挑战:目前移动端流量占9158总流量的10%左右,随着用户行为加速向移动终端转移,9158需要开发符合移动特征的产品和业务。

5、法律风险:在国家加大打击力度的情况下,9158需要加强对涉黄、暴力等非法内容的防范、审查和监管。

本文被转载1次

首发媒体 | 转发媒体

| 转发媒体