巨人网络拟2016年前赴港上市 私有化后方向明确

本报记者王丹上海报道

日前,多家第三方机构都在热推一只名为“博时资本-铂睿11号专项资产管理计划”(下称“铂睿11号”)的基金子公司产品,其亮点在于,募资投向是巨人网络美股私有化后的原始股权。

提起巨人网络,很多人都不陌生,不过,相较于作为一家国内领先的游戏公司,其创始人史玉柱的“品牌”更响。

据铂睿11号的产品说明显示,巨人网络私有化后资本路径已明确,计划于2016年,在香港重新挂牌上市。

值得一提的是,近期,京东、聚美优品、阿里巴巴等内地知名企业均纷纷赴美上市,而此时,巨人网络却选择背道而驰,其背后原因让市场玩味。

募资3.25亿美元助力私有化

巨人网络此次募集资金的目的主要是助其完成美股私有化。

2013年11月,巨人网络创始人、大股东史玉柱与多个私募基金宣布对巨人网络进行私有化。

今年3月17日,巨人网络公开表示,已达成私有化最终协议。巨人投资将以每股12美元的价格现金收购巨人网络股票,收购对价总额约30亿美元,将在今年下半年完成交割。

6月16日,深圳一家第三方机构的理财经理陈晓告诉21世纪经济报道记者,从资管计划发售时间看,巨人网络有意在今年上半年就结束私有化。

他介绍,巨人网络此次私有化募资项目实则分为两部分:一部分为外币直投;一部分为人民币基金,都属于鼎晖投资操作的PE股权投资类有限合伙产品,计划募资总额不超过3.25亿美元。

而上述提到的“铂睿11号”只是人民币基金部分,博时资本虽为基金管理人,但只是提供通道。

计划中,该产品的募资总额为不超过10亿元人民币,资金期限为“5+1+1”,即投资完成之日起五年,随后,经普通合伙人同意,可延长一年;经普通合伙人及代表50%以上认缴出资额的有限合伙人同意,可再延长一年,投资的门槛为人民币500万元。

“不过,目前来看,募资规模可能达不到上限,考虑到换汇及私有化时间,产品要在6月20日前封账,外币部分也许会发售到6月底”,他说。

巨人网络私有化交易完成后,将成为一家私人持有的公司,股票也将从纽交所正式退市。

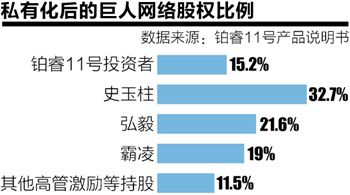

资料显示,巨人网络私有化前,公众股权比例为48%,史玉柱持股41.3%,霸凌持股4.7%,其他一些股份为高管员工等持股;而私有化后,据悉股权结构或将调整为,此次募资的投资者持股15.2%,史玉柱所持老股占比32.7%,弘毅和霸凌分别占比21.6%和19%,其他为高管激励等持股。

改道香港上市

上述资管项目显示的还款来源及计划为:巨人网络初步预计于2016年在香港H股重新上市,2017年底,该股权投资项目实现退出。

由此来看,巨人网络私有化后的资本道路也已经基本确定。

事实上,6月16日,也有港媒消息称,巨人网络董事长史玉柱已与多名基金股东达成初步协议,并选择香港作为重新起步点,但最快要明年才能成事。还称,巨人网络正在重组架构,未来或将更多业务如手机游戏等,纳入赴港上市计划中。

有分析人士告诉21世纪经济报道记者,巨人网络改道香港重新上市也是合乎情理的,其私有化过程中涉及多项过渡性融资,为了偿还贷款,重新上市是必要的。

此外,对于网络游戏公司来说,近两年内地和香港市场的环境比美国市场明显要好。对游戏公司的估值动辄上百倍,包括不久前A股市场上对于手游概念的热炒,让创业板的中青宝和掌趣科技两家公司的股价一飞冲天。

追求高估值也是巨人网络选择香港市场的一个重要原因。此前,该公司一位负责人曾表示过,由于受到一些中国企业违规指控的波及,导致公司股价被低估60%。

而“铂睿11号”推介材料中也显示,“美国市场对中国游戏企业估值偏低,本轮基于美股价格确定的估值水平相对合理,公司未来在香港上市后的升值潜力大”。预计2017年实现退出将实现平均年化回报率为15%-35%。

有投行人士预计,巨人网络若在香港再上市,有望由目前约8倍的市盈率,增至12倍至18倍市盈率。

近段时间,内地企业赴美上市的窗口再度打开,京东、聚美优品、阿里巴巴等一些内地知名的互联网企业接踵赴美,一度让内地投资者感到失落。“如今,巨人网络改投香港市场,虽然还没有回归内地,但沪港通推出在即,内地投资者也有了直接的投资渠道”,东方证券投顾周璨表示。

另据21世纪经济报道记者了解,不仅是巨人网络,还有盛大游戏、联众世界等都有意到香港上市。6月16日,有消息称,联众世界拟于6月19日起在香港招股,不出意外,7月初将正式上市。