神策数据杨宁:从三重“新”看金融机构财富管理转型

本文根据神策数据证券基金行业全国数据分析组负责人杨宁《线上线下一体化营销助力财富管理转型》的主题演讲整理,从新背景、新方案和新阶段三大维度展开。

一、新背景:数字化转型深水区,营销方式全面升级

目前,证券行业的发展已经进入以通道交易向产品转型的阶段,并为金融机构带来了全新的挑战。从 2013 年至今,随着金融科技战略布局,各家金融机构纷纷参与到了数字化转型浪潮,开始意识到数据的价值,拥抱互联网,着手构建数字化运营的基础能力,实现了数字化运营从 0 到 1。如下图所示:

数字化探索期:2012 年以前,股票交易大多来自于线下,以网点交易为主,展业通常依赖网点以及网点周边环境,难以实现远程业务的发展。

数字化启动期:2012-2013 年,监管逐渐放松,推动着技术与业务的结合,远程展业陆续出现,经常会看到证券人员带着电脑到客户现场为客户开户,这是相对比较累赘的方式,此时可以称作“非完全的在线开户”。

数字化成长期:2015-2017 年,完全在线开户流行起来后,大大拓宽了展业半径与服务半径,纯线上服务正式开始。同时,中国证券登记结算公司(简称“中登”)取消一人一户的限制后,进一步推动了线上客户交流与服务场景的发展。但相较于面对面沟通,通过软件平台实现的线上服务导致金融机构对客户感知迟缓且抽象,因此大数据平台的需求变得愈发强烈。

当金融机构对数字化的需求层级越来越高,是否有对应的指标体系建设就显得尤为重要。比如客户活跃时间段的场景建设,客户打开 App 后的浏览模块的建设等。把客户的指标体系抽象出来,就会形成一个更贴近于业务的标签体系。

举个例子,我们通常会通过问卷调研洞察客户的风险承受能力,但这个数据是否准确、具有真正的意义呢?当客户股票亏损 15% 时,是否符合客户的预期?如果不符合,那么在出现 15% 亏损时客户会出现风险承受的偏移,从而导致客户在这个状态下产生巨大的压力,此时就需要我们及时采取行动。但并不是所有客户对风险的承受能力都是一致的,这就要求我们拥有标签建设能力,将不同客户的风险承受能力抽象出来,形成单体客户标签,并将依赖于行动、依赖于业务抽象出来的标签整合出来,完成更符合实际的客户标签及更完整的标签体系的建立。

数字化成熟期:2018 年以来,整个运营平台的建设呈现“金字塔”结构,从基础的数据采集到数据分析与抽象,进而形成辅助决策的观点,将其与客户相关联并借助运营场景进行串联,便可以形成依赖于数字洞察的运营平台。

与此同时,我们会发现,整个行业的客户增量越来越少,客户活跃时间越来越长。从中登数据可以看出,客户每日新开户数量持续下降,增速也明显趋缓,这意味着资本市场的“活水”越来越少,对存量客户的挖掘和洞察越来越重要,优先级也越来越高。

另外,随着佣金率的下降,金融机构强周期的属性明显被削弱,当下一波牛市再次到来时对于经纪业务等通道业务的收入提升并不会很明显,也可以说佣金率的下降极大地冲击了经纪业务基本盘,此时财富管理转型的价值就出现了,我们会建议客户做产品的沉淀、产品的服务,以产品的形式替代通道交易。

不容忽视的是,产品销售难以完全通过线上完成。比如我们卖一款 FOF,或者做私募的销售,或者某个客户需要购买 50 万的金融产品或权益,是很难完全通过线上所展示的信息就能够进行决策并下单的,这就要求我们对线下团队有更高的要求,一方面是人员的数量要求,另一方面是人员的整体素质要求。所以近几年我们可以看到,无论是招聘平台还是协会,投顾人员的数量在持续增加,这也和我们存量客户经营和财富管理转型进入加速期的现状相匹配。

如下图所示,金融机构新经营模式下的营销服务痛点有四:信息建设融合低,服务效率冲突,营销信息不对称,组织协同待完善。

二、新方案:线上线下一体化营销服务

基于以上痛点,神策数据提出了线上线下一体化营销服务新方案,主要包括两方面,一是技术的升级,二是业务的升级。接下来为大家详细介绍。

(一)技术的升级

第一,归因分析。客户下单后,能否对这笔订单做归因分析,如何将用户的搜索以及搜索的前序行为串联起来,以此来丰富我们对客户的认知、对行为的认知、对结果的认知。这就是全域数据采集。

第二,实时的计算能力。能否将客户在微信、小程序、App 等场景中的多次浏览行为串联打通,帮助业务人员及时获得营销线索。

(二)业务的升级

业务升级是指组织系统的建设,能够将线上线下打通,让每一个营销人员都能够及时、准确、全面地获取完整数据。

前些年,每家金融机构都在使用 CRM 系统,在搭建 CRM 系统的同时也会搭建标签画像系统、MOT 系统等,但据我了解,很少有哪一家金融机构能够将采集的数据推演出的商机或者观点,准确、及时地传递给一线营销人员,也就是说数据建设与营销管理是脱节的。就好比踢足球时,中后场球员和前场球员没有形成很好的关联,会带来组织效能、组织价值的浪费,也不利于业务的开展和客户服务。

当完成了业务和技术的升级,金融机构在开展业务时便可以针对数据流、信息流、营销服务、管理过程进行优化,帮助一线营销人员高效筛选目标客群,定位客户的核心诉求并及时传递价值。

1、数据流优化

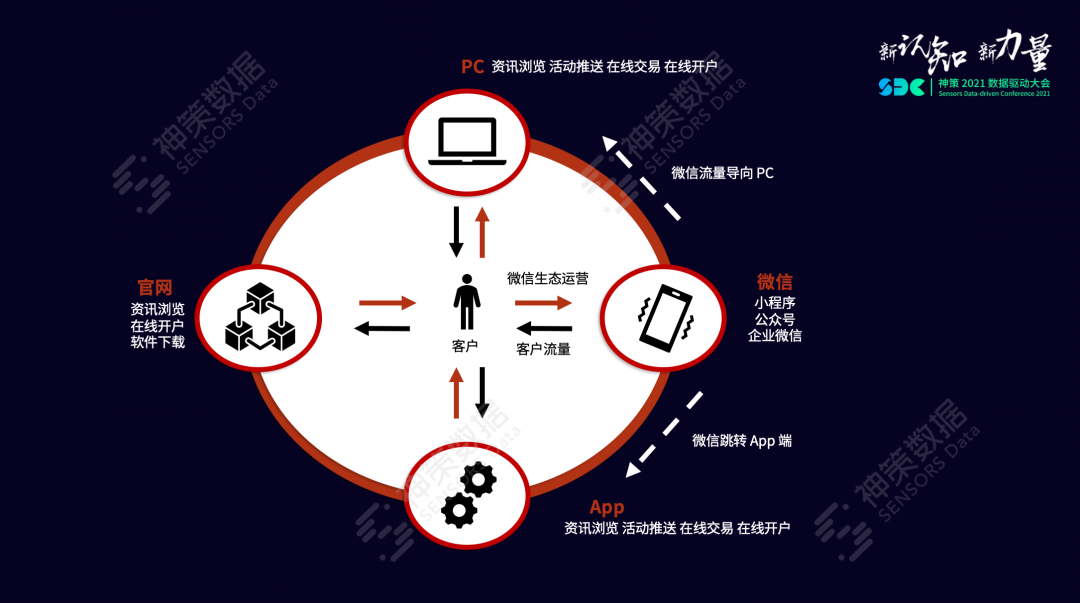

当金融机构将全域数据与周边数据,包括 PC 数据、App 数据等进行连接打通,便可以形成数据中台。基于该数据中台对客户进行行为分析时,能够有效驱动线上数据赋能线下,线下数据助力线上归因,从而实现营销一体化和客户服务一体化。

2、信息流优化

直播是当前企业的常见营销场景,但对于很多企业来说,对数据的感知通常仅停留在多少人参与了直播、多少人参与了抽奖等,并没有把直播的数据与客户标签画像进行关联,进而导致直播数据缺乏数据化、结构化,无法有效沉淀直播数据。因此,如果在一场直播中,能够将沉淀下来的数据好好地加以利用,便可以帮助企业完成全触点、全域数据感知与沉淀,进而完成信息流优化。

与此同时,微信生态也是当下企业引流和进行客户服务的重要场景,如何利用好公众号等微信生态内的营销工具,帮助客户完成转化与展业是我们服务企业的重要价值体现。

针对企业微信的批量化信息触达,其营销服务流程的优化主要有两点:

针对企业微信的批量化信息触达,其营销服务流程的优化主要有两点:

第一,顾问可以根据客户需求进行用户分群,通过企微进行 1v1 批量触达,提升员工服务效率,实现用户差异化沟通,提升用户体验;

第二,自动化发送特定群二维码,实现可追踪的群客户邀约,精准营销计划告别盲目群发。

3、营销服务优化

金融机构营销服务优化方案为线上线下一体化服务,关键要点包括:营销计划、目标客群、营销场景、内容、触达方式和效果监测。

在营销服务场景化的过程中,通常会基于八大平台展开,具体包括:活动管理平台的活动策划;用户画像平台的活动客筛;产品管理平台的活动产品选择;素材管理平台的活动素材设计,如广告页面设计、内容素材设计、话术文案设计等;权益管理平台的活动权利管理;渠道管理平台的活动推送,如短信、Push 触达,App 广告触达等;数据分析平台对活动转化效果的分析;策略管理平台的活动复盘。

4、过程管理优化

总部赋能投顾,强化管理体系建设。基于营销相关性,让原来通过纯经验或纯感知的方式变得可量化可追踪,从而形成营销服务管理体系建设。

另外,通过产品洞察、客户洞察和员工洞察,我们通常可以找到每一个客户和投顾之间的价值点,比如某个客户针对某金融产品浏览了三次,那么我们基本上可以判定客户对该产品有较高兴趣,此时便可以依据总部标准流程将商机推送给投顾,同时也可以将营销素材(包括 H5 、URL 等)推送给投顾辅助营销触达。

基于以上四方面优化,金融机构能够对存量客户进行大规模的个性化服务,在客户全生命周期内完成营销触点采集与及时的服务响应,从而实现全天候的客户服务。

三、新阶段:营销方式逐层跃迁

金融机构营销将会进入全新的阶段。

基础阶段:金融机构数字化营销处于有数的阶段,很多券商并没有将全量数据采集并打通。

进阶阶段:随着数据丰富度增加,每个部分都会有专门的运营平台、数据平台,但很难形成联动。

高阶阶段:金融机构能将线上线下数据关联起来,形成统一的客户认知,实现统一调度的运营平台来完整支持,让客户的服务营销更加体系化和及时,从而完成恰当而精准的营销服务,这是我们对未来的期待。

另外,神策数据与国泰君安证券近日联合发布了《证券行业数字化财富管理 3A3R 指标体系白皮书》,结合业内 TOP10 证券公司在数字化财富管理方向的前沿实践,首次提出证券行业数字化财富管理 3A3R 指标体系。