金斧子理财超市:“垂直搜索+比价”模式吸引用户

导语:金斧子以“垂直搜索+比价”的形式给投资者提供理财产品。

金斧子以“垂直搜索+比价”的形式给投资者提供理财产品。

文 | 郭文俊

和《创业邦》记者见面的早上,张开兴刚从小区陪大妈们跳完广场舞回来,他把这个活动看作理解自己用户群体的途径之一。在他所创办的投资理财网站“金斧子”上主要活跃着两类用户——寻找各类理财方式的投资者及理财顾问,而金斧子正在试图用互联网的方式把两者的需求更好地对接起来。

对自己正在做的事情,张开兴认为是跨界融合:既有互联网行业与传统金融行业的融合,也有PC到移动端的融合。他相信在互联网和传统行业的融合中会产生巨大机会。2012年,张开兴决定创业。在“拉拢”了在国信证券做券商的好朋友何昆鹏入伙之后,他把方向定在了互联网理财领域。

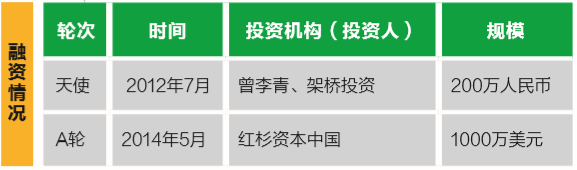

今年4月,金斧子完成了千万美金级别的A轮投资,投资方是以“赌赛道”为特色的红杉资本。仅在今年,除了金斧子,红杉还先后投资了拍拍贷、火币网、融360等七家互联网金融相关的公司(根据公开媒体报道统计),“竞争很激烈”,不仅是创业公司,传统金融机构和新兴互联网的大小巨头也都在陆续进入。A轮融资之后的金斧子步伐明显更快了,并迅速推出了“金融港”“滚雪球”两款移动端产品,张开兴把在这个领域的竞争比喻成马拉松,“现在是刚开始,可能只跑了两三公里”。

想做平台,流量从哪来?

金斧子的网站给人的感觉很像一个理财产品的百货大楼,整个页面按照投资额度的递增顺序被划分成了商场里常见的1F、2F、3F直至6F的问答社区。

张开兴给金斧子的定位是“理财超市”。投资者进入金斧子之后,就可以按照自己的实际需求进行理财产品的搜索和比较,上面既有百元即可起步的 P2P 网贷、万元投入为主的银行理财产品,也有投资门槛较高的信托、资管产品,以及风险和收益都有可能最高的阳光私募基金。

这种模式有点像投资理财领域的“去哪儿”:通过整合线上线下投资理财的产品信息,并进行使之类目清晰的结构化处理,最终以“垂直搜索+比价”的形式提供给投资者。由于投资理财需要一定的专业知识,除了信息的整合,金斧子还会以平台的形式向投资者提供投顾服务。

在投资理财产品上,金斧子一方面和各类金融机构展开合作,如光大银行、中国平安、国信证券、弘康人寿等,由他们推荐相应的理财产品到金斧子上,另一方面则组织了一个由十几名员工构成的产品团队,专门负责四处搜寻合适的理财产品上线。张开兴用这种方式把自己定义成“机构投资人”:“我们必须要把自己当成是很专业的机构投资者,才能保证经过我们筛选上线的产品都是优质产品。”

而对一些门槛较高、常常需要借助线下方式完成购买的理财产品,金斧子则选择了在平台上引入理财顾问。这些来自线下机构的理财顾问以入驻的方式加入金斧子,一方面可以借助互联网的平台扩大目标客户的来源,在另一方面,也能给金斧子带来相应的流量。

这和金斧子早期的模式有关。在2012年创业之初,张开兴和合伙人明确创业方向为互联网金融之后,把公司的第一步踩在了社区上。所谓的社区有点像垂直在金融领域的“知乎”:金斧子一边发展理财顾问入驻,一边在投资者的群体中开拓市场。

在传统的金融机构中,理财顾问的服务对象一般为投资额度在百万以上的客户。在张开兴看来,这样就导致那些投资额度在百万元以下的客户很难得到贴心的个性化服务。因此在金斧子上,和问答社区知乎类似,入门型的投资者可以在金斧子上就不懂的理财知识提问或者寻找满意的理财顾问,而理财顾问则可以在答疑解惑的过程中进行个人品牌的塑造,从而获取更多的客户。

对当时刚成立的金斧子来说,这其实更像是一种前期积攒流量的过程。在创业之前,张开兴在迅雷待过三年多时间,主要负责迅雷会员业务的运营,自认在用户推广上有一套自己的打法。但想要在互联网上卖理财产品,张开兴还需要找到一种成本较低的流量获取来源,而问答社区就成了当时的合理选择。

据张开兴介绍,运营一年多之后,金斧子的日访问量就已经接近了4万次。随后,金斧子相继上线了各类理财产品,转型成现在的理财超市。而到现在,金斧子上入驻的理财顾问已经有3万名左右。

和余额宝抢用户

完成A 轮融资之后,金斧子加快了在移动互联网方向的发展,先后推出了自己的移动端 APP ──“金融港”和“滚雪球”。

如果说在PC端做金斧子是为了把理财顾问和投资者聚合到一起,在移动端,张开兴则选择了将两者分开。金融港在今年4月份正式上线,张开兴将金斧子用户的需求延伸开来,把金融港做成了一款针对理财顾问的理财产品分销平台,专门向理财顾问推荐信托、阳光私募等理财产品。

而在投资者部分,张开兴则对这类人群的需求进行细分,最终在今年7月推出了移动端的理财产品滚雪球。和金斧子覆盖种类众多的路线不同,滚雪球推出的产品种类主要集中在低门槛区域,如货币基金、银行理财、P2P 等。

张开兴认为这样的定位会更精准一些,也更能适应移动互联网的特性:用户以一种相对轻松的方式就能完成较低门槛的理财产品购买。在张开兴看来,这个被细分出来的群体,其特点类似于余额宝的用户:以年轻白领为主,可用于投资理财的资金额度不高,也更能接受移动互联网的方式。

为了吸引这类群体,张开兴在滚雪球的产品设计上颇费了一番心思:首先在理财产品的筛选上,滚雪球会在市场上挑选那些收益相对较高的少量项目,比如年化收益率可以达到4%—5%的货币基金、5%—6%的保险理财,或者是风险尽量可控的高收益产品,比如年化收益率在8%—10%的P2P理财产品。

在调动用户参与的方式上,张开兴也很认可余额宝的做法,即通过增加理财产品购买趣味性来提高用户的参与度和黏性。在滚雪球上,除了经常推出一些返现金、送红包的促销活动,张开兴还建立了一套名为“雪币”的积分体系,鼓励用户用积攒的雪币抽奖、兑换话费等来增加投资者参与的乐趣。依靠这种重线上运营的方式,滚雪球目前已经获得了十几万的用户,单月的成交额也接近亿元。

如果说滚雪球吸引的主要是线上初级投资者,张开兴推出金融港则还有个目的是依靠聚拢而来的理财顾问,将自己的用户群进一步拓展到线下那些更高净值的客户,比如张开兴去陪着跳广场舞的大妈们。

接下来,张开兴还会将三款产品之间的关系打通,“但具体方式还没有想清楚”。

张开兴谈创业

Q:你认为创业者的哪些素质最重要?

A:首先是学习能力,互联网金融是跨界的,不仅要懂金融和互联网,还要懂移动互联网;其次是沟通能力,需要创业者有人格魅力。

Q:决定创业成败最主要的因素是什么?

A:其实无所谓成功失败,因为创业本身就是个尝试的过程。不管公司发展到什么阶段,都是属于创业的阶段,只是说每个阶段都是一个新的征程,但仍需要面对不同的挑战。

Q:遇到困难的时候,支撑你前行的最大动力是什么?

A:其实没有比较多的困难,就是比较忙。不过会面临很多质疑和挑战:一个是合作伙伴刚开始的态度;一个是招人的时候,我们之前在郊区,人家一听地址就不愿意过来了;还有就是客户对我们的信任度。但一开始公司都会遇到这些问题。

Q:创业的过程对你来说是快乐的吗?为什么?

A:基于上个问题,我很享受创业的过程。

Q:怎么看所处领域的竞争?

A:竞争非常激烈,传统金融巨头在往这走,BAT、各大垂直金融财经平台会往这个方向走,许多上市公司、创业公司也都会往这个方向走。但互联网金融未来可能是个万亿级别的市场,也许是场漫长的马拉松,现在可能刚跑了两三公里。在这个时点,最重要的还是要有跑完全程的决策和策略。