清科数据:8月IPO数量回落 乐逗游戏赴美IPO大放光彩

导语:2014年8月共有14家中国企业上市,与7月相比,上市个数环比减少39.1%,其中境外IPO数量明显回落,境内IPO基本持平;融资额环比减少9.3%。

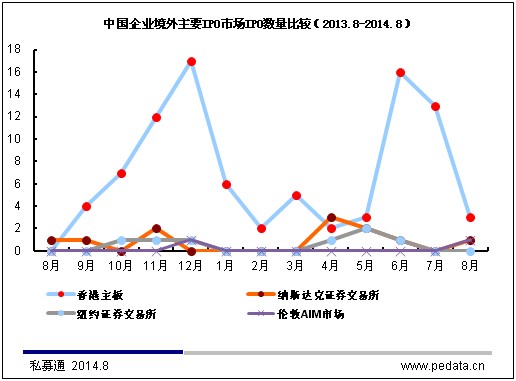

根据清科私募通数据显示,2014年8月共有14家中国企业上市,与7月相比,上市个数环比减少39.1%,其中境外IPO数量明显回落,境内IPO基本持平;融资额环比减少9.3%,而港交所平均融资额增高明显,万洲国际融资额高达20.54亿美元,将港交所整体融资额拉高。14家上市企业中有9家企业登陆内地资本市场,平均融资额约为0.65亿美元,融资额合计为5.82亿美元,占8月IPO总融资额30.08亿美元的19.3%;3家企业登陆港交所,平均融资额约为7.70亿美元,融资额合计为23.09亿美元,占8月IPO总融资额的76.8%;1家企业登陆纳斯达克证券交易所,融资额约为1.16亿美元;1家企业登陆伦敦AIM市场,融资额约为0.01亿美元。

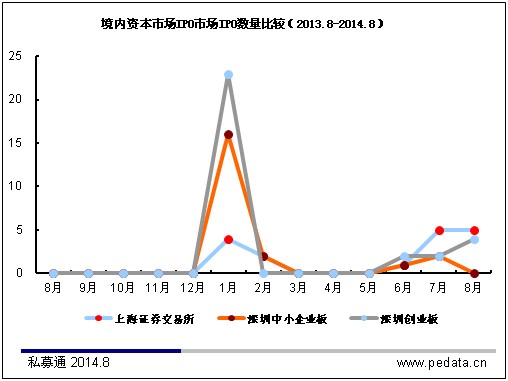

与7月相比,8月中企在港交所IPO的数量减少明显,减少8家;而8月中企在内地IPO的数量持平,内地资本市场成为本月IPO主战场。根据清科研究中心观察:8月份国内IPO趋于正常化,中国企业香港IPO数量减少明显。8月份境内上市的9家企业平均首日上市表现依然稳定在44.0%的涨幅,发行价格、市盈率和中签率"三低"及力坐庄新股推高股价套现等原因使得新股上市后得到爆炒,市场内炒新热情不减。

图1 中国企业IPO数量及融资额月度比较(2013.8-2014.8)

表1 2014年8中国企业IPO情况统计

境内新股表现各异 纳斯达克迎来一家中国手游企业

根据清科私募通数据统计:8月共有9家企业在境内资本市场上市,与7月份持平。如表1所示,9家企业中5家登陆上海证券交易所,4家登陆深圳创业板。9只新股平均首日上市表现稳占44.0%,与7月份持平,市场打新热情依然不减。8月份境内同批新股上市后出现分化。在7月31日及8月1日上市的8只次新股连收多个涨停后,8月12日则出现明显分化:5股依然涨停,2股冲高回落、收盘微涨,三联虹普则快速跌停。根据清科研究中心观察,自8月1日在创业板上市,三联虹普连收7个涨停板,大盘站上2200点后,8月12日股价却跌落悬崖,开盘后股价一路下滑,直至跌停并持续至收盘,最后收盘价为70.41元/股,当天跌幅7.82元/股,换手率达到33.0%。三联虹普是5只8月1日集体国内上市的新股中第一只跌停的股票。

随后,8月13日,川仪股份、国祯环保也经历了开盘即跌停,其中川仪股份困在跌停板上直至收盘,报14.04元;而国祯环保以微弱的差距避开了跌停板,收盘价30.69元/股,跌幅为9.95%。 清科研究中心认为:出现这种情况主要的原因是8月13日和14日有两只新股,分别是长白山和会稽山,开始网上发行,是继7月30日禾丰牧业上网发行后8月份迎来的头两股新股。因此,对于这两只新股,炒新资金"大抽血"准备迎接新股申购,并且15日为股指期货交割日,市场内资金相对集中,对大盘的影响较大。由于发行价格、市盈率和中签率"三低"、主力庄家坐庄新股后推高股价套现、加之投资者想短期获得暴利的心态,现在资本市场的打新热情火热,打新资金规模比较大,导致中签率也较低,具体来看长白山的网上发行最终中签率为0.37%、会稽山为0.49%;另一方面,新股上市后普遍连续几天涨停,而当新股被追高、偏离估值过远后,资金选择离场并又开始"爆炒"新的股票,导致"被抛弃"的股票迅速下跌。根据三联虹普首次公开发行股票上市公告书显示,公司首次公开发行1,334.00万股,发行价格为 30.66 元/股,网上最终发行数量为1,200.60万股,占总发行数量的90.0%;自8月1日上市股价连续上涨,8月11日的收盘价高达78.23元/股。综上所述,三联虹普、川仪股份和国祯环保在上市之后股价连续上涨之后突然跌停的现象,主要是资本市场炒新热度过高,资本集中在新股上,对于较前投资的股票进行"抽血"并抢炒新股所造成的。

境外方面,8月份5家中国企业实现境外IPO,包括3家企业在香港主板上市、1家企业在纳斯达克证券交易所上市、1家企业在伦敦AIM上市。其中8月7日美国纳斯达克证券交易所迎来一家中国手机游戏企业--深圳市创梦天地科技有限公司(简称"乐逗游戏"),交易代码为"DSKY"。根据清科私募通数据统计:如表2所示,历史上一共有2家中国手游企业实现了IPO,另有2家企业在新三板挂牌。掌趣科技是第一家实现IPO的中国手游企业,于2012年5月11日登陆深圳创业板。

根据清科研究中心观察:中国网游及手机游戏企业正在经历老牌网游企业告别资本市场、而新兴的手游企业积极准备上市的转型期。曾经的网游中概股巨人网络、盛大游戏分别退出美国资本市场,而触控科技、乐动卓越、蓝港在线等手游企业在VC/PE的支持下准备以IPO方式冲击资本市场。深圳市创梦天地科技有限公司正式成立于2011年,主要从事手机游戏和软件的研发与经营业务。公司运营的乐逗游戏于2009年由CEO陈湘宇在深圳创立。乐逗游戏拥有百款精品版权智能手机游戏产品,其中《神庙逃亡》、《水果忍者》、《地铁跑酷》、《小鸟爆破》、《极速飞车》等国际手机游戏都通过乐逗游戏正式进入了中国市场。公司总部位于深圳市南山区高新科技园,并在美国,香港,北京,成都,南京等地设立了分支机构。乐逗游戏的股东之中除了包括CEO陈湘宇在内的乐逗游戏的董事、高管以及他们控股的企业之外,还有腾讯旗下的THL A19 Limited、君联资本、红点投资和联想之星(王明耀),其中腾讯旗下的THL A19 Limited持有26.6%股份,为第一大股东。

表2 截止2014年8月已经上市或新三板挂牌的中国手游企业列表

图2 境内资本市场IPO市场IPO数量比较(2013.8-2014.8)

图3 中国企业境外主要市场IPO数量比较(2013.8-2014.8)

8月IPO退出21起 乐逗游戏背后神秘天使投资人浮出水面

如表3所示,8月份14家上市中国企业中8家企业有VC/PE支持,其中IPO退出共有21起,平均投资回报约为8.69倍,相比7月份平均投资回报3.05倍增幅明显,主要原因是乐逗游戏背后的3家VC/PE均获得高的账面投资回报,其中君联资本获得11.40倍投资回报,红点投资或得12.19投资回报,联想之星的投资回报倍数高达84.53。

随着乐逗游戏在纳斯达克证券交易所实现IPO,其背后的VC/PE和天使投资人也浮出水面。2010年12月,乐逗游戏获得了北京联想之星创业投资有限公司旗下联想乐基金的天使投资,投资额为800.00万人民币。对于2010年11月刚刚成立的联想乐基金,乐逗游戏是他们第一个TMT投资项目,而不到4年乐逗游戏迅速成长,并成功在纳斯达克上市。乐逗游戏自成立后4年内,获得了3轮VC/PE和天使投资人的投资,投资总额达1600.00万美元。乐逗游戏上市之时,联想乐基金通过王明耀持有乐逗游戏337.50万股股份,占股比例为2.6%,不计2013年9月联想乐基金的部分股权转让,按发行价15.00美元/ADS股计算,退出金额达到5,062.50万美元(约3.12亿人民币),账面回报倍数高达84.53倍。

根据清科研究中心观察:移动互联网领域所有历史上拿到过投资的企业,截止到今年8月中旬,其中不到10.0%的企业(或电信增值业务企业)实现了退出。2013年至今,并购风潮袭卷手机游戏行业乃至整个移动互联网行业,再加上IPO屡次暂停、VC/PE对IPO退出表示无望、业内公司盈利模式不清晰的大环境下,乐逗游戏在不到5年时间内创建直到赴美上市,成为手机游戏行业乃至整个移动互联网行业的一个传奇。联想乐基金通过对乐逗游戏的天使投资,获得巨额回报,也成为投资圈里议论纷纷的案子。

根据清科私募通数据统计:8月IPO退出较7月的31起减少10起,IPO企业数量较7月减少9个。根据清科研究中心观察:总体来看,IPO退出波动较小,这与8月份IPO整体数量减少有关,而退出数量与IPO数量成正相关,因此8月份退出没有较大波动。

表3 2014年8月VC/PE支持的IPO企业

国内第三批IPO拉开帷幕 新三板做市商正式开启

8月份,国内第三批IPO正式拉开帷幕,11家企业成功拿到第一轮批文,并于本月底到9月初开始申购。这11只新股中,5只登陆上交所,分别是福斯特、亚邦股份、节能风电、华懋新材和重庆燃气;登陆深交所中小板1只,为好利来;登陆创业板有5只,分别是中来股份、天和防务、菲利华、腾信股份和迪瑞医疗。根据证监会发布数据,截止到8月21日,已经有128家企业处于IPO正常审核状态,同时,中止审核的企业为490家,较之前一周少了40家。另外,发审委的审核也回归正常化,并且审核速度有望加快。与此同时,在IPO重启后第三批新股即将开始申购之际,于8月25日,证券业协会公布了首批IPO网下配售对象45家黑名单,监管力度有增不减,对于券商规范其业务和行为起到积极作用。清科研究中心认为,国内IPO已趋于正常化,预计9月起在上述条件无大变化的条件下,新股上市对于市场冲击相对有限,资本市场过火态势有望减弱。

8月25日,全国中小企业股份转让系统(即新三板)正式实行做市商交易制度,42家做市商为首批43家挂牌企业做市转让。做市商制度指的是以做市商报价形成交易价格、驱动交易发展的证券交易方式。清科研究中心认为,这一制度将有效增加活新三板市场的流动性,满足投资者的投资需求,提高新三板换手率,从而激活新三板市场的活力。

注: 从2009年第一季度开始,清科研究中心海外研究市场范围由原十一个扩大到十三个:包括NASDAQ、纽约证券交易所、伦敦证券交易所主板和AIM、香港主板、香港创业板、新加坡主板、凯利板(原新加坡创业板)、东京证券交易所主板、东京证券交易所创业板、韩国交易所主板和创业板、法兰克福证券交易所,其中伦敦证券交易所主板和韩国交易所主板为新增加的市场,特此说明。