最大宠物医院,为何年亏10多亿?

出品|虎嗅商业消费组

作者|齐敏倩

编辑 | 苗正卿

头图 | 视觉中国

住在北京的白领李秋,养着一只4岁的加菲猫。2020年,她所在的公司开始居家办公,这让本来就独居的李秋更觉得孤单。为了寻找陪伴,同时缓解工作压力,她买了这只猫作为自己的生日礼物。

加菲猫性格温顺,确实给李秋带来了不少慰藉,但花销也着实不小,光是这三年多来的医疗花费就超过5000元:猫三联+狂犬疫苗600元;绝育1200元;每年定期驱虫合计500元;冠状病毒检测加后续用药治疗超过3000元。

就这,李秋还觉得自己属于比较幸运的,因为冠状病毒在猫的疾病中相对常见、治疗费用也不算高。

和李秋同病相怜的还有赵婧。经营宠物美容店的她,养着一只法斗,两年前这只法斗长了骨刺,做核磁确诊花了几千块钱,后续如果做手术,费用要两三万,术后还有可能复发。权衡之下,赵婧选择了保守治疗:连续服药两个月,费用总计约1.5万元。

在李秋和赵婧为“成千上万”元宠物医疗费感到肉疼时,宠物医院竟然也在哭穷。

“前期投资100多万,如果有幸医院运转良好,每个月能有两三万的利润就很不错了。”郑州一家宠物医院的老板在社交媒体上说道。他告诉虎嗅,宠物医院远没想象中那么赚钱。“现在竞争很激烈,疫苗、驱虫和绝育这些刚需项目已经没有利润了。”

给宠物看病贵,几乎是所有宠物主的共识。由此,宠物医院就成了很多人眼中的暴利行业。

从增速看,宠物医疗确实是个正在快速发展的行业:2022年市场规模达675亿元,而2019年这一数据约为385亿元,复合增长率达20.6%。

但发展快并不意味着赚钱容易:《2022年宠物医疗白皮书》显示, 2022年接近45%的宠物医院利润率在10%以上;同时,也有五分之一的宠物医院处于亏损状态。

我国最大的宠物连锁医院新瑞鹏,截至去年末,在全国范围内拥有近1900家宠物医院。不仅门店数量碾压竞争对手,新瑞鹏背后还站着高瓴资本、腾讯投资、雀巢普纳瑞以及清池资本等一众“大佬”。

可偏偏就是行业龙头新瑞鹏,近年来却一直处在亏损状态:2022年净亏损约14.2亿元;2021年净亏损约13.1亿元。

如今的新瑞鹏集团,其实是由宠物行业的老大和老二合并而来的。广为流传的说法是,2018年瑞鹏集团董事长彭永鹤到香港见了高瓴资本的人一面。最终,高瓴资本旗下的693家宠物医院和瑞鹏集团的388家宠物医院合并,成了行业龙头。

但随着而来的并非强强联合,“制霸行业”的剧本。两者合并之前,瑞鹏集团算是家“小而美”的公司:2016年和2017年,累计实现营收约5亿元,净利润约4400万元。而合并之后的新瑞鹏却深陷亏损泥淖。

高成本、低毛利

跟很多消费者认知相左的是,宠物医院其实并非暴利行业。 高成本、低毛利是很多宠物医院面临的现状,也是新瑞鹏盈利路上的最大障碍。

2021年和2022年,新瑞鹏分别实现营收47.8亿元和57.4亿元,但对应的成本高达45.6亿元和54.2亿元,公司毛利率仅为4.7%和5.6%,远低于宠物食品公司和人类专科医院。 (2022年爱尔眼科毛利率为50.5%;国内最大宠物食品企业乖宝宠物毛利率为32.6%)

分业务看,新瑞鹏有三大业务构成:宠物护理服务、供应链和本地服务。宠物护理服务,也就是宠物医疗相关的业务,是新瑞鹏第一大业务,2022年约占总营收的52%。供应链是新瑞鹏第二大业务,主要做宠物贸易和物流;本地服务是最小的一块业务,主要是通过其阿闻宠物APP等渠道向消费者销售产品,占公司总营收的十分之一左右。

2022年,新瑞鹏的三大业务板块中,宠物护理服务毛利率不到1%,是成本最高、盈利能力最差的一个。

新瑞鹏宠物护理服务的成本主要包括兽医、医疗助理、美容师的劳动力成本、医院用的医疗材料成本、医院租金以及相关的折旧、摊销费用。其中,人工成本是最大的一项。2022年,人工成本约为15.83亿元,占宠物护理业务总成本的53%。

之前,有不少分析认为新瑞鹏人工成本高和兽医人才短缺、工资高相关。但据虎嗅了解,兽医工资其实并不高,一位资深业内人士表示,以深圳为例,一位能独立出诊的宠物医生月薪基本在6000元—10000元之间。 宠物医院配备员工多,或许才是新瑞鹏人工成本高的主要原因。

知情人士透露,像新瑞鹏这样的大型连锁宠物医疗机构,在人才储备上会比小型连锁或者单体宠物医院更多。新瑞鹏社区医院人员规模基本在6—10人左右,而单体社区宠物医院人员配备一般在5、6个人,“还有一些小的宠物医院,三四个人就足够了”。

除了人力成本外,租金和材料成本也是两个大头。一位宠物医疗创业者告诉虎嗅,正规、大型连锁宠物医院所需的店面空间较大,一般在80平—120平以上,对应的租金自然也是一笔不菲的开支。

材料成本方面,我国宠物医疗行业发展比较晚,数据显示2016年我国宠物药品行业市场规模还只有28亿元,占整个动物医药市场的8%。

之前宠物药品市场规模和利润空间小,不足以支撑大型企业投入研发,所以我国很多医疗设备、药品中,进口产品占了相当大的份额。 中信建设的数据是:国内70%的宠用药,都来自进口供应;宠物疫苗的外资品牌市占率高达90%。 宠物药依赖进口,所以价格也相对较高。

随着我国宠物经济的发展,目前国内做宠物疫苗、药品研发的企业也在增多。不过,平安证券数据显示,宠物药品从研发到成功上市需要5年时间。所以,短期内宠物药品价格可能很难大幅下滑。

从某种程度上看,成本高是整个宠物医疗行业普遍面临的痛点。按常理来说,新瑞鹏旗下拥有近2000多家宠物医院,比起单店似乎更容易形成规模效应。但现实的情况是,规模效应在新瑞鹏乃至整个宠物医院行业几乎失灵了。

难以形成规模效应

采购,是宠物医疗行业最容易形成规模效应的业务。但一位不愿具名的行业分析师表示,新瑞鹏这部分业务在公司整体业务中占比并不大。

从新瑞鹏整个集团层面看,供应链业务、本地服务业务,可以随着新瑞鹏宠物医院数量、用户人数增多,在采购等方面形成一定规模优势。但占大头的宠物护理服务,其实很难形成规模优势。

管理,是新瑞鹏形成规模优势的第一道坎。

随着宠物医院数量的增加,新瑞鹏的管理难度也会变大。业内人士透露,像新瑞鹏这样的大型连锁机构跟单体宠物医院相比,除了医院里面的一线员工外,还会在集团层面设有大量后台岗位。

这无疑会增加管理成本和管理难度,其中最直观的一个表现是,新瑞鹏集团的管理费用一直居高不下。2021年和2022年,新瑞鹏集团“一般及行政费用”分别为11.36亿元和12.01亿元,占总费用的7成左右。

虎嗅获悉,2022年为了降低人力成本和管理费用,新瑞鹏集团进行了人员优化。不过,本次优化对新瑞鹏业绩有何影响,目前尚未可知。

新瑞鹏在宠物医院设置上采取的是“1+P+C”的分级诊疗模式,其中“1”指的是中心医院,治疗疑难杂症;P为专科医院,治疗相对复杂的病;C为社区医院,提供更基础、高频的医疗服务。目前,社区医院是新瑞鹏的“主力军”。

就单个社区医院而言,上述分析师表示,新瑞鹏很难把盈利模型打磨到极致。 不少社区医院拼不过更小的“夫妻店”,这背后就有管理的原因。

该分析师透露,新瑞鹏集团在收购宠物医院时更为“强势”,基本会控股。这样的收购模式保证了新瑞鹏集团对医院的控制,但也可能会影响原来医院骨干的能动性。

宠物医院本质上提供的是服务,服务很难标准化,最终的治疗效果也和宠物医生的技术、用心程度等息息相关。 而人本身又是最难管理、最不可控的。前段时间,新瑞鹏旗下的宠物医院曾传出过医生虐猫的视频,这也侧面佐证了宠物医院管理的难度。

除了管理方面没有规模效应,上述分析师认为新瑞鹏想通过扩张形成品牌效应也比较难。 “核心的原因是消费者在给宠物治病的过程中,比起医院的品牌,更信赖的是医生本人。”

而且,和人类眼科、口腔等专科医院相比,宠物医院创业门槛相对较低。原因是,目前我国宠物医疗还是以免疫、绝育等基础医疗为主,对设备、医疗环境等要求不算太高。这种情况下,成熟、优秀的宠物医生如果想自立门户其实并不难。他们的“出走”极有可能带走一批老客户,对新瑞鹏等医疗机构影响较大。

超前于市场的“痛”

除了自身人力成本高、管理和品牌等难以形成规模效应外,新瑞鹏难盈利,客观上也和我国宠物医疗行业目前处于相对早期、原始的阶段有关。

业内人士透露,目前我国宠物医疗机构良莠不齐。“比如,有的不正规的小诊所,为了降低成本会用注射用水代替疫苗。”在他看来,新瑞鹏作为大型连锁机构,在药品、设备等管理上更合规、严格,所以成本也相对高一些。

从医疗体系设计上,新瑞鹏也走在了市场需求之前。

新瑞鹏“1+P+C”的分级诊疗模式,从商业模式上看,社区医院类似于“漏斗”,可以把发现的较难的疾病转诊给专科医院和中心医院。这样的设计很好,但问题是,和我们目前宠物医疗行业的需求不太“适配”。

我国宠物行业真正发展起来其实也就是近些年的事,《2019年宠物白皮书》显示我国约4成的宠物狗在2—5岁之间,约五分之一的宠物狗在两岁以内。 宠物年龄偏小,所以医疗需求相对也更基础。

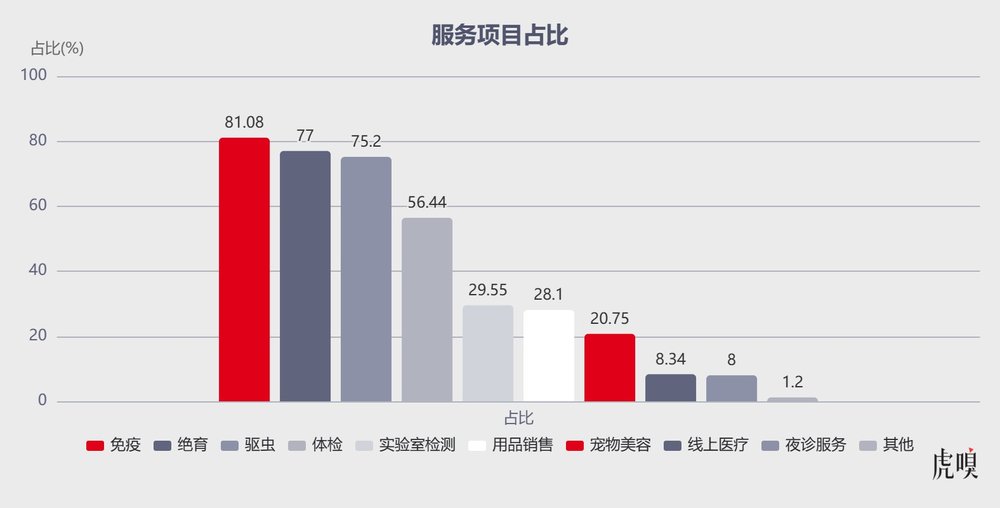

《2022中国宠物医疗行业白皮书》显示,目前宠物医疗前三大服务项目为免疫、绝育和驱虫,占比分别为81.1%、77%和75.2%。这些项目对技术、设备要求比较低,一般社区医院就能满足需求。

(数据来源:2022中国宠物医疗行业白皮书)

拥有更好设备和技术的专科医院和中心医院,是新瑞鹏等大型机构的优势,所做的医疗项目毛利也更高。但由于目前宠物医疗需求较为基础,所以这些机构使用的频率可能相对较低。

一个观点是,随着这些宠物进入老龄阶段,宠物医疗的需求会得到发展和“升级”。到时候新瑞鹏的专科医院和中心医院能发挥的空间可能更大。

美国最大的宠物医疗机构VCA常被我国宠物医疗行业视为“样板”。新瑞鹏和VCA有着诸多相似之处,二者都是通过资本并购的方式快速扩张,商业模式也类似。

早期VCA也曾亏损,但随着企业发展逐渐形成了规模效应,最终实现盈利。这样的经历,新瑞鹏能否复制呢?

长江证券在分析VCA的崛起之路时指出,其能产生规模效应的前提是,宠物医院行业的产品和服务,具备可标准化和可复制化。这就要求宠物医疗行业的上游药品和设备产业足够成熟、兽医人才稳定供应。

由于目前我国宠物医疗行业还在相对初期的阶段,所以药品、设备国产化不足、兽医人才参差不齐,这也是制约新瑞鹏产生规模效应的原因之一。为了培养兽医人才,新瑞鹏也成立了专门的教育集团。

商业模式超前于市场需求,难免会经历一段超前带来的“痛苦”。

短期来看,大规模并购确实没给新瑞鹏带来规模效应。盈利、上市仍旧是摆在这家公司面前的两大难题。虎嗅获悉,目前新瑞鹏的扩张步伐已经有所放缓,公司也在追求盈利。

不过,从长期视角看,新瑞鹏的商业模式和近两千家宠物医疗机构也有其价值。

比如,有业内人士向虎嗅表示,目前宠物医疗保险正被不少资本、企业追捧。新瑞鹏作为最大的宠物医疗机构,被宠物医疗保险相关企业视为重要的流量入口。

未来,随着宠物医疗行业的发展,宠物医疗需求大概率会更大、也更“高阶”。人才、设备和药品等也会变得标准化、规模化,同时成本也有所下降。到时候,新瑞鹏的盈利难题或许也能得到解决。但这样的未来还有多远,谁都不知道。

(文中李秋、赵婧为化名)