VC/PE 对上市公司的渗透率好不容易冲到6成,疫情又给打回去了

来源:IT桔子(ID:itjuzi521) 作者:冬雪 编辑:Judy

过去十多年里,随着资本市场板块的丰富、中国公司批量的成长,每年能上市的公司数量实现了阶梯式上升,每年上市的公司数量从 2012 年的几十家,增长到 2021 年的近 600 家。资本市场发展繁荣。

经过分析我们发现,其中不变的是:中国公司上市的主流地方几乎始终是 A 股,港股和美股占比多数时候是个位数。上市公司的类型多数仍是传统制造公司,声势较大的互联网公司在每年上市公司中占比在 3% 以下。

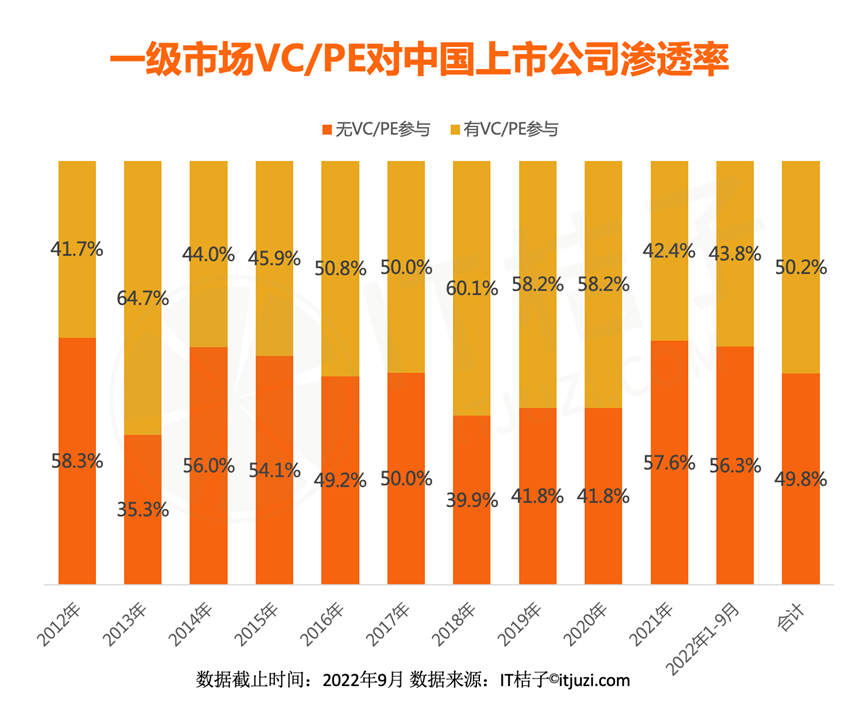

变化的是:越来越多的上市公司在一级市场进行过融资,也就是 VC/PE 的渗透率有了提高——从 2012 年的 41.7% 提升到 2020 年的 58.2%。

有过一级市场融资的上市公司,80% 融资在 3 轮以内,50.2% 融资总额在 1 亿元以下。人民币始终是融资主流。

以下是数据详情与分析。该内容节选自 IT 桔子即将发布的《中国上市公司一级市场融资历程分析报告》,欢迎关注。

近十年中国上市公司数量呈波动上升趋势。

2017 年为前几年最高值,达 444 家。2018 年上市节奏大幅下降,仅有 198 家。2019 年-2021 年逐年上升,2021 年为 587 家,为近 10 年最高点。2022 年前 9 个月,合计有 288 家中国企业实现上市。

从近十年中国上市公司总募资金额来看,基本也呈上升趋势。自 2012 年的 338 亿增长至 2019 年的 3728 亿,7 年翻了超 10 倍。2020 年总募资金额升至 6953 亿,较上一年近乎翻倍,这一年中芯国际上交所上市,募资超 500 亿;2021 年总募资金额基本去 2020 年持平,2021 年中国电信上交所上市,募资 471 亿。2022 年前 9 个月,总募资金额为 3942 亿。

中国公司上市地主要有 A 股(包含深交所、上交所、北交所),港股(港交所)、美股(包含纳斯达克及纽交所)。由 IT 桔子统计数据可知,A 股始终是中国新经济企业上市的主阵地,除此之外港股也占有一席之地。

2012 年近乎 100% 的中国新经济企业都选择在 A 股上市。2013 年由于 A 股停市,当年上市企业总量为近十年最低。2016 年一批互联网公司走到 IPO 阶段,由于互联网及技术类企业需要较高的资金门槛,因此这类公司净利润并不高,而港股和美股对企业净利润的要求相对 A 股更为宽松,因此自 2016 年中国企业赴境外上市逐渐成为趋势。当年中国赴港上市企业占比超 10%。2017 年中国境内赴港上市企业及赴美上市企业占比同样接近 10%。

2018 年由于「最严发审委」,中国上市企业中 A 股占比低至 50%,赴港上市企业占比超过 30%,同时这一年也是企业赴美上市高潮的开端,2018 年赴美上市企业占比超 15%。美股对上市企业的利润要求较港股更低,同时美股更看好互联网企业的未来,因此对于上市的互联网企业给出了较高的估值,再加之一批即将到期的美元基金急于把项目推上市,以便尽快清算回笼资金。因此从 2018 年起,中国公司赴美上市逐渐增多。另外,也是在 2018 年,港交所对于新经济、新科技企业也放宽上市条件,即允许「同股不同权」、「生物科技公司满足条件可亏损上市」等。

2019 年-2022 年对于 A 股来说,科创板、创业板、北交所的设立以及全面注册制的推进,都不断推动中国资本市场深入、健康发展。因此 2019 年-2021 年 A 股上市企业占比基本在 70%-80%。这 4 年赴港上市企业占比逐渐低至不足 10%。而在政策监管及中美贸易战下,赴美上市企业也逐渐减少。此外这 4 年中,不少互联网巨头,如百度、携程、B 站、京东、网易等实现港股二次上市。

互联网平台类公司是指以美团、快手、微博等为代表的以互联网平台为载体进行业务布局的公司。

2012 年-2022 年中国互联网公司上市呈「M」状波动。2012 年仅有 2 家,到 2014 年增长至 13 家,之后到 2017 年呈下降趋势,到 2017 年仅有 3 家 IPO。2018 年互联网公司 IPO 数达到近 10 年顶峰,为 19 家,到 2019 年降至 13 家,2020 年-2021 年也分别为 13 家和 14 家,2022 年前 9 个月,这一数量再次降低至 3 家。

上市互联网平台公司占比在 2012 年为 2.8%,2013 年受 A 股停市影响,互联网平台公司更偏向于选择境外上市,因此占比超过 35%;2014 年占比 7.8%,到 2015 年恢复到 2% 左右。2018 年 A 股最强监管令下,再次提高了互联网平台上市公司占比,之后这一比例再次回到 2% 左右,并基本稳定。

近十年的中国上市公司在一级市场阶段有 50.2% 接受过股权融资。

除了 2013 年 A 股停市而引发异常外,自 2012 年到 2020 年,VC/PE 对上市公司的渗透率不断提升,从 2012 年的 41.7% 提升到 2020 年的 58.2%。

中间在 2018 年由于「最严监管令」,同样使得境外上市企业占比较高,这类企业的一级市场融资高于整体,导致该年内 VC/PE 渗透率达到 60.1%。

疫情与中美脱钩开始后,即近两年里,VC/PE 渗透率再次回到 40%-50% 之间。

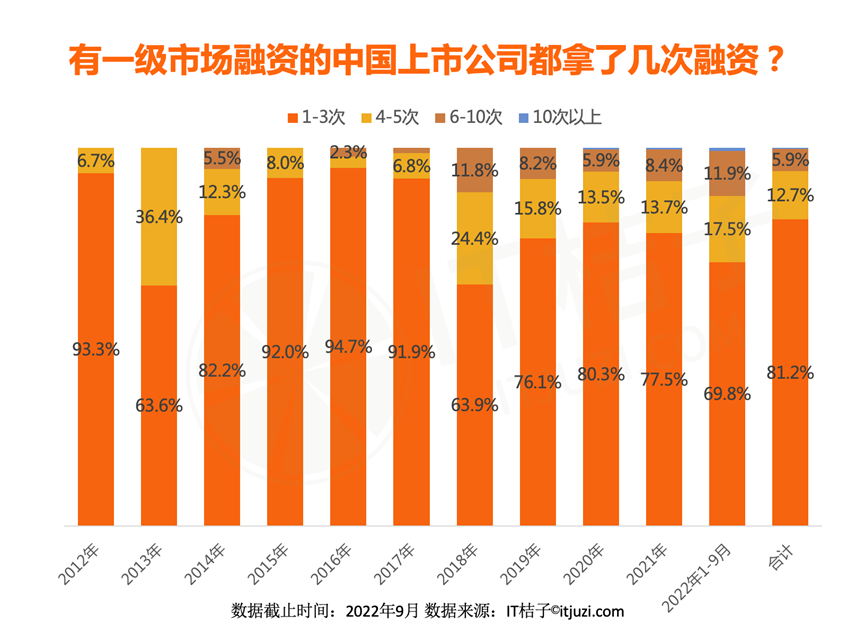

在一级市场有融资的中国上市公司中,80% 获 1-3 轮融资。

2012 年中国上市公司在一级市场有融资的企业中,有 28 家获投 1-3 轮,占比超 90%,获投 4-5 轮的有 2 家;2013 年-2018 年,上市公司在一级市场获投 1-3 次的企业占比呈「倒 V」型,中间年份集中在 80%-95% 之间,两端则占比在 60% 左右。

自 2019 年起,在一级市场获投 1-3 次的企业占比基本稳定在 70%-80% 左右,也是自 2019 年开始,一级市场企业获多轮融资再上市的比例增多,4-5 次占比每年均超过 10%,6-10 次的占比也基本接近 10%。

疫情以来近两年,一级市场也出现融资 10 次以上后上市的案例,如滴滴出行、优客工场等。

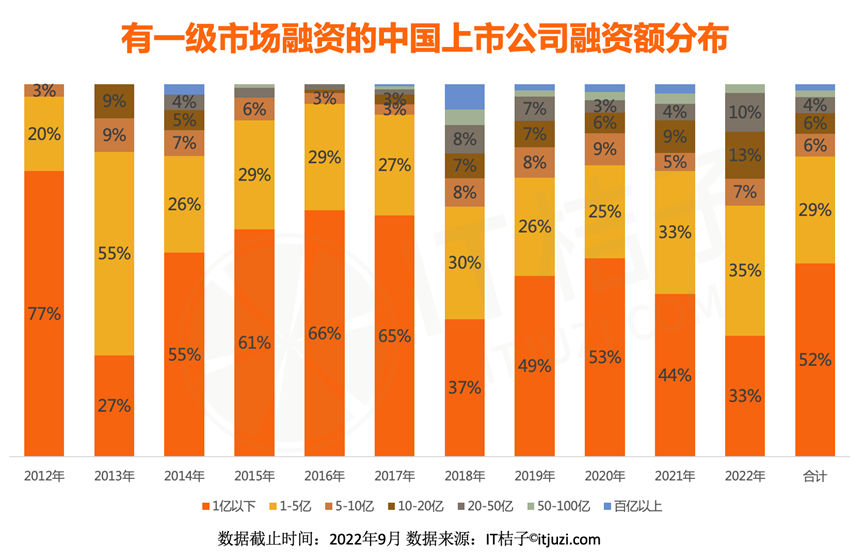

在一级市场有过融资的中国上市公司,52% 总融资额都在 1 亿元以下。

在 2018 年之后,1 亿元以上的比例显著增加,拿到 1-5 亿元融资的公司占比从 2018 年的 30% 增长到 2022 年的 35%。

上市前在一级市场融资最多的公司多数为互联网公司,其中滴滴出行*、美团、阿里巴巴、商汤科技、贝壳、快手等,均超过了 300 亿元。

在多个趋势图中,我们看到「2020 年」成为一个数据拐点——

疫情的发生与持续、中美脱钩的影响,对创业公司的成长影响、对中国公司赴美上市、对美元基金的募资等都产生了影响。