奈雪的“下坡路”和瑞幸的“劫后余生”

来源:融中财经(ID:thecapital) 作者:风信子 编辑:吾人

奈雪与瑞幸背后的产业与模式之争。

又到了业绩期,又是一个几家欢喜几家愁的时刻。

近日,奈雪的茶、瑞幸咖啡、星巴克等纷纷发布了业绩报告,其中瑞幸表现最为亮眼,业绩公布后,瑞幸咖啡在粉单市场涨超11.7%,也被不少投资人称赞“瑞幸越来越会赚钱了”。

瑞幸表现究竟有多优秀呢,据8月8日瑞幸公布的2022年Q2财报显示,2022年第二季度,瑞幸咖啡总营收达32.99亿元,同比2021年第二季度猛增72.4%,其中自营门店销售增长率为41.2%,自营门店利润率达30.6%。二季度瑞幸咖啡新增门店615家,环比增加了9.3%,门店总数已经超过7000家,达7195家。其中,4968家为自营店,2227家为加盟店。

这意味着什么呢,我们可以对比一下星巴克的数据,根据8月2日星巴克发布的截至7月3日的2022财年第三季度财报显示,星巴克在中国的净收入下降40%至5.445亿美元(按8月9日汇率折合人民币约36.7695亿元),同店销售额下降44%。截至上季度,星巴克在中国市场新开门店107家,门店总数5761家。

从总营收来看,瑞幸咖啡与星巴克仅差3个多亿,从增速来看,瑞幸咖啡同比增长72.4%,而星巴克却是下降了40%,从开店速度和总门店数,瑞幸咖啡完胜。这意味着,瑞幸咖啡在不知不觉中赶超星巴克。

我们再来看一下奈雪的茶,根据8月5日,奈雪的茶发布的盈利预警公告显示,2022年上半年,奈雪的茶实现营收约20.2-20.7亿元,与2021年相比略有下滑,经调整净亏损约2.3-2.7亿元。二季度,奈雪的茶新增开店50家,截至2022年6月30日,奈雪的茶共经营904家门店。

值得一提的是,瑞幸咖啡虽然仍亏损1.15亿元,但其实这里边包括了2.8亿元的股权诉讼支出,如果出去这笔支出,瑞幸二季度已经实现了盈利。奈雪的茶也在公告中提到,2022年6月首次实现月度盈利。

然而不同于瑞幸咖啡在粉单市场受到投资者的追捧,迎接奈雪的茶的却连续多日的下跌,可见投资者对于奈雪的这份成绩单并不满意。

那么奈雪究竟能不能像瑞幸一样打一个漂亮的翻身仗,奶茶与咖啡赛道到底差在哪?

01咖啡天然优于奶茶

现代奶茶起源于台湾,1987年,台湾“春水堂”发明珍珠奶茶,开创现代奶茶行业,虽然从出生地和茶文化与我们消费者的关系更近,但是笔者还是要说,从生意上讲,咖啡比奶茶有着天然的优势。

咖啡比奶茶的消费场景更丰富。咖啡具有一定的功能性,无论是早上一杯开启一天的工作,还是下午一杯提神醒脑,都成为许多白领日常不可或缺的必需品。叠加咖啡本身就容易成瘾,更让消费者养成了长期消费的习惯。长期以来,星巴克教育了中国的咖啡消费市场,咖啡的商务属性是星巴克咖啡维持高价的重要因素,让咖啡在中国的消费者心里留下了一个高端的印象。

相比咖啡,奶茶的功能性并不强,很少有人把奶茶当做早餐,奶茶店的开店时间一般也都在上午9点以后,也很少有消费者在奶茶店进行商务社交,更多停留在休闲社交场景。

丰富的消费场景,使得消费者咖啡的消费频率要远高于奶茶。

咖啡比奶茶的新品研发要求更低、标准化程度高。咖啡产品主要只是咖啡豆与牛奶按照不同比例的组合,即使是一些风味咖啡,制作工艺也不会过于复杂,这决定了咖啡的制作过程标准化程度高、制作成本低,对员工的依赖性小。此外消费者对咖啡产品的出新频率要求并不高。

相比咖啡,奶茶的制作工艺更复杂(包括水果处理、榨汁、挂泡、加奶盖等),标准化程度低,整体制作过程对员工的手艺要求较高。而消费者对奶茶产品的创新度要求远高于咖啡。这要求现制茶饮公司不断推出新产品来吸引消费者。这也给奶茶行业标准化带来更大的难度。

前些年,资本催化下奶茶品牌林立,行业竞争白热化背景下,产品创新变得越来越卷,奶茶的花样层出不穷,渐渐脱离了饮品的本色,正如脱口秀演员庞博的段子所说,“前几天我买了一杯奶茶,里面有糯米、燕麦、豆沙、芋泥,还有一整个的蛋黄。我喝的不是奶茶,这就是一个兑了水的粽子。”

越来越复杂的奶茶背后也增加了供应链管理的难度,直接表现在财务上就是毛利水平。对比相同模式的星巴克和奈雪,奈雪的毛利率整体低于星巴克,且星巴克的毛利率水平相对更加稳定,这也体现出星巴克作为全球顶尖的咖啡连锁品牌对供应链的把控能力,目前奈雪还远远没有这个能力。

有钱不赚是傻子。咖啡这么好的赛道,奶茶店没有不参与的道理,于是一方面在产品上,奶茶店推出越来越多的咖啡+奶茶产品,来模糊咖啡与奶茶的产品边界,另一方面也在通过投资等方式加入咖啡赛道。

奈雪的茶、喜茶除在自有门店菜单中加入咖啡产品外,也在通过并购、入股等方式涉足;2022年5月,书亦烧仙草投资了长沙的本土品牌DOC咖啡,随后又完成控股权收购;蜜雪冰城早在2017年便创立了咖啡品牌幸运咖创,价格低到美式5元一杯。8月10日,茶颜悦色新推出的咖啡品牌“鸳央咖啡”在大本营湖南长沙五一商圈正式营业,并且围绕着这个传统热门商圈一口气开出了5家门店。

卷完奶茶,卷咖啡,可见行业门槛之低,想建立壁垒靠产品显然是不够的。

02成也大店、败也大店

开店是现制饮品触达消费者的主要方式,开店也是决定商业模式好坏的关键因素。但是在开店上,奈雪面临进退两难的局面。

奈雪学习的是星巴克的开店模式,旨在为消费者提供和打造茶饮第三空间,因此在店铺面积上,奈雪的店铺面积可以说是业内最大的了。

传统奈雪茶饮店的面积一般在200-250平米,其中一半的空间被打造成为消费者准备的社交场所。店里除了茶饮之外,还提供现制的欧包产品。而欧包的现场烘焙过程使奈雪的传统店不得不被分类为餐饮连锁,并必须配备排烟管道,从而大幅抬高了奈雪选址的门槛,降低了开店的灵活度。

为此奈雪又推出了奈雪Pro的店铺模式,该模式下,不再提供现场欧包烘焙,转由中央厨房供应,这使得奈雪的开店选址有了更大的灵活性,奈雪Pro店也能进入更多的商务写字楼。

以茶饮+奶茶为特色的奈雪,欧包收入一直占奈雪总营收的四分之一左右,如果失去了现场制作欧包这一特色的话,消费者是否买账尚有待观察。

虽然奈雪在开店模式上,进行一定的调整,但依然没有放弃星巴克式第三空间的开店理念,有趣的是,星巴克对自己第三空间的理念都不再坚持了。

早在2020年,星巴克就提出到2030年将全球门店扩张到5.5万家,并着重在新形式门店的扩张上,特别是面积更小的数字化门店和开在路边的Drive-through快速门店。

近日,有外媒报道,韩国星巴克正与英国一汽车品牌MINI合作并创造出了最小的移动星巴克咖啡厅。

瑞幸可以说是咖啡消费去场景化的头号玩家了,瑞幸把咖啡厅开到了学校、CBD、商圈、科技园、小区、商业街的转角,你想买的时候随处都有。再加上利用互联网和发达的配送体系,让消费者打破了咖啡又贵又不方便的刻板印象。

在中国市场上活的最好的的两家咖啡企业,一个是以星巴克为代表的第三空间理念下的大店模式,一种是以瑞幸这种极具效率、以极致性价比取胜的小店模式。

通过对比二者的单店模型可以发现,瑞幸的单店月收入13-15万元,经营利润按20%计算,投资一家瑞幸咖啡可在2年内收回成本,而15元的客单价可以让瑞幸有着广阔的下沉空间,虽然目前星巴克在中国的市占率依然领先,但瑞幸模式显然更有市场。

而对标星巴克的奈雪却把自己活成了九毛九。人效上,奶茶要明显低于咖啡,星巴克的人效甚至和周黑鸭相差无几,由于现制欧包的存在,奈雪的人效要远低于喜茶,甚至不如海底捞。茶饮企业的经营利润率一般是要高于餐饮企业的,但是这在奈雪身上并没有看见,比起星巴克36%,喜茶30%的经营利润率,奈雪仅有19%,与海底捞、呷哺呷哺等火锅店是一个梯队。

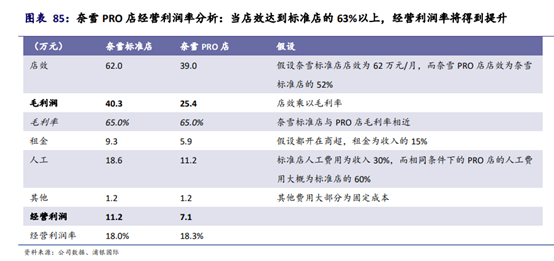

根据浦银国际的分析,奈雪调整后的奈雪Pro店,只是因为面积的缩小,减少了租金和人工费用,在毛利率方面并没有变化,而经营利润率略有提高,但效果并不明显。

作为奶茶界第一的喜茶的开店模式更有趣,走了既不是瑞幸,又不是星巴克的第三种模式,玩出了更多的花样。

喜茶的店铺平均面积在150平米左右,不同于奈雪和星巴克采取统一的装修风格,喜茶的店铺形式花样更多。

除了传统喜茶店之外,2018年喜茶开始布局小店“喜茶GO”,主要开在写字楼或者办公室附近,基本上只提供外卖服务或极为有限的堂食区域,这种模式与瑞幸类似。

此外,喜茶也开了不同主题的店,包括带有后现代科技感的喜茶lab店,高端大气的黑金店,还是充满少女感的 pink 店和 DP 店(白日梦计划店),不过这些店承担的使命并不是盈利,而是维持品牌在消费者心中的新鲜感,来增加品牌粘性和忠诚度。

以奶茶界内卷的程度,喜茶的开店花样,必有跟风者。奈雪就在传统奈雪店旁边开了礼物店及Bla Bla Bar,奈雪的会员可以用积分去奈雪礼物店抓娃娃或者换取礼品,Bla Bla Bar 则是奈雪对酒吧场景的一种渗透,主要为年轻消费者提供各类酒精饮料。

虽然奶茶店在产品,开店模式,市场开发,营销手段等多个层面仍在激烈竞争,而投资者的目光却早已移向了供应链,“纸袋第一股”“吸管第一股”和“奶精第一股”等蓄势待发。

4月,“CoCo都可”、“85℃”、“沪上阿姨”、“古茗”、“益禾堂”、“蜜雪冰城”背后的“奶精第一股”佳禾食品上市。7月,肯德基、必胜客、麦当劳、德克士、汉堡王、达美乐等国际大牌背后的复合调味料企业宝立食品上市。 为瑞幸咖啡、星巴克、7分甜、蜜雪冰城、书亦烧仙草等咖啡茶饮品牌提供饮品浓浆、风味糖浆、饮品小料的德馨食品提交招股书,排队上市。

无论是赛道还是生意模式,瑞幸无疑是最好的,这也是它能打个漂亮的翻身仗的基础,喜茶、奈雪们在赛道和生意模式上都要次一些,这也决定了,即便是名列奶茶界的第一、第二,面临的环境依然不容乐观,这也是资本转向供应链的一个原因。当然,在当前融资愈加困难的背景下,投资有盈利的供应链是更稳妥的选择。