小鹏汽车财报里的难言之隐

来源:锦缎(ID:jinduan006)作者:四喜

解决高增长下的隐匿问题,小鹏将有更大惊喜。

小鹏汽车(NYSE:XPEV)的三季报出来了。

漂亮的增长,和扩大的亏损,都一如既往。第三季度小鹏汽车总营收达到57.2亿元,同比增加187.4 %,净亏损为 15.95亿元,同比扩大 38.8%;交付量达到25666辆。

随着9、10两个月月销量都破万,小鹏也频频在公众视野中亮相,前脚刚办完1024汽车科技日,后脚就开了1118品牌唤新日。

小鹏的快速发展,让人感到惊喜,但也不能忽视高增长下的问题:

1、不难发现,随着交付量上涨,小鹏的三费远超过蔚来和理想,每推一款车型,相关的研发和营销费用也不断扩大,吞噬不少规模带来的成本下降;

2、“智能化”是小鹏汽车的核心竞争力,但当下像百度、华为等科技巨头涌入赛道,小鹏这项比较优势标签正在褪色。

01 P7改命

靓丽的增长和不断攀升的交付量,都得益于小鹏的改命之作,P7。

2021Q1-2021Q3,P7季度交付量可达每季度交付量的59.8%、66.2%、76.9%。与之形成鲜明对比的是G3,这款改之又改的车一直不温不火。

时间拨回2018年底,小鹏推出第一款量产智能汽车G3,何小鹏对G3的定位是年轻人的第一台智能汽车,要求颜值高、品质好,更重要地,能让更多消费者能负担得起。

而对手们都定位高端市场,蔚来ES8不同版本补贴后售价分别为万37.54和47.54万元;理想one补贴后要32.8万元;只有小鹏剑走偏锋,G3售价区间仅为13.98-16.98万。当时,一台G3的毛亏损大约在24%,卖得越多越亏。

可这款亏本让利车,并没让小鹏交到多少“鹏友”,相反给小鹏带来了负面的品牌形象。G3分为2019年款和2020年款,19年款于18年底推出,20年款于19年中推出,两款车型在续航里程和性能表现差很大,19年G3最大续航里程只有365km,而20年款有520km,与此同时,20年款车型还增加了部分L2.5级别自动驾驶功能。

很多19年车主得知20年款配置的时候,感到不快,新旧款不仅间隔时间短,更关键在价格上也非常接近,19年款365km尊享版为19.98万元;而20年520km尊享版价格只有19.68万元;甚至有车主由于前期订单等待时间较长,在2020年款推出当月,才刚刚提到2019款G3车。

此外招股书披露,小鹏还曾因汽车逆变器存在问题,召回于2019年3月27日至2020年9月27日期间生产的部分G3,共计13399辆,而2019Q2至2020Q3,G3总销量达19828辆,召回车辆占比可达67.6%。

首战失利,让小鹏品牌的声誉大受影响,加上对手蔚来、理想都相继上市,何小鹏压力倍增,急需一款能改变大众认知的产品。

2020年4月,小鹏推出定价中高端的运动轿跑P7,P7不仅要改善公司经营情况,还需要一扫G3的颓势,但如何让消费者快速注意到新产品,并对其满意?毕竟当时国内对新能源车的关注几乎都集中在特斯拉身上。

特斯拉上海工厂于2019年10月投产,于2020年1月7日交付首批国产Model 3,马斯克自带流量的体质,让话题蹭上他必火,国产Model3仅用3个月就月销量破万,引得同行阵阵眼红。

在此背景下,小鹏对标特斯拉,其实是非常好的营销战略。营销是信息爆炸社会必不可缺的宣传手段,在众多热门营销理论里,定位理论名列前茅,其中就有种定位模式——关联定位(或称:依附定位),能让消费者短时间内记住自己。

关联定位就是将你的品牌与消费者心智中已经存在认知关联起来,借用已知信息来迅速导入未知信息(你的品牌属于未知信息,消费者心智中的已有的认知是已知信息),从而让品牌占据一个有利位置。

这套理论同样适用到具体产品。在小鹏P7发布会上,我们见到像智能手机友商大pk一样的环节,小鹏不仅将新品与特斯拉的Model S和Model 3都进行对比,表现细节优势;还在自动驾驶方面,与特斯拉形成差异化,强调小鹏自动驾驶更适合中国本土国情,弱化特斯拉FSD的竞争优势。

凭借P7,小鹏“智能化”卖点也成为品牌核心竞争力。当然一场发布会的宣传力度是远远不够的,营销贯穿整个产品生命周期,设计、概念车、量产、交付、售后都是营销时间窗口,加上网络时代信息传播渠道多样化、传播速度加快,形成大量重复曝光,加深消费者对P7的感知甚至认可。

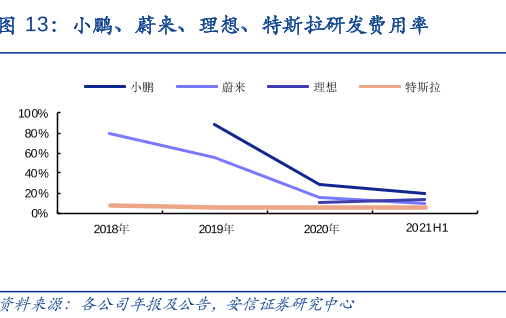

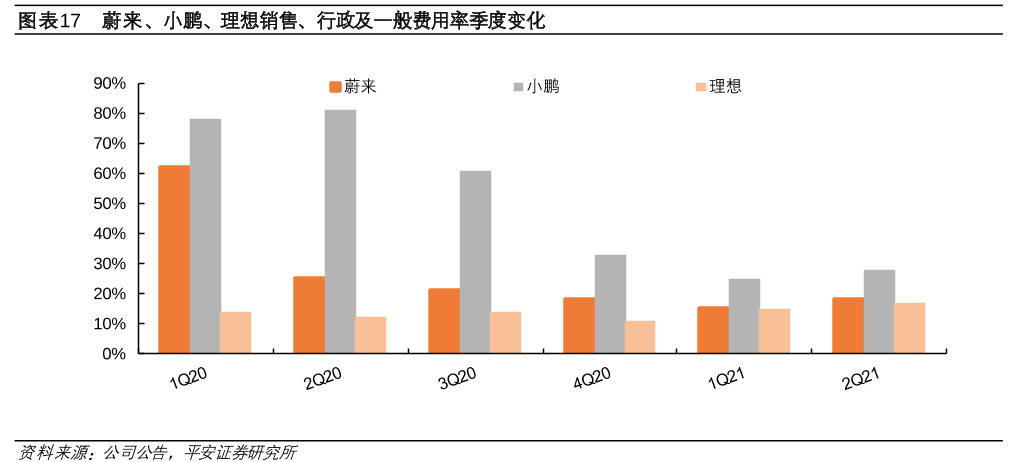

P7的成功,让小鹏初尝营销的甜头,但也带来巨大的资金负担:由于支持汽车销售而增加营销、促销、广告开支;扩大销售网络以及营销员工数量增加,2020全年小鹏的销售、一般及行政开支增加150.8%至29.06亿元,同年研发开支为17.25亿元。

同样地,P5相关研发费用也依旧低于销售及一般行政费用,21Q1小鹏研发开支为5.351亿元,销售、一般行政费用为7.208亿元,两者费用率分别为26.9%和36.2%,都高过同行蔚来和理想。

大幅高过同行的原因在于,小鹏在不断扩充产品矩阵,导致研发和营销费用双高,目前4款车型还不足为虑,可根据小鹏Q2电话会议,公司预期于2023年开始每年至少推出2~3款全新车型,按这节奏,到2025年小鹏将至少拥有10款车型。

10款车中,有多少能复制P7,成为销量爆款,具有不确定性。与之相反的是,业内大哥特斯拉则走精品路线,尽可能在每款产品上都将规模效应最大化,这也是特斯拉能不断降价,还能扩大利润的关键因素。

02 难言之隐

2021年伊始,国内新能源车行业发展频频超出预期,当新能源车渗透率突破10%时,行业也跨过发展拐点,进入真正的爆发期,伴随着消费升级、购车群体年轻化,智能汽车渗透率也拾级而上。

现阶段,场上玩家可分为多类别:造车新势力、传统车企子品牌、科技巨头,特别是最后一类玩家的入局,拉升整个赛道的竞争激烈度。

市场对这些科技巨头的关注点,主要集中在汽车智能化软件能力、供应链整合能力和人才储备等方面,其中最为核心的能力体现就是自动驾驶技术,就连传统车企也认为在智能汽车时代,自动驾驶等软件才是一辆车的灵魂所在,而车身则成为驱体。

自动驾驶的研发是一个典型的人工智能研发工程体系,主要基于三大要素:算法、算力和数据,其中算法解决从零到一的问题,以及后续整体数据工程体系的组织方式和优化目标,算力则是模型实现的物理基础,通过自研加速芯片可以取得更好的算法效率和能耗指标。

AI区别于传统软件研发体系的核心,是将传统的代码功能实现交给了数据和算法,其中算法差距更容易通过开源和人才并购方式弥补,而数据才是核心的差异化壁垒。

对自动驾驶而言,训练算法的数据就是行车数据,尤其是在真实行驶汽车中获取的真实路况行驶数据,数据越大能覆盖到的极端情况也越多,这方面是造车新势力(包括特斯拉)的先发优势所在。蔚来早在去年底宣布智能辅助驾驶NIO Pilot用户累计行驶里程突破 1亿公里,而根据小鹏1024科技日上公布的数据,目前XPilot智能辅助驾驶行驶里程也已超过 1.09 亿公里。

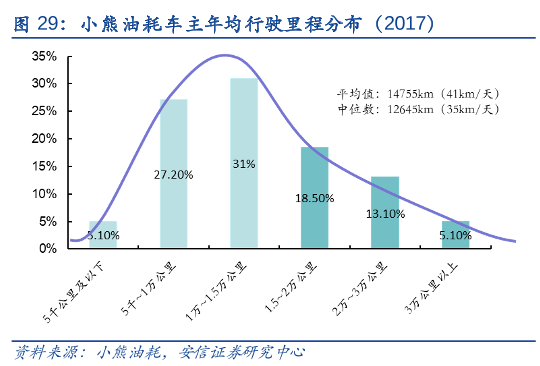

拆解数据,无非是汽车规模和单车行驶里程。单车行驶里程一般在一定范围内波动,据小熊油耗(用户主要为私家车车主)数据测算,中国家庭用车行驶里程分布呈正偏态(中位数、众数小于平均数), 58.2%分布于年均0.5~1.5万km(对应15~40km/天)区间,右侧长尾人群即1.5万km(对应40km以上/天)占36.7%。

换言之,要想实现数据量呈现指数式增长,必须不断增加车辆保有量。比如说蔚来突破1亿辅助驾驶行驶里程用了三年时间,但突破2亿仅用了7月,数据扩充速度猛烈缩短。而后发者想超越,同样需要更大的汽车销售规模,以弥补时间上的劣势。

表面上看,这对后发者形成进入门槛,实际上还需要进行细分,对百度、华为这样行业赋能角色并非难事。理论上,合作伙伴越多,卖出得车能越多,得到的数据也能越多,而且与传统车企合作,还有一个显而易见的好处,就是产能、品控、效率都直接越过量产门槛,无需面对新势力造车时的问题。

目前,百度Apollo自动驾驶产品也已经搭载在部分威马汽车上,与吉利合资的子公司集度汽车也将承载这款产品,招股书显示,Apollo已与10家领先汽车制造商签署战略协议;此外,百度ASD自动驾驶解决方案,目前已合作70家车企、600款车型。华为则分别与长安、广汽、北汽合作成为子品牌,并提供华为Inside全栈解决方案,与此同时,还为20多家车企提供MDC智能驾驶计算平台。

这些合作伙伴认可的是,科技巨头背后的硬实力。在中汽研咨询公布的2021汽车专利创新指数榜单里,华为和百度分别以274项和226项专利排名榜一、榜二,小鹏则以126项专利位列第七(注:鉴于专利公开时间存在滞后期,该榜单仅供参考)。

专利数量多寡背后,反映着企业技术积累差距。百度、华为对汽车智能化相关技术研究都始于2013年,小鹏的自动驾驶团队则成立于2017年,小鹏算是智能汽车的先发者,但是自动驾驶(智能驾驶)的后发者,要后来居上,除了并购,就需要比这两家投入更多的研发费用和人员。

但从量的规模上看,百度和华为早已在研发方面投入,筑起后发者难以逾越的高墙,更不用说还在持续不断地加大投入规模。

目前,华为智能汽车BU共有5000名研发人员,其中2000多人负责自动驾驶,2020年研发投入超5亿美元,2021年预计投入10亿美元;百度在自动驾驶上也不遗余力地坚持投入,2020年公司研发投入195亿元,费用占比达到18%,最新三季度里,研发费用达到62亿,同比增长35%。

小鹏也在扩张,不断招聘研发人员,根据Q2电话会议上,何小鹏所言,预计年底研发人员将超过4500人,自动驾驶技术研发人员将占总数的约1/3,约1500人。

招股书显示,21Q1小鹏研发人员达到2442名,占总员工的39.8%,其中汽车设计与工程1516人(62.1%)、自动驾驶247人(16.3%)和智能操作系统525人(21.5%)。

要想达到何小鹏的1500人的目标,需要从2季度起,每季度增加417人,但自小鹏成立至21Q1,整个自动驾驶团队才247人,实现这个小目标有点难。不过,整个研发部门扩张至4500人倒是有可能,在21Q2中期财报中,研发人员增加至3091人,占总员工的39%,环比增加26.6%,若按这一增速,年底有望达到4389人。

来自科技巨头的技术和资金,对场上大部分玩家都形成绝对优势。面对它们,小鹏也正不断巩固自身优势,想方设法增加行车数据,更好的打造数据闭环,从这方面看,小鹏做的Robotaxi初衷也就不难理解,按Q3电话会议上所言,如果一辆车1个月便能跑1万公里,那整个运营车队累计里程数将非常可观。

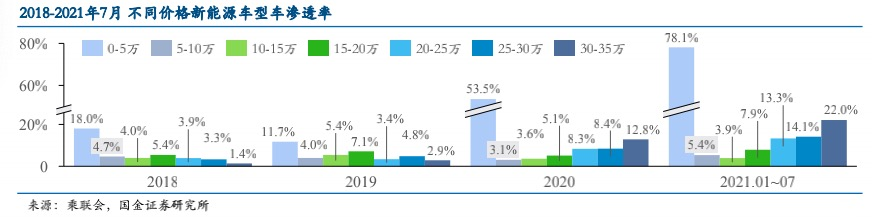

现阶段,整个智能汽车行业的大发展并未真正到来。2018年至今,新能源车渗透率快速增长的是汽车价格带的两端,可以看到,0-5万和30-35万价格带渗透率高,20-30万渗透率正逐步提升,但盘踞我国更大市场份额的5-15万价格带渗透率极低。

2020年,我国有56.5%的乘用车车主在此区间消费,如加上15-20万市场,整个占比可达70%,而15-20万也被市场视为下一个实现渗透率高增长的核心区间,真正的竞争将始于那时。