美的,从B端“卷”向海外

来源:价值星球Planet(ID:ValuePlanet) 作者:唐飞 编辑:林比利

如果用一个词来形容美的集团的上半年,那一定是“喜忧参半”。

今年上半年,在疫情扰动、国际局势等因素的影响下,消费大环境出现萎靡,叠加上游供应链紧张导致铜、铝等大宗原材料价格高位震荡,国内家电出口和内销规模均出现下滑。

美的集团作为家电行业龙头,在需求端与成本端的双重压力下,今年上半年收入增速明显放缓。最新财报显示,美的集团2022年上半年实现营业收入1836.63亿元,同比增长5.04%;同期实现归母净利润159.95亿元,同比增长6.57%。作为对比,去年同期美的集团营收和净利润增速分别为25.14%和7.76%。

反映在股价上,美的集团股价已经从1月份的高点79.18元/股跌至9月6日收盘53.46元/股,不到一年跌幅超过32.4%。

据界面新闻报道,美的集团自今年3月起开始裁员,各事业群推进时间不一,一直持续到5月底。裁员几乎波及每个事业群。内部人士估计,除工厂员工外,整体裁员比例在20%上下。

虽然美的集团董事长方洪波正在力推美的集团进行转型升级,但短期内要实现“大象转身”并非易事。

被美的集团寄予厚望的B端业务虽然在前半年有一定的起色,但在营收的占比中仍然较低,恐难以承担“拯救”美的集团的重任。

01

半年报不好看

作为国内家电巨头之一,美的集团过去一直以“高增长”著称。

从历年的财报数据来看,美的集团的业绩增速一直比较稳定,特别是净利润方面,从2013年到2020年,7年时间里美的集团的净利润增速都没有低于10%,其中2014年的净利润增速更是达到了97.5%。

而营收方面,虽然增速不如净利润增速那么稳定,但数据表现也十分优异。2021年美的集团的营收突破3000亿大关,和2013年的1213亿相比,9年时间大幅增长了183.1%,是同期格力电器营收增速的3倍左右。

不过,自2021年之后美的集团这种保持了多年的高增速开始下滑。

2021年二季度至今的一年里,美的集团营收增速分别为12.86%、12.89%、18.34%、9.54%和0.97%,净利润增速分别为-6.33%、4.4%、-1.66%、10.97%和3.24%,呈现波动下滑的趋势。

而随着业绩增速的明显放缓,美的集团的股价也迎来大幅回调。

截至9月6日收盘,美的集团股价报收53.46元/股,和去年2月份最高的104.7元/股相比,一年多的时间里跌幅接近48.94%,距离腰斩也仅一步之遥,市值蒸发3500亿元。

一位投资者表示:美的、海尔、格力三家差不多,技术储备也差不多,很多时候都是靠营销策略和广告在影响消费者决策;加上这两年大环境影响导致消费者越来越捂紧钱袋子,美的业绩增速下滑是个必然,业绩波动传导到股市上就形成了一种恐慌。

图注:苏宁易购美的空调专柜一角

中秋假期期间,价值星球走访西六环附近一家苏宁易购门店,整个店内顾客并不多。一位空调销售透露,空调销售有明显的的季节性,旺季一般从4月持续到9月,不过今年整体销量不像前几年那么火热。一是疫情断断续续,整个店面营业的时间大打折扣,进店的人也少了;二是空调属于耐用品,厂家质保一般都在6-7年左右,正常使用的话10年也不会出大毛病,所以换新的需求远不及数码产品。

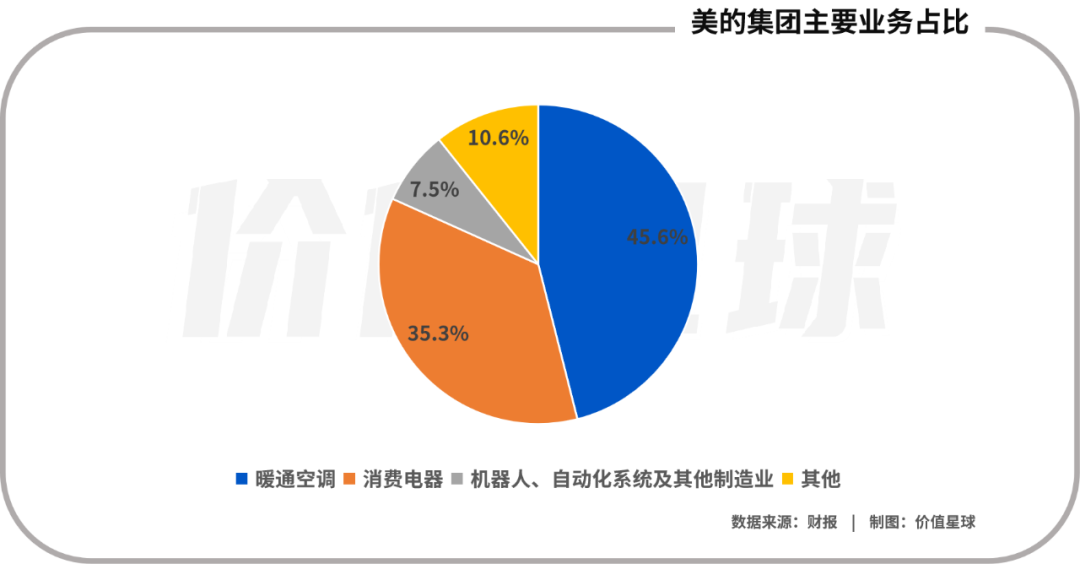

好消息是美的集团B端业务表现可圈可点。资料显示,美的集团B端业务主要包括机器人、新能源汽车零部件、楼宇科技、热泵系统等。

上半年,美的集团楼宇科技事业部营收122亿元,同比增长33.1%;工业技术事业群营收121亿元,同比增长13.3%;机器人与自动化事业部营收122亿元,其中,库卡中国收入增长36%;数字化创新业务营收52亿元,同比增长42.4%。

信达证券在研报中指出,目前美的集团正处于转型的关节时刻。C端业务的稳健增长驱动力叠加为美的转型B端业务提供了扎实的基本盘。机器人、新能源汽车零部件、楼宇科技、热泵系统等B端业务均处于行业快速发展阶段,美的作为全球制造龙头积极切入新赛道,有望为集团创造另一条长期增长曲线。

但事实真的如此吗?

02

B端高增速靠什么支撑

2021年12月31日美的集团将业务板块分为五大战略事业群,分别为智能家居(家用电器)、工业技术(家电、汽车、工控)、楼宇科技(楼宇暖通、电梯、整体方案设计)、机器人与自动化、数字化创新。后四者全部都算“To B业务”。

在C端(主要是家用电器板块)面临“寒冬”的背景下,余下的B端业务板块成为支撑业绩的重要力量。

分开来看,工业技术事业群、楼宇科技事业部、机器人与自动化事业部,及数字化创新业务报告期收入分别为:121亿元,同比增长13.26%;122亿元,同比增长33.09%;122亿元,同比增长2.15%;52亿元,同比增长42.37%。

其中贡献最大的是楼宇科技事业部,以及机器人与自动化事业部。

2022年初,美的楼宇科技在“云楼智宇 TRUE见未来”大会上发布“iBUILDING美的楼宇数字化平台”,赋能硬件产品。整个上半年美的集团面向智能制造、新老基建、办公研发、商业服务、医疗康养等重点行业,设计并交付实施多个专业化解决方案。

此外,据产业在线监测的2022年上半年数据显示,美的中央空调国内市场占有率继续保持第一。

除了楼宇科技业务,美的集团机器人与自动化近几年表现也可圈可点。

2017年美的斥资292亿元,收购德国库卡集团约95%股权,增加机器人及自动化业务。可惜早期库卡表现并不好,2017年至2020年,库卡所在的“机器人和自动化系统”板块合共亏损31.4亿元。

进入2021年后,库卡经营状况开始触底反弹。2021年上半年,库卡销售收入15.28亿欧元,同比增长30.9%,库卡中国销售收入2.62亿欧元,同比大增97.2%。

今年的半年报中,美的集团并没有明确标出库卡的详细业绩,仅公布了库卡的合作情况。上半年,库卡和福特Otosan签署一份新的框架协议,将为福特在土耳其科贾埃利工厂的新一代电动互联商用车项目提供超过700台机器人;为瑞典汽车集团在南加州的工厂两款新型电动车的底盘系统提供设计和组装生产线等服务;为法国的家庭面粉磨坊Moulins Bourgeois提供包装、运输和装载面粉的自动化解决方案;为澳大利亚诊断公司Ellume提供144台库卡KR AGILUS系列机器人等等。

库卡中国接单也创历史新高,上半年库卡中国收到订单25.5亿欧元,同比增加34.8%,销售收入17.4亿欧元,同比增加13.5%。

其实早在2020年12月,美的就确立了B、C两手抓的新战略。在今年年初的经营管理年会上,董事长方洪波通过全员讲话强调了集团高层的决策:坚持将B端业务作为第二引擎,开创全新局面。

因此,虽然增速可喜,但现阶段B端业务在美的集团总营收中占比约为24%,整体贡献度有待提升。

03

B端能否救美的?

眼下看来,美的集团在未来很长一段时间里仍将严重依赖C端的收入,那么B端真的就是大家口中的“第二引擎”吗?

实际上,随着C端家电行业的逐渐饱和,家电企业逐渐向B端转型已经是大势所趋。除了美的集团之外,目前海尔、格力、海信、TCL等家电企业也都在向B端业务发力。

典型的如格力电器,其工业制品业务正在稳健增长,包括凌达压缩机、凯邦电机、新元电子(电容)、格力电工漆包线等在内的一系列高端工业零部件,都在为格力电器的业绩提升贡献力量。海尔智家此前也发展了装备部品,主要为家电上游配套部件的采购、生产与销售。

二线家电品牌也在积极转型B端,代表品牌TCL 2009年就开始向电视机上游面板行业延伸,2020年又进入半导体光伏领域。

梳理数据可以发现,家电企业主要通过并购、主动扩张等方式向B端渗透,所选的方向也比较类似,基本都是瞄准智能化、网联化以及汽车出行领域,这必然导致竞争加剧。

家电行业分析师宏宇对价值星球(ID:ValuePlanet)说,家电企业选择转型B端有一定的内因,一般来讲,企业都会在处于顶峰时进行改革,一是可以用主业的成功掩盖改革的阵痛;二是在红利即将到达顶点时,资金、资源、实力都是最强的时候,可以抵抗一定的风险,从而增加改革的成功率和容错率。

“美的集团B端业务的成长性不如C端,暂时或还不能带来大量的现金流,前期更需要大量资金来支持收购、并购等动作,如此下来,美的率先收缩战线,选择耐心潜伏,等待B端业务成熟后再开辟另一个战场,便不难理解了。”宏宇表示。

在国内“内卷”卷不动,美的就开始向外卷。今年上半年,美的集团在海外市场收入778亿元,同比增长5.2%,略高于国内销售收入5%的增幅,贡献了总营收的42.6%。

报告期内,美的集团新增活跃合作客户近2600个,新增海外销售网点2万家,并且开始在巴西和菲律宾尝试直营零售模式。除了线下,美的还加大海外电商业务的投入,专门成立了海外电商公司并组建海外电商IT系统专项团队。

为了增加全球范围内的影响力,美的集团还赞助了海外知名足球俱乐部和体育赛事,在超过20场的主场比赛中触达全球超8亿粉丝,借助社交媒体、球星以及网红达人内容触达全球3亿人次。截至2022年6月,公司通过海外社交媒体已累计触达12亿人次,用户交互数达到1700万。

但是随着中国家电数十年的出海发展,海外的竞争并不比国内小,美的、格力、海尔、海信等家电巨头均已在出口端取得不错的成绩,也都具备“产研销一条龙”的本地化能力。2022年上半年,格力、海尔、海信的外销收入分别为137.36亿元、625亿元和143.22亿元,且都有不错的增速。

据长江证券数据,家电(除电视)一般贸易比例已达70%,其中ODM(原始设计制造商)占主导;这意味着,从制造出发,沿着价值链向上游扩张的模式,已基本走到尽头,向下游品牌扩张是新的出路。由于传统家电产品本身技术迭代不快,价值链并不是严格的“U”型,而是“V”型,所以未来想提高收入,OBM(代工厂经营自有品牌)对盈利能力影响会更加明显。

目前美的的海外业务中,近60%还是贴牌,OBM占比约为36%-37%。

根据以往经验,OEM(原设备生产商)永远是利润最低的,纯OEM家电代工毛利率多在10%-20%之间,早年低至个位数。ODM虽然对毛利率有带动,但总体不大,毕竟跟电子、半导体工业的上游比起来,家电供应链整合难度算不上高,有门槛的核心零部件也比较少。只有到了OBM环节,掌握品牌和运营的主动权,才有可能获得更高的利润。

图源:财报

举例来看,上市公司新宝股份ODM业务毛利率较OEM仅高1-3个百分点;而OBM一体化的品牌公司毛利率多在30%以上。美的虽然没有公布OBM详细的利润率情况,但是从半年报来看,美的集团国内业务的毛利率为23.58%,国外则为22.5%,二者仍相差1个百分点。且国外毛利率的同比增速也只有0.92%低于国内增速1.43%。

与同行相比,美的集团海外业务的毛利率也不占优。美的海外业务毛利润率原本高于海尔,但近几年显著下滑,已经从2019年的31%下降到2021年的23%。海尔毛利润率则稳步上升,2020年达28%,成功超过美的。

综上所述,美的集团的B端业务虽然增速较高但是占比较低,难以承担“救”公司于水火的重任;而出海的想象力虽然更大,但是整体利润率却有待提高。

参考资料:

[1]《家用电器行业研究:制造之路,出海三部曲》,长江证券

[2]《美的集团:Q2盈利能力改善,B端转型业务发力》,信达证券

[3]《ToC与ToB并重,启动第二引擎,美的集团2022半年报点评》,东莞证券

[4]《全球领先的家电龙头,B端打开新成长空间──美的集团深度报告》,浙商证券

*本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议