一瓶水引发的“战争”

来源:刺猬公社(ID:ciweigongshe) 作者:张展 编辑:园长

水利万物而不争,但是人争。

希腊诗人阿基洛科斯的断简残篇中有这么一句话:“狐狸知道许多事情,但刺猬只知道一件大事。”至于这件事到底是什么我们不得而知,但可以肯定的是,刺猬开启了一个时代。

1905年的一天,一位在青岛太平山南麓打猎的德国商人,发现几只小刺猬正聚在一汪清泉旁饮水。他随即俯下身喝了几口,顿觉甘甜无比,于是在地下深层花岗岩隙间打出了一口水井,并命名为“刺猬井”,而这座井就是中国第一口矿泉水水井。

1930年,德国化学博士罗德维将 “刺猬井”的矿泉水试制装瓶。同年,我国第一家矿泉水生产厂商“崂山瓶装矿泉水厂”在青岛建立。一直到上个世纪80年代,这家厂都是中国唯一一家瓶装矿泉水生产企业。

时至今日,瓶装水已成为中国软饮料中最大的细分品类,市场规模超过两千亿元,其内部除天然矿泉水外还延伸出了天然水、饮用纯净水、矿物质水等多个类别。据农夫山泉招股说明书,天然水源瓶装水的增长速度最快——2014-2019年,天然水的复合年增长率远超行业平均(11%),达到24.8%,天然矿泉水次之,为18.4%。

从数据中我们可以看到两条清晰的消费升级脉络:第一,伴随着人们消费水平和卫生观念的提升,人们用包装饮用水来替代烧开的自来水;第二,高端包装饮用水越来越得到消费者青睐——天然水和天然矿泉水品类增长迅速,智言咨询数据还显示,近年中国进口矿泉水的增速接近瓶装水4倍。

在此背景下,2022年上半年来中国瓶装水领域新动作不断:深耕纯净水领域三十余年的怡宝入局高端水市场,推出12.5元一瓶的“怡寶·露”;恒大冰泉推出偏硅酸型天然矿泉水“深矿泉”;元气森林对2021年推出的国内首款软矿泉水“有矿”进行了品牌升级……

相比其他软饮料品类,瓶装水看似成分简单和口味单一,创新空间小且行业平淡,但实际上,这个近三千亿的大市场一直上演着“水利万物而不争,但是人争”的戏码。

01 水源地之争

看似透明均质的瓶装水,实则暗藏玄机。

一般来讲,瓶装水产品可以按照水源、工艺和成分的不同被分为四类:天然矿泉水、天然水、饮用纯净水和其他饮用水。

用较为常见的品牌举例,以下这四款产品分别对应天然矿泉水、天然水、饮用纯净水和其他饮用水 (从左至右) 。

按照对人体有益程度排序,一般公认的结论是,天然矿泉水优于天然水,天然水又优于饮用纯净水,其他饮用水的排序则需视具体情况而定。

相较饮用纯净水,天然矿泉水与天然水的优势是明显的——来自天然水源,含有对人体有益的矿物质和微量元素;甚至按照专家观点,纯净水并不适合长期饮用,因为长期饮用纯净水不仅会造成人体内微量元素和矿物质的流失,还会阻碍人体摄入这些营养物质,造成人体营养失衡。

至于两种天然水源水,它们之间也有所谓“贵贱之分”。一般来说,天然水的水源来自湖、河等地表水,容易不同程度受到酸雨和农药等有机物污染,且相较深层水矿物元素含量少。正因此,不少矿泉水品牌在宣传时才会和“地表水”这个概念“杠上”。

无疑,无论是地表水还是深层水,天然水源水竞争的核心在于水源——和其他软饮料不同,天然瓶装水是个强调“出身”和“血统”的品类。

水界的共识是,欧洲阿尔卑斯山、俄罗斯高加索山以及中国长白山是全球三大水源地,依云的水源地在阿尔卑斯山,恒大冰泉、康师傅、农夫山泉矿泉水和怡宝矿泉水的水源地在长白山。

除此之外,百岁山的水源地在惠州罗浮山,昆仑山雪山矿泉水的水源地在昆仑山,“西藏5100”的水源地在西藏念青唐古拉山山麓,元气森林有矿的水源地在云南大理,农夫山泉天然水的水源地则位于千岛湖、武陵山等多个位置…… (注:不排除同一品牌存在多个水源地的情况,此处仅列举主要产品的水源地)

天然瓶装水的“水源血统”属性,使得品牌方们很乐于去讲述寻水故事。

农夫山泉曾推出过一则讲述寻水故事的广告片:零下30℃,农夫山泉的水源勘探师方强在长白山麓原始森林里又发现了一处优质的天然水源,而这是他第78次徒步上百公里进入长白山森林腹地勘探水源。

农夫山泉方强在长白山寻水 | 截图自农夫山泉广告片

元气森林有矿也说自己花了“500天寻找中国好水”。据元气森林研究院院长王雪刚介绍,元气森林矿泉水项目自2020年底立项开始,元气森林研究院和有矿产品团队就组成了水源探寻小组,开启了在全国范围内漫长的矿泉水寻源之路。

王雪刚院长告诉刺猬公社,前期水源线索来源较为丰富,有的来自中国地质科学院水文地质环境地质研究所的大数据系统,有的来自于推荐或者实地考察。

在筛选了200多个优质水源、实地考察48处后,最后元气森林筛选出了5处符合标准且可以使用的水源地,包括大理苍山、江西宜春等。

王雪刚表示,用地表水做瓶装水相对容易,大江大河附近都可以设厂,但矿泉水的生产线大多在深山老林,寻找水源本身就是一件非常辛苦的事。

他回忆说,元气森林项目组和专家团队几乎每个月都在出差的路上,也吃了很多苦。比如在探访水源的过程中,他本人在黄山水源地经历了漫长的隔离,和当地政府人员用“隔江喊话”的方式讨论合作事宜;在伊春水源地,团队因轮胎损坏无法前行,被迫露宿野外;在青海水源地,团队成员携带氧气瓶进山考察……

元气森林王雪刚在野外寻水 | 受访者供图

正如上文所说,与其他软饮料不同,瓶装水的加工大多围绕净化而非调整口感和成分,对于天然矿泉水和天然水来说更是如此。后续加工空间的有限性,导致在天然瓶装水领域,“产品为王”的概念就被转化为“水源地为王”。那么,谁能找到更高端或者更加具有差异化特点的水源,谁就能拥有更大的底气与消费者沟通并与其他产品竞争。

02 心智之争

水本身并没有颜色,但是人赋予了它色彩。这瓶水好或者不好,一方面考验品牌找水以及制水的能力,另一方面也考验品牌“讲故事”和“造概念”的能力。从“农夫山泉有点甜”,到“水中贵族”,再到“我们搬运的不是地表水”,瓶装水世界掀起了一场关于抢占心智的战争。

1998年,娃哈哈、乐百氏以及其他众多饮用水品牌大战已是硝烟四起。在这些品牌面前,刚刚成立不久的农夫山泉则显得有些势单力薄,而一句“农夫山泉有点甜”的广告语却极大帮助农夫山泉实现了“逆风翻盘”。时至今日,这依然是营销圈津津乐道的经典案例。

“有点甜”三个字简单明了,具有极大的记忆强化功能。与此同时,这也暗示了产品本身的品质,并将产品与能够产生愉悦感的味道联系在一起,激发起消费者对美好生活的向往。

农夫山泉早期广告片

再之后,2008年,农夫山泉打出了“我们不生产水,我们只是大自然的搬运工”、“什么样的水源,孕育什么样的生命”等口号,突出农夫山泉水源天然的卖点。要知道,在那个时代,消费者对于天然水、矿泉水的认知还不成熟,康师傅矿物质水依然占据着相当大的一片市场。

2008年7月有网友发贴称,康师傅矿物质水广告中声称的“选取的优质水源”,竟然是自来水厂。文章发布后,众多网友纷纷指责康师傅涉嫌虚假宣传。同年8月5日,康师傅公关部相关负责人承认,康师傳杭州生产基地所生产的矿物质水,的确是用城市自来水经水滤系统过滤出来的。

站在当时的行业背景看,农夫山泉将“有点甜”的营销话术转向强调“大自然的搬运工”,采用较为隐晦的“比较广告”的形式,既强化了天然水品类的市场认知,也巧借东风、战略性地应对了竞争。

但是当农夫山泉自己生长为行业领头羊后,它也难逃被“比较”的命运。

2013年11月9日,亚冠决赛当天的晚上,恒大冰泉横空出世。许家印带着鲜明的房地产做派,据传曾在20天内砸下20亿营销费用,打出“不是所有大自然的水都是好水,我们搬运的不是地表水”概念,直指农夫山泉的天然水产品。

恒大冰泉天然矿泉水广告海报 | 图源张默闻策划集团

同年,百岁山推出了一系列“水中贵族”广告。这些广告全片没有一句对白,但是画面上老人、公主、古堡、马车等意象都在集中强调“贵族”这一概念,将百岁山在产品定位上实现了差异化。

广告营销之外,占领心智还有另一种方法——打造品类概念。

2007年,农夫山泉打出“弱碱性水”的概念,倡导消费者饮用“弱碱性水”,反对在水中添加人工矿物质。尽管弱碱性水对人体的价值在国际上没有定论,但是人体血液呈弱碱性,这给“弱碱性水”概念提供了论证依据。

与弱碱性水相对,百岁山则是偏硅酸型天然矿泉水。硅是人体必需的微量元素之一,其生理作用包括软化血管、促进骨骼生长和增加皮肤弹性等。

元气森林的有矿也是偏硅酸型矿泉水,只不过与百岁山不同的是,有矿在国内首次打出了“软矿泉水”这一新品类。

“软矿泉水” 这一概念最早出现在欧美日等发达国家市场,指的是不含或含较少可溶性钙、镁化合物的水。由于软水烧开后不易形成水垢,不会对食材产生影响,更适合泡茶、泡咖啡、煲汤等;在口感方面,软水喝起来更顺滑,口感更佳,所以软矿泉水得到了众多海外消费者的认可。

03 另一片战场

除了水源地之争和心智之争,包装饮用水的战争还体现在很多维度,比如价格和渠道上。

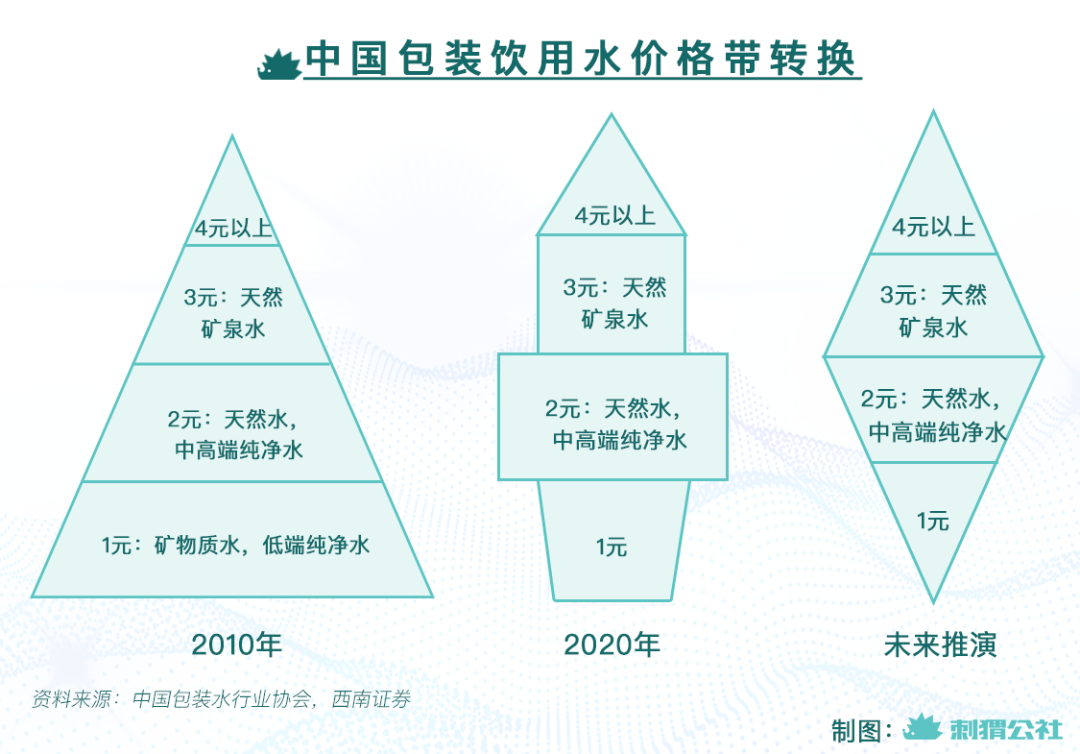

据中国包装水行业协会,中国包装饮用水的价格结构已经从正三角逐渐走向纺锤形:2010年左右,底层定价为1-2元的纯净水、天然水和矿物质水占据市场绝对主流;经过10余年发展,目前2元天然水和中高端纯净水愈来愈突出,而在未来,伴随着消费升级,1元饮用水市场逐步萎缩,3元产品逐渐崛起。

价格背后反映的是人们消费需求的改变:不再追求绝对低价,而要在品质升级的大背景下追求性价比。在此背景下,上文提到的恒大冰泉“深矿泉”的建议零售价为2元,而元气森林有矿的建议零售价为3元,均顺应了这一趋势。

渠道上,拥有十余年瓶装水销售经验的海游认为,如果瓶装水企业的产品不能像农夫山泉一样被消费者“点单式”购买,那么在巨头存在的渠道里,无论是线下的有限货架还是线上的无限货架,被漠视必是常态化。因此,瓶装水厂商开始寻求差异化的渠道布局,例如瞄准会议用水、区域家庭用水和餐饮渠道买断专卖等等。

但是要想真的盈利,瓶装水的真正战场或许既不在水源地和心智,也不在价格和渠道上,而在成本控制上。

农夫山泉招股说明书显示,其包装饮用水的毛利率高达60.2%。据招股书披露的数据计算,一瓶550毫升的农夫山泉瓶装水的水成本是0.03元,再经过塑料瓶灌装、运输后,农夫山泉的出厂价0.59元,再经过层层经销商,用户手上售价2元。

需要注意的是,这是瓶装水龙头在享受了巨大的规模效应后实现的成果,并不是所有瓶装水企业都可以做到如此高的利润,甚至对于一些小型水企而言,其生产成本可能比一线品牌经销商接货价格或者终端零售价格都高,这就使得总体成本领先对于水企来讲非常重要。

海游认为,低成本永远是水企的核心竞争力,面对巨头竞争,新入局者在大流通市场主打1元和2元水或许不是个好选择,但是可以考虑3元及以上的产品,或者用更大包装的瓶装水在细分渠道做文章。

瓶装水的另一片战场或许还在文化上,这或许与品牌建设紧密相连。

百岁山创始人周敬良就曾多次表示:“我们卖的不仅仅是水,更是水文化”。而百岁山那支著名的“水中贵族”广告片,就是以数学家笛卡尔与瑞典公主克莉丝汀的爱情故事为蓝本。 (注:此故事的真实性存在争议)

百岁山广告片截图

但是建立文化与成本领先之间似乎形成了一个悖论——把文化故事讲得深入人心需要资金投入,但价格竞争又会导致有限的成本提升空间,消费者对于故事的接受程度也是个未知数。

所以,瓶装水的战争本质上是在各大战场上进行斡旋与博弈,是在有限资源下进行力量的合理分配,最终目标是实现消费者价值的最大化——消费者用“嘴”投票,裁判权在他们手上。