五芳斋:营收股价双下滑,老字号不该成为“枷锁”

来源:零售商业财经(ID:Retail-Finance) 作者:金诺 编辑:鹤翔

刚刚过去的端午假期,粽子等传统食品消费明显增长。据商务大数据监测,重点监测企业粽子销售额同比增长64.3%。一些大型连锁超市门店数据显示,端午节前一周粽子、咸鸭蛋、粽叶、香囊等产品销售额环比增长近70%。

作为“中华老字号”、粽子行业龙头企业的五芳斋也迎来了一年中最关键的销售黄金期。

由于主营业务高度依赖粽子单品,且极受季节、时令限制,导致五芳斋在端午节期间的业务情况大致决定了一年的财务业绩走向。

但是,“粽子第一股”的股市表现并未在这个关键时刻带给投资人太大惊喜。

自去年8月上市以来,五芳斋(603237.SH)的股价走势可谓是过山车般的高开低走。

截至6月27日收盘,五芳斋报收于30.89元/股,低于34.32元/股的发行价,距离去年9月市值高点60.24亿元,市值已蒸发超15亿元。

图源:雪球

有“百年老字号”的光环加持,五芳斋在刚上市时期曾引发一阵看好,但粽子生意存在因季节和礼品属性等短期内难以突破的天花板,无法带来更多的想象空间,股价也因此逐步遇冷。

01

营收下滑,“端午”定成败

与资本市场同样遭遇滑铁卢的是五芳斋披露的财报业绩。4月底,浙江五芳斋实业股份有限公司披露了2023年第一季度财报。

财报数据显示,五芳斋在报告期内实现营收2.16亿元,同比降幅28.74%,而这也是五芳斋连续四个季度主营业绩下滑了。

图源:五芳斋2023年Q1财报

此外,五芳斋的盈利状况也不甚理想,该季度净亏损高达6393万元。对此,五芳斋解释称由于端午节时间较上一年推迟,导致端午节的销售高峰延迟,出现亏损情况。

图源:五芳斋2023年Q1财报

虽然五芳斋极力摆脱高度依赖粽子业务所带来的不稳定性,由此拓展了糕点、月饼、线下餐饮等多条支线,但成效并不明显,目前五芳斋营收中七成以上仍来自于粽子。

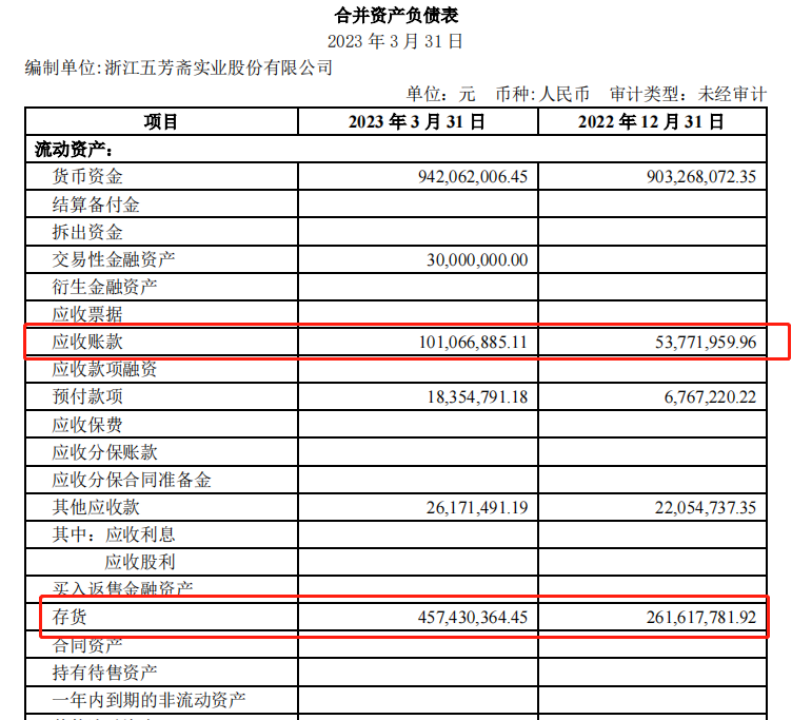

而粽子业绩的季节属性除了让五芳斋的营收表现高度集中以外,也造成了在端午节前存货上涨、债台高筑的情况。

数据显示,仅三个月时间,五芳斋的存货规模从2022年底的2.62亿元猛增至4.57亿元,创下了历年来Q1季度存货成本的新高。

图源:五芳斋2023年Q1财报

应收账款规模也水涨船高,从2022年度的5377.20万元增加到Q1季度末的1.01亿元。

「零售商业财经」认为,造成存货大涨主要有两个原因:一是上一年的滞销囤货积压;二是今年端午时令推迟导致了更多的供应储备。

在高存货和大量应收账款等多重因素之下,五芳斋Q1流动负债高达9.91亿元,资产负债率也攀升至41.71%。

居高不下的负债率意味着五芳斋承受着较大的偿债压力。因此,端午节的销售成绩就成了五芳斋的救命稻草。

好则代表一整年的业绩无忧,差则一损俱损,不仅让接下来的一年业绩承压,还将面临巨大的偿债压力,继而影响到下一年的存货储备。

02

天花板难突破代加工埋隐患

被称为“中华老字号”的五芳斋始于1921年,前身是由张锦泉在嘉兴开设的首家名为“容记五芳斋”的粽子店。在70多年后的1992年,五芳斋粽子公司才正式成立,然后在六年后通过国企改制,变成如今的五芳斋实业股份有限公司。

百年老字号,“年销4亿只粽子”诸如此类的标签对于五芳斋来说,是利也是弊。

图源:五芳斋官网

在一方面加深大众对于五芳斋品牌认知度的同时,也在将五芳斋牢牢桎梏在粽子品牌的天花板内。

对此,五芳斋董事长厉建平曾公开表示:“粽子圈也就这么大,差不多已经到天花板了。所以五芳斋要突破天花板就一定要走出来,不能只做粽子。”

值得注意的是,武汉也有五芳斋,不过是以软糯汤圆闻名荆楚,成为江城市民耳熟能详的“汤圆大王”。

浙江五芳斋和武汉五芳斋曾为商标注册权打了十几年的商标战,最终握手言和,两家企业决定取长补短,合为一家。浙江五芳斋的目的是将汤圆打造成继粽子之后的下一个爆款产品,由此打破粽子的天花板。

然而,五芳斋试图打破天花板的成效却不尽如人意。尤其在营收占比方面,粽子产品的营收贡献非但没有减少,反而逐年增加。

招股书显示,2019年至2022年,五芳斋粽子产品的营收分别为16.09亿元、16.44亿元、20.08亿元以及17.47亿元,占总营收的贡献比例为67.74%,70.33%和73%和71%。

根据五芳斋2022年报数据,业务收入中第二梯队为月饼品类,2022全年营收2.39亿元,占比9.7%,其次就是餐食系列业务,占比5.7%。

图源:五芳斋官网

粽子、月饼、餐食系列三大业务构成了五芳斋的主要收入,占比接近九成,剩下则由糕点、蛋制品等产品业务贡献。

除了受季节限制外,五芳斋的整体营收也呈现出非常明显的地域差异。其中五、六成营收来自于华东地区,不过地域集中性的问题逐渐得到缓和,2022年华东地区营收占比已降至47.32%。

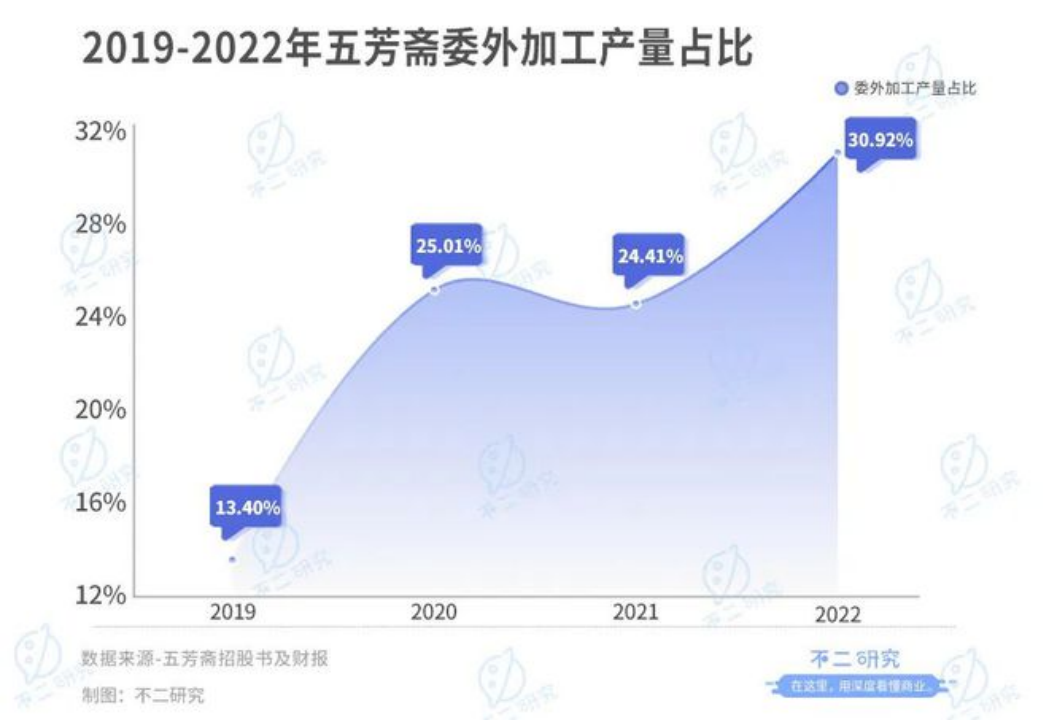

五芳斋还存在全年生产效率不均的情况。由于其全年营收的一半以上均来自第二季度,即端午节所在的季度,但日常设备及产能很难以应对端午爆棚的需求,因此,五芳斋不得不委托第三方工厂外加工。委外加工产量比例逐年攀升,从2019年的13.4%增至2022年的30.92%。

图源:不二研究

由此又衍生出了两个不可避免的问题,一是旺季增添的设备在其余时间段闲置造成了产能浪费,二是委外加工难以避免的产品质量问题。

笔者在黑猫投诉平台内搜索“五芳斋”,可检索到3868条投诉。其中不少消费者反反映在粽子内吃出金属片、头发、塑料等异物。

图源:黑猫投诉

委外加工虽然能在短期内解决供应不足的情况,但缺乏品控导致的食安丑闻将影响深远。

虽然粽子相关产品的委外代工是临时性的,但五芳斋所涉猎的其他产品分类则完完全全依靠该模式。

比如新推出的“江南名卤”卤味系列零食,五芳斋曾公开表示旗下的卤味产品以及预制菜产品均为委外加工模式。

图源:五芳斋淘宝旗舰店

从这些举措中可以看出,五芳斋急着追赶目前火热的卤制品、预制菜等赛道,借此分支产品突破天花板的心愿急切,但是完全的代工模式总归为日后埋下了食安隐患。最怕的是天花板不仅没突破,还严重消耗了五芳斋积攒百年的老字号名誉。

03

线下持续失利难以形成“五芳斋=端午”心智

五芳斋的焦虑还体现在主营业务上,董事长厉建平所言的“天花板”不仅意味着五芳斋靠卖粽子的营收上限,同时卖粽子这件事本身也没有太多的门槛和壁垒。

近年来,星巴克、奈雪、元祖蛋糕等越来越多非科班出身的品牌也来粽子圈分一杯羹,甚至连西贝等餐饮企业也都推出了各家的粽子礼盒产品。

图源:淘宝

此外,部分企业会选择OEM粽子礼品放发给员工,员工也不必再另购;也有不少家庭会选择自制粽子,比起购买的粽子料更扎实、也更新鲜。

季节限制、地域限制、产品分流以及跨界选手的入局打劫,让五芳斋本就增长乏力的粽子生意版图被不断蚕食。

更为关键的是,五芳斋难以在消费者心目中形成“五芳斋=端午”的品牌心智。

相比之下,不少消费者一提到火锅就会想到海底捞,一提到超市就会想到沃尔玛、胖东来,一提到盲盒就会想到泡泡玛特……不得不说,这些企业用了大量的品牌建设让消费者将业态、品类与之划上等号。

五芳斋既无法形成专属的品牌印记,又无法弱化粽子本身的“端午”属性,于是只是设法炮制造出更多符合产品的节日属性来平衡全年的营收来源。

目前,五芳斋产品线分为四大类,前三类为包括春节、端午和中秋的节日产品,除了常见的年货糕点、卤味礼盒等产品外,还有如八宝饭、杂粮、汤圆、细点等多种类的预制品产品;其余则为日销产品。

图源:五芳斋官网

日趋丰富的产品线并未在市场上溅起多大水花,最尴尬的是,五芳斋主营的粽子产品也正在失去年轻人的青睐。

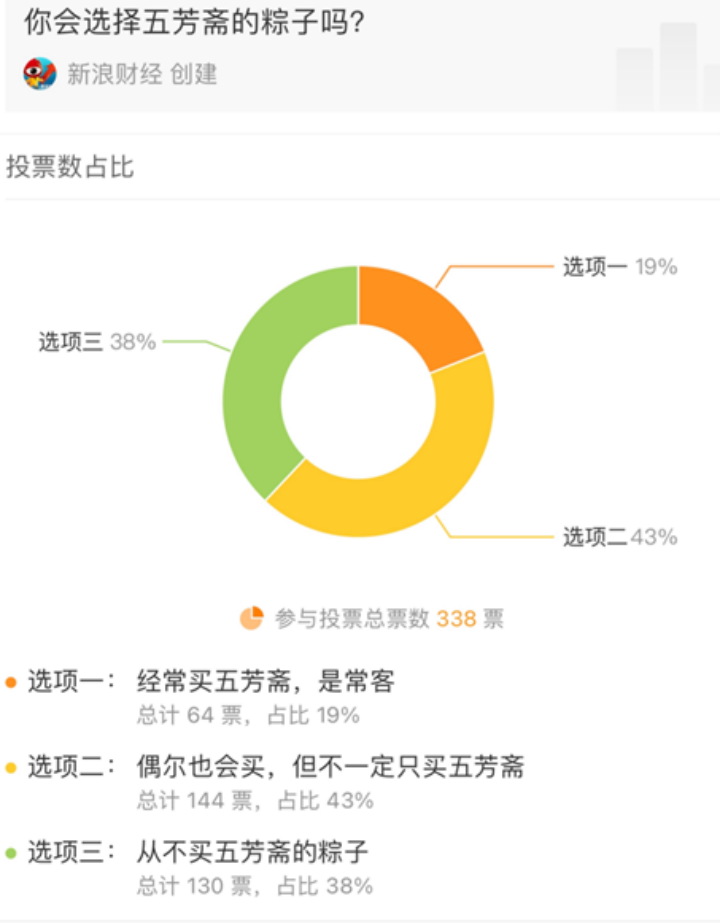

图源:新浪财经

在一项由新浪财经发起的投票显示,在参与投票的338人中仅有19%的消费者是五芳斋常客,剩下超八成都是不怎么买以及从来不买五芳斋的客群。

年轻人聚集的社交空间内,五芳斋及众多老字号品牌所面临的困境不言而喻——即老字号自带“传统”与“老气”的特质天然被当下大多数年轻消费者所排斥,喜新厌旧的年轻人更倾向去追逐时下热门的网红和潮流新品牌,或是老字号焕新后的爆款产品。

为了颠覆老字号“传统”形象,五芳斋也投入了大把精力用于创新营销,不仅频频与当下年轻人喜爱的IP联名,如王者荣耀、迪士尼等IP联名推出产品,将精力投入视频创作上(被戏称为“五芳影业”),还推出了AI艺人“五糯糯”、元宇宙数字藏品等顺应潮流的新鲜玩法。

在网络上获得了不小的关注度,提升了五芳斋的声量,也让老字号的形象开始变得与时俱进。

图源:腾讯视频

创意营销作品以及联名产品让五芳斋开始渐渐俘获了年轻消费者的心,但却始终无法从根本上去除其心病。

毕竟,五芳斋的营销创意基本上还是围绕着“端午”“粽子”大做文章,其高度依赖粽子业务的痛点仍旧得不到解决。

线上行不通,那就发力线下。

近年来,五芳斋将目光瞄准了中式快餐定位的线下门店,店内产品包含粽子、拌面、豆浆等早餐系列,也有各类套餐饭、粉丝汤等正餐系列。

图源:大众点评

大众点评显示,五芳斋门店人均消费在30元左右,处于比较常见的中端快餐消费水平。其招股书数据显示,截至2022年底,五芳斋旗下餐饮门店共有401家,而这一数据在2021年是478家,意味着五芳斋在一年内关闭了77家门店。

另外值得注意的是,五芳斋的餐食系列收入在2021年的收入占比为9.17%,而这一比例却在2022年骤跌至5.7%,几乎缩水了近一半。

持续关店和堪忧的门店盈利状况,使五芳斋线下门店营收从2019年的15.68%占比一路狂跌至5.7%。其中半数门店处于亏损状态,2021年五芳斋旗下餐饮业务子公司亏损3000万元。

整体来看,以五芳斋2008年就开始布局餐饮业态来看,折腾15年后只留下半数亏损的400家门店,成绩着实不佳。

“卖粽子”天花板逐渐触顶,品牌心智日趋模糊,第二增长曲线又暂未跑通,“老字号”这一称号于五芳斋而言,是美誉也是枷锁。

若五芳斋无法打破当下困局找到新增长点,那么等待它的将是“老字号”光环被消耗殆尽的至暗时刻。