蔚来:“拿捏”了数据,“扭捏”着未来

来源:燃次元(ID:chaintruth) 作者:吕敬之 编辑:曹杨

何时才能盈利?

6月9日,蔚来汽车(NYSE: NIO;HKEX: 9866;SGX: NIO)公布了2022年一季度财报,这也是蔚来5月20日在新加坡主板正式上市后的第一份财务数据。

财报显示,蔚来在2022年第一季度实现营收99.11亿元(人民币,以下未标注则同),较去年同比增长24.16%;归属于普通股东净亏损为18.25亿元,较去年第一季度亏损同比收窄62.56%。

特别值得注意的是,蔚来成为了今年一季度“蔚小理”三家中,唯一一家较上季度营收环比没有下降的新势力车企。

从一季度的财务数据来看,蔚来似乎稳稳“拿捏”住了营收与产能的增长,但如果推敲到过去的数据趋势,就不难看出蔚来“拿捏”背后的“扭捏”。

这首先体现在营收增长疲软上。财报数据显示,2021年第一季度到2022年第一季度,蔚来连续5个季度的营收环比增幅水平只有5-10%的区间, 营收增速疲软势态持续了一年之久。

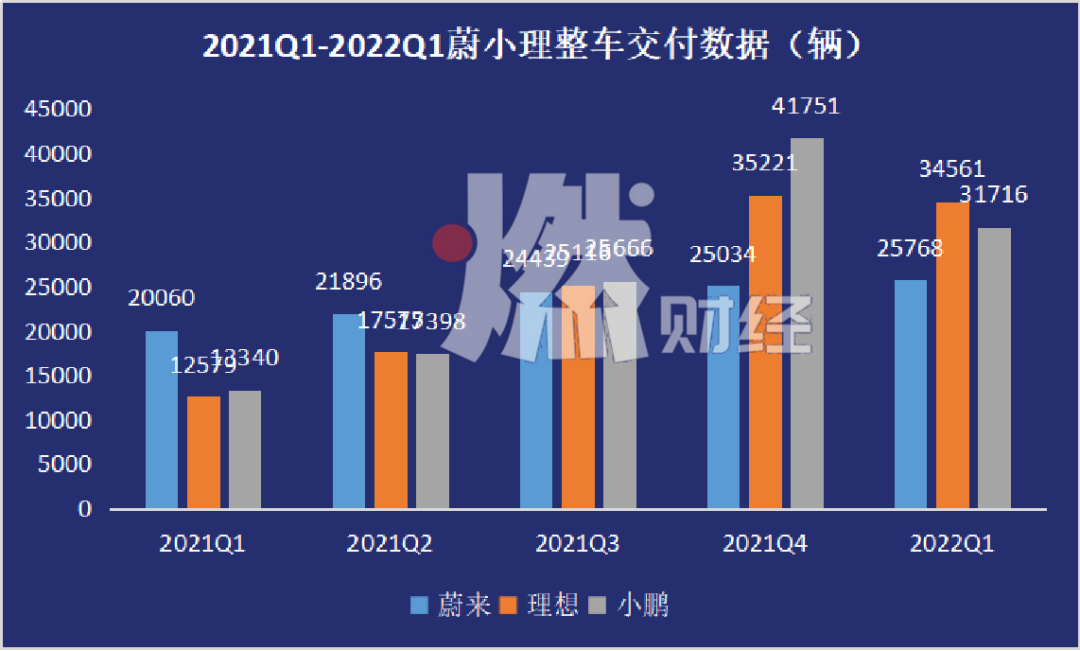

从车辆交付情况来说,今年一季度,蔚来整车交付25768辆,较去年同比也有着高达28.45%的增幅。跟自己比,蔚来产能情况有所上涨,但和另外两家造车新势力——小鹏与理想第一季度34561台和31716台的交付车辆相比,产能竞争力仍稍显薄弱。

经营数据低迷之时,又赶上今年一季度长三角区疫情及供应链等多方影响,蔚来股价从4月开始呈现持续暴跌的趋势。虽然本周受到中概股集体回涨的影响,股价有所回调,于发稿前日6月9日报收159.7港元/股,但较4月高点177.2港元/股,仍有9.87%的跌幅。

来源/Wind 燃财经截图图/蔚来股价走势图

这样的情况下,蔚来在4月20日官宣与新加坡主板“联姻”上市,成国内首家在美国、香港和新加坡同时上市的“三婚”车企,也引来了业界的议论。其中不乏有声音称蔚来再次上市是为了多一个“圈钱”渠道。

而对于在新加坡上市的目的,蔚来创始人、董事长兼CEO李斌充满信心地表示,在新加坡上市有助于推动蔚来在全球的业务发展计划,蔚来还将在新加坡建立人工智能与自动驾驶研发中心。

然而,信心满满的蔚来却差点在新加坡主板首日破发,5月20日,蔚来以16.9新币/股开盘后,虽然一度大幅上涨超20%,不过这种涨幅没有持续多久便开始回落。当日收盘,蔚来涨幅收窄至2.37%,报于17.30新币/股。

“销、产、研是新能源车企业的三大支柱,细细来看蔚来在这三个方面都有一些瑕疵,这些问题不是多地上市就能解决的,所以投资者会有顾虑或者不买账也是正常的。”对于蔚来在新加坡股市的表现,新能源汽车观察员小宇表示。

而对于蔚来被议论最多的产能问题,易观汽车出行行业研究总监刘影认为,蔚来全部采用代加工生产的模式或是其受此次供应链影响更大的主要原因。相比之下,自建工厂的小鹏和理想对供应商依赖度相对较低,抗风险能力也会相对好一些。

但CIC灼识咨询总监柴代旋却认为当前造车新势力的产能现状更多是暂时的,受宏观因素的影响比较大,“蔚小理”三者的竞争格局不会产生质的变化。

“4月,汽车行业销量同比下降近50%。蔚来、小鹏、理想的交付量都下滑了40-60%。这是由于,上海及其周边地区整车产量约占全国的15-20%,零部件行业规模占全国三成。因此,虽然‘蔚小理’在其他地区也部署了工厂,但随着多地供应链合作伙伴的停产和物流的封锁,以及车辆零部件的断供,造车新势力的生产不得不停滞。”

如今,本年度疫情的冲击已经逐渐退去,蔚来该如何解决股市低迷、销量疲软、产能不足的问题?

01 营收放缓,销量掉队,难搞!

2022年第一季度,蔚来实现了99.1亿元的收入,较同期小鹏的74.55亿元和理想的95.62亿元,分别高出了32.9%和3.6%。而从去年全年业绩来看,2021年,蔚来实现361.4亿元的全年总营收,是小鹏的1.72倍、理想的1.33倍。

直观数据显示,蔚来似乎跑赢了造车新势力的另外两位老对手,坐稳了第一。然而,细看数据,却能发现蔚来身处“险境”。尤其从季度数据来看,更是另有端倪。

2021年,蔚来四个季度的营收分别为80亿元、84亿元、98亿元和99亿元。从第二季度开始较上一季度环比增幅仅为5%、17%和1%。

而相比之下,理想四个季度营收分别是36亿元、50亿元、78亿元和106亿元。从第二季度开始较上一季度环比增幅为39%、56%和36%。小鹏四个季度营收分别为30亿元、38亿元、57亿元和86亿元。从第二季度开始较上一季度环比增幅则为27%、50%和51%。

数据来源/蔚来、理想、小鹏财报 燃财经制图

蔚来全年的营收爬坡最为缓慢已显而易见。不仅如此,其在第四季度的营业额也被理想反超。

营收放缓、销量掉队,贵是“原罪”?

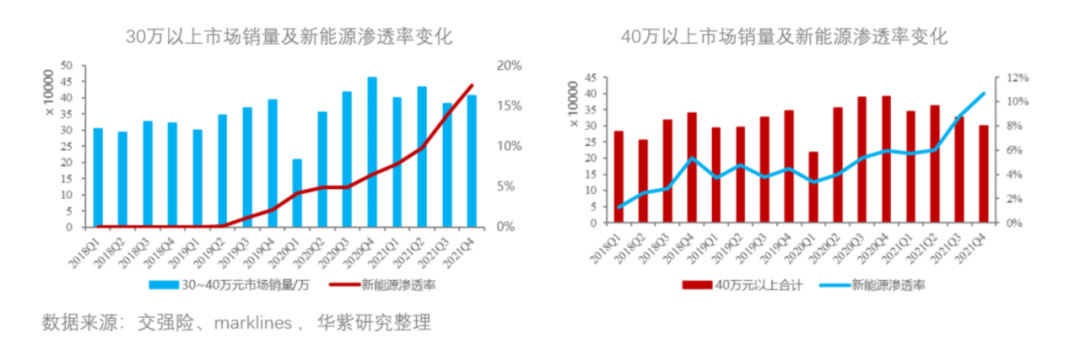

公开数据显示,2021年蔚来汽车的均价已超部分二线豪华车品牌突破40万元。

“现在新能源车仍然不是市场的主流,消费者对新能源车的品牌、性能等都还没有偏好。所以性价比高、价格区间偏低的车更容易在市场上迅速普及。”小宇对燃财经表示,相比之下,主打30万元区间SUV的理想和主打15-30万元车型的小鹏在价格上会更有优势。

数据来源/蔚来、理想、小鹏财报 燃财经制图

如小宇所说,从华紫研究院发布的数据也能看出,国内30万元价位的新能源车渗透率已经达到20%,而40万元价位的渗透率却只有12%。

来源/华紫研究院燃财经截图

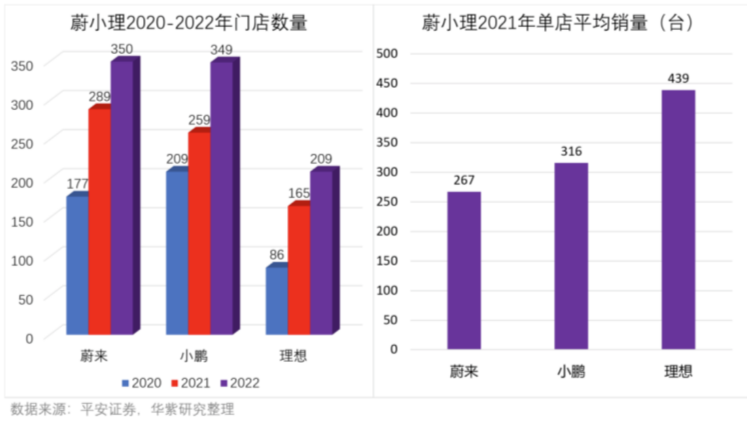

另据华紫研究院数据,截止2022年5月,蔚来全国已经有350家门店,在“蔚小理”三家企业中实体门店最多。然而,其在2021年单店整车平均销量却以267台排在最后一名。

而整车交付量疲软,也从侧面反映了蔚来的产能不足。

数据显示,2021年前两个季度,蔚来交付车辆达20060台和21896台。相比之下,理想和小鹏的交付数均没有突破两万大关。

然而,到了第三季度,蔚来交付整车24439台,虽与自身比较有所提升,但却被理想的25116台和小鹏25666台的交付量反超,从“交付之王”的宝座上退下。

直到今年的第一季度结束,蔚来也没有坐回交付冠军的位置,第一季度“蔚小理”三家的交付车辆的数据分别为25768台、34561台和31716台。

来源/蔚来、理想、小鹏财务数据燃财经制图图/蔚来、理想、小鹏2021年整车交付数据

值得注意的是,蔚来交付被反超的拐点,和去年10月份江淮工厂的停工整顿时间重叠。因此,多位分析师认为停产是蔚来去年交付疲软的主要原因之一。

对此,柴代旋分析表示,2021年10月份,蔚来针对江淮蔚来合肥制造基地进行改造升级,整个月只有10天时间用于生产,这也导致蔚来10月份交付量大幅倒退。“但此次销量下降的原因仅为当月短期工厂改造升级因素影响,市场对蔚来未来的销量表现仍有信心。”

汽车投资总监林平对此则持较为悲观的态度。“停产的影响有可能比想象中更加深远。工厂从‘复工’到‘复产’需要很长时间,因为造车的零部件繁多,供应商链条复杂,少了任何环节都会影响产能效率。”林平表示,另一方面,在“缺芯”和疫情的双重宏观影响下,企业的支付能力、订单量、品牌效应都会直接影响供应商供货的先后顺序。

事实上,订单量和支付能力都是蔚来的弱项。

根据2021年的年度财报,蔚来为减少存货积压问题,在原材料定制上选择了“根据车辆订单而即时定货原材料的策略(made-to-order)”。

一方面,这使得其在“蔚小理”中拥有最高的存货周转率和资产利用率,但同时也会影响其单次的订单数量。盖世汽车曾在报道中表示,蔚来和小鹏、理想有包括宁德时代、联合电子、博世、Mobileye等同样的供应商,他们有可能会优先供货给订单量更大的小鹏和理想。

另一方面,蔚来在财报中记录,其与供应商的支付方式主要是采用现金和应付账款结合。而蔚来的偿债能力在“蔚小理”中则稍显逊色。2021年,蔚来的流动资产与债务的比率是2.18,而同期小鹏和理想的流动比率分别是2.71和4.33。较低的偿债能力也会降低蔚来对供应商的话语权。

偿债能力较弱还体现在蔚来较高的偿债压力上。根据财报,蔚来2021年的应付账款周转率为3.01,相较于小鹏的1.94,高出了55%。应付账款周转率越高,证明蔚来能够在供应商“赊账”的能力越低。

因此,综合来看,单价过高,导致营收有余而销量欠佳,加之存货与生产战略带来的桎梏,以及偿债和“赊账”能力的不足,这些因素加起来才能解释蔚来落败“交付之战”的系统性原因。而不是单一的归因于短暂停工,或集体“缺芯”。

02 亏损不止,投入巨大,缺钱!

在销量和产能之外,“何时能盈利?”也是蔚来甚至整个新能源车行业面临的另一个重要议题。

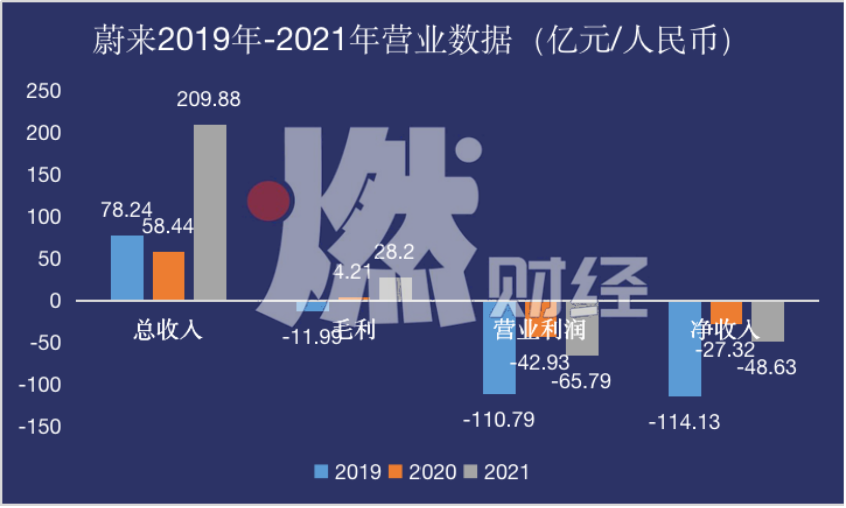

根据财报,蔚来在2020年毛利首次扭亏,当年毛利率为11.52%。2021年,蔚来实现18.88%的毛利率。一年之内,毛利率64%的升幅看起来是一份满意的答卷,然而成本控制背后的原因,却不甚令人满意。

数据来源/蔚来年度财报 燃财经制图

在2021年财报中,蔚来指出,其新车边际收益率为20.1%,较去年的12.7%同比升幅达58.26%。第四季度的边际收益率更是高达到20.9%。对此,蔚来给出的解释为,“主要是由于用户购车补贴金额的减少。”

相较之下,同样是在2021年实现新车边际收益提升的理想,做出的解释则是,“在推出新车‘Li ONE’的时候,由于有效地对其生产线的成本进行控制,并且提升了新车型的售价,两者相结合之下实现了边际收益率在2021年达到20.6%。”

“相较于理想和小鹏,蔚来在新车的生产成本、供应商管理上稍显逊色,而是用减少补贴的‘笨’方法来控制成本。这种做法,既其主张的用户体验和品牌价值相悖,也不是控本的长久之计。”小宇对此分析称。

维持了毛利正收入的蔚来,却“失守”经营利润和纯利润,而这也是造车新势力面临的普遍问题。

数据显示,2019-2021年,蔚来承受了114亿元、56亿元和106亿元的纯利润亏损。同期,理想和小鹏的纯利润亏损分别是24亿元、1.5亿元和3.2亿元,以及37亿元、27亿元和49亿元。其中,理想因为使用增程式电力系统,有效控制了成本,但依旧处于亏损状态。

造车新势力净利润持续亏损的原因,则是研发和营销费用的大幅投入。

根据财报,蔚来2021年的研发费用为46亿元,较2020年同比增幅为84.6%。研发增加的投资主要用于新的产品和功能的开发以及设计人员的扩招。

蔚来设计人员的扩招仍在继续。知情人员花舞向燃财经透露,“今年3月份左右,前后有6名来自蔚来不同业务部门的HR联系了我。我的首面产品经理也告诉我,他们现在急缺设计人员,并询问我最快到岗时间。”

“实际上,我之前的工作经验和蔚来对车载产品的设计是非常不垂直的。”花舞曾是某互联网大厂B端产品设计师,其坦言,这也是她最后没有加入蔚来的原因之一。

“另外一个原因则是,面试的过程给我了一种他们想要‘小步快走’的感觉,业务的整体设计还没有做好,就想先扩招团队,试错迭代。诚然,企业需要这样的试错成本,但作为职场人,我很担心,入局后的我会在半年或者一年后被通知,‘项目已停止’。”

加大研发费用对于任何一家技术类的企业来说都无可厚非,但如果研发费用的增长无法带来相应的营收增长,那需要质疑的就是其研发能力和研发技术。

2021年,“蔚小理”期末研发投入分别较期初增长了166%、139%和171%,而期末营收较期初增长分别为23.75%、196.64%和185.2%。相比之下,特斯拉同期仅用10.4%的研发增投带来了70%的营业涨幅。

对于造车新势力投研费用效能低的情况,刘利认为,汽车研发是一个需要“干烧钱”的环节。目前国内新能源车的自研技术对产品没有变革性的提升。“在做出质的飞跃的研发结果之前,研发对营收的撬动能力都不会有显著提升。因此,如何提升自研实力是造车新势力必须思考的议题。”

除了研发费用,对营销费用的有效控制也是“蔚小理”的重要竞争手段。柴代旋对燃财经表示,“新能源车选择直销代替传统4S店模式,也是为了有效控制营销费用。传统车企的营销费用占比总营收约20-25%,采用直销模式后的新能源车有能力把营销费用控制在10-15%,甚至10%以下。”

柴代旋补充表示,除此之外,经销商体系还存在诸如过度维修、服务水平参差不齐等不可控因素,极有可能损害车企的品牌形象,这些问题均可以通过直销模式避免。

2021年,“蔚小理”营销费用分别为69亿元、53亿元和3.3亿元,分别占同期总收入的19%、25%和1.2%。相较之下,理想因为更早布局二三线市场,且实体店较少而单店销量最高,有效的控制了营销费用。

来源/华紫研究院燃财经截图

“盈利能力不是未来新能源汽车竞争的唯一焦点。”柴代旋强调,未来,整个行业的竞争焦点将从单一产品转变为生态体系竞争。人车关系不再是人与产品的单向关系,车辆需要和用户的生活数据绑定融合,从出行工具向智能终端进化,逐渐融入用户的生活。

“因此,技术硬实力、产品矩阵、产能优势、品牌建设沉淀积累都是行业竞争的要素。”

03 三地上市,意在出海?

今年3月初开始,包括百度、爱奇艺、搜狐等中概股陆续被美国证券交易委员会(以下称为“SEC”)列进预摘牌名单。虽然,SEC表示预摘牌不代表一定会退市,但多数中概股企业为了规避退市风险开始陆续回港上市。

随后的5月份,蔚来也被列为预摘牌名单。而蔚来正是在这样的背景下,于3月9日完成赴港上市,并于5月20日完成了在新加坡主板的上市。自此,蔚来用短短四年完成了美国、香港、新加坡的三地上市。对于蔚来多地上市的行为,业界分析师普遍认为是在规避退市风险。

然而,值得注意的是,与小鹏和理想采用的“双重主要上市”不同,蔚来在香港和新加坡选择的都是“二次上市”。比起“双重主要上市”,实际上,“二次上市”的蔚来抵抗预摘牌风险的能力更低。

中泰证券曾在其发布的文章《香港交易所:双重上市和二次上市有本质区别,港交所提供制度保障——中概股回归对港交所ADT增厚影响的探讨》中提出,双重上市的企业,即使在美资本市场退市,仍不影响其他资本市场的交易;而二次上市的企业,因为不充分满足当地资本市场上市标准,一旦在美资本市场退市,其他上市地位也可能受到冲击。

由此可见,即使选择三地上市,蔚来一旦在美股被摘牌,其全面退市的风险仍然存在。既然如此,为何蔚来会坚持在新加坡再次上市?

对此,蔚来有关负责人曾公开给出了新加坡上市的目的:第一,新加坡是重要的国际金融中心,上市能够扩大蔚来的投资者群体。第二,新加坡上市可进一步增加蔚来股票全球可交易时间和流动性。第三,新加坡上市可提供一个备选的股票交易地点,进一步保护投资者利益。

多位分析师们也就蔚来新加坡上市背后的动机对燃财经发表了不同看法。

刘影表示,目前新加坡已经取代香港成为最大的离岸人民币交易中心,有很重要的经济地位。同时,新加坡作为东西方重要的交通枢纽,具有沟通中西的作用。

“蔚来选择新加坡,更多是出于出海战略方面的考虑,希望通过新加坡渗透东南亚地区的同时,将品牌影响力扩展到欧洲和澳洲地区。“

对于蔚来新加坡上市是为了进一步出海的目的,花舞也表示支持,“与我面试的面试官确实有提到关于今年蔚来在包括欧洲和东南亚进一步出海扩张的业务范畴,所以他们对我的留学背景也很感兴趣。”

海外投资总监科林则认为,首先,新加坡的华人很多,对于中国品牌的认知度和信任感天然性的超过欧美消费者。蔚来选择新加坡上市有助于将国产电动车进一步推向海外市场。其次,选择新加坡上市也是为了拓宽融资渠道、提升品牌认可和电动车的辨识度。

“新加坡资本市场审核难度较低也是蔚来选择新加坡的重要原因之一。”前摩根大通分析师刘利直言,蔚来此次新加坡上市不增发,从上市聆讯到审核通过,只用了十余天的时间,能够看出他们进一步全球化品牌的决心。

但小宇的说法则更为“赤裸”,“我觉得蔚来在换地‘圈钱’。”

前几年,新能源车的故事在国内讲得很好,所以“蔚小理”都顺利回了香港。但是近年来,对新能源车技术的质疑也多了起来。

比如,东北的冬天或者上海的夏天这种极端天气下,能源车的耗能、续航、稳定性等问题,以及能源车迅速跌价,不保值的问题等等,都开始让大家觉得能源车是不是“智商税”。

“这样的情况下,跑到监管环境相对轻松、华人也比较多的地方再上一次市,把还没对这个故事失望的人们再‘收割’一波。”小宇坦言。

新能源汽车分析师张筱雨则表示,“能源车的核心竞争力在三电体系、耗能、稳定性和续航能力,这些底子问题不解决,任何面子工程带来的繁荣都会最终破灭。”

所以,蔚来是“拿捏”还是“扭捏”,还得看底子。

参考文献:

《“蔚小理”公布4月新车交付量:小鹏9002辆最多,理想4167辆最少》,来源:Tech星球;

《中概股二次上香港是首选地,新加坡成“黑马”,三大核心问题待解》, 来源:证券时报;

《来到新加坡上市为哪般?》,来源:澎湃新闻;

《中概股二次上市成潮!香港是首选地,新加坡成“黑马”,三大核心问题待解》,来源:证券时报。

*文中小宇、科林、刘利、林平、张筱雨均为化名。