AI潮起,巨人网络仍等“第二春”

来源:锌刻度(ID:znkedu) 作者:陈邓新

眼下,AI大放异彩。

互联网有名有姓的企业纷纷拥抱AI,生怕成为大潮之下的牺牲品,游戏行业也不例外,“游戏+AI”的故事讲得风生水起。

这其中,巨人网络表现得尤为活跃。

其创始人史玉柱前不久表示:“未来游戏行业出路在哪?我们内部研究下来,同时也是我们团队现在在筹备的,第一个就是‘游戏+AI’。”

于是乎,巨人网络2023年连续五个月上涨,前复权后的涨幅高达155.78%,市值创了近三年的新高,与低迷的市场形成了鲜明的对比。

然而,资本市场之外,巨人网络似乎并没有从“迟暮的巨人”变成“进击的巨人”。

市值向左,业绩向右

巨人网络,好久没有这么风光了。

从2017年起,巨人网络在资本市场的表现,如同王二小过年一年不如一年,前复权后的年K线呈现六连阴,最大跌幅为90.63%。

究其根本,巨人网络的业绩不振。

2017年至2022年,巨人网络的营业收入分别为29.07亿元,37.80亿元、25.71亿元、22.17亿元、21.24亿元、20.38亿元,同比分别增长25.10%、30.03%、-31.96%、-13.77%、-4.20%、-4.07%;净利润分别为12.90亿元、10.78亿元、8.20亿元、10.29亿元、9.95亿元、8.51亿元,同比分别增长20.71%、-16.44%、-23.94%、25.48%、-3.35%、-14.43%。

业绩平平

营业收入与净利润双双下滑的趋势,肉眼可见。

更为关键的是,现金流今非昔比。

2017年12月31日,巨人网络持有的货币资金为75.36亿元,经营活动产生的现金流量净额为7.369亿元;到了2022年12月31日,货币资金为17.38亿元,经营活动产生的现金流量净额为14.94亿元。

反映到江湖地位,则是大幅下滑。

2017年中国游戏上市(含境外)公司营业收入排行榜,巨人网络排名第九名;到了2022年排名下滑至18名。

所幸,风来了。

知名人工智能科学家特伦斯·谢诺夫斯基感叹:“我们正在进入人类历史上全新的时代。我们站在这个门槛前,正在穿过这扇门,以后再也不会一样了,一切都将在你的有生之年发生转变。”

于是乎,AI被巨人网络视为“救命稻草”。

非但全体开发人员学习使用AI工具,提高降本增效的力度,以征途团队为例,随着AI模型的应用,美术人效提升了5至10倍,更是在《球球大作战》等作品中探索AI与游戏玩法的结合。

“如何让玩家利用AI工具更便捷地创作UGC内容、地图、角色等,如果把这个环节打通,就不是一个项目组几十个人在创造这个游戏,而是上千万的玩家来共建游戏,这个创造力是不可限量的。”巨人网络总经理刘伟称。

一言以蔽之,巨人网络站上了“风口”。

老IP迟暮,新游爆款难出

尽管如此,巨人网络想改善业绩,却并非易事。

首先,老IP迟暮。

想当年,《征途》百万人同时在线,巨人网络借此一跃成为网游赛道的头部玩家,《征途》也成为巨人网络的“代名词”。

这之后,巨人网络推出了《征途》《征途怀旧版》《征途2》等手游,不断延续“征途”IP的生命力,早在2020年该IP的累计收入就超过200亿元。

而最新的续作为《原始征途》,于2023年3月24日正式公测,首日流水超千万元,首月流水破三亿元。

然而,“征途”毕竟是一个老IP,走到了产品生命的中后期,如何吸引新生代成为一个无法回避的挑战。

一名业内人士告诉锌刻度:“现在的游戏市场,早就不是《征途》时代了,竞争非常激烈,特别是手游行业,十分浮躁,整个游戏市场的变化,早已不是红海,而是血海。”

其次,新游爆款难出。

巨人网络对《征途》迟暮心知肚明,早早就谋划再造爆款,陆续推出《帕斯卡契约》《仙侠世界》《街篮》《龙珠最强之战》《球球大作战》等新游戏。

最有希望接棒的《帕斯卡契约》,是巨人网络倾注大量人力物力打造的游戏大作,曾于2019年9月成为首款亮相苹果新品发布会的中国本土游戏,从而被寄予厚望。

可惜的是,《帕斯卡契约》叫好不叫座。

据七麦数据显示,《帕斯卡契约》从iOS付费游戏排行榜昔日第1名下滑至如今的第15名,而iOS畅销榜位于185名。

以上可见,巨人网络的其他新游虽然不乏影响力,但持久度欠佳,令“征途”IP不得不继续挑起“顶梁柱”的重任。

最后,出海不顺。

近年来,出海成为游戏行业的共识,大大小小游戏玩家纷纷布局海外市场,寻找“第二曲线”,而巨人网络出海掉队了。

据GameLook统计的数据显示,巨人网络2022年的海外营业收入为0.12亿元,同比增长44.11%,海外收入占比为0.59%。

图源:同花顺

之所以如此,与收购Playtika失败有关。

Playtika是一家以色列的游戏公司,在Facebook、iPhone、Android等平台都是第一批做游戏的公司,凭借先发优势成为休闲游戏领域头部玩家。

如若收购成功,巨人网络在海外市场就是另外一番光景。

事实上,巨人网络于2016年、2018年、2019年、2020年先后四次收购间接参股的Playtika,却都未如常所愿,Playtika最终独立赴美上市,为这场收购画下了休止符。

这么一来,巨人网络的如意算盘落空了。

凭借AI,真可以翻盘?

正是如此,巨人网络将翻盘的希望寄托在AI身上。

一种声音认为,对AI赋能保持乐观。

AI革命进入突破性时代,赋能千行百业已不在话下,而游戏行业正是AI天然的适用场景,腾讯、网易、米哈游等纷纷拥抱“游戏+AI”。

毕竟,游戏行业长期存在高品质、高效能、低成本的“不可能三角”,AI的出现可以打破这个惯例,从而帮助游戏公司释放更大的生命力。

东吴证券表示:“AIGC文本的成熟已催生出Character.AI、Glow、AI Dungeon等AI互动玩法应用,已具备文字冒险类游戏、乙女游戏的雏形,但玩法自由度远超传统游戏,随着AIGC图像、3D资产、代码等技术逐步成熟,有望产生更多AI原生玩法。”

换而言之,巨人网络如若抢占了AI原生游戏的高地,开发了现象级的AI游戏,那么重返巅峰自然不在话下。

对此,巨人网络信心满满,“具体成果落地上,公司对AI与玩法结合的一些探索将在今年三季度有所体现”。

另外一种声音认为,研发不足或拖后腿。

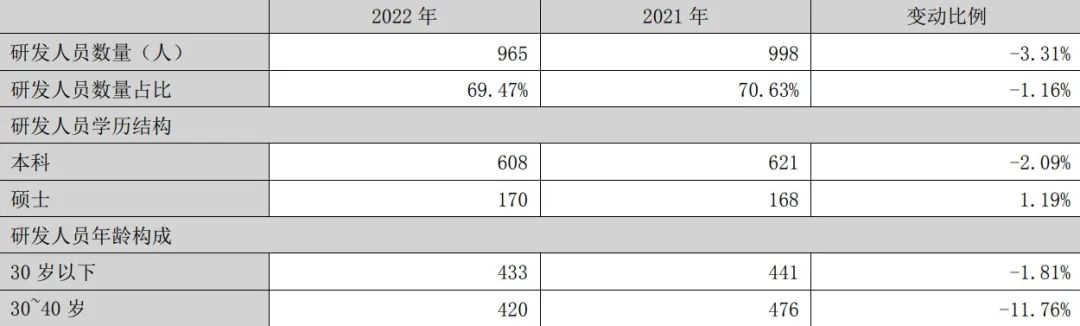

AI能力的强弱与研发投入息息相关,而研发投入恰恰是巨人网络的短板:2017年的研发费用为6.288亿,到了2022年为6.426亿,几乎毫无增长;2017年的研发人员尚有1661人,到了2022年为965人,缩水幅度为41.90%。

研发人员不断缩水

在对手游品质要求越来越高的当下,巨人网络的做法令人费解。

总而言之,AI产业化提速,打开了巨人网络的想象空间,令市值突飞猛进,但业绩尚未兑现,成为市值继续攀升的隐忧。

那么,巨人网络的“第二春”,仍需要时间来验证。

本文被转载1次

首发媒体 | 转发媒体

| 转发媒体