投了红杉、高瓴的顶级LP,来抄底中国了

来源:投中网(ID:China-Venture)作者:张楠

也不止中国,实则是“抄底全世界”。

养老金想必各位都不陌生,是普通人退休后安身立命的本钱。

但如果你的养老金托管机构,打算将你账户里大约27%的资金,投向股票这类高风险的二级市场,32%投向风险更高、流动性更差的私募基金,剩下的资金投资一些房地产、固收、权益类产品等,你怎么看?

加拿大人正在这么干,前面提到的27%和32%,正是加拿大养老金投资委员会(以下简称“CPPIB”)在2022年年报中,公布的投资二级市场及一级市场的比例,这两项通常意义上的高风险投资,占到了整个养老金投资组合的将近60%。

图:CPPIB资产配置

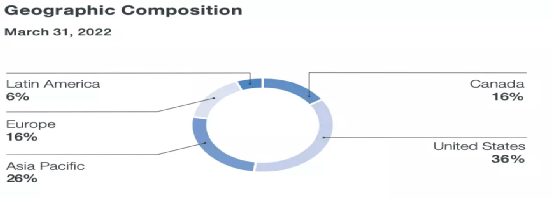

CPPIB不仅是偏好权益类投资,投资地域范围还特别广,加拿大本国的投资金额,只占全部管理规模的16%,不光“好邻居”美国占了36%,就连亚太地区的投资金额也远超本国,占比达到26%,其中光是在中国的投资金额,就超过了100亿美元。

除CCPPIB以外,加拿大其他的其他LP如安大略教师退休金计划委员会(OTTP)、魁北克储蓄投资集团(CDPQ)也都投资了不少中国的GP,以下是今年CPPIB对中国的投资以及对中国一些知名VC/PE的出资:

投资1.84亿美元参与中旅集团免税店在香港的首次公开募股。在上海一家5A级写字楼和物业支持的夹层贷款中,投资7500万美元。完成对红杉资本2022年亚太区筹资总额3.33亿美元的承诺,包括红杉中国基金、红杉印度/东南亚基金。向Trustar Capital V 投资1亿美元。Trustar Capital Partners是中信资本的私募股权子公司,是一家以并购为导向的投资机构。向高瓴房地产机会基金 (HRAOF) 投入3亿美元。HRAOF旨在投资中国新经济房地产领域,重点关注生命科学、数据中心和物流。向NewQuest Asia Fund V承诺投资1.5 亿美元。新程投资(NewQuest Capital Partners)是一家香港的二级市场管理公司,专注于新兴亚洲市场中涉及中间市场公司和普通合伙人的交易。

图:CPPIB投资的中国GP不完全一览。制图/整理:投中网

可以看到,在全球经济风雨飘摇的今天,CPPIB正在用脚投票看多中国。CPPIB前亚太区负责人曾经表示,CPPIB正在扩大中国的投资组合,计划到2025年,将CPPIB在中国的投资翻一番,达到其总基金的20%左右,如果按这个数字粗略一算,金额将达千亿美元级别。

因为众所周知的原因,CPPIB和加拿大其他养老金因为重仓投资中国,遭遇不少批评和反对的声音,但用CPPIB现任首席执行官约翰格雷厄姆的话说,“中国不是投不投的问题,而是如何投资的问题”。

值得注意的是,Suyi Kim目前已经升任CPPIB资深MD、全球私募股权投资负责人,这与亚太区过去的良好业绩不无关系。

图:CPPIB全球投资占比

最新的报告显示,CPPIB在管资产规模达到5290亿加元,是全球第八大公共养老金管理机构,这个规模下的资产配置,想要获得与风险对等的收益就更难了。

这位问了,其实在超长期资产管理的条件下,发达国家养老金偏好权益类资产、投资范围广也不是什么稀奇事儿,重点是CPPIB这些年的收益怎么样?

根据CPPIB公布的报告,过去五年CPPIB平均年化净回报率达到8.7%,过去十年年化净回报率更高达10.3%。最新的2022财年,私募股权投资净回报率为17.3%,是其资产组合中回报率最高的。

光列数字没有感知,还得把标准拿出来。在养老金基准公司CEM Benchmarking,根据发达国家养老金透明度,基于成本、治理、表现和责任这四个维度,评出的2022年全球养老金排名中,加拿大以75分位列全球第一。

在另类投资领域,根据全球PE平台Private Equity International评选,在“私募股权全球投资者100强”中,CPPIB连续三年排名第一,是全球LP的“头一份儿”。

来源:CEM Benchmarking官网

当然加拿大还不止CPPIB,一些省份还有独立的养老基金,表现同样优秀。那么问题来了,被CEM、世界银行以及全球各大媒体盛赞和学习的,与“耶鲁模式”齐名的“加拿大模式”,到底是如何炼成的?

01 CPPIB的前世今生

加拿大养老金计划(Canada Pension Plan,CPP)成立于1966年,最初是作为老年普惠的保障体系(类似于中国的社保)与个人养老的中间层。企业和员工按规定缴款基于工资比例的“养老保险”,员工退休之后,就可以获得自己缴纳的本金+投资收益的养老金。

这里简要介绍一下加拿大的养老体系,不过本文重点在“投”而不是养老,感兴趣的读者可自行阅读。

来源:AgeClub

加拿大人的养老金由三部分组成:

第一部分的OAS\GIS是最基础的普惠型养老金,个人不需要缴纳任何费用,通常发放给低收入的老年群体;

第二部分就是本文主要介绍的CPP,QPP为魁北克省单独管理的养老金,二者都类似于我国的社保,个人和单位从工资中进行强制性缴纳,并由政府统一投资和管理;

第三部分类似企业年金,以及我国刚刚实施的个人养老金,由单位和个人自愿缴纳、管理并且投向较为宽松。

与大多数养老金一样,这么多钱就放在那,一时间也用不上,而加拿大的各项基建正在嗷嗷待哺,于是加拿大政府要求CPP将资金投资于不可转让的政府固定收益债券,同时也向各省按次级市场利率提供贷款,用于修建学校和道路等项目。

当然我并不是说基建不能投,世界范围内也有如丹麦养老基金这类,以投基建闻名并创出一片天的,CPP那会儿有点类似于我们现在的政府引导基金,一方面养老金要求绝对回报,不然每月交钱的纳税人不答应,但另一方面又要支持和服从政府的各项投资指令,只能“既要、又要、还要”了。

而实际上,这么多“要”是不可能的,CPP这些投资要么是肉包子打狗,要么连通货膨胀都跑不过,就别提什么养老金保值、增值了。这里还要提一句,从60年代初开始,由于冷战等全球地缘政治等影响,发达国家的通胀一直在飙升,一直到80年代初才开始下降。而CPP由于刚成立业务也不太熟,导致各项成本高企。

一边是越来越不值钱的钞票,一边是水涨船高的运营等各项成本,还有加拿大政府推过来的填不完的窟窿,你说CPP这投资能好得了吗?

好不容易90年代冷战结束,通胀也逐渐下来了,结果CPP好日子没过几天,人口老龄化问题又开始凸显。

CPP成立之初,加拿大的扶老比是6 ∶1,对应每6个“壮劳力”养一名退休人员,而到了90年代,“二战”之后的婴儿潮(1946-1964年间出生)逐渐步入退休的年龄,扶老比大幅下降,支出又连年大幅增加,CPP的压力还是没能缓解。

所以当时CPP面临两个抉择,一方面老龄化逐渐加剧,只能削减公民的养老金额度,另一方面就是针对在缴的人员,提高养老金的存缴比例。如果什么都不做呢?1993年CPP的报告预警,2015年养老金将耗尽。

在这种进退维谷又不得不变的背景下,加拿大养老金计划投资委员会(Canada Pension Plan Investment Board, “CPPIB”) 于Board成立了。

02 要么投出去,要么死家里

成立后的CPPIB行动雷厉风行地采取了“三板斧”,成功挽救养老金的颓势局面:

首先是对养老金的管理进行重大重组,采用了一种名为“turducken”的治理结构,“在养老金计划内,建立一种国有企业内的合作模式”;

其次,提高养老金的缴款比例,逐步由工资的3.6%至9.9%;

最后就是调整投资策略了。

前面说了,CPP成立之初基于加拿大政府的政治压力做了不少无效的“基建投资”,对国家发展当然是好处多多,坏处就是养老金投资收益率低,入不敷出。

CPPIB成立后,为了减少受到政治影响,首先从“领导”层面把关,董事会人选由此前的看“政治关系”,转变为注重商业和投资能力的市场化人才,然后再由CPPIB自行任命首席执行官,政府没有任何否决权。这就是所谓的“turducken”治理结构。

图:CPPIB与CPP的关系

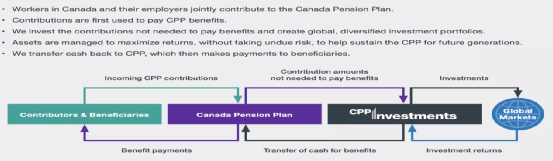

也就是说,CPPIB终于“抛开”政治,搞清楚了“究竟应该对谁负责”这个问题,虽然管辖权还在加拿大财政部,但从人事到投资都“独立”。现在翻开CPPIB的最新年报,你可以看到开篇第一句话:“我们是一家独立的全球投资管理机构,目标明确:帮助确保加拿大养老金计划的长期、稳定、可持续,维护CPP受益人的最大利益。”

这一点值得很多GP深思。大家都说VC/PE是“The bigger ,The Better”,很大一部分是管理费,如果你翻看黑石等大PE的年报,会发现管理费收入规模惊人,占比常年超过一半。

而据我所知,一些国内机构虽然规模小,管理费收入占比却可能更高,“躺赚”不是一句空话,如何既保证GP合理收入和存续,又能使得LP的利益最大化,我想这也是CPPIB能成为一种全球模式的原因。

为了进一步使CPPIB免受政治影响,哈佛大学商学院金融系主任Victoria Ivashina在他其《耐心的资本》一书中这样描述:对CPPIB章程的任何修改,都需要经过一个修改流程,这个流程甚至比修改加拿大宪法还要严格。

CPPIB把底子搭好了,紧接着就轮到投资策略的变革。除了一些“政治性投资”,CPP成立以来一直到2005年,除了个别投资,一直采用被动投资策略,直到今天,世界上一些养老金这类超长期的投资机构,依然采取这类策略,又如个人长期定投指数。

CPP此前的策略是,以固定收益类为主(65%),辅以指数基金等股权类资产(35%),并且像那时加拿大其他的养老金计划一样,被要求投资组合中至少有70%投资于国内市场。

归根结底一句话,被动投资策略不寻求超越市场的α收益,而是基于长期主义把握住低成本的β收益。

2006年,CPPIB的管理规模突破1000亿加元,再加上此前已经逐渐放开了关于公开市场股票、PE、地产以及海外投资等管制,CPPIB的投资策略正式从被动变为主动,彻底“开挂”了,十年之后的2016年,管理资产的资产规模扩大近3倍,接近2800亿加元,再到2022年,又接近翻了一番。

图:CPPIB历年资产管理规模

原先要求加拿大本国市场至少占比70%,采取主动的投资策略后,截至2022年这一比例已经降至16%,目前CPPIB投资遍布在全球64个国家,并且包括中国在内的新兴市场占比不断提高。包括VC/PE在内的全球合作伙伴达到318个,彻底做到了“投出去”,且目前私募股权投资是CPPIB的第一大类资产。

不过相对于这些年来的收益,以及市面上VC/PE普遍2%的管理费来说,CPPIB控制成本的能力更是一绝,年报中有这么一句话,“尽管主动管理并非低成本策略,但每节省一美元,不光是多了一美元收入,重要的相比于赚一美元来说这是更加确定的。”

因此在追求长期回报最大化的同时,成本管理是CPPIB公共责任的核心原则。2022财年,CPPIB毛收入868.01亿加元,各种支出的成本28.57亿加元,净收入839.44亿加元,相较于5000多亿加元的管理规模,成本率仅为千分之5.46。

而且跟VC/PE不同的是,除了正常的投资成本以外,因为是公共机构,CPPIB的年报需要独立第三方审计,每两年接受加拿大民众的质询,每三年,加拿大总精算师办公室 (OCA) 对 CPP 的长期可持续性进行一次独立审查,加拿大政府还会每三年进行检查等,这些都是大量的成本。

为何CEM Benchmarking将加拿大养老基金评为全球第一?成本是最重要的维度。那么问题就来了,掌管如此大规模的资金,成本又得压缩到极低,为啥还能帮加拿大的打工人赚这么多钱(过去10年平均净回报率10.01%、累计净收入3030亿加元)?

03 头部、直投、搞S

不过仅仅本文,对CPPIB的全部投资和资产类别进行系统性的梳理,面面俱到又涉及大量篇幅,因此下文将着重对CPPIB的私募股权投资展开叙述。过去5年,CPPIB私募股权的净回报率为17.9%,其中2022财年净回报率17.3%,2021财年更是高达36.3%,一年狂赚300多亿加元。

图:私募股权的汇报

这数据相较一些顶级VC也不遑多让,参考CPPIB的透明度,数据绝对真实有效,毕竟连损失都在年报中明明白白列了出来。

CPPIB的私募股权部门总共有四支团队:

直投 (DPE),专注于对北美和欧洲的私营公司进行直接投资,CPPIB认为直接持有优质未上市公司的股权,是长期投资首选的投资方式;亚洲私募股权 (PE Asia) ,专注于通过基金、直接投资和S基金,在亚太地区进行私募股权投资;私募股权与S基金 (PE Funds) ,投资北美和欧洲的私募股权基金,并且与直投团队联动会衍生出大量的投资机会,并且重度参与北美、欧洲和拉丁美洲的S基金;成长股权Growth Equity (GE), 今年刚刚成立,主要投资于高速增长的科技创新型初创公司。虽然此前已经投了不少这类公司,但直到今年5月份,CPPIB才将高增长科技企业当做一个整体的投资策略推出来,并且组建专门的团队,旨在抓住因市场不景气,优质公司估值回调这一最佳投资时机。

目前,CPPIB私募股权部门共有166名全职员工、6个全球办公室管理着1340亿加元资产,全球合作伙伴150多个,我个人总结了CPPIB的三大爱好:头部基金、直投、搞S基金。

在文首我统计的CPPIB投资的中国GP中,可以看到红杉、高瓴、鼎晖,每一个都是整个市场或细分市场的头部机构,因此头部基金好理解,大多LP也都在追逐。不过CPPIB手握上千亿加元的LP,却也没什么“架子”,或者说出资流程相当效率。

2001年第一次做LP,到2022年出资规模已经超过1300亿加元,并且根据前述Private Equity International的评选,CPPIB是参与评选的上百家机构中,唯一一家配置PE资产超过1000亿美元的机构,并且领先第二名达300多亿美元。

作为对比,我国《基本养老保险基金投资管理办法》规定,投资股票、股票基金、混合基金、股票型养老金产品的比例,合计不得高于养老基金资产净值的30%,而且这还是不知道呼吁了打多少年“养老金入市”的结果,至于私募股权这些另类资产,恐怕短期内也不现实。

当然全世界范围内包括,日本、荷兰等国家的养老金投资同样保守,所以这也不算我国特例,并且2021年我国养老金净收益率为6%,2020年权益类产的收益率为10.95%,都大幅跑赢通胀,只是在老龄化趋势下,“开源”的路子还需要更多一些。

近期,国泰君安证券董事长贺青在上海举办的2022年全球资产管理高峰论坛上表示,截至2021年末,我国养老金余额约为11万亿元,未来5-10年,预计我国养老金缺口将达到8-10万亿元。

与市场化运行的险资相比较,目前状况是,标准相较以往的确大幅放开,但各大险资实际执行上更为“谨慎”,距离监管机构规定出资上线都还有不少距离,只占保险行业可投资资金规模个位数的百分比,粗略计算仍可释放上万亿资金。

而且同样是超长期资本,国内险资出资有着冗长和复杂的出资流程,在投中年会上,一位GP就抱怨说,他所在的机构虽然申请保险资金已经通过,也要一年半才能拿到钱,“太慢了,等钱到一到,风早不知道吹到哪儿去了”。

有了不少优质VC/PE合作伙伴,直投是顺理成章,只是CPPIB在直投上显得更为激进。

A16Z如今是绝对头部机构,2009年创立时,第一个大项目就是联合银湖资本、CPPIB等投了Skype,当时A16Z共动用了第一期基金1/6的资本,共计5000万美元。仅仅18个月后,微软就以85亿美元的天价收购了Skype,这是第一个真正让A16Z名声大噪的项目。

不过作为LP的CPPIB却躲在闪光灯后,吃到了最大的一块肉,通过这次收购,CPPIB赚了9.39亿美元。类似的大手笔还有不少,比如CPPIB联合安佰深等,以61亿美元的价格收购了医疗技术公司Kinetic Concepts,是2011年金额第二大的股权私募交易;2015年CPPIB收购GE Capital,金额超过120亿美元;2014年收购英国最大电影院VUE Entertainment等。

与头部基金联手,敢出手、下重注,你很难相信这是一家国家主权养老基金,投资领域和范围遍布世界。知乎上一篇介绍加拿大养老金的文章这么形容,“不管是英国的机场、澳大利亚的林地、智利的高速公路、巴西的购物中心、印度的写字楼,不管是股权还是债权、直投还是参股,不管是作为战略投资者还是财务投资者,背后经常有加拿大养老金的参与。”

CPPIB在中国也投了不少如字节跳动、贝壳、度小满金融等知名公司(见下图)。

图:CPPIB投资的中国公司不完全一览。制图/整理:投中网

最后再简单说说CPPIB的S策略,前面投资Skype,除了初始联合银湖、A16Z的3亿美元之外,还有花费19亿美元从ebay手里收购的65%股份,后面是一起典型的S交易,而2009年时,CPPIB只踏入S基金领域不到2年。

2007年正值金融危机前金融市场最火热的时段,各类资产价格水涨船高,但嗅觉灵敏者早就开始逐渐“出货”,S市场也越来越受到投资者关注,CPPIB也是从这一年开始,正式踏入S市场,时任S基金负责人约翰·布林(John Breen)还搞了个“5年规划”。

不过计划赶不上变化,2008年金融危机爆发,全球尤其是发达国家资本市场流动性骤然陷入枯竭,2009财年,CPPIB整体收益率为-18.6%,一下亏掉了相当于全国打工人近4年缴的养老金。

这一下可炸了窝,不过长期资本的优势在于,短时间的估值调整反而是入市良机,何况CPPIB还有源源不断的新进资本(打工人缴纳的养老金),所以从2009年开始,CPPIB以极低的估值从不少机构手中,以极低的估值接盘了不少权益类资产,到了2010财年,CPPIB实现“绝地逆转”,实现收益率近15%,堵住了悠悠众口。

到了2022年这个估值锚失效的时间点,又到了CPPIB大显身手的时间,前文有述,新成立了成长股权(Growth Equity)部门,目标是估值回调的高增长科技公司,这与S策略一脉相承,说白了就是,捡便宜的时间又到了。

2023财年的前两个季度,CPPIB也难道亏损,其中第一季度净资产减少约160亿加元,相比2022财年的5390亿加元下降了4.2%,第二季度有所回升,至5290亿加元,而且相比于全球金融市场的表现,还是大幅跑赢的。

养老金嘛,不争一时之功。

引用波伏娃同志的一句话,LP不是天然的就是LP,是逐渐被造就的。并不是手握雄厚资本就必须要投资,有钱如沙特公共投资基金,遇到软银的败局也是有苦难言。而你可以看到CPPIB,从1966年成立至今,遇到了多少难题,甩掉了多少包袱,抓住了多少机会,才成就如今的“加拿大模式”?所以,不管“老钱”还是 “新钱”,都别太着急,繁荣周期早晚会来。

参考资料

维多利亚·伊凡希娜(Victoria Ivashina)、乔希·勒纳(Josh Lerner)《耐心的资本》