在A、港、美三地IPO的中国公司,跟VC/PE亲密度大不同

来源:IT桔子(ID:itjuzi521) 作者:冬雪

上个月,港交所刊发上市规则咨询文件征求意见稿,欲吸引无盈利、无收入科技公司赴港上市。在中概股回归浪潮下,港交所展示了足够的包容度。

另外,近年来 A 股科创板、创业板以及北交所的设立,也在不断向市场释放积极信号。

以上种种,给企业提供了更多选择空间。

对于企业而言,如果把成功上市作为一个节点,那么近两年来走向这一节点的企业有哪些特点,而这些企业上市前在一级市场又经历了怎样的历程?

这些企业走过的路对后来者是否也有一定的借鉴意义?

本文以近两年 A 股、港股、美股上市的中国境内企业为研究对象,试图总结这些企业在一级市场的经历以及上市时的选择的关系——

比如其所在行业与上市地是否有相关性?

VC/PE 对不同上市地的企业渗透率有多大?

不同上市地的企业在上市前融多少轮?多少钱?

据 IT 桔子统计,2020 年-2022 年 9 月,有超 1200 家企业在 A 股上市,在港股上市的中国境内企业也有 130+,赴美上市的中概股超 60 家。

从时间分布来看,A 股近 2 年呈现「倒 V」型,即 2021 年为上市高潮。而美股和港股上市中国境内企业则均呈现逐年下降趋势。

境外上市企业一级市场资本渗透率和参与度更高

首先来看,近两年上市公司一级市场的融资历程。上市公司在一级市场与资本的接触各有不同,从上市公司一级市场融资次数和融资金额来看,选择 A 股、港股、美股上市的企业,其一级市场经历存在着一定差距。

从融资次数来看,近两年选择 A 股上市的公司中,有超过 50% 在一级市场没有公开融资;近两年中国境内赴港上市公司一级市场未融资企业占比为 38.6%,而美股中概股这一比例仅为 12.9%。

在一级市场有资本渗透的企业中,选择 A 股上市的公司融资轮次多集中的 1 次和 2 次,3 次及以上占比仅 10%;再来看港股,3 轮及以上占比近 40%,5 轮及以上占比已超 20%。美股 3 轮及以上占比更是超过 70%,5 轮及以上占比达到 43.5%。

而从公司上市前融资金额来看,A 股公司上市前融资金额多集中在 5 亿以下,港股公司则是集中在 10-50 亿。

近两年一级市场融资百亿以上的港股上市公司也有 5 家,分别为商汤科技、快手、恒大物业、京东健康和京东物流。

再看美股,上市前融资金额集中在 20-100 亿,超过百亿的也有 7 家,占比 11.3%。如满帮、滴滴、贝壳、每日优鲜等。

若分析其中原因,首先与各上市地上市规则有关,如港交所、纳斯达克、纽交所对于企业的净利润要求要低于 A 股,而净利润低很大程度上意味着在一级市场需要大量资本输血。再者还与企业行业类型相关,如传统制造类企业更偏向 A 股,而该行业业务偏稳健。互联网等类型企业更偏向境外上市,这类企业在一级市场对资本的依赖度也较高。

从成立到上市要走多少年?中概股整体用时少一些

上市地规则与各行业选择偏好同样在公司从成立到上市所用时间这一维度有所体现。

近两年 A 股上市公司从成立到成功 IPO 所用时间更多的集中在 10 年以及 20 年以上。

据 IT 桔子统计,A 股近两年上市的 1200+公司中,10 年以下占比仅 13%。在 10-15 年期间的有 30.3%,15-20 年的占比与之接近,为 32.1%,超过 20 年以上的也有近 300 家,占比 24.2%。

再看港股,近两年赴港上市的 130+中国境内企业,从成立到上市所用时间较为均匀。

新希望服务、祥生控股、北控城市资源、世茂服务等 10 家企业在 2 年内上市,占比 7.6%;

之后 3-5 年、5-7 年、7-10 年占比均在 10%-20% 之间,分别为 15.9%、13.6%、18.2%,10 年内占比超 50%。

而从 10-15 年这一跨度占比 22.7%。15-20 年以及 20 年以上占比则分别为 10.6% 和 11.4%。

相较于 A 股和港股,近两年赴美上市中概股,从成立到走向上市,用 时就相对短了一些。 据 IT 桔子统计,60+中概股中,虽没有在成立 2 年就成功上市的企业,但 3-5 年内占比 21%,5-7 年占比 32.3%,7-10 年占比 25.8%。 由此,10 年内占比为近 80%。

另外,IT 桔子还对近两年 A 股、港股、美股上市企业一级市场融资币种进行简单统计——

A 股纯人民币融资占比 93.6%,港股纯人民币融资占比 35%,纯美元占比 30%,既接受人民币融资同时也接受美元融资占比达 35%,而美股以上 3 个维度的比例分别为 22.2%、18.5% 和 59.3%。由此也可见,企业最终上市地的选择与其在一级市场接受融资的币种关系并不大。

港股倾向医疗,美股偏爱互联网

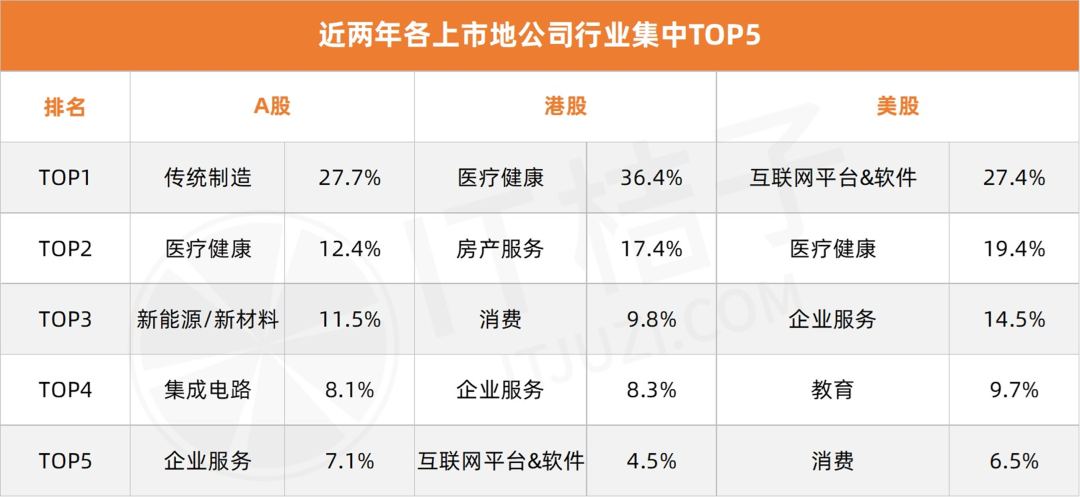

最后看行业分布,我们统计了近两年各上市地的企业所在行业分布。

数据显示,各上市地前 5 大行业的集中度分别为:A 股占比最低为 66.7%,港股占比 76.5%,美股占比 77.4%。由此可见各上市地行业集中度均较高,前 5 大行业就占了 7-8 成的份额。

具体来看,A 股最热门行业为传统制造业,有 330+,占比 27.7%。传统制造包含加工业、纺织业、金属冶炼等多种门类,在我国基础设施建设及工业化过程中起到了关键作用。传统制造一直是 A 股最热门的上市行业,即使把时间拉长,近 10 年里 A 股上市企业中,传统制造业占比也达到 25%。

A 股排在传统制造之后的热门行业为医疗健康,近两年有 150 家左右公司上市,占比 12.4%。医疗健康在近两年达到上市高峰。据 IT 桔子统计,近 10 年,A 股上市医疗健康企业有 270 家左右,近两年占比就超过 50%。医疗设备和医疗信息化解决方案提供商联影医疗、疫苗研发商康希诺、卫生材料及医生敷料产品研发商稳健医疗、蛋白及抗体生产生产商义翘神州等均是在近两年在 A 股上市。

另外,A 股热门行业还有新能源/新材料领域、集成电路领域和企业服务领域,占比分别为 11.5%、8.1%、7.1%。

再来看港股,2018 年,港交所对于新经济、新科技企业也放宽上市条件,即允许「同股不同权」、「生物科技公司满足条件可亏损上市」。由此一批生物医药及科技公司开启赴港上市之路。

再到近两年,医疗健康成为中国境内赴港上市最热门行业,有近 50 家,占比更是高达 36.4%。如互联网+医疗综合服务机构京东健康、医学研究和试验发展领域服务商微创医疗、生物技术与制药公司云顶新耀等。

排在医疗健康行业之后的为房产服务、消费、企业服务及互联网平台/软件领域,占比分别为 17.4%、9.8%、8.3%、4.5%。

互联网平台/软件领域,如叮当快药、网易云音乐、快手等登陆港交所,快手更是募资 413 亿港元。

前两年由于美元基金清退以及美股对互联网企业的高估值等一系列原因催化,引发了中国互联网企业赴美上市小高潮。但在中美贸易战等影响下,近两年中国企业赴美上市步伐逐渐变缓。

就近两年赴美上市中概股中,最热门的行业依然要属互联网平台/软件类,合计近 20 家,占比 27.4%。如出行平台滴滴,电商平台每日优鲜、原创内容平台知乎、声音社区荔枝等。

排在互联网公司之和的热门行业同样为医疗健康类,占比 19.4%。如创新生物医药公司天境生物、临床检测服务机构燃石医学、T 细胞驱动的炎症性疾病治疗药物康乃德等。另外近两年赴美上市中概股中热门行业还有企业服务、教育和消费,占比分别为 14.5%、9.7%、6.5%。

近两年,市场愈发发现,对于企业来说,上市只是一个过程,而并非结果。

但这一过程对于有上市诉求的企业来说,依然是一场持久战。选择什么时间上市?选择在哪上市?发展到什么阶段应该上市?融资到何种程度可以上市?等等都是企业尤其是独角兽企业所要面临的问题。

因此 IT 桔子选择以二级市场企业,一级市场走过的历程为研究对象,进行一系列数据分析文章/报告。以上是此系列的第一篇文章。