红杉中国手里的「香饽饽」,喊他们一块投

来源:IT桔子(ID:itjuzi521) 作者:冬雪

项目找投资人,投资人找项目,这是一级市场最前置的运行逻辑。而除此之外,投资人和投资人之间,也有着相对密切的联系,他们基于资源和人脉所形成的庞大朋友圈,也会对投资决策产生一定影响。而在这些头部朋友圈之后,逐渐出现一些追随者,即跟着头部投资机构投项目。

本文我们先不谈这些跟随者,而是以头部投资机构红杉中国为例,分析近几年 (本文指 2020-2022 年) 红杉中国的「朋友圈」,以此探讨一级市场,红杉中国经常与谁联手?不同合作投资机构对项目的偏好又有哪些不同?

据 IT 桔子统计,近几年红杉中国合计在 411 家公司中投资 536 次,其中红杉中国单独参与的投资事件仅 54 起,其他 482 起均为和其他投资机构的合投 (同一笔融资事件中的投资方) 事件,合投比例高达 90%。

482 起合投事件,红杉中国合计和超 900 家资本合投。而这其中和红杉中国合投 20 起以上且合投超过 20 家公司的资本有 6 家。分别为高瓴、腾讯、IDG 资本、五源资本、经纬创投、GGV 纪源资本。

IT 桔子统计数据显示,近几年与红杉中国合投最频繁的机构为高瓴,合投 46 次;排在高瓴之后的为腾讯,合投 38 次;IDG 资本及五源资本均以和红杉中国合投 36 次,并列第三;之后经纬、GGV 分别与红杉中国合投 29 次、25 次,位列第 4 和第 5。

从近几年合投公司来看,以上和红杉中国频繁合投的 6 家机构,合投公司数均小于合投次数,由此可见,合投机构与红杉中国多次合投同一家公司的事件也常有发生。如红杉中国和高瓴均是 nreal 太若科技 B 轮和 C 轮的投资方;同时也均是安渡生物 B 轮和 B+轮;货拉拉 E 轮和 F 轮;极兔速递 A 轮、C 轮;思灵机器人 A 轮、B 轮、C 轮;芯享 A 轮及 A+轮;芯耀辉 Pre-A 轮和 A 轮的投资方。由此,高瓴和红杉中国的 46 次合投落在 38 家公司上。具体来看:

红杉中国&高瓴:近几年联手投了多轮的企业就有 7 家

近几年,高瓴和红杉中国合投企业主要集中在先进制造 (机器人、集成电路) 、企业服务及医疗健康领域,三大行业合计占比 65%。

先进制造领域,红杉中国和高瓴合计投资 10 家公司。去年 6 月,红杉中国、高瓴、源码资本及字节联合投资家庭服务机器人供应商云鲸智能 C 轮数亿元融资,2 月后,云鲸智能又获腾讯 C+轮融资;

先进半导体 IP 研发和服务商芯耀辉在 2021 年斩获 Pre-A 轮及 A 轮两轮融资,高瓴和红杉中国均是参投方。另外芯耀辉 Pre-A 轮融资中,还有 6 家资本中的五源资本,A 轮投资则是有经纬加入。

红杉中国参与投资的低空载人飞行器研发商小鹏汇天,更是红杉中国「朋友圈」里的香饽饽。除高瓴加入合投外,6 家频繁与红杉中国合投的资方中,五源资本及 GGV 也都参与其中。

企业服务领域,近几年红杉中国和高瓴合投 8 家公司,每家公司合投 1 轮。云渲染系统研发商光线云成立于 2021 年,成立当年获天使轮融资,红杉中国和高瓴均是参投方,去年光线云又完成 1 亿元由前海母基金领投的 1 亿元;在 2021 年获红杉中国、高瓴等数亿元 B 轮融资的建筑工人求职找工作平台吉工家在去年 3 月又获腾讯数千万战略投资;

近几年红杉中国和高瓴在企业服务领域的合投案例还有 2020 年战略投资计算机视觉科技公司依图科技。但其实红杉中国和依图科技最早结缘于 2014 年,当年红杉中国和高榕资本以数百万美元投资依图科技 A 轮融资,到 2017 年,红杉中国再次参投依图科技,高瓴成领投方,2019 年红杉和高瓴又共同参与依图 D+轮融资。

医疗健康领域,近几年红杉中国和高瓴同样合投 8 次,给了 7 家公司。其两次合投 CRO 公司安渡生物。安渡生物成立于 2018 年,2021 年其先后完成数千万美元 B 轮融资和 6000 万美元 B+轮融资,高瓴和红杉中国是其 B 轮领投方和 B+轮参投方。

另外,医疗健康领域,红杉中国和高瓴合投的公司还有药康生物、创胜集团等。药康生物于 2020 年 4 月在科创板上市。IPO 前,高瓴旗下珠海荀恒持股为 3.4853%,红杉安辰持股为 1.275%;创胜集团 2021 年 9 月在港交所上市,IPO 前,红杉中国持股 2.96%、高瓴资本持股 3.75%。

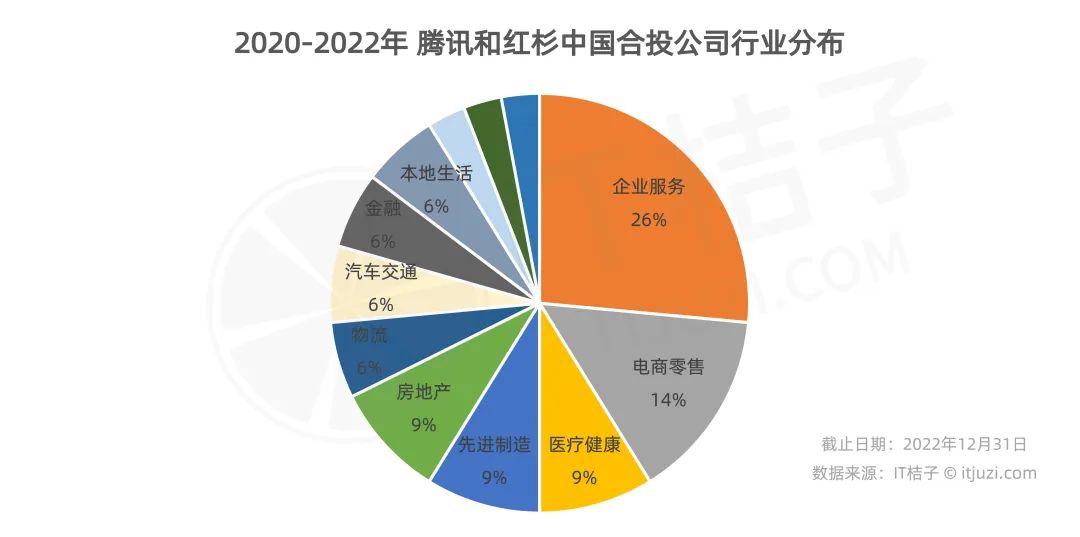

红杉中国&腾讯:近几年联手投了 9 家企服公司

近几年,红杉中国和腾讯合投企业更多的集中在企业服务领域,占比 26%;排在之后的是电商零售,占比 14%;医疗健康、先进制造及房地产领域占比均在 9% 左右。

企业服务领域,腾讯和红杉中国在 9 家公司中合投 10 次。企业微信第三方服务商微盛,在 2020 年获红杉中国和腾讯数千万 A 轮融资,次年腾讯和红杉中国再次合投微盛 1 亿元 A+轮融资,同年微盛还获腾讯数千万战略投资,去年 IDG 资本领投微盛 3 亿元 B 轮融资,腾讯再次参投。

该领域,近几年腾讯和红杉中国合投大数据服务提供商 WakeData 惟客数据 B+轮融资;企业微信 SAAS 服务商卫瓴科技 Pre-A 轮融资;数字商业云服务提供商云徙科技 D 轮融资......

电商零售领域,尤其是社区零售,过去几年走过了资本高峰和行业低谷。资本高峰时,不管是腾讯还是红杉中国都疯狂下注,如腾讯的每日优鲜,红杉中国的叮咚买菜。当然在各自分头「买买买」的同时,腾讯和红杉中国在该领域也频繁出现在一家公司的同一轮投资方中,如兴盛优选的 8 亿美元 C+轮融资和 30 亿美元 D 轮融资;彩食鲜 10 亿元 A 轮融资等。

从资本高峰到行业低谷,社区团购仅用了不到 3 年时间。但就算是在行业低谷也是各家有各家的挣扎,现如今,每日优鲜在生死线徘徊;叮咚买菜目标为扭亏为盈(2022Q3 亏损 2.85 亿元);兴盛优选启动战略防御模式,一波波撤省成为主任务……

近几年,医疗健康领域,红杉中国和腾讯合投了晶泰科技 C 轮融资,是瑞派医疗 3000 万战略投资合投方,圆心科技 E 轮 30 亿融资中,也都有红杉中国和腾讯的身影。

其实从圆心科技 2015 年第一笔融资时,腾讯和红杉中国就已一起入局,之后腾讯和红杉中国也多次参与圆心科技融资。去年 10 月,圆心科技第三次向港交所递交招股书,IPO 前,腾讯持股 19.55%,红杉持股为 15.75%。

除此,腾讯和红杉中国还是全球跨境支付平台 Airwallex 空中云汇的 D 轮和 E+轮投资方;科技健身品牌 Fiture 沸彻科技的 A 轮和 B 轮投资方;满帮 17 亿美元战略投资方......

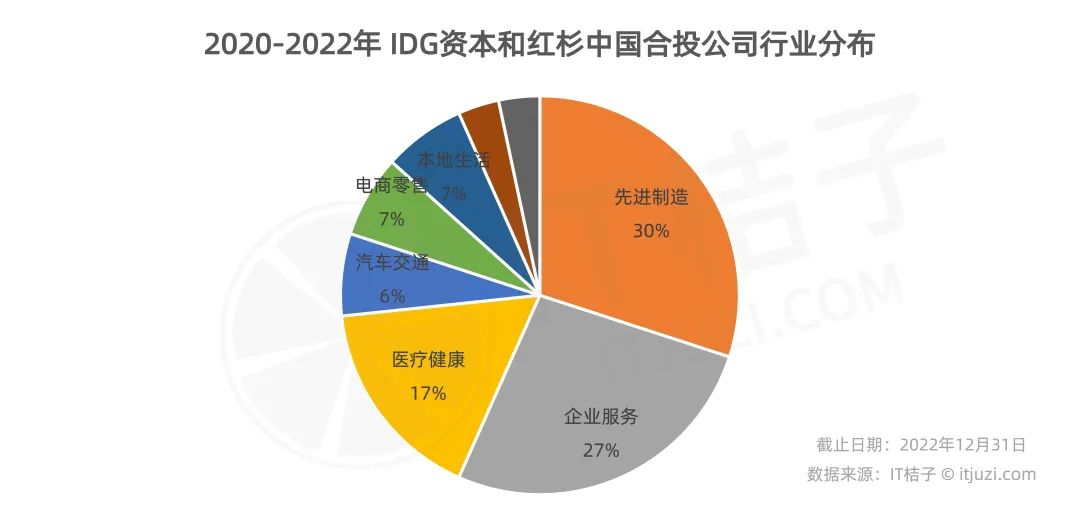

红杉中国&IDG 资本:超一半合投集中在先进制造和企业服务领域

近几年,IDG 资本和红杉中国合投企业同样集中在先进制造、企业服务及医疗健康领域。与高瓴和红杉中国合投行业趋同。不过高瓴和红杉中国的组合在三大行业的投资占比为 65%,IDG 资本则是达到 74%,行业集中度更高。

行业重合度虽高,但在这三大行业里,红杉中国、高瓴、IDG 资本在一级市场同时出现在一轮中的投资事件并不多,仅有 2 起。分别为低空载人飞行器研发商小鹏汇天和无线半导体射频前端芯片解决方案提供商开元通信。

智能工业机器人解决方案提供商梅卡曼德机器人在 2016 年-2022 年的 6 年时间里斩获 10 轮融资。红杉中国最早在 2020 年 1 亿元 B 轮融资时入局,同年梅卡曼德机器人获近亿元 B+轮融资,红杉中国再次参投,到 2021 年,梅卡曼德机器人相继完成数亿元 C 轮融资和 10 亿元 C+轮融资,红杉中国均为参投方,IDG 资本为 C+轮融资的参投方,这也是 IDG 资本首次投资梅卡曼德机器人。

超高清视频软硬件一体化解决方案思谋科技在 2020 年和 2021 年的两年时间里连获 4 轮融资,而 IDG 资本也是其 4 轮融资的投资方,红杉中国在思谋科技第 3 笔融资时加入,参与其 1 亿美元 A 轮融资和 2 亿美元 B 轮融资。

近几年企业服务领域,红杉中国和 IDG 资本两轮合投的企业还有大数据服务提供商 WakeData 惟客数据,其 B 轮和 B+轮融资中,都有红杉中国和 IDG 资本的身影。

另外,红杉中国和 IDG 资本还是新中式点心潮牌虎头局渣打饼行 Pre-A 轮及 B 轮的投资方,文和友餐饮的 5 亿元 A 轮融资、车好多集团的 3 亿美元 E 轮融资、汽车制造商洛轲汽车的 2 亿美元 D 轮融资中,也都有红杉中国和 IDG 资本的身影。

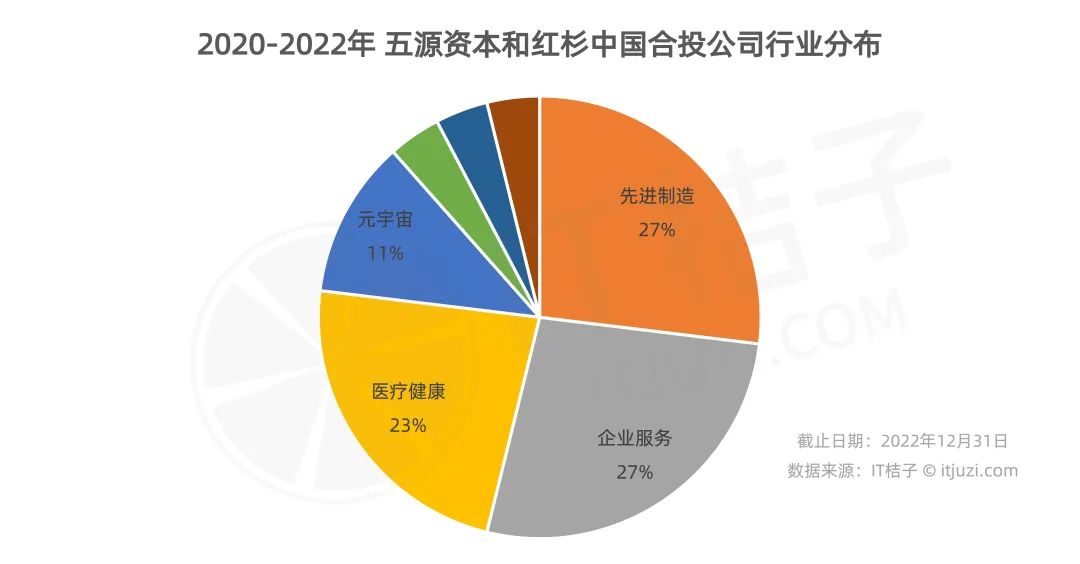

红杉中国&五源:合投热门行业 TOP3,占比 77%

五源资本和红杉中国的组合,相比高瓴和红杉、IDG 和红杉,行业集中度更高。行业热门 TOP3 依然是先进制造、企业服务和医疗健康,这一组合占比已经高达 77%。

近几年五源资本和红杉中国合投公司有 26 家,但合投次数却高达 36 次,由此可见,五源资本和红杉中国这一组合投中一家公司后又联手走至下一轮的比例较高。

先进制造领域,仓储智能机器人研发商海柔创新在 2021 年获 1 亿元 B+轮融资,五源资本领投,这也是五源资本首次出现在海柔创新的投资方阵营,同年五源资本再次领投其数千万美元 C 轮融资,本轮融资中,红杉中国加入,之后海柔创新又相继完成 2 亿美元 D 轮融资和数亿美元 D+轮融资,红杉中国和五源资本也均是其参投方。

近几年,红杉中国和五源资本联手走至下一轮的还有:合投移动办公与数据管理平台伙伴云 B 轮融资后,又联手投资其 B+轮;人工智能驱动药物制剂开发商剂泰医药 A 轮及 B 轮融资中也都有红杉中国和五源资本的身影。

同样还有创新药研发商晶泰科技的 C 轮、D 轮融资;人工智能和高性能计算平台摩尔线程的天使轮和 Pre-A 轮融资;出口跨境电商品牌全量全速 doublefs 的天使轮和 A 轮融资;大数据分析平台服务提供商神策数据的 C+轮、D 轮融资;癌症免疫治疗服务商星亢原 neoX Biotech 的 Pre-A 轮、A 轮及 A+轮融资,都有红杉中国和五源资本参投。

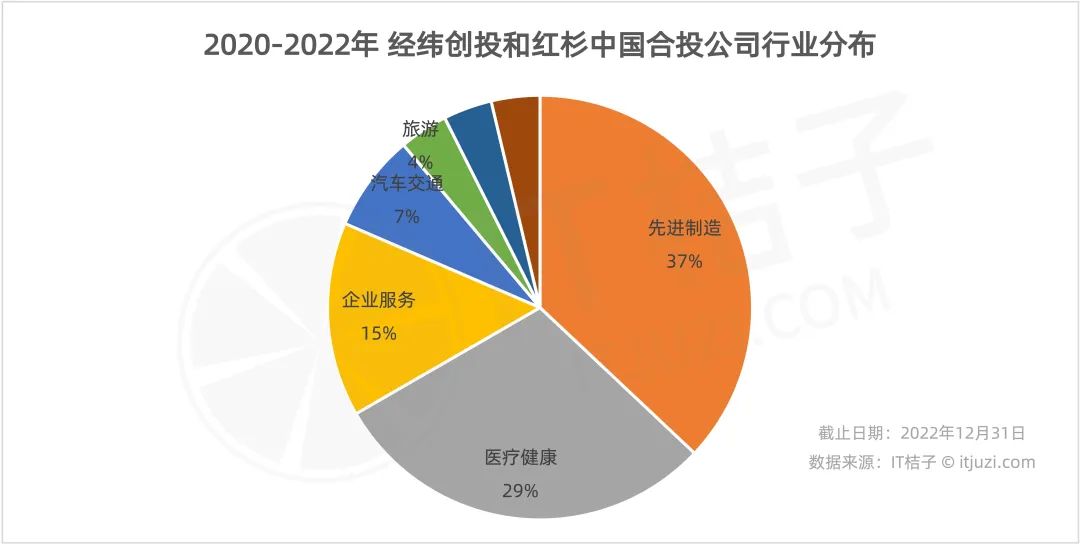

红杉中国&经纬:先进制造和医疗健康占比达到 66%

近几年,经纬和红杉中国合投企业主要集中在先进制造和医疗健康领域,两大领域占比达到 66%。排在之后的为企业服务领域,占比 15%。

与五源资本和红杉中国投中一家公司后又联手走至下一轮不同,经纬和红杉中国近几年连续合投一家企业的比例较低,仅有 2 家。分别是原创新型智能计算芯片研发商后摩智能,后摩智能成立于 2020 年,成立第二年即获得数千万美元天使轮融资,红杉中国和经纬均是参投方,同年后摩智能又完成 3 亿元 Pre-A 轮融资,投资方阵营中同样也有经纬和红杉中国,到 2020 年,后摩智能完成数亿元 Pre-A+轮融资,经纬继续跟投,但此轮融资方中没有红杉中国的身影。

一体化人才管理云平台供应商北森最早和经纬和红杉中国结缘于 2013 年,当年北森获 1000 万美元 B 轮融资,红杉中国和经纬就是投资方,之后红杉中国和经纬又联手投资了北森的 C 轮融资、E 轮融资和 F 轮融资。

另外,近几年红杉中国和经纬合投的案例还有:企业学习智能解决方案服务商云学堂的 E+轮融资、合成生物学技术开发商恩和生物的 B 轮融资、光学影像系统研发商中科微光 C+轮融资……

红杉中国&GGV纪源:合投集中在企业服务领域,占比 61%

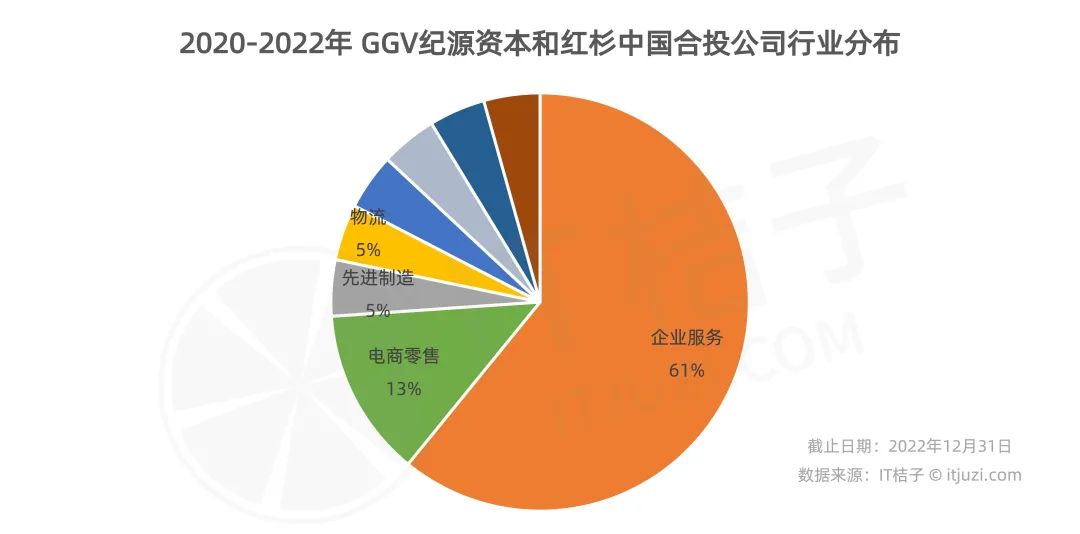

近几年红杉中国和 GGV 合投企业主要集中在企业服务领域,但是该领域公司占比就达到 61%,排在之后的为电商零售领域,占比 13%。

企业服务领域,近几年红杉中国和 GGV 合计在 14 家公司中,投资 16 次。数据服务商涛思数据在 2020 年 Pre-A 轮融资中引入 GGV 和红杉中国作为投资方,之后涛思数据的 A 轮融资和 B 轮融资,GGV 和红杉中国也均参与其中。

另外,数据库平台 PingCAP 在 2020 年 2.7 亿美元 D 轮融资中,首次引入 GGV 作为投资方,一年后 PingCAP 再获 E 轮融资,GGV 继续追投,而此轮融资正是红杉中国领投。

该领域,GGV 和红杉中国还是设计协作平台蓝湖的 10 亿元 C+轮融资的合投方;共同参与高性能计算平台摩尔线程数十亿 Pre-A 轮融资;智能财税服务商融易算的数亿元 B 轮融资,大数据分析平台服务提供商神策数据的 2 亿美元 D 轮融资背后也都有 GGV 和红杉中国的身影。

近几年,与红杉中国合投的 900 多家资本中,频繁合投机构依然是高瓴、腾讯等同属头部梯队的投资机构。即使在一级市场投资圈,强者恒强的定律依然存在。

不过从合投企业类型来看,近几年,头部资本联手投资多是政策鼓励及科技属性行业,如先进制造、医疗健康、企业服务,而这些行业一般前期资金需求量大,回报周期长。而在如本地生活、金融、旅游等与消费品牌相关的领域,头部资本的「朋友圈」效应并不明显。