超越了星巴克的瑞幸,被“孪生兄弟”穷追猛打

来源:镜观台(ID:JINGGUANTAICN) 作者:胡莹 编辑:刘狄

在门店数量超过星巴克2年后,瑞幸在国内市场的销售额也完成了登顶。

年报显示,2023年,瑞幸实现营收249.03亿元,同比增长87.3%,首次突破了200亿元大关。年内,瑞幸在中国市场总销售额为248.6亿元,约合34.5亿美元,首次超过了星巴克在中国市场的31.6亿美元。

自去年6月5日跨过万店门槛之后,截至2023年年底,瑞幸在国内的门店数量达到了16218家,与其他品牌相比可谓遥遥领先。

但亮眼的营收数据背后,低价策略也在蚕食瑞幸的盈利空间。

去年第四季度瑞幸的毛利率为50.3%,同比下滑9.3%;第四季度实现净利2.96亿元,同比大涨444%,但环比上一季度的9.88亿元缩水近7成。

面对价格战对业绩的冲击,瑞幸似乎想要退出这场战斗。近期,关于“瑞幸9.9元一杯活动缩水”词条登上热搜。很多节后复工的网友发现,瑞幸9.9元咖啡优惠券能够使用的产品范围明显缩小,因而被质疑“玩不起”。

新王加冕,不可避免地要面对后来者的虎视眈眈。当前势头最猛的,非“孪生兄弟”库迪莫属。即便被爆出部分联营商苦不堪言的消息,库迪仍选择加快穷追猛打的步伐。

就在瑞幸年报披露三天后,库迪宣布将开启为期3个月的“好咖啡全场9.9元不限量”大促活动,拉开了龙年咖啡价格战的序幕。与此同时,库迪一直在加大力度铺店,一年之间门店数量猛增至7000家,已逐步缩小与瑞幸的距离。

“一直以来瑞幸都把星巴克当假想敌,而库迪则追着瑞幸打。其实星巴克吸引消费者的更多是场景经济,而瑞幸和库迪的模式才更类似,可以说瑞幸和库迪在争抢同一批客户。”作为咖啡狂热爱好者,梁冬对于当前连锁咖啡行业的争夺战有着自己的看法。“但是对于消费者而言,哪个品牌门店位置近,哪个便宜就会选择哪个。现在九块九、八块八的咖啡越来越多,万一哪天又恢复到原来的价位,很多消费者可能会接受不了。”

瑞幸新王加冕,低价咖啡大战的硝烟愈发弥漫。

面对来势汹汹的库迪,瑞幸如何防守甚至反击;狂奔猛追之下,库迪又能否成为第二个瑞幸?

低价大战,库迪猛攻瑞幸转守

进入龙年后,库迪打响了咖啡低价大战的第一枪。

2月26日,库迪咖啡公布其全球门店数突破7000家。同时宣布,自2024年2月26日至2024年5月31日,库迪开启“好咖啡全场9.9元不限量”促销活动。

活动期间,除交通枢纽和旅游景点等少数门店外,其余全部门店全场饮品9.9元促销,不限品类和数量。其中更是着重强调“全场饮品任选”“不限品、不限量、不用券”,正面“硬刚”瑞幸的意味明显。

图说/库迪9.9元活动海报,图源/库迪官方公众号

或许为了进一步扩大战线,库迪还透露,本次活动将延续门店的补贴政策。根据门店位置和房租等不同,为联营商提供不同的补贴,单杯最高补贴至14.5元,预计该次活动总补贴金额将达2亿-3亿元。

库迪方面更是宣称,其已初步完成门店布局和规模提升,达到了成本拐点,今年库迪将进入平稳发展期。

而这场低价大战,最初也是由库迪首先燃起的战火。

2023年2月,库迪最先开启“百城千店咖啡狂欢节”,70余款产品均9.9元起促销。同年4月,瑞幸陆续在库迪门店附近的门店投放9.9元优惠券;6月,瑞幸在达成万店的节点将9.9元优惠券铺向全国门店。库迪则选择在试营业期间全场9.9元活动结束后,将部分产品下探至8.8元。

低价大战,对于消费者而言无疑是一大利好。

“对于我们这些靠着咖啡续命的上班族而言,9.9元咖啡真的是戳中了大家的心头好。”梁冬对镜观台表示,自己作为消费者其实没什么品牌立场,更多还是对咖啡类产品的热爱或者想以此提神。“一般就是谁便宜喝谁,但如果现在附近瑞幸和库迪都有,我会选库迪。我比较了一下觉得库迪好喝,至少他家的美式能喝下去。”

梁冬也说,低价打法确实打响了库迪的品牌,“之前没听说过所以不会选。原来想喝低价咖啡只能去找便利蜂,但现在看至少有了更多可以选择的余地”。

在库迪的穷追猛打下,瑞幸似乎开始转为守势。

近日,“瑞幸9.9元一杯活动缩水”的词条登上微博热搜。很多人发现,瑞幸9.9元的店庆券不再适用于所有现制咖啡类饮品,而仅限于生椰拿铁、橙C美式等十款定制饮品。

面对质疑,瑞幸方面客服曾对媒体表示,“9.9元活动”仍在持续开展中,但活动范围、活动门店、适用饮品等可能视活动开展情况进行一定范围的调整。

去年第四季度,瑞幸自营门店的营业利润率为13.5%,而2022年同期为21.6%;瑞幸的销售及营销费用同比增高了130.2%至3.99亿元,环比第三季度增长了4%。

财报中,瑞幸给出解释,这主要是因为广告和其他推广费用的增加、向第三方配送平台支付佣金增加,以及支持公司电商业务和促销活动的分包服务费等。

2023年8月,瑞幸咖啡董事长兼首席执行官郭谨一在2023年二季度财报电话会上表示,瑞幸决定将9.9元活动常态化进行下去,至少持续两年,希望借此加速提升瑞幸咖啡的市场份额。

如今仅过了一年,9.9元活动对业绩的影响已经让管理层重新权衡利弊。

同根生,同质化

自创立之初,库迪就被指“像素级”模仿瑞幸。直到现在,库迪也因此频频遭到诟病。

作为与瑞幸“同根生”的“亲兄弟”,库迪自诞生起就不缺关注和质疑。“瑞幸造假”事件发生后,公司内部管理层重组。2022年8月,出局的陆正耀与老搭档前瑞幸咖啡CEO钱治亚成立了库迪咖啡。除了这两位灵魂人物,库迪的核心团队中有50%来自原瑞幸团队。

这似乎也注定了库迪和瑞幸在核心产品、整体店面规划、市场渗透路径等种种方面的相似之处。

“当时瑞幸的发展可以说是飞速,尽管因为众所周知的造假被踢出局。但随后其主营业务的发展并没受到特别大的影响。这种强势的表现说明了这个市场还是有的玩的,本身这套模式也可行,那库迪索性再做一套。”某资深行业观察者对镜观台表示。

民生证券更是在研报里直言,库迪能够在短期内实现快速扩张,主要在于:以瑞幸创始人为切入点打造“声量”,并以有流量红利的抖音为核心阵营,辅之以小红书、微博、微信自媒体等渠道,在短期内实现品牌的快速曝光;跳过自营门店的模型打磨阶段,模仿瑞幸的联营加盟模式快速“切入”咖啡赛道;产品方面尽量向瑞幸靠拢,APP及小程序等设计与瑞幸高度相似,同时洞察消费者,主打8.8/9.9元抓住消费者“便宜是硬道理,产品不难喝”的心态。

图说/库迪运营模式&快速扩张逻辑梳理,图源/民生证券研究院绘制

对于消费者而言,打开库迪和瑞幸的点单页面,都会有莫名的熟悉感。在产品方面,库迪的核心产品似乎就是瑞幸爆款产品的翻版。生椰拿铁、生酪拿铁等等已经有成熟市场的产品直接拿来用,既省去了产品开发的时间成本,也能够在初期就保障稳定的客流。

除此之外,库迪的新品研发也蹭着瑞幸的热度,例如对标瑞幸的橙C美式,推出了柑橘拿铁。更知名的莫过于对标瑞幸酱香拿铁所推出的米乳拿铁,文案更是直接,“深夜的酒伤您的肝,清晨的粥养您的胃。”

除了产品上,在门店布置上,库迪与瑞幸几乎成为了咖啡界的“我爱我家与链家”。在某些地区,开在瑞幸隔壁就是库迪的选址逻辑,甚至直接在门店门口写上“瑞幸创始人请您喝库迪”几个大字。

毗邻的店面,熟悉的菜单,作为后入局的库迪,如何能够让更多的人进入店面成为关键。于是,库迪率先打出低价咖啡,占据市场竞争力。

除了低价,在营销方面,两家品牌的路径也如出一辙。在瑞幸公布了易烊千玺担任全球代言人吸收粉丝经济时,库迪马上官宣了王一博成为代言人。

产品相像,营销玩法类似,当前的咖啡赛道缺乏核心壁垒,加速门店扩张,通过规模优势摊薄成本是必经之路。

图说/瑞幸与库迪数据对比,图源/窄门餐眼

于是两家品牌开始疯狂扩店。据窄门餐眼数据显示,截至2024年3月,库迪已在一年内布局了6776家门店,进一步缩小与瑞幸的门店数量差距;覆盖省份及城市也均超过瑞幸,客单价更是10.09元,低于瑞幸的16.1元。

伤敌一千,自损八百

然而,残酷的贴身肉搏,无疑会对公司的健康运营产生影响。

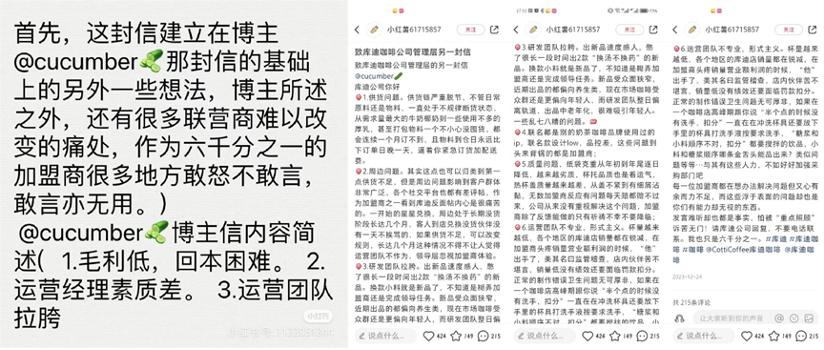

12月24日,一则名为《致库迪咖啡管理层的一封信》的帖子在小红书上爆火。发帖人自称是库迪咖啡的联营商。其在信中写道,合作半年,招商时说的回报率和回本周期遥遥无期,其已赔掉45万。但这封信并没留存多久,发帖两天后,上面的帖子被删除,发帖人注销了账号。

互联网有记忆。几天后,另一个账号发布了《致库迪咖啡公司管理层的另一封信》,并写下了在Ta看来库迪咖啡存在6个问题:供货问题,供货链严重脱节;周边问题,一开始的星星兑换,周边处于长期没货阶段长达几个月;研发团队拉胯,出新品速度感人;联名都是别的奶茶咖啡品牌使用过的ip,联名款设计low,品控差;质量问题,纸袋克重从年初到年尾逐日降低,越来越劣质;杯托品质也是看运气,热杯盖质量越来越差,从盖不紧到有细屑沾黏,无数加盟商反映有问题每天赔都赔不过来;运营团队不专业,形式主义。

图说/《致库迪咖啡公司管理层的另一封信》,图源/小红书

“其实现在想入局的联营商来讲,我劝你慎重。”加盟商秦亮对镜观台表示,“特别是在一线城市或者省会,瑞幸更多是直营,很难弄到加盟店,就算有店面位置也不是很好。库迪现在在扩店,所以很多时候给的招商方案也得慎重着看,有加盟商在我们内部群里喊,现在做库迪很大概率都会赔钱。”

秦亮感慨,“库迪在供应链上拖欠的货款较多,瑞幸的9.9元烧的更多是投资人的钱,而库迪则是在烧联营方的钱。”

另有联营商曾向《每日经济新闻》透露,在今年2月其决定把门店翻牌成瑞幸,“库迪回本太难了,也不是说换瑞幸一定就会好,赌一把。”但去年年初,相似的剧本也曾上演,但那时是瑞幸加盟商倒向库迪。

联营商犹豫不决,员工更是叫苦不迭。这两天,瑞幸三月改革的消息引爆网络。据爆料,瑞幸系统大幅提高了单店生产力指标,并对严重达到理论小时杯量的门店锁死排班表,不再给排那么多人。全职员工招聘暂停,严格要求工时。商品数少的门店一人开早一人打烊。很多情况下就会只有一个员工留守门店,有员工在社交平台发帖称“上个厕所都提心吊胆”。

和弘连锁咨询总经理文志宏对库迪的快速发展表示肯定。他对镜观台指出,库迪用一年的时间实现数千家门店的扩张,这样的扩增速度是非常惊人的。但他也提示,在门店数量激增的情况下,对于其整个连锁系统的整体性,以及运营能力的稳定性,包括支持能力会提出更高的要求。

也有分析指出,各品牌纷纷开启价格战是为了维护市场份额,甚至是在激烈价格竞争下不得不应战的无奈之举。对于新品牌且以联营模式为主的库迪咖啡而言,此举在快速吸引眼球、提升品牌关注度和影响力的同时,自然会给联营商的经营性现金流造成巨大压力。

因此,这种过度营销行为在库迪咖啡自身补贴有限的情况下恐难持久。若想提升自身综合实力,未来除了要加强营销推广之外,还是要回归到产品创新、产品品质和服务体验提升这一根本性的核心竞争力构建层面上来。

谋求开辟第二战场

“无论怎样,当前库迪已经进入了新的发展阶段。”在文志宏看来,9.9元低价咖啡的策略其实不是长久之计,而是一种引流方式。有了客户群,铺开了市场之后,就要通过产品的组合去推出一些更高毛利的产品,来实现门店更多的盈利。“但不可否认的是,这一策略在推进下沉市场的时候会十分有效。”

对于未来,库迪确实锚定了下沉市场。据极海数据披露,在三四五线城市,库迪的城市覆盖均已超过瑞幸。“我过年的时候就常喝库迪,没有别的原因,我老家在黑河,那边街道上只有两个品牌的茶饮店,库迪和蜜雪冰城。”梁冬表示。

图说/瑞幸与库迪门店分布对比,图源/极海品牌监测

库迪咖啡首席策略官李颖波公开表示,未来库迪将在下沉市场持续扩张,但门店拓展速度更为稳健。他认同将低价作为未来教育市场、扩张市场的主要手段,但也明确表示,到了7000家门店的时候,整体的规模基本盘有了,会把更多的力气花在现有门店生意的细致化耕耘上。

在深耕下沉市场的同时,出海也成为了库迪的新选择。2023年末,库迪在安徽芜湖综合保税区签约了国际供应链基地,项目主要涵盖咖啡豆仓储、烘焙、食品加工制造以及贸易等国际供应链内容,加码饮品出海。

此前,库迪率先开辟的是日韩、东南亚以及北美市场,当下其他地区门店也在同步推进中。公开数据显示,库迪咖啡已在全球28个国家开设国际门店245家。

此外,库迪咖啡也在培植新的成长曲线。在2024年1月,随着库迪旗下第二个品牌“茶猫”首店正式开业,首次采用人工与工业机器人协作的运营方式引发不少讨论。李颖波则透露,茶猫虽然是独立的奶茶品牌,但其门店可以充分利用此前库迪咖啡所打下的供应链基础,使得公司整体供应链运作效率得到加成。

对于库迪的步步紧逼,瑞幸仍存信心。瑞幸咖啡董事长兼CEO郭谨一在2月23日举行的财报电话会上表示,中国咖啡行业竞争日益激烈,但发展格局远未完全成型。

郭谨一称,增速回落主要是受到季节性、万店同庆优惠活动以及激烈的行业竞争等因素影响,但符合预期。2024年依然会坚持现有发展策略和定价策略,扩大用户基础,提升消费频次,以扩大市场份额。瑞幸也会持续加密高线城市门店数量,并开放联营模式加速拓展下沉市场,进一步扩大市场份额。

但显然,处于稳定期的瑞幸遇到处于上升期的库迪,后者的态势更为积极,那么资本能否重新扶持一家“瑞幸”?

有行业观察者表示,瑞幸的强势表现也说明这套商业模式可行,库迪就效仿着再做一套。但同样一件事,第一个做的和后面复制的,效果还是会有区别的。瑞幸刚开始做的时候,讲的故事资本没听说过所以反馈很兴奋,现在有个瑞幸在前面了,加上两个品牌路径选择明显的相似,资本可能看不到新的发展点,表现得也就不那么活跃。

对于这一问题,民生证券则认为,咖啡作为“功能”舶来品,需求端需要培养,也进一步导致UE爬坡曲线平缓以及门店端较强的运营要求。目前供给端极为丰富,点位优势已经被先发者占领,各细分赛道已经出现品牌-运营-渠道都具备优势的龙头,除非提供足够的产品差异度,否则再造“瑞幸”挑战巨大。

纵观咖啡行业,目前主流连锁咖啡品牌主要分为三种模式,大店模式、小店模式、精品连锁等多业态并存,品牌端百花齐放。但除了精品连锁业态,无论是星巴克、天美等场景经济加持的大店,还是瑞幸、库迪、幸运咖等自提小店,产品和服务都是重中之重。如何打开差异化,也是打开下半场竞争的金钥匙。

参考链接

《瑞幸9.9元活动“缩水”咖啡价格战熄火?》,来源:每日经济新闻

《库迪李颖波回应关店、9.9咖啡战:我们更像“快消品品牌公司”》,来源:新消费日报

*本文采访对象梁冬、秦亮为化名