数读国潮:户外大周期悄然而至,“轻量化户外热”催生中国品牌历史机遇

来源:观潮新消费(ID:TideSight) 作者:刘家豪 编辑:杜仲

户外大周期,在后疫情时代,首先以运动的形式蔓延进我们的生活。

户外周期低谷反弹

现代户外运动的概念最早在90年代引入中国,最初以登山探险等为主,专业性较高,且对装备、场地、技巧都有要求,因此只属于小部分人群和圈层。

第一波户外运动的热潮发生在2003年左右,非典过后,户外运动品牌、俱乐部、各类赛事纷纷涌现。2008年,北京奥运会的成功举办又进一步激发了大众参与户外运动的热情。

中国纺织品商业协会户外用品分会(COCA)数据显示,2003-2013年国内户外用品零售额从5亿元井喷式增长至接近200亿元,这十年也被称为“中国户外用品行业的黄金十年”。

转变出现在2020-2021年。不断偶发的疫情,使得出国游、国内长途旅行等旅行方式的难度、复杂程度成倍上涨,而露营所拥有的短途、短时、亲近自然等天然优势让它成为年轻人休闲娱乐的大热之选。

这直接带动了国内户外装备产业迅猛发展,据企查查数据显示,2020年露营企业注册量为1.4万家,2021年注册量为2.2万家,同比增长了55.2%。

随着大量玩家入局,装备价格不断下降,极大地降低了露营的入门门槛。

露营的大热是户外运动市场繁荣的缩影。根据中国登山协会统计,2018年我国户外运动人口为1.5亿,参与率约为10%;根据《户外运动产业发展规划(2022—2025年)》数据,截止2021年底,我国户外运动参与人数已超过4亿人,疫情后,户外参与率迅速上升至28%以上。

然而,Outdoor Foundation数据显示,发达国家如德国、英国、美国和法国的户外参与率都在50%以上。对比欧美国家,我国户外运动参与率仍有较大提升空间。

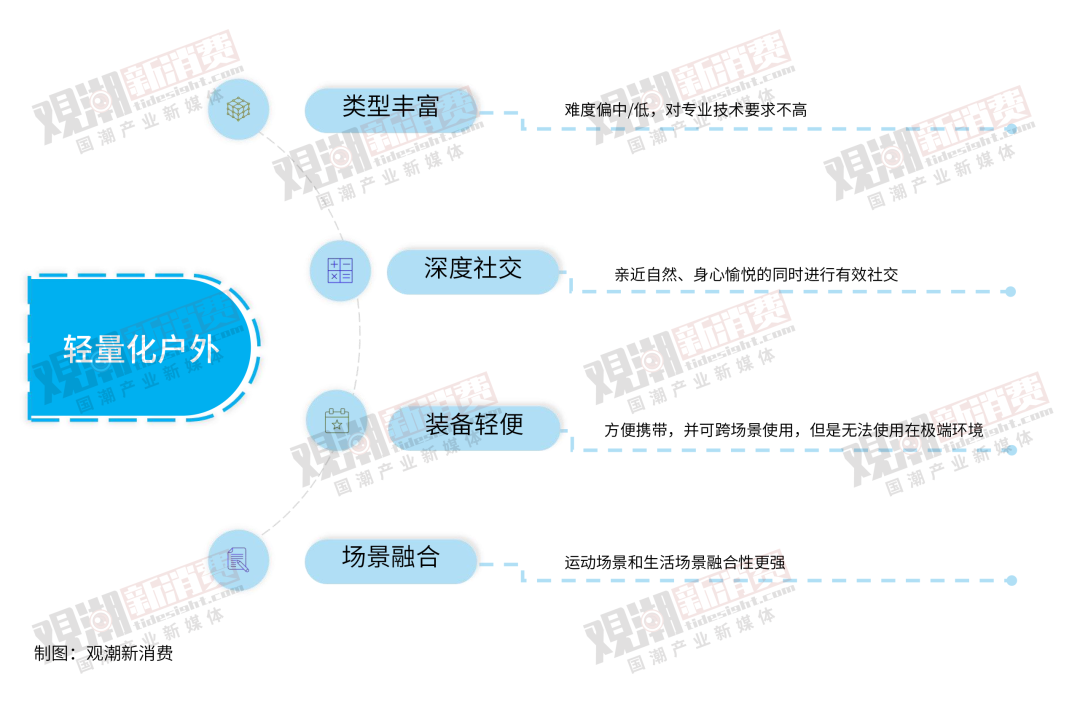

“轻量化”概念横空出世

户外运动细分类别十分丰富,根据专业程度与活动强度可分为专业、常规和休闲户外运动三类。

与户外运动发展初期以专业运动为主不同,在新的户外大周期中, 常规运动与休闲户外运动因其更轻松自在的状态和纯粹的户外乐趣迅速崛起,成为一种全新的户外生活方式,也被冠以“轻量化户外”的新概念。

轻量化户外运动的崛起基于其多个得天独厚的关键特性: 一 、 运动类型更为丰富,且大多数运动对用户 的 专业技术要求不高; 二 、 用户 在心态上更放松,更亲近自然,更利于在 享受运动的过程中进行社交; 三 、 装备 更为轻便,具备可跨场景使用的特点; 四 、 运动场景和生活场景融合性更强。

得益于轻量化户外的热度持续高涨,国内户外行业在经历了近十年的调整后,再次迎来高速增长,精致露营、飞盘、陆冲、桨板等新兴玩法轮番上阵,挑动着大众的户外神经。

抖音公开数据显示,2022年户外生活板块,与运动相关的短视频播放量超过3700亿次,点赞超过92亿次;2022年“抖音921好物节”期间,抖音电商运动户外相关商品成交额同比增长156%,飞盘的成交额同比增长883%,露营相关成交额增长1596%。由此可见,户外生活正在影响互联网用户的日常生活,并真正有效地将需求转化为消费。

轻量化户外消费向“品质”进军

在轻量化户外运动中,露营、桨板、滑雪、飞盘等小众、潮酷的玩法最为出圈。根据南都民调中心调查数据,骑行、徒步、登山作为传统户外运动项目,参与人数最多,但由于基数庞大,增速上不如露营、桨板、飞盘、陆冲等新兴项目亮眼。

观察近年爆火的户外运动,其共性均未离开我们前述对轻量化户外运动特性的总结。

值得注意的是,基于户外运动休闲化的转变,户外消费趋势也在向高品质、高颜值的户外装备投入靠拢。

“精致露营”就是在这一趋势下霸屏社交媒体的。除去基础的帐篷、防潮垫、睡袋之外,餐饮系统(炉具、茶具、咖啡机)、娱乐系统(音响、投影仪、桌游)及收纳搬运系统(小拖车、置物架)等时尚精致的产品被广大消费者所喜爱,展现出了极强的“氪金”属性。

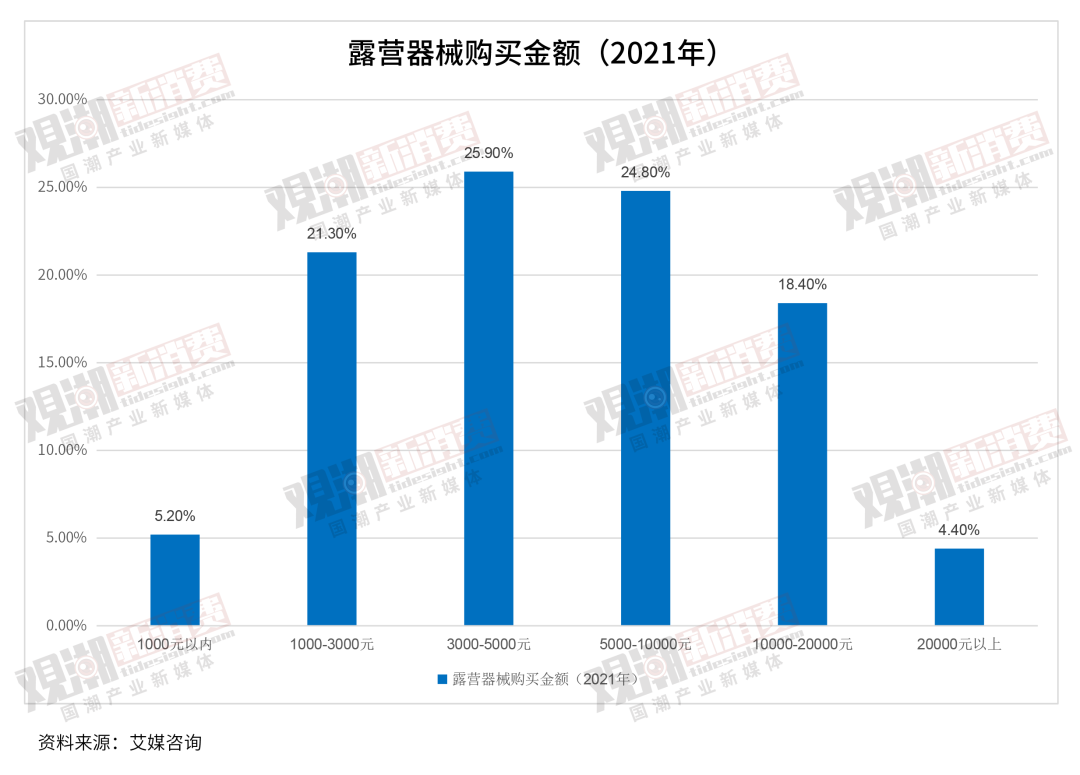

根据艾媒咨询数据,2021年中国露营消费者平均在露营器械上的花费金额为6995元,花费金额大于5000元的占47.6%。

而这一消费趋势还将继续深化。根据巨量算数的百大兴趣族群在运动户外行业的分布数据,户外运动的破圈思路在于新青年与新中产圈层,而他们正是追求时尚与品质的主力军,户外运动在这些圈层中的不断扩展将为户外消费打开更多想象力。

整体来说,根据《健康中国行动》可知,国家全民健身运动更针对于20-59岁成年人,户外运动适宜成年人群总量大约在8.2亿人,艾瑞消费研究院统计轻量化户外统计人群占比27.4%,当前日常不参与户外运动,但未来对参与轻量化运动表现出极高意愿的人群总量约有2.3亿人。

他们对生活有着健康、品质、体验感需求的圈层,是户外消费的重要力量,有着较大的消费潜力。

这些增量户外用品消费者预计在未来会把91.5%的金额投入到轻量化户外用品的购买上,轻量化户外市场将迎来平稳增长。

生活方式逐步形成:户外运动常态化

疫情过后,户外热潮似乎也并没有褪去,随着我国正从政策体系和基础设施两方面快速推进户外运动供给侧的完善,有理由相信户外运动常态化正在到来。

政策端,政府多个部门联合印发的《户外运动产业发展规划(2022—2025年)》明确将更多自然资源向户外运动用户开放,到2025年,户外运动场地设施持续增加,普及程度大幅提升,参与人数不断增长,产业总规模超过3万亿元。

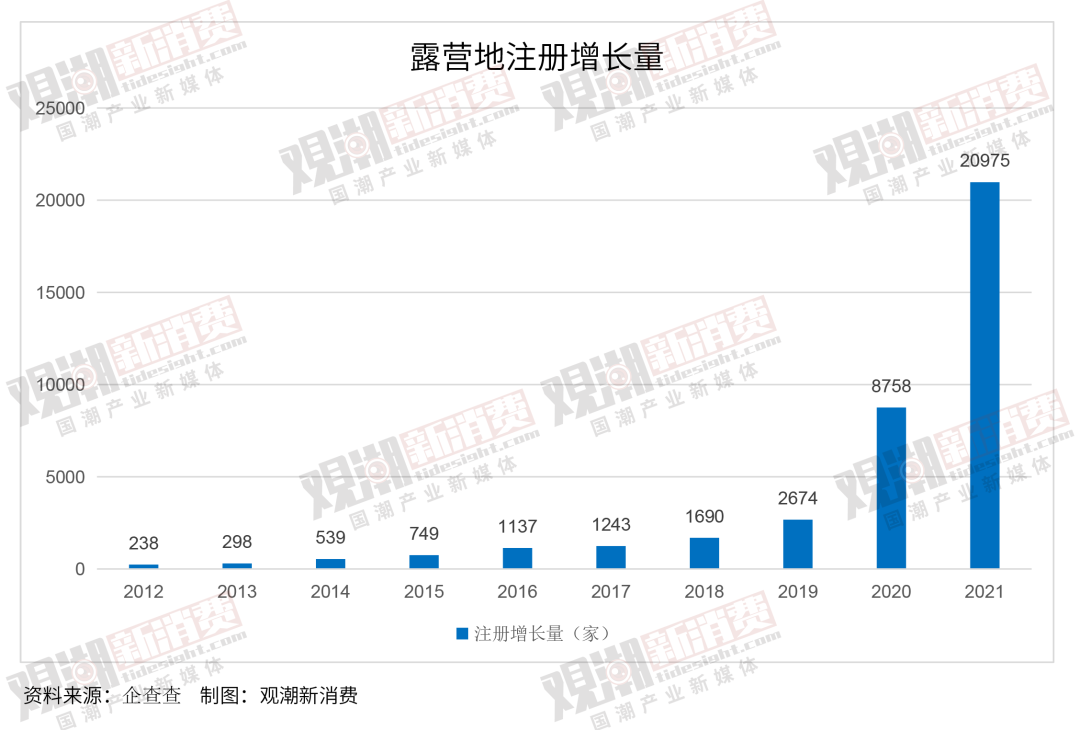

基础设施端,“露营地”相关企业数量爆发式增长,2020年新增8千余家,2021年新增2.1万家,截止目前现存5.2万家,预计我国营地数量未来将快速向欧美追赶。

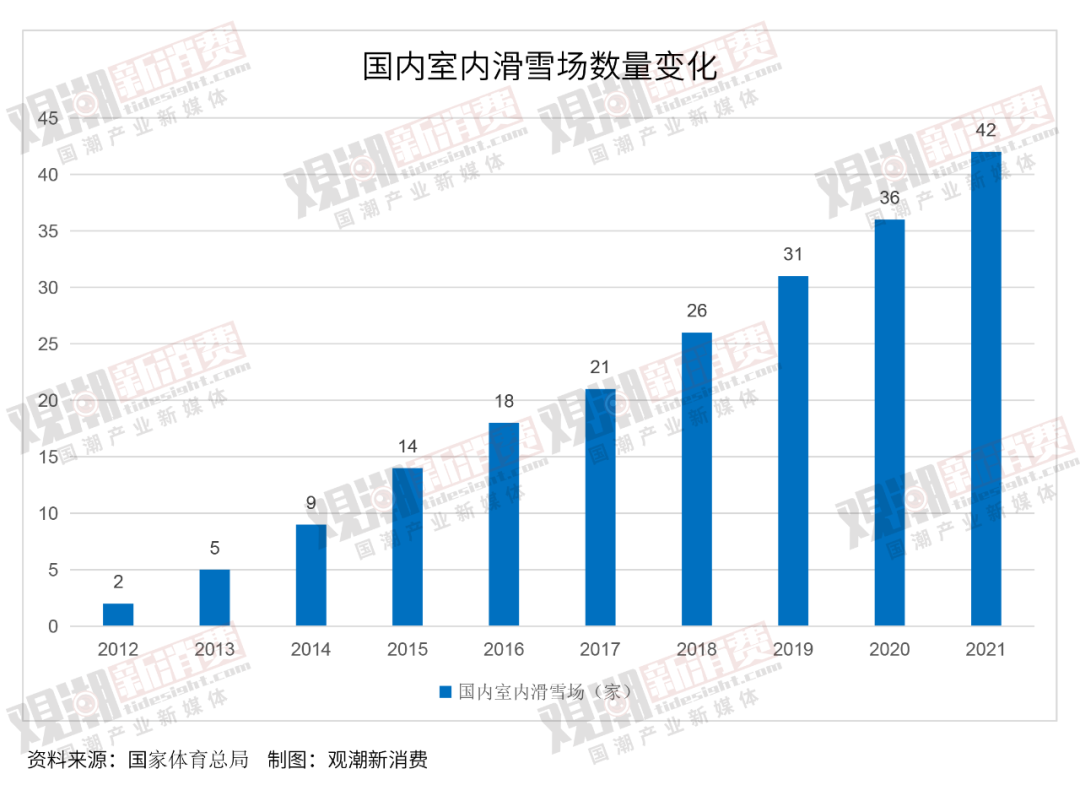

此外,国家体育总局数据显示,室内滑雪场在我国发展速度亮眼,中国目前以42家排位列全球数量第一,占全球室内滑雪场数量的37%,一定程度上解决了地域和季节对于滑雪的限制 。

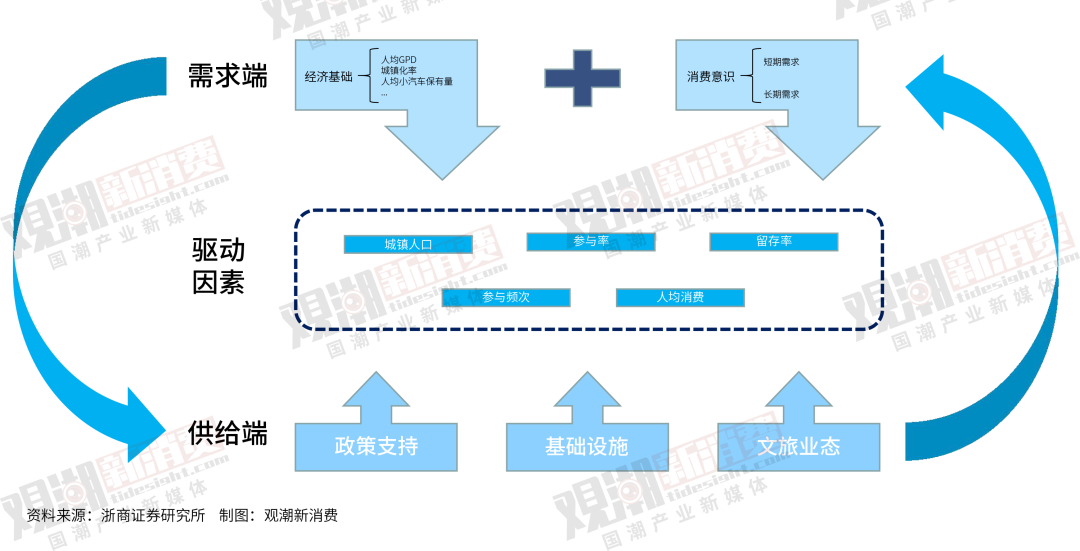

但市场对于疫情后户外运动留存率及参与频率是否会持续依然存在争议。对此,观潮研究院认为:尽管疫情加速了户外的“大反弹“周期,但随着户外运动政策、基础设施、文旅支持等的不断完善,户外运动的体验感、吸引力均较以往有大幅提升,越来越多的城市居民已将户外运动作为日常社交、亲子活动、亲近自然、强身健体的一种“常态化生活方式”。

根据上图户外运动产业发展驱动因素分析,我们有理由相信户外运动将真正成为一种“载体”融入生活的各个领域。

中国户外品牌迎来历史机遇

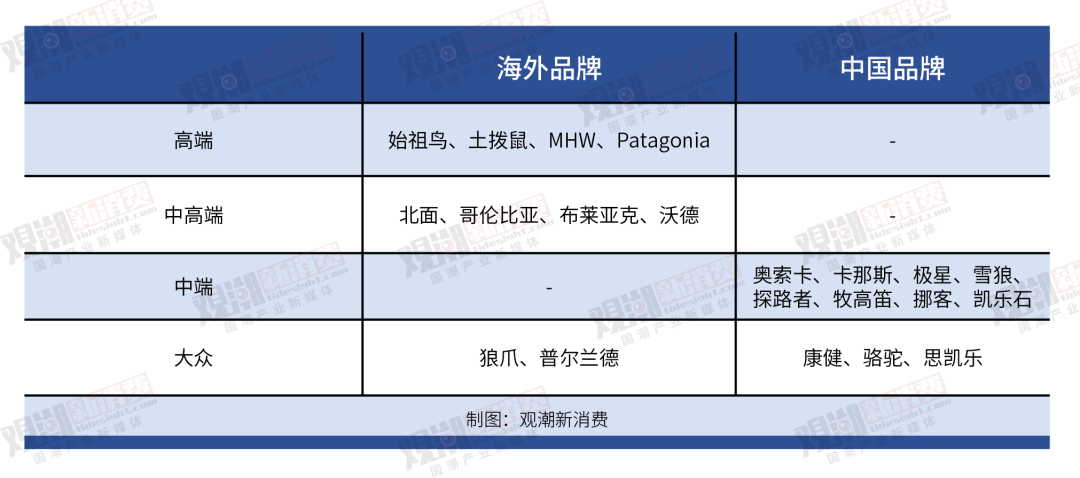

发展初期,高端市场几乎被海外品牌垄断,多数国内品牌集中在中低端市场。

高端市场基本被海外一线品牌所占据,如始祖鸟、土拨鼠等有着悠久历史的国际老牌,品牌溢价较高。中高端市场主要是国外二线品牌,如北面、哥伦比亚等,近年来国内品牌如牧高笛、探路者凭借不断提升的产品力和品牌调性,来逐渐提升他们的价格带,由此跻身中高端市场。大众市场则需要兼具品质和性价比,国内知名品牌骆驼、思凯乐等扎根其中。

被疫情催生并延续的“轻量化户外热”,成为了本土企业绝佳的历史机遇。政策上,《户外运动产业发展规划(2022—2025年)》指出,到2025年,我国要培育一批具有自主品牌、创新能力和竞争实力的户外运动龙头企业。

先知先觉的牧高笛——

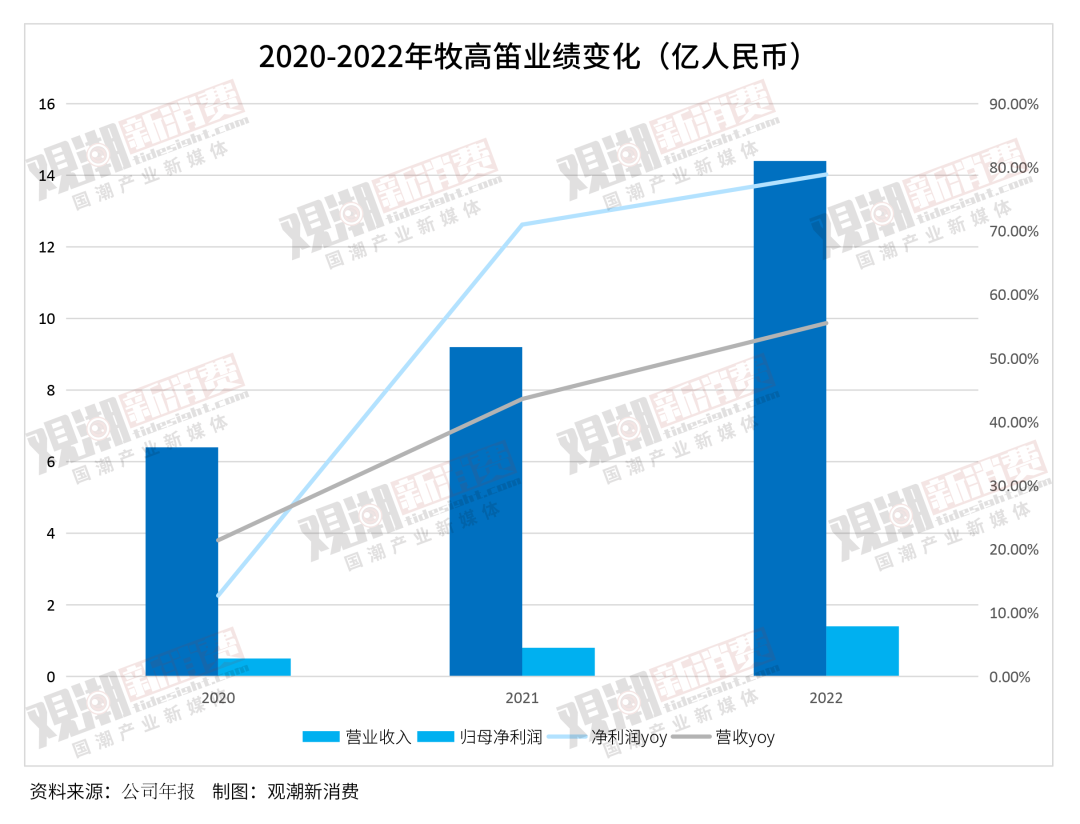

牧高笛作为国内露营帐篷代工及品牌龙头,同时经营OEM/ODM及自主品牌业务,自主品牌分为主打专业露营装备的大牧及主打泛户外鞋服的小牧。公司年报显示,2021年后疫情带动露营火热,公司步入加速成长期。2021年公司收入9.2亿元(+44%),归母净利润7861万元(+71%),其中代工/品牌业务收入分别为6.2/3.1亿元,同比增长28%/90%。2022年公司收入14.4亿元(+55.5%),归母净利润1.40亿元(+79%),其中前三季度外销/内销收入6.3/5.2亿元,同比增长22%/152%。

先知先觉把握精致露营趋势是牧高笛完美承接了此轮红利的重要原因之一。牧高笛深知高客单价和高销售连带率的“精致露营”产品,能够有效提升公司业绩;因此相继推出“纪元”、“揽盛”系列帐篷,始终占据销量前列,并且持续丰富睡眠、厨房、收纳、客厅等品类矩阵。

尽管海外品牌具备历史底蕴的优势,但受限于供应链和渠道数量,在国内快速爆发的市场中,难以迅速占据大部分增量市场;然而,国内头部品牌无论在性价比、供应链反应速度、电商运营能力还是新媒体营销上都“卷”过这些老牌品牌不止一个量级,以此迅速占据增量市场份额。

跨界入局的超级网红蕉下——

蕉下成立于2013年,最初以防晒伞进入市场,之后随着户外运动的爆火推出轻量化户外产品防晒服、面罩、袖套等。短短几年,蕉下成为国内防晒代表品牌。

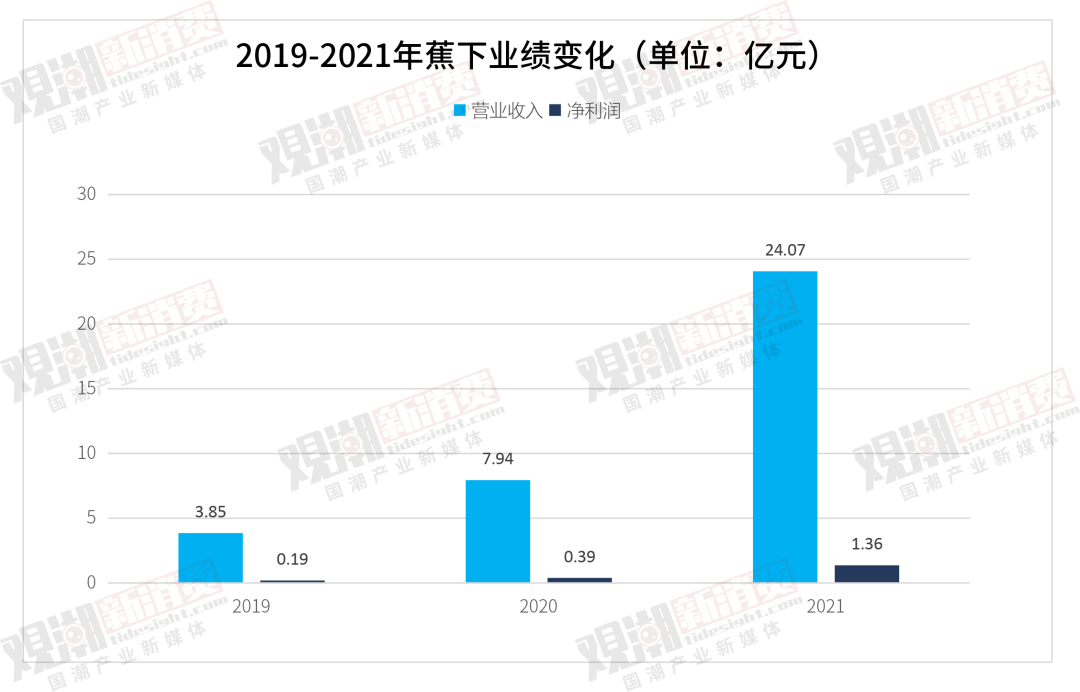

蕉下的业绩十分亮眼,其递交的招股书显示,2019年至2021年,蕉下总营收由人民币3.85亿元增至24.07亿元,年复合增长率达到150.1%,净利润由1970万元增长至1.36亿元,年复合增长率高达162.6%。

蕉下采用“精选单品方法论”,包含防晒、保暖、家居和运动系列在内的服装产品占据主要收入。近年来露营、飞盘、桨板等各类户外运动受到热烈追捧,蕉下也顺势推出新品,例如轻户外系列的紧身裤、摇粒绒打底衫、渔夫帽等。

此外,国内有许许多多为整个户外运动行业蓬勃发展而努力的企业,他们在行业的上中下游相比以往都有了更大的话语权。相信在不久的将来,这些成长起来的龙头企业,能够帮助中国户外行业走向世界舞台。