上市的亚朵酒店,还值得加盟吗?

来源:市值榜(ID:shizhibang2021)作者:石皖嘉 编辑:贾乐乐

1971年,“酒店大王”郭鹤年在新加坡创建了他的第一间豪华酒店,取名香格里拉,它源自英国著名小说《消失的地平线》中所描绘的世外桃源,寓意恬静、祥和、殷勤的服务。

41年后,刚从汉庭离职的王海军走在云南怒江边,也在思考自己的“香格里拉”该叫什么名字。

当他路过一个名为亚朵的小村庄时,产生了灵感。2013年7月,他在古城西安开了第一家亚朵酒店,希望把亚朵村的温暖舒适,传递给所有在路上的人。

9年以后,亚朵成功登陆纳斯达克,在招股书中,亚朵自称是中高端酒店市占率第一的企业,旗下拥有六个酒店品牌,客房量接近10万间,年营收额超过20亿元,注册会员达3200万人。

亚朵已经超越华住、首旅、锦江这些知名品牌了吗?当下的状况能否支撑起后续规模扩张?加盟亚朵还是一门好生意吗?本文将回答这些问题。

01 “第一”是怎么来的?

只要定位够精准,人人都能是第一。

亚朵自称的第一,圈定的是中高端这个层级。华住的酒店分为经济型、中档、中高档和高档,首旅的中高端酒店房间数也远超亚朵。亚朵的招股书还显示:若以“生活方式酒店”的客房数算,亚朵市占率高达45.5%,位列榜首。

尽管有些名头含金量不是那么高,但这十年亚朵发展迅速是客观事实。

第一个原因就在于“中高端”的定位。

王海军还在汉庭当高管时,就察觉到了用户侧消费升级的趋势,以及市场侧来自经济型酒店的压力,基于这样的判断,亚朵在成立之初就瞄准了中高端酒店的蓝海。

浙江证券研报统计,2018年-2021年,中端和高端连锁酒店客房数量年复合增长率分别为21%和29%,而豪华型酒店仅有10%,经济型更是以3%的速度逐年下滑。

第二个原因是“生活方式酒店”,也就是差异化。

王海军认为,中高端酒店不是简单地在快捷酒店设施和服务上做加减法,能够脱颖而出的酒店至少要满足三点:有独特的风格和精神、酒店服务能创造附加值、酒店能给业主长期可持续的投资回报。

具体来说,通过云南亚朵村的品牌故事和一些人文感较强的宣传片,亚朵成功树立起“轻松、温暖、愉悦,个性化”的品牌形象,并与都市人的现实生活形成对比,激发用户的情感共鸣。

酒店的“免费图书馆”竹居和墙上悬挂的当地人文摄影作品,形成亚朵与其他品牌,甚至是亚朵不同地区酒店之间的差异化特色。

从对标星巴克到对标迪士尼,亚朵探索了各种能带给用户新奇体验的形式,比如与网易云音乐、知乎、吴晓波频道等IP联名。

在服务方面,亚朵的贴心程度堪比海底捞。

比如对进店和离店的客人有咖啡或者茶相赠,深夜入住免费提供夜宵,偶尔房间免费升档的隐藏服务,增加自助洗衣房等等。

但获取这些服务并非没有代价。2021年市场住宿需求较为稳定时,亚朵的平均房价为413.3元,比同类酒店价格高出100元左右,也接近低线城市五星级酒店折扣房间价格。

第三个原因在于加盟方式。

加盟,是酒店行业常用的扩张方式。只是亚朵的加盟速度更快,占比更高,签约时间更长。

2016-2021年,亚朵的管理酒店数量复合增长率达到了62.9%。截至2022年上半年底,亚朵管理酒店的数量达到801家,占比96%,规模几乎都是由加盟商撑起来的。

在加盟模式下,加盟商除了承担酒店运营相关费用外,还要预付“上牌”费、每月支付一定比例特许经营费给亚朵。

对亚朵来说,加盟模式风险小,资金需求量也小。同时,加盟亚朵的签约时间达8-15年,加盟商退出成本更高,亚朵长期可能获得的收入也就越多。

02 加盟的路子越来越难走

近几年,社会层面的出行限制对酒店业造成了不小的影响,一定程度上给市场竞争添加了变数。

寒潮之下,亚朵的表现算是一匹黑马。2021年,亚朵营业收入为21.48亿元,同比增长37.09%,净利率为6.5%,优于华住的-3.75%和锦江的2.64%。

加盟的扩张模式,正是寒潮下亚朵的保命符。

2022上半年,管理酒店的收入为5.68亿元,贡献了58.9%,与此同时,盈利水平也在提升。管理酒店的毛利率从2019年的28.9%提升至今年上半年的36.1%。

然而,加盟的路子也不太好走了。2021年,在管理酒店(包括隔离酒店)入住率从63.2%提升至66.8%的情况下,亚朵平均每间客房年收入保持1.5万,今年上半年滑落至0.62万元,不及去年的一半。

对加盟商来说,前期巨额投资的回本周期被拉得更长了。

为了保证居住质量,亚朵一间客房的投资额较同类酒店高出3~5万。据浙商证券研报,目前亚朵一间房的投资额约为15万元,同类酒店如华住全季约为12万。

按亚朵目前平均酒店房间数116间计算,一家酒店仅房间的投资额就要花费1740万元,再加上酒店其他环境的装修、人工及管理费等支出,加盟酒店前期投入不菲。

虽然招股书中表示亚朵酒店的投资回报期在4-5年,但据媒体采访,7年以上才有回本的加盟商也不在少数。

加盟方愿意加盟是建立在利用亚朵的名气和管理可以赚钱的基础上,但近两年亚朵自营的酒店表现并不好,毛利率不是略高于0,就是负值。

考虑到投资回报率,加盟商难免被劝退。招股书数据显示,截至2019年末,有56.4%的酒店开业时间不足6个月,到了2022年6月末,这一比例降至不足40%。

除了自营酒店和加盟酒店之外,亚朵还有一部分零售业务,主要向用户销售枕头、床垫等酒店同类用品。今年上半年,这部分业务毛利率已经提升至48.6%,但占收入比重不到15%。

一方面,依靠加盟谋增长的模式开始不稳,另一方面,亚朵运营的各项费用开支也在持续增长。

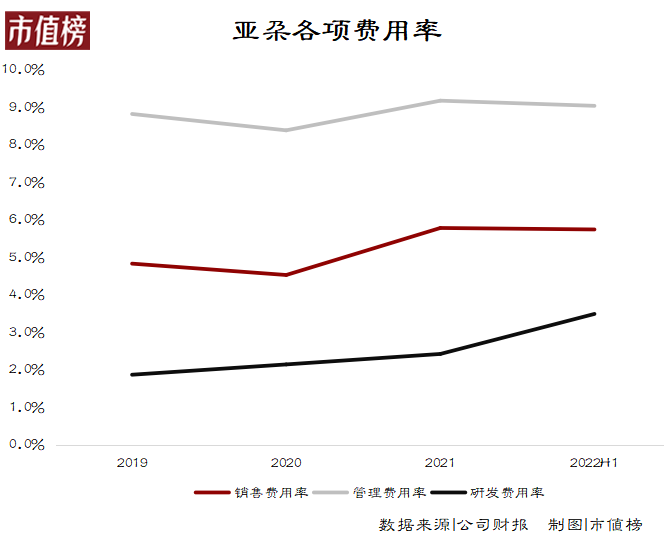

2021年亚朵的销售费用为1.24亿元,占收入比重从2020年的4.5%提升至5.8%,主要是为了提高在携程等酒店平台的品牌推广。

对处于上升期的亚朵来说,目前的营销投入并不算多。2020年华住集团在收入下滑的情况下,逆势增加营销投入,销售费用增长40%达到5.9亿元,占收入比重为5.9%,2021年也在5%。

目前亚朵的品牌知名度与华住仍有一段差距,在营销方面的投入力度很难降低。

为了加强管理,亚朵提高了数字化管理系统的研发费用和管理人员薪资。2022上半年,亚朵研发费用为0.37亿元,占收入比重从2019年的1.9%提升至3.5%,管理费用为0.87亿元,占比收入比重为9%,较同期基本持平。

数字化软件研发到一定程度,可以与人工管理投入互为替代。然而随着亚朵旗下品牌矩阵逐渐丰富,管理难度将进一步加大,短期内,靠研发节省管理费用的可能性较低。

03 差异化的护城河牢固吗?

上市,不是终点,是利用新的资金投入到接下来竞争中的新起点。 长期股民会不会买亚朵的账,还要看亚朵模式是否真的具备核心竞争力。

招股书中亚朵对自身的发展优势罗列了七点,其中创意的酒店空间、“标准化”个性化宾客服务以及生活方式产品(零售业务),这些有别于其他酒店的特色,本质上都是优化用户体验。

维护用户体验,只能做加法。

对于用户来说,已经形成习惯的体验一旦被取消,容易形成心理落差,造成体验感下滑。

从市场角度来看,创意空间的装饰和服务标准都是可学习可复制的,只要提升用户体验能带来单间客房收入增长,就会有同业竞争者效仿,创意就会变成标准,反过来对酒店服务形成制约。

所以,亚朵能否保持长久的创意输出,以及统一的管理能力,是至关重要的。

先来看自营酒店。

自营酒店直接受公司管理,能更好地执行酒店定价、翻新和顾客服务标准等要求,是品牌服务质量的保证。

而截至今年6月末,亚朵租赁酒店占比从2019年的6.9%下滑至4%,华住和锦江这一比例均保持在8%左右。

而且,自营酒店成本明显更高,资产更重,不容易扩张。

再来看加盟酒店。

亚朵的招股书坦诚,如果加盟商不愿意投入酒店管理或翻新,管理酒店的运营质量可能会因此而降低,如果加盟商旗下不止一家亚朵门店,风险会进一步被放大。

现实中也的确遇到了这样的情况。据部分网友反映,此前入住亚朵可以体验到的升档、夜宵等服务,部分酒店已经不再提供。

亚朵的创新模式的可持续性、对于加盟商是否具备可复制性,也是规模扩大的难点。能够大规模推广的,往往是标准化的产品,然而类似IP酒店的运营模式,往往因非标准化而具有新鲜感。

对加盟商而言,多一次翻新就是多一笔成本,寒潮之下,加盟商们愿不愿意为小众IP承担较大风险,仍是未知数。

扩张的压力不止来自内部,也来自外部的竞争。

在亚朵发力中高端市场时,锦江、华住等企业也加大了中高端市场的布局。

2022年第三季度,华住和锦江分别净开店225家和276家,其中中高端酒店占比为83%和93.8%。

受全球酒店市场环境影响,中华区也成为国际酒店的避风港。2021年新增高端酒店数量排名中,希尔顿、万豪等国际品牌分别为第一和第四名。2022年第二季度,洲际酒店在全球各地区筹建的房间中,中华区占比最大,达35%。

基于免费图书馆、摄影作品以及海底捞式服务等差异化形式,亚朵的确打出了自己的特色,但更偏锦上添花而非刚需的差异化,在当前的市场环境下,会比市场顺周期更难形成护城河。

04 结语

创新有多种形式,一般分为破坏型创新和渐进型创新,也有分为连续性、突破性、颠覆式的。

汽车替代马车,就是破坏性的、颠覆性的,而亚朵所做的服务差异化提升,属于渐进型创新。

有一种观点认为:渐进式创新都是给行业老大打工。因为行业领先公司会随时监控竞争对手,好的功能和微创新会随时被抄去。微创新者如果不是巨头,将很难实现竞争壁垒,最后变成为他人做嫁衣。

当然,这不是说微创新没有意义,而是需要持续推进,直到引发质变,形成自己牢不可破的护城河。

— END —

参考文献:

[1]《把握复苏周期,再论酒店投资机会》,浙商证券

[2]《中高端连锁酒店龙头,打造独特生活方式品牌》,中信证券

[3]《亚朵王海军:我们如何让公司在两年内估值30亿 》,有度

[4]《亚朵酒店是怎么红起来的?》,郑晓波