又一家私募 VC 冲击上市,神秘投资机构们的业绩是否经得起市场审视?

来源:IT桔子(ID:itjuzi521),作者:吴梅梅

博将资本表示,投资准则包括幸福刚需理论、天花板理论和长尾效应理论

6月底,博将资本向港交所递交招股书,拟在香港主板挂牌上市。目前港股市场上,仍没有一家以私募股权投资为主营业务的上市公司。

而博将资本也不是第一家想独立冲击港股上市的投资机构——早在2022年,天图投资、太盟投资就相继向港交所递交了招股书,但两者的上市之路都不顺利。招股书到期后,天图投资在2023年3月继续递表,太盟投资则推迟了上市计划。

香港某券商IPO人士Chambers认为,现在不是投资机构在港股上市的最佳时机,最好等到明年二季度以后再聆讯上市,提早递表后可以先延续着。

Chambers接着向IT桔子解释到:现在华尔街普遍预期明年二季度美联储才有可能降息,降息后钱多起来了,一级市场日子才有可能好过,这还没算上货币政策向一级市场传导的时间差;所以这些私募如果不想折价上市,最好等明年再上。

无论谁能成为港股“VC第一股”,这次博将资本申请上市也吸引到了更多的投资者、媒体的关注——这家机构是什么来头?

我们以同样申请上市的行业内主流VC机构“天图资本”为参考坐标,通过数据对比的展现方式,挖掘到了这家机构的核心数据、独特点,投资运作模式等。

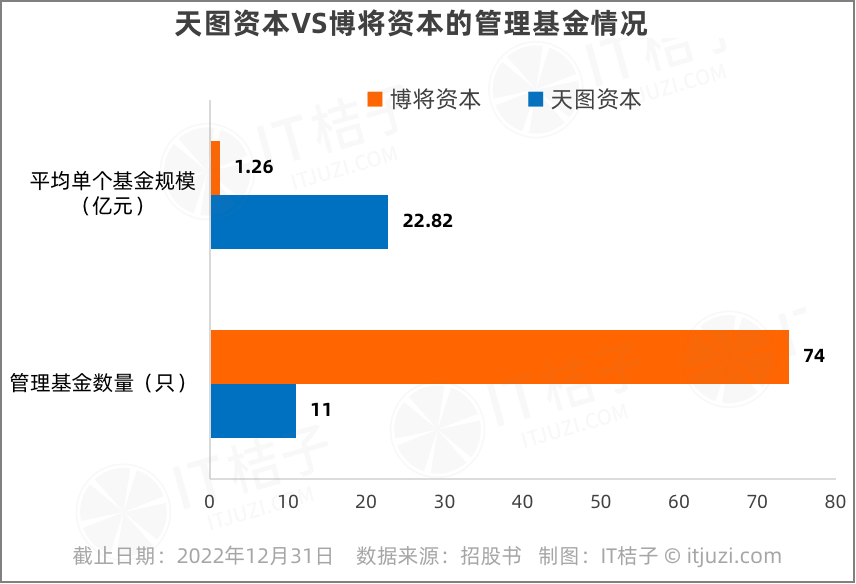

从管理资本规模来看,截止到2022年底,博将资本合计管理规模达到93.43亿元,在中国整体的私募投资基金中,排名并不是很突出,甚至难以列入第一梯队;相比天图资本251亿元的管理规模来说,博将也仅仅是其1/3左右。

不过,作为一家注册于2014年的基金 (正式在中国基金业协会登记为私募投资基金管理人) ,博将资本比更多老牌投资机构呈现了比较亮眼的增长性。

根据招股书资料,2016年5月18日,博将资本第一只在管私募股权基金登记备案完成,其资产管理规模仅为1亿元;到2022年12月31日,总管理规模显着增长至人民币93亿元以上。

其中,2016-2020年增长最为迅猛,达到了61倍,平均年复合增长率为12.26倍。2020-2021、2021-2022年增长率均为23%左右。

那么,博将资本管理资本规模迅猛增长的秘诀是什么?他们是如何发现募资成功的“密码”?

01 另辟蹊径,专注服务高净值人群,募资短平快

在如今众多境内VC/PE机构争抢政府LP、机构投资者LP之际,博将资本早已“另辟蹊径”,开启个人募资“魔法”,成为一家专注于服务高净值人群的私募基金。

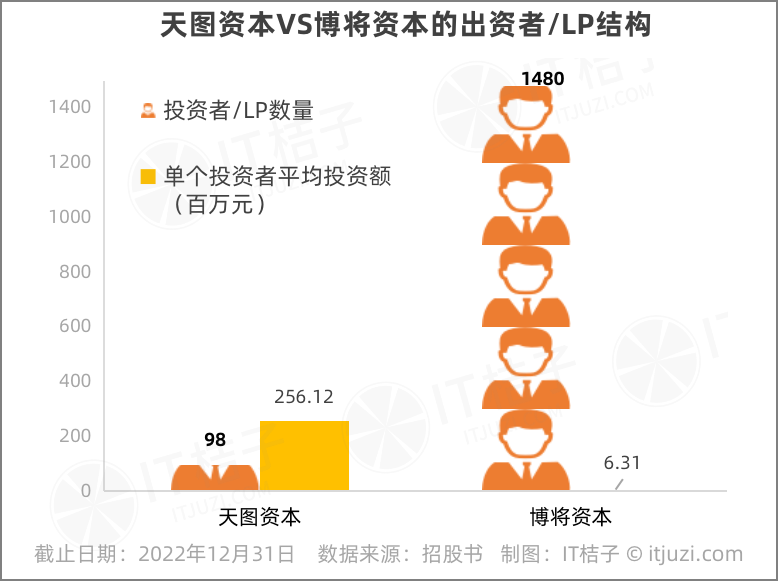

以天图资本为例,该机构截止2022年有98名外部投资者,绝大部分为机构LP,平均每个投资者的投资额达到了2.56亿元,可以说门槛相当高。

截至2022年底,博将资本共有1480名基金出资人(LP),其中99.5%为个人投资人,平均每位投资者出资金额为631万元。

博将资本在招股书中阐述,近年来,经济稳步增长,高新技术产业等新兴产业快速发展,催生了一大批高净值人群。中国高净值人群 (可投资资产超过6百万元的人士) 从2017年的160万人增长到2021年的210万人。高净值人群的理财服务需求庞大,私募股权投资是当中增长最快的资产配置类别之一。

而博将资本之所以能在短时间内大量接触到海量的高净值人群,就不得不提核心团队的职业背景了。

公开资料显示,博将资本创始人罗阗此前从事保险代理销售业务,曾任职于平安人寿绍兴公司、泰康人寿浙江公司副总经理,2005年创办博将投资公司,涉足风险投资行业。

联合创始人石华利先生于1987年至2014年从事保险工作,从普通业务员做到信泰人寿副总裁、泰康人寿浙江分公司副总经理。加入博将资本后,石华利主要负责募资。据悉,目前石华利带领38名销售团队维护和开拓高净值人群,平均每位销售服务40名个人LP。

IT桔子分析,由于个人LP的构成,博将资本采用了“短平快”的募资策略,每个基金体量都很小,避免像主流VC一样募资拉长战线,可以快速close,避免募资断层。

截止到2022年底,博将资本共管理了74只基金,合计管理规模达到93.43亿元,平均每只基金规模为1.26亿元。对比天图资本来看,其管理11只基金 (8只人民币基金+3只美元基金) ,平均单个基金规模达到了22.82亿元。

02 投资大量初创期公司+重注少数成长期公司

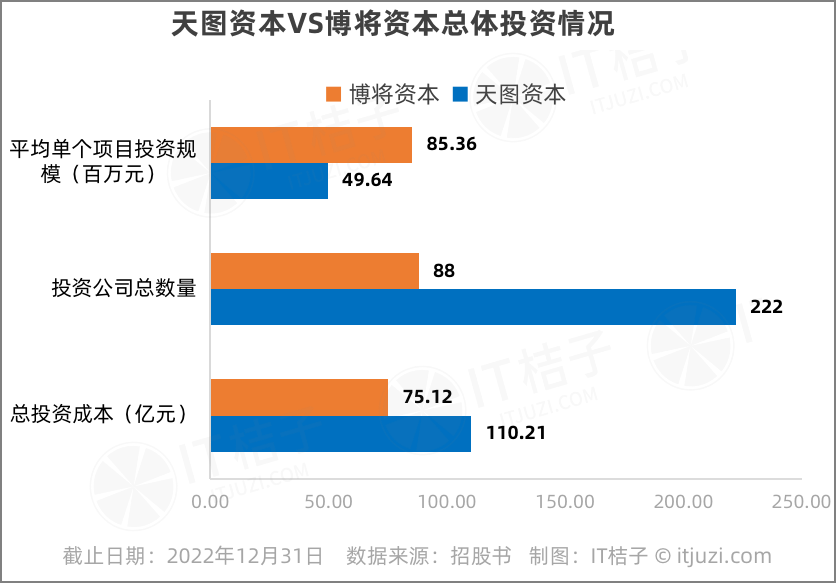

据招股书数据,截止2022年底,博将资本投资了88家公司;其中,有65家公司是在A轮及之前进入的,占比74%;有25家公司在B轮投资,占比28%。 (连续投资项目计入多个轮次)

按照IT桔子数据,博将资本出手超100起,从投资轮次来看,博将资本参与的投资事件中,天使轮和A轮融资合计占比过半,达到了58%;B轮投资占27% ,而C轮及之后 (含战略投资) 仅占15%。

数据显示,博将资本是一家侧重早期阶段,同时覆盖到成长期的投资机构。

但从投资金额和成本来看,博将资本有48%的资金投入在B轮阶段,A轮及之前的投资金额占比为34%;也就是说,博将资本会将更多的资金押注在成长期阶段的创业公司,这时期的投资成本普遍比初创期高出很多。

博将资本平均单个项目的投资金额达到数8536万元,是天图资本的近2倍。天图资本总投资成本约110.21亿元,合计投资了222个项目,平均每个项目的投资成本为4964万元。

投资成本的不同代表的是时间的差异,也有行业、赛道的影响因素,消费赛道和硬科技赛道的项目估值差别极大,而天图资本正是一家专注消费领域的投资机构,博将资本则侧重科技领域的投资。

这或许可以说明,投资硬科技一定程度上是比投资消费项目的门槛要高一些的。

03 押注科技赛道,已投中5家独角兽企业

从行业来看,博将资本所投资的公司有一半集中在先进制造和企业服务两大领域,尤其是投资了不少数字化领域的项目,包括做大数据的“睿至科技”、专注医疗信息化的“蓬涞数据”、3D数字化服务商“积木易搭”,酒店SaaS服务商“泰坦云”等。

在浅层的投资数据表现之外,支撑博将资本投资决策的理论体系到底是什么?

据招股书资料,博将资本表示,投资准则包括幸福刚需理论、天花板理论和长尾效应理论:

幸福刚需理论——投资于那些能够提高人民的生活质量,为人民带来幸福的企业;天花板理论——投资于市场规模较大的行业,从而为企业开发市场潜力开辟更多可能性;长尾效应理论——投资于具有经营可持续性和能够在不同阶段超越逆境的「长尾」企业。

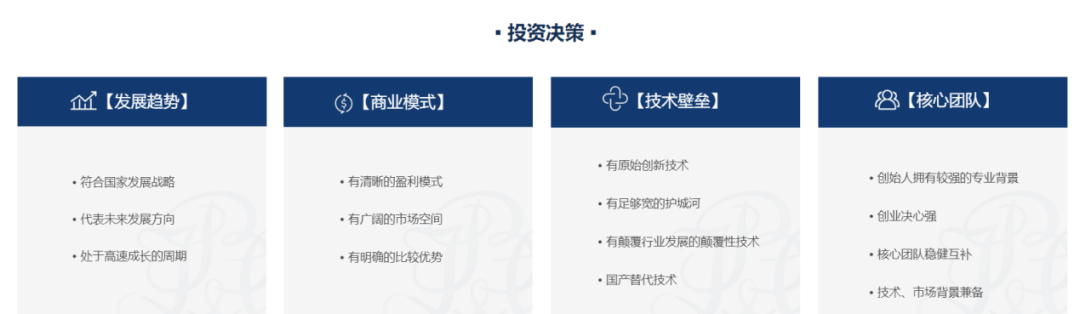

同时,博将资本官网也列出了一些具体的投资标准,包括行业趋势、商业模式、技术壁垒、团队四方面。

图源:博将资本官网

这套投资决策理论与圈内其他VC/ PE无显著差别。最终核心还得看投资实践成果,这个才是机构的核心竞争力。

截至2022年12月31日,博将资本投资组合的88家公司中,有10家公司的估值超过5亿美元,其中5家公司已成长为估值超过10亿美元的独角兽公司,包括达闼科技、分贝通。

按照投资成本来算,博将资本投入金额最高的项目是达闼科技,约占总投资成本的13.6%。

招股书显示,博将资本是在达闼科技的A轮融资进入的。2017年2月,该笔融资被公布,总融资金额达到了1亿美元,包括深创投等10多投资方参与其中。

达闼科技由前中国移动研究院院长黄晓庆创办,目前已成为云端机器人行业领头羊,并在近期完成了新的10亿元C轮融资,其整体估值或将攀升到200亿元。

分贝通专注下一代企业支出管理平台,最近一轮融资是在去年,估值约11亿美元。

还有一些项目有成为独角兽的潜质,比如博将资本投资的自动驾驶研发商宏景智驾、人工智能企业睿沿科技,入选《2023中国未来独角兽企业TOP100榜单》。

在一些地方政府推进的项目中,我们也看到博将资本投资项目的身影,比如宇泛智能、差率费用管控SaaS云平台“每刻科技”、大数据公司“云庭数据”、AI电力数字化服务商“拓深科技”、宏景智驾入选《2023杭州独角兽&准独角兽企业榜单》;企业保险服务平台“豆包网”、分贝通、电梯广告运营商“梯影传媒”入选中关村科技园区朝阳园管理委员会推出的“朝阳区独角兽企业加速计划”。

04 退出率低,折射当下早期投资机构的难点

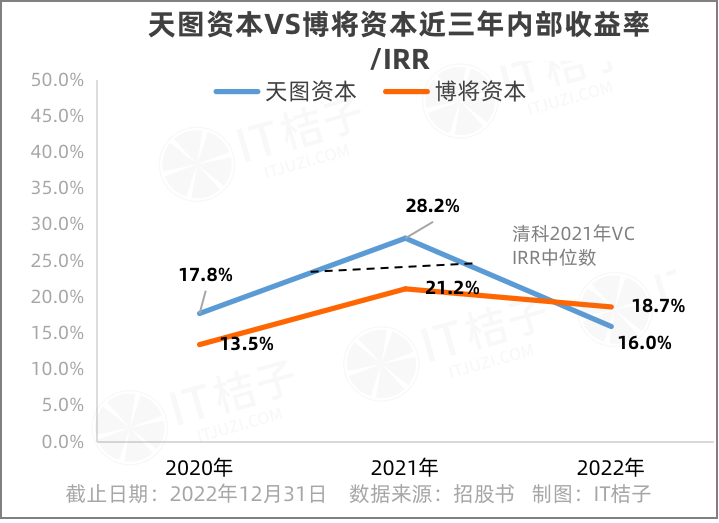

内部收益率/IRR这个指标近几年开始越来越被LP们拿来衡量GP的投资能力。招股书数据显示,2022年博将资本取得了18.7%的整体IRR,高于天图资本(16%),并称高于业内水平。在2020-2021年,博将资本的IRR分别为13.5%、21.2%,均低于天图资本。

根据清科研究中心发布的《2022年中国股权投资市场项目退出收益研究报告》,2021年国内VC投资机构内部收益率中位数约为23.0%,而博将资本尚未达到IRR中位数的水平。

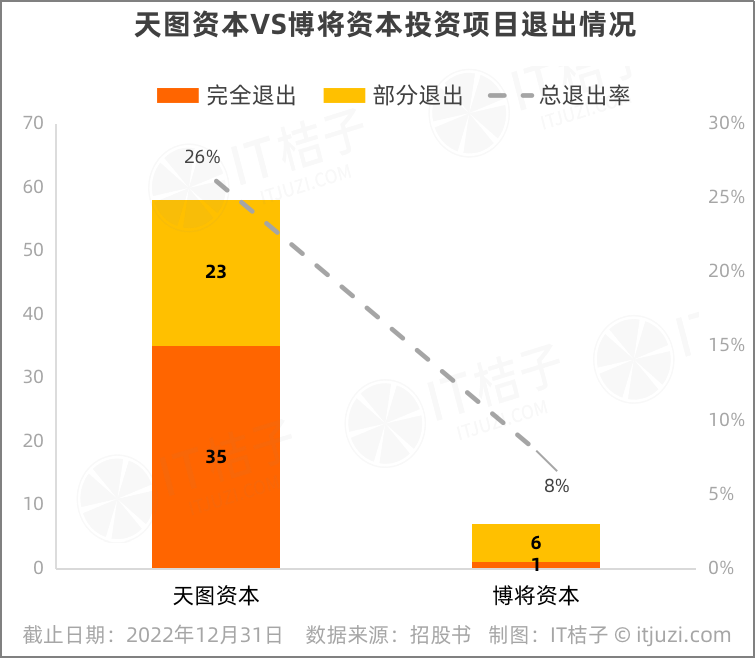

从退出形势来看,情况不容乐观。截止2022年底,博将资本投资的88家企业中,全部退出1家,部分退出6家,总退出率仅8%。

另一家VC机构天图资本实现总体退出率超1/4,其中完全退出35个项目,部分退出23个项目,两者对比起来,差距还是比较显著的。

总体退出情况不如意的同时,目前我们也没有看到博将资本有非常亮眼的回报倍数,已经退出的项目中,投资回报约2.8倍。

以博将资本在2016年投资的法大大、2019年投资的分贝通为例,2个项目后续均通过股权转让实现部分退出,分别实现超过三倍及五倍MOIC;其中博将资本投资分贝通约4330万元,退出回报为21820万元,MOIC 投资收益回报达到约5倍,平均年化收益率125%。

这进一步揭示了早期投资行业内的一个共同难题——退出难。

作为早期投资机构,博将资本需要更久的耐心和时间其等待投资“开花结果”,然而人民币基金的存续期时间非常有限,通常为5~7年。

根据行业惯例,基金管理费每年按基金实缴资本的2%的预定费率收取。按照2022年11674万元的管理费收入计算,意味着博将资本有将近50亿的基金资金存续,其余的43亿元可能是已经到期的基金资金。2023年乃至今后的2年内,或将有大量的基金面临到期清算的问题。

机构往往会陷入骑虎难下的境地:要么及时退出,能拿回一点是一点;要么死等,博一个真正超预期的高回报。

事实上,更多的早期投资机构更倾向于选择后者,往往基金到期后迟迟不予结束清算。

图源:中国证券投资基金业协会

根据中国证券投资基金业协会私募基金管理人信息,博将资本存在长期处于清算状态的基金,即基金提交清算开始后超过6个月未完成清算。