6 年造就千亿帝国:创新探索与古典创业路径

爆红,可准确描述过去几年 Argenx 的 " 药生 "。

在 2017 年上市之初,Argenx 市值仅 10 亿美金左右,在整个美股市场算不上出众。资本热潮下的生物 科技 行业,50 亿美金甚至百亿美金市值的 biotech 一点也不罕见。

但就像一场马拉松竞赛,原本被甩在身后的选手 Argenx 突然加速,在后半程超越了所有人。

7 月 19 日,Argenx 的市值达到 282 亿美金,约合人民币 2035 亿元,这足以证明市场对其认可程度。当前,Argenx 市值力压阿里拉姆制药、BioNTech 这些美股市场公认的 " 成功者 ",也超过了国内创新药一哥百济神州。

一切皆源于 Argenx 的拳头管线的潜力。其管线新生儿 Fc 受体(FcRn)抑制剂,相继在重症肌无力、慢性炎性脱髓鞘性多发性神经根神经病取得成功,逐步展现成为下一个超级重磅炸弹的潜力。

Argenx 的故事再次印证了一个 创业 真理,那就是:一个企业不随波逐流,瞄准切实存在的需求,用技术带来更好用的产品,就能赚钱。

曾经,这是符合大众认知的常规创业路径,但在过去两年的国内创新药行业,这样 " 正常 " 的一家公司,反倒成了珍稀物种。

大部份人宁愿在热门赛道里卷生卷死,也不愿踏上这条古典创业路径。而 Argenx 则在这条路上,用 6 年时间,创造了一个千亿帝国。

一款管线、2035 亿市值

说起来,Argenx 崛起的故事一点也不复杂:一家追求创新的 biotech 脱颖而出,倍受二级市场追捧。

把时间拉回到 6 年前,当时的 Argenx 还只是一家寻常的 biotech,与大部分公司一样,讲述的也是技术创新的故事。

首先是抗体药物开发平台。包括 SIMPLE Antibody 在内的抗体药物开发的技术平台,具备延长抗体半衰期、增加组织渗透率、提高疾病靶标率的诸多潜在优势,拥有研发 " 增效减毒 " 药物的可能。

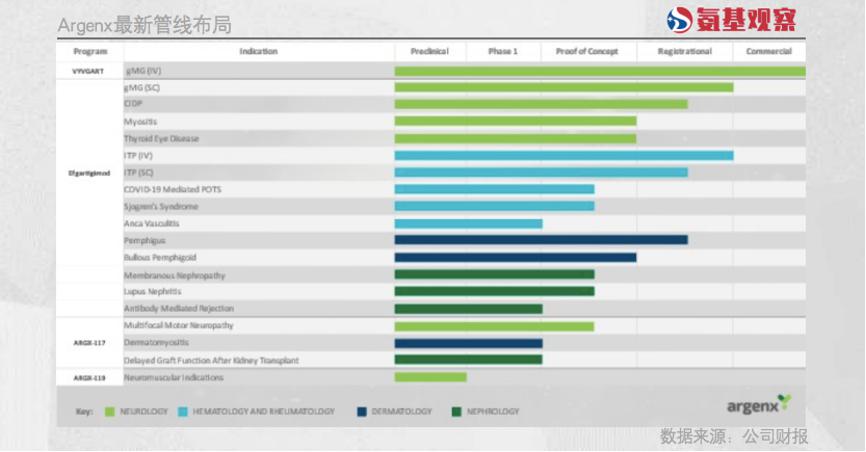

其次是多个管线布局。如下图所示,Argenx 布局了自身免疫疾病和肿瘤在内的多个管线,这些将是支撑公司上市及之后预期的核心所在。

其次是多个管线布局。如下图所示,Argenx 布局了自身免疫疾病和肿瘤在内的多个管线,这些将是支撑公司上市及之后预期的核心所在。

这样的故事在创新药领域并不罕见,但 Argenx 最终将它落到了实处。Argenx 诸多管线中,ARGX-113 脱颖而出。

这样的故事在创新药领域并不罕见,但 Argenx 最终将它落到了实处。Argenx 诸多管线中,ARGX-113 脱颖而出。

ARGX-113 是一款 FcRn 抑制剂,也就是我们现在所熟知的艾加莫德,其能够治疗 IgG 抗体相关的严重自身免疫性疾病。

2020 年,艾加莫德临床 III 期重症肌无力研究成功,开始让市场充满期待。2021 年,艾加莫德在重症肌无力领域取得胜利,获得 FDA 批准上市。

在该适应症领域,艾加莫德以远超出市场预期的表现,获得了市场认可。2022 年,艾加莫德首个适应症上市的完整年度,销售额已超过 4 亿美元,市场预计,2023 年销售额能达到 9 亿美元。

与此同时,适应症的开拓,更是进一步点燃了市场的热情。

7 月 17 日,Argenx 宣布,艾加莫德用于治疗慢性炎性脱髓鞘性多发性神经根神经病(CIDP)成人患者的 ADHERE 研究取得阳性初步结果。

这不仅预示着,艾加莫德或将拿到 CIDP 适应症的入场券,更有望在更多适应症领域复制此前的成功。

在上市后 6 年时间里,Argenx 仅凭这一款自免管线,便完成了股价翻了近 30 倍,市值达 282 亿美金的飞升。

在上市后 6 年时间里,Argenx 仅凭这一款自免管线,便完成了股价翻了近 30 倍,市值达 282 亿美金的飞升。

而对于 Argenx 来说,这可能还不是终点。截至目前,艾加莫德一共布局了 13 个自身免疫疾病的适应症。接连的胜利,看起来艾加莫德不仅可以为 Argenx 赢得过去和现在,也包括更大的未来。

瞄准需求、全力突围

再简单的 商业 故事背后,也有着其本质规律所在。

回到 Argenx 来说,策略得当、选对了大方向,某种程度上为公司和团队避免了很多麻烦,也间接扫除了创新路上的部分拦路虎。

具体来看,艾加莫德布局适应症的策略,可以称之为 " 柿子专挑软的捏 ",大部分标准疗法都是比较古老,不管是治疗效果还是安全性都差强人意,存在极大的局限性,这减少了其后续临床和商业化的阻力。

最为典型的就是重症肌无力适应症。在艾加莫德之前,这个领域已经接近 30 年没有新突破了,核心治疗手段大致是:

初步缓解药物胆碱酯酶抑制剂,后续病情加重的联合用药糖皮质激素,以及挽救性治疗手段如静脉注射免疫球蛋白和血浆置换等。

胆碱酯酶抑制剂虽然有效,但只能对 80% 左右的患者起效,并且维持时间短暂,需要同时使用免疫治疗干预。免疫抑制剂分为激素类药物和非激素类药物,均存在较大的安全性问题,因此治疗远远不能得到满足。

而艾加莫德则提供了一个全新的选择。根据其三期临床数据来看,相比于现有药物具备适用人群广泛、疗效突出、起效快、安全性优等综合优点。因此,艾加莫德能够在重症肌无力领域快速放量。

重症肌无力如此,CIDP 适应症也是这样。CIDP 的病因尚不清楚,只是猜测是由细胞免疫和体液免疫异常引起,因此治疗手段有限,主要使用静脉注射免疫球蛋白 ( IVIg ) 、血浆置换 ( PLEX ) 和糖皮质激素进行诱导期和维持期的治疗。

但 IVIg 和 PLEX 的可及性和便捷性有限,糖皮质激素的副作用明显,使得 CIDP 的治疗有诸多未被满足的需求,仍亟需其他更加有效和安全的替代治疗方案。

而艾加莫德 ADHERE 研究的阳性结果,则让其为 CIDP 患者改善症状和稳定疾病进展提供了新的希望。

可以说,Argenx 的成功,是技术创新的成果,但更是策略选择的胜利。一家创新药企,瞄准切实存在的需求,用技术带来更好用的产品,就能赚钱。

这可能是被很多人忽视的一条创业路径,既考验技术创新,又足够务实。

一群人、一个时代

每一次资本上行周期,都会将无数创新者推上高处。

前几年,创新浪潮下,会讲故事的 biotech 创始人,不仅融资容易,拿到也很容易。在无数热情的追捧簇拥下,很多公司描绘了一个又一个故事。

大部分 biotech 的招股书,管线布局基本密密麻麻,恨不得铺满招股书,尽管大部分可能都是在临床前阶段。

但问题是,不是每个管线都有潜力,可以带领公司实现 " 指数增长 ",成长为一个创新药帝国。这是一个基本的商业常识。

对此,大部分公司的应对策略是,当管线陷于内卷后,转而启动新的管线,再靠新管线讲新的故事,无限推后 " 上岸 " 节点。

一旦市场对故事审美疲劳,那么处在高处的人自然难逃坠落的命运。

眼下,Argenx 无疑给我们展现了另一种故事与可能:

在一些竞争并不过分激烈的适应症里,Argenx 可以按照自己的节奏加速生长,而不会被内卷干扰,去画一个个更吸引资本的 " 饼 "。

看起来,这也是一个更务实的路径。过去 5 年,Argenx 的研发投入不过 19.19 亿美金,相比于大部分国内头部药企显得微不足道,但成功翘动了 280 亿美金市值。

就像它的名字,Argenx 取自古希腊神话中的 " 阿耳戈英雄 "(Argonauts),意为 50 名英雄通过团队力量完成了看似不可完成的任务。

这样的突围故事,势必会在全球 biotech 史上留有姓名,也将影响一众 biotech 的选择。

一个时代改变一群人,一群人重新定义一个时代。过去几年,创新药的黄金时代,改变了国内的一群人;但随着市场走向成熟,所有参与其中的创新选手们,也将面临更彻底、更全面的行业竞争。

故事不再奏效,内卷不是出路。或许,我们也到了这一时刻,需要像 Argenx 一样,能够定义时代的创新选手登场了。

来源:氨基观察