半年卖 10 亿、奥特曼带飞,这家积木公司要上市

经过数月的等待," 中国版乐高 " 离上市又近了一步。

12 月 6 日,中国原创积木品牌布鲁可通过证监会 IPO 备案,拿到了上市的钥匙。继今年 5 月首次提交上市招股书失效之后,12 月 8 日,布鲁可更新招股书,继续推进港交所主板上市进程。最新的招股书显示,布鲁可在今年上半年营收超 10 亿元,经调整净利润近 3 亿元。

就在 2021 年,这家公司还在年入 3 个亿、倒亏 5 个亿。然而,得益于奥特曼这个大 IP 的加持,以及单个售价 19 元 -22 元的性价比策略,布鲁可在 2024 年实现了收入翻 6 倍、扭亏为盈的转变。

布鲁可如果能成功上市,对于国产积木赛道和谷子 经济 赛道来说,都可谓是一大利好。

但是,布鲁可太过于依赖奥特曼 IP,加上公司还有对赌协议,为上市前景蒙上了一层迷雾。未来,它能否在维持与奥特曼 IP 合作的基础上,进一步丰富产品线和拓展市场,成为资本市场对它进行估值的关键。

半年入账 10 亿,全靠奥特曼

很多人或许没听过布鲁可这家公司,但应该在玩具反斗城、沃尔玛等线下门店,看到过他们家的积木产品。

布鲁可成立于 2014 年,前期主要在电商平台售卖面向低龄儿童的积木桌、积木桶等传统早教益智积木玩具。但这个市场竞争大、品牌力弱,用户年龄段也相对较窄,经营状况一般。 2020 年前后,盲盒和 IP 大火,布鲁可也开始向拼搭角色类玩具(积木人)转型,遇到了 " 增长密码 " 奥特曼。

布鲁可的积木玩具和积木人产品形态差别

布鲁可的积木玩具和积木人产品形态差别

奥特曼首先为它带来了销量的爆发式增长。

从招股书来看,布鲁可前期的营收主要来自于积木玩具。转折发生在 2021 年,布鲁可与奥特曼 IP 授权方正式签约,2022 年,其奥特曼系列产品全面上市。随后, 积木人带来的收入占比逐年升高,到今年年中,占比已经接近 98%。

积木人之所以卖得这么好,靠的就是奥特曼。仅奥特曼这一个 IP,2023 年就贡献了六成多的收入,到今年年中,也贡献了近六成。

近几年,奥特曼的销量还在进一步提高,从 2022 年开始,布鲁可每个季度都会发布新系列,产品上市首季度的销量从第一系列的 14 万件到最新系列的近 800 万件, 涨了 56 倍。

奥特曼系列之所以能一直这么火,除了有着庞大的粉丝基础之外,还和它的定价走性价比路线有关。布鲁可奥特曼产品的平均售价在 19 元 -22 元 / 单个,这样的价格更利于用户尝鲜。

销量增长之下,布鲁可的营收也随之上涨。

2021 年至 2023 年,其营收从 3.30 亿元涨到 8.77 亿元,今年上半年已达 10.46 亿元,超过去年全年。 如果按照全年 20 亿营收粗略预估,其营收四年翻了 6 倍。

奧特曼的畅销,带来了更强的规模效应,还拉高了整体毛利,让公司的经营状况得到改善。2021 年 -2022 年,布鲁可连续亏损,2023 年下半年扭亏为盈,今年上半年,经调整净利润为 2.92 亿元。布鲁可也是在 2023 年毛利猛增,同比增长 237.40% 至 4.14 亿元。

可以说, 奥特曼凭一己之力拉高了布鲁可的收入、改善了公司的利润。 但是,一家公司对于一个 IP 过于依赖,并不见得是件好事。

除了奥特曼,变形金刚、火影忍者、小黄人、宝可梦、名侦探柯南、初音未来、哈利 · 波特等大热的外部授权 IP,今年上半年也为布鲁可贡献了超两成收入。但其自有 IP 百变布鲁可和英雄无限的存在感很弱,今年上半年的贡献仅为 0.9% 和 16.2%。

奥特曼收入贡献占大头

奥特曼收入贡献占大头

为了增加自有 IP 的吸引力,布鲁可和其他大 IP 一样也采取了制作动画片吸粉和增加 IP 故事性的形式。百变布鲁可从 2017 年到今年 4 月已推出 214 集电视动画,故事围绕三个主角 " 布布 "" 鲁鲁 " 和 " 可可 " 展开。英雄无限则将孙悟空、哪吒、关羽、张飞等家喻户晓的中国角色与机甲元素相结合,同时推出 59 集短片。

不过截至 2024 年年中,布鲁可两个自有 IP 的全网粉丝约 500 万,和其他授权 IP 相比,人气并不算旺。

这意味着,布鲁可成也奥特曼、败也奥特曼。

积木生意,能做多大?

布鲁可想上市,对外讲的是 " 中国版乐高 " 的故事。在招股书中,它自称全球第三大拼搭角色类玩具公司,排在万代和乐高之后。但根据 2023 年 GMV 计算,布鲁可 6.3% 的市场份额,与乐高的 39.5% 和万代的 35.9% 仍有较大差距。

全球拼搭角色类玩具公司的市场份额

从资本市场表现来看,乐高暂未上市,万代在日本东京挂牌交易,两家都没有进入国际资本市场,但是市场份额和营收表现(2023 年 GMV 均超 110 亿元)良好。

两个 " 老大哥 " 撑起了积木玩具的广阔市场,也带动了国产积木赛道的火热,这几年已经跑出了多个玩家,包括启蒙(旗下 Keeppley)、森宝(旗下 Area-X)等从代工厂转型而来的品牌,以及布鲁可、拼奇、巧合积木、未及等新兴积木品牌,均先后获得了融资。但目前国产积木赛道还没有跑出上市品牌,行业品牌集中度也较低,年 GMV 表现也与乐高、万代相差较远。

和乐高相比,国产积木在品牌力、购买渠道、拼装体验上,都有一定差距。

和乐高相比,国产积木在品牌力、购买渠道、拼装体验上,都有一定差距。

在品牌定位上,很多国产积木在早期,都想借着 " 中国特色 IP" 走出差异化之路。

比如森宝曾与各种中国文化 IP 合作,其中比较火爆的是航空文创、舰队系列、流浪地球系列等,强调民族自豪感。布鲁可在 2022 年转型早期也切入过国潮风和东方美学,发布了故宫太和殿积木、天宫空间站积木等,但是看到奥特曼 IP 的增长潜力后,在招股书里没有再提国潮定位。

潮玩玩家花花告诉「定焦 One」,这种转变或许有三层原因:国潮风格的积木玩家年龄更高接近于潮玩玩家、定价也偏向于中高端,但这批玩家在近两年的消费偏向理性;在国潮风的影响下,故宫、西游记、航天等主题成为积木品牌的标配,同质化严重,只能拼价格;这一类型的积木体积偏大,人们购买它大概率是为了拼搭或收藏,对于用户的房屋摆放面积也有要求。

花花认为," 这些因素限制了这一品类的天花板。"

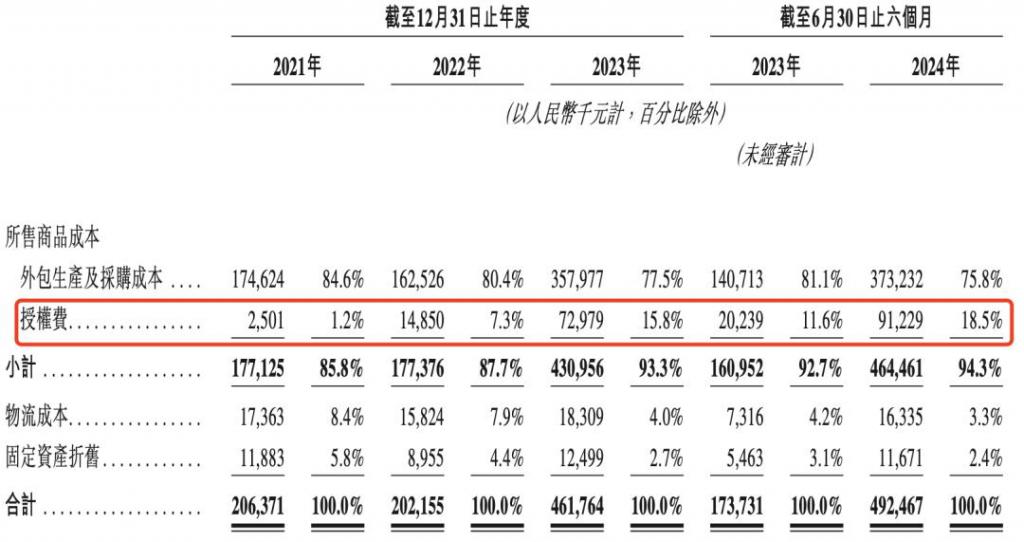

但是,走爆款 IP 授权的路子,也并非一劳永逸。一方面因为这些 IP 并非独家授权,很容易出现 " 大家到处都可以买到,认 IP 不认布鲁可 " 的现象,另一方面,企业能否持续获得授权,存在不确定性,IP 授权费用在整体成本中的比重逐年上升,到今年年中达 18.5%。

IP 授权费用逐年上升

IP 授权费用逐年上升

在购买渠道上,乐高注重体验开设线下直营门店,同时也有着发达的线上渠道。相比之下,国产积木很少开设线下直营门店,大部分都是靠进驻商超或孩子王等潮玩集合店,部分新兴原创积木品牌更愿意在短视频渠道种草和打爆款。

比如拼奇就曾出过一款爆品 " 阿童木透视机甲 ",定价在 299 元以上,在小红书和抖音火爆出圈。2021 年天猫双 11 期间,拼奇的阿童木 70 周年纪念款积木预售卖了一万套。

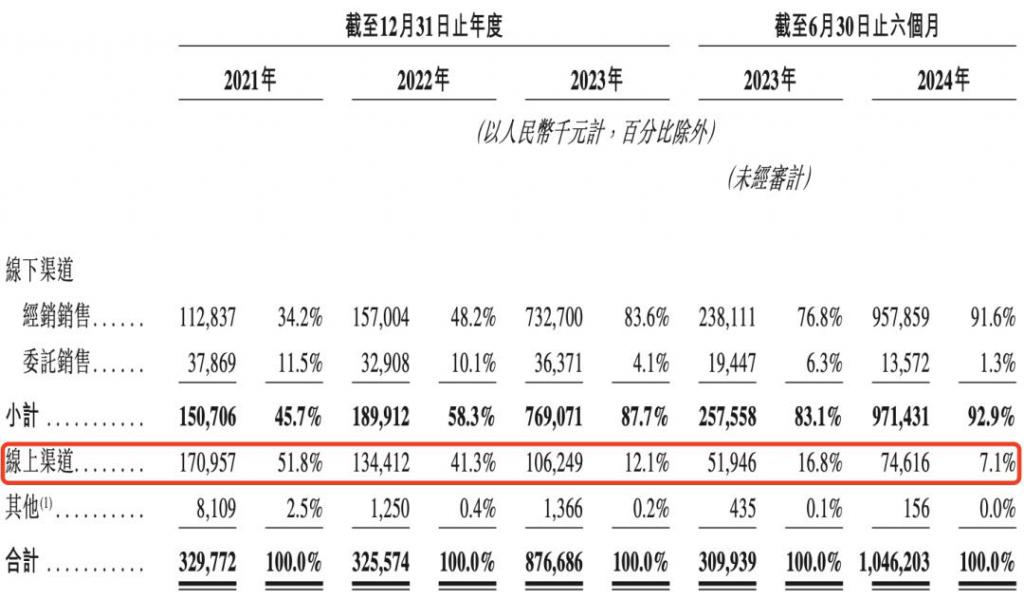

布鲁可主要靠的是线下走量 ,招股书显示,2022 年、2023 年及 2024 年上半年,线下经销销售额分别占总收入的 48.2%、83.6% 及 91.6%,且这些线下网点主要集中在二三线及以下城市。在线下渠道遇冷的今天,布鲁可在线上开设了京东、天猫和抖音旗舰店,但不同店铺和款式的销量都不够稳定。

布鲁可线上渠道占比不足 10%

布鲁可线上渠道占比不足 10%

国产积木没能爆火出圈的原因还在于它们的拼装体验感有待提高。 多位家长表示,尽管价格实惠,但有的国产积木材质过硬、精度不够,拼完以后手疼,还有的国产积木不仅说明书简单,结构牢固度还差,拼完之后 " 五步散 ",孩子有挫败感。

花花称,授权 IP 的确帮助一些国产积木品牌做到了销量提升和产品溢价,但这个赛道, 下个阶段要比拼的是品质和原创研发能力。

从招股书可以看到,到今年年中,布鲁可研发人员占员工总数的约 64%,其中约 84% 为产品研发团队。但在玩家眼里, 国产积木品牌依旧缺乏像乐高一样的原创号召力 ,其中一个例子是,乐高近两年推出的花束系列,一经推出就遭到了国产品牌的 " 模仿 "。

尽管积木赛道前景广阔,但是布鲁可和同行们共同面临着一些不可回避的挑战,它们也需要回答 " 自己离乐高还有多远 " 这个问题。

布鲁可,着急上市

布鲁可的前身是葡萄 科技 ,最初瞄准的是基于 STEAM 理念的益智早教 游戏 ,同时兼做 AR 硬件产品,如儿童平板电脑、手环等。因为市场尚未成熟,2017 年之后开始专注于积木玩具,从这次转型和奥特曼 IP 的布局来看,布鲁可其实算是幸运的。

这就不得不提到它的创始人朱伟松,他更被人熟知的身份是游戏公司 " 游族网络 " 的联合创始人。他与合伙人林奇,仅用 5 年时间就推动游族网络借壳上市,随后,朱伟松在 2014 年转身成立葡萄科技。

朱伟松对 IP 的把握和对资本的运作,让布鲁可在上市前拿到了合计近 18 亿元的 3 轮融资 , 投资 方包括君联资本、源码资本、高榕资本、云锋基金等知名机构。同时,朱伟松也完成了从游族网络的退出,2017 年至 2018 年,朱伟松减持的金额超过了 10 亿元。

此次布鲁可赴港上市,可谓时间紧迫。

一是因为布鲁可与投资方签了对赌 ,如果未能在 2026 年 6 月 30 日前完成上市,或出现创始人严重违约、离职等情况,优先股股东可以行使赎回权。以布鲁可目前的现金流来看,大概率无力承担优先股赎回的高额代价。到今年年中,布鲁可的现金及现金等价物仅有 5.54 亿元。

其次,布鲁可签约的大 IP 的授权,不少将在明年到期,奥特曼 IP 在中国的授权将于 2027 年到期。在未来 2-3 年内,布鲁将面临多个核心 IP 授权到期续约的压力。 其中奥特曼这个大 IP 如果到 2027 年不续约成功或 IP 热度下降,将极大影响布鲁可的营收表现。

另外一个隐形的窗口期是,

谷子经济的热度逐渐有下降的趋势

,用户和资本市场开始冷静理性看待 IP 玩家,布鲁可也可能面临泡泡玛特上市后盲盒热退潮一样的危机。

另外一个隐形的窗口期是,

谷子经济的热度逐渐有下降的趋势

,用户和资本市场开始冷静理性看待 IP 玩家,布鲁可也可能面临泡泡玛特上市后盲盒热退潮一样的危机。

布鲁可管理层的套现表现也让资本市场增添了一层不信任感。

今年 4 月,在布鲁可集团向港交所递表的一个月前,朱伟松通过全资持股公司转让了重组后的布鲁可超过 235 万股普通股,套现超过 7500 万元。

早在 2021 年的天使轮投资中,HFHI 和 BlueCo 以低于其余股东的认购价,获得了布鲁可集团的股份。招股书解释,这是因为这两家机构是收购了朱伟松手中的股份而非向布鲁可增资的方式,借此朱伟松成功套现 1.2 亿元。

早在 2021 年的天使轮投资中,HFHI 和 BlueCo 以低于其余股东的认购价,获得了布鲁可集团的股份。招股书解释,这是因为这两家机构是收购了朱伟松手中的股份而非向布鲁可增资的方式,借此朱伟松成功套现 1.2 亿元。

另外,布鲁可在招股书中规定,布鲁可投资者持有的股票没有禁售限制。也就是说,一旦布鲁可上市,这些投资方可以随时减持股票,套现离场。

另外,布鲁可在招股书中规定,布鲁可投资者持有的股票没有禁售限制。也就是说,一旦布鲁可上市,这些投资方可以随时减持股票,套现离场。

有投资人告诉「定焦 One」,创始人在公司递交上市申请前进行套现,可能会对公司的市场信任度、投资者信心、公司形象、内部团队稳定性等方面产生负面影响。" 如果创始人在上市前套现,可能会被市场解读为对公司未来发展缺乏信心, 或者担心上市只是为了套现而不是为了企业发展和扩展融资渠道 ,进而影响投资者对公司的信任度和公司的股价表现 "。

考虑到港股玩具公司股价的普遍低迷表现,比如彩星玩具市盈率仅 3.2 倍,线下玩具零售商凯知乐的市净率低到 0.93,以及卡牌公司卡游提交的招股书已过期 5 个月,布鲁可的市场前景还存在不确定性。

来源:定焦

本文被转载1次

首发媒体 | 转发媒体

| 转发媒体