IPO之后,滴滴剑指何方?

来源:字母榜

6月11日,滴滴向美国证券交易委员会(SEC)递交招股书,计划登陆美国资本市场。高盛、摩根士丹利、摩根大通、华兴资本等多家知名投行担任承销商。

招股书显示,IPO之前,滴滴创始人、CEO程维持股7%,联合创始人、总裁柳青持股1.7%。根据中概股常规同股不同权安排,程维柳青合计拥有超过48%的投票权,包括程维柳青在内的滴滴管理层拥有超过50%的投票权。

滴滴上市靴子落地,最令人关注的问题之一是,滴滴到底值多少钱。这不仅关系到 投资 人的收益,也决定了滴滴能够募集到多少资金,以及各条业务线最终能够分到多少粮草。

滴滴尚未披露新股发行数量和价格区间,暂时无法推算估值。彭博社此前援引知情人士言论称,交表前几个月, 一级市场对滴滴的定价达到950亿美元。

横向来看,尽管滴滴与Uber的业务构成和收入来源已经相去甚远,但市场仍习惯把两者进行对比。截至本周五美股收盘,Uber的市值为936亿美元,与传言中的滴滴估值不相上下。

滴滴市值对标Uber的底牌之一是,它的用户规模更大、活跃度更高。

今年第一季度,滴滴MAU(月活跃用户量)达到1.56亿,约相当于同期Uber的1.6倍;日均出行订单量4000万单,Uber则为1600万单。

滴滴的财务表现也要优于Uber。2018~2020年,滴滴年度营收相当于Uber近两倍,亏损则比对方小得多。去年,滴滴经营亏损21.05亿美元,Uber则高达48.63亿美元。

不过,滴滴的自我价值判断似乎比外界谨慎得多。

招股书显示,截至今年3月31日,滴滴在进行内部股权激励时所参考的股票公允价格为47.71美元。以此计算, 滴滴IPO前估值约为539亿美元 ,与外界流传的千亿美元相去甚远。

滴滴给出一个相对保守的“内部价”,一方面是为了调控员工对于上市造富的心理预期;另一方面,此举能够让滴滴为股价预留成长性,避免过度透支想象空间。

国内网约车市场是滴滴的生意大盘,2020年贡献了93.4%的平台收入。但这块市场格局稳定,增速正在放缓;它撑起了滴滴从0到500亿美元的增长,却很难继续助推滴滴从500亿迈向1000亿大关。滴滴必须找到新的增长引擎。

滴滴给自己设计的“二级火箭”,主要包括出海和自动驾驶。 招股书也再度体现了这一点:滴滴计划分别拿出IPO募集资金的30%,投入到国际业务和共享出行、电动 汽车 与自动驾驶两大板块。

按照千亿美元估值和8%~10%的常见增发规模计算,滴滴上市之后,以上两块业务有望 分别获得24~30亿美元的资金注入。

这并不是一笔小钱:截至一季度末,滴滴持有的现金、现金等价物和短期投资为72亿美元。

从招股书来看,滴滴的国际业务排序靠前、优先级更高,将单独获得30%的募资收益;而自动驾驶业务则与共享出行、电动汽车等业务捆绑,很可能无法独享数十亿美元的资金。

出海一直是滴滴创始人程维的执念。

程维

把生意拓展到其他国家,除了能够拓展滴滴网约车的市场空间,还能够为自动驾驶带来更加丰富的场景数据积累,落一子而满盘皆活。

程维很早就把国际化列为首要战略之一,并在2017年底宣称要全面出海。然而,2018年的两起安全事故,以及2020年的全球新冠疫情,让滴滴不得不继续聚焦本土市场,出海遇阻。

如今,安全事故余波渐息,各国疫情也逐步得到控制。滴滴选在此时上市,重新加码国际业务,程维也有望一偿多年执念。

A

目前,滴滴国际化业务主要包括网约车和外卖。2020年,这块业务贡献了256亿元人民币的GTV(平台撮合交易金额),相当于本土业务的1/5。

但在起步阶段,滴滴并没有把出海当做重要版图,而是将其视为 攻入Uber领地的一枚钉子。

2014年3月,Uber进入中国市场,五个月后推出主打低价的“人民优步”。彼时滴滴与快的正处于合并前夜,各方力量激烈博弈,给了“人民优步”乘虚而入的机会。

次年2月,滴滴快的成功联姻。程维原本以为网约车之战已经结束,回过神来却发现,新的敌人Uber已经站稳脚跟,且比快的更加难缠。

最大的麻烦是,Uber的大本营在美国,它完全可以在大洋对岸的中国打一场不计成本的消耗战,拖慢甚至拖垮滴滴,消灭潜在对手。

滴滴天使投资人王刚在混沌研习社的一场演讲中透露,滴滴和Uber当时都把高额补贴当做主要武器,但滴滴的体量是Uber中国的5倍,意味着同等力度的补贴,滴滴的成本也是对手的5倍。显然,这是一场无法持续的消耗战。

王刚后来给滴滴找到的破局方法是, 通过代理人战争,把战火烧到对方家里。

当时,Uber在美国市场一家独大,但也有Lyft等规模较小的玩家。2015年9月,滴滴1亿美元投资Lyft,支持后者在本土与Uber打价格战。Uber仓促应战,精力和资源被分散。“Lyft在美国的起来,帮助我们极大地缓解了压力。”王刚说。

Uber前CEO卡兰尼克

次年6月,滴滴完成45亿美元融资,并获得25亿美元银团贷款。两个月后,滴滴并购Uber中国,并与Uber全球交叉持股。Uber针对滴滴的攻势土崩瓦解。

这一战也让滴滴意识到,在 互联网 出行的全球战争中,进攻才是最好的防守。 从那时起,滴滴国际化开始加速。

2015~2017年间,滴滴在多个区域市场相继落子,投资对象均为互联网出行的本地头部企业,包括东南亚的Grab、印度的Ola和巴西的99等。

这些雇佣军帮助滴滴在全球各地阻击Uber。比如,2017年7月滴滴与软银一道向Grab投资20亿美元;仅仅一年半后,被打得丢盔弃甲的Uber宣布将东南亚业务出售给Grab,彻底退出这块市场。

到了2017年底,滴滴基本完成与快的、Uber中国的整合,并完成40亿美元的新一轮融资,国内网约车战争似乎已经终结。程维在接受《财经》杂志采访时表示,2018年滴滴要 “全面出击”,“马上会有巨大的全球战役”。

这场战役是从毗邻美国的墨西哥打响的。2018年4月,滴滴在墨西哥城附近的托卢卡上线运营,随后陆续进入多个城市。这也是滴滴品牌首次在海外市场落地。一个月后,滴滴又进入了澳大利亚市场。

彼时,滴滴出海被程维寄予厚望,承担着“突破第一宇宙速度”的任务。“如果滴滴国际化失败了,我会认为这是一个战略的失败。”程维说。

然而人算不如天算。同年5月和8月,滴滴连续发生两起乘客遇害事件,安全成为压倒一切的问题。滴滴随后下线顺风车,进入漫长的整改期; 出海在接下来一年里几乎停摆 ,仅仅在软银的帮助下小规模进入日本市场。

2019年下半年起,滴滴逐渐摆脱安全事故的影响,再度向海外伸出触角, 重点攻略拉美市场。

当年6月,滴滴进入智利、哥伦比亚;11月进入哥斯达黎加;2020年3月进入巴拿马,10月又在阿根廷、秘鲁和多米尼加三国上线。今年第二季度,滴滴在厄瓜多尔开城。加上此前已经进入墨西哥和巴西,滴滴已经覆盖10个拉美国家。

据《晚点LatePost》报道,内部人士透露,滴滴把国际化第一站选在拉美,原因是Uber当时刚刚更换CEO,且面临上市、需要减小亏损;而当地司机、乘客和政府都希望引入与Uber实力相当的对手,作为制衡。

此外,巴西和墨西哥是Uber最赚钱的海外市场。如果能够在这两个国家抢下份额,无疑能够给竞争对手一记重击。

但这片市场的障碍也显而易见:当地居民的信用卡、移动网络和电子支付普及率低,许多人还在使用非智能机。滴滴品牌也不占优势,当地人更熟悉和青睐经营多年的Uber。

在业务铺开之前,滴滴只能从铺设“基础设施”做起。

这包括与当地便利店合作,为用户提供现金充值渠道;与当地银行合作,推出借记卡和在线支付应用等,方便用户支付订单;与即时通讯软件WhatsApp合作,推出WhatsApp应用内下单功能等。新冠疫情期间,滴滴甚至还为墨西哥2万多辆网约车免费加装了病毒防护膜。

这些工作逐渐取得成效,让滴滴开始在Uber的后院站稳脚跟。2020年底,滴滴总裁柳青在某论坛上透露, 滴滴在主要拉美市场的份额已经接近50%。 另据路透社报道,滴滴2020年在墨西哥的市场份额已超过四成,甚至一度反超Uber。

B

在正式启动上市之后,滴滴出海将获得大笔资金支持, 下一步走向何方 尤为引人注目。

目前,滴滴已经进入15个海外市场,其中10个位于拉美,对Uber大本营美国隐然形成合围之势。但字母榜(ID:wujicaijing)认为, 滴滴不会把美国列为主攻目标。

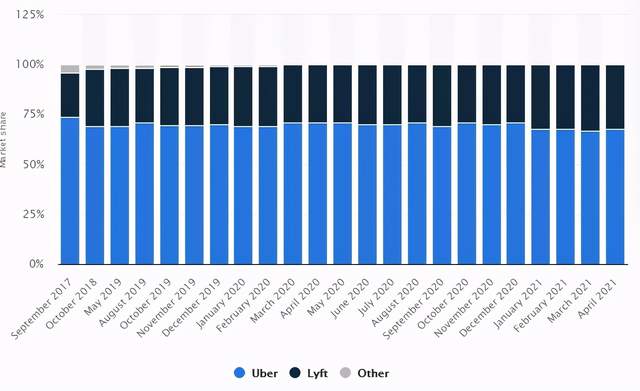

美国网约车市场格局十分稳定。市场研究公司statista的数据显示,2017年9月至今,Uber始终占据美国市场约70%份额,其余30%则被Lyft拿走。

如果滴滴强攻美国,除了要面对Uber的激烈抵抗外,还必须考虑被投方Lyft的利益。更何况,Uber仍持有12.8%的滴滴股份,为第二大股东。程维无论如何也不会在上市的关键时刻,为了海外市场与大股东彻底决裂。

另一方面,中美关系转冷,不可避免地会波及 商业 领域。尽管TikTok和 微信 的禁令已被解除,但滴滴在选择新进入市场时,必然要考虑潜在的政策风险。同样的逻辑,也适用于印度、东南亚等国家和地区市场。

至于中东和非洲市场,混乱的社会管理,再加上较低的消费水平和薄弱的基础设施,很难为滴滴贡献较大规模的市场增量。

滴滴的选择其实只有一个:欧洲。

滴滴已于去年8月进入俄罗斯市场。今年2月,彭博社援引知情人士言论称,滴滴计划进军西欧, 上半年将在英国、法国和德国开城。 滴滴已经为之设立专门团队,并在当地启动招聘。

另据《晚点LatePost》报道,滴滴内部人士透露,滴滴计划在欧洲尝试上线顺风车,以规避平台与司机关系的难题,尽可能降低运营成本。

根据英国最高法院今年2月的裁定,Uber司机为其员工,适用最低工资保障、带薪休假和休息时间等方面的规定。Uber在当地的运营成本将大幅增加。相比之下,顺风车属于共享 经济 的范畴,司机有可能不被定义为雇员,这就为滴滴的规模化运营提供了可能。

不过,西欧国家对于安全、隐私等问题的重视程度远超拉美、非洲的发展中国家,滴滴此前的海外运营经验并不能完全照搬。能否达到当地的监管要求、越过政策壁垒,将在很大程度上决定滴滴在西欧的扩张速度和效果。

除了地域扩张外, 滴滴在海外的另一条业务线——外卖也将获得新的增长机会。

目前,滴滴国际化外卖业务主要在巴西、墨西哥和日本提供服务,覆盖约120座城市。得益于较高的客单价,它已经对海外业务的整体收入产生积极影响。

今年第一季度,滴滴国际化业务营收为8.037亿元人民币,同比增长4.8%。招股书称,这主要得益于疫情期间外卖取代堂食,迎来一波增长,抵消了网约车业务的下滑。

与中国不同,国外外卖可以开车配送,与网约车业务模式天然契合。Uber很早就开始加码外卖业务:2018~2020年,Uber外卖业务营收由7.72亿美元增长至39亿美元,占总收入的比重从7.4%升至35%。可以预见,滴滴上市之后,同样会在外卖板块注入更多资源。

C

程维再次启动滴滴出海引擎,必须回答一个问题:怎样把它做成一门不赔本的生意?

从招股书来看,滴滴国际化业务正在经历冰火两重天: 订单量和营收快速增长,亏损额也在不断扩大。

2018年、2019年、2020年滴滴海外网约车业务订单量分别为2.83亿、9.62亿、13.48亿单,对应营收3.18亿元、18.98亿元、22.93亿元,保持较快增速。

相比之下,同期国内订单量(包含网约车及其他出行服务)分别为87.89亿单、86.69亿单和77.5亿单,对应营收1332亿元、1479亿元、1336亿元,体量更大却处于下滑状态。

但国内业务已经迈过亏损线。2019年和2020年,滴滴国内出行业务的调整后EBITA(息税前利润)分别为38.44亿元和39.6亿元;同期海外业务仍在大幅亏损,调整后EBITA分别为-31.52亿元和-35.34亿元。

海外业务增收不增利,根本原因是 尚未形成规模效应,成本费用占比居高不下。

2020年,滴滴国内出行业务营收为1336亿元,经营成本和费用为122亿元,占比9.1%;同期海外业务营收不到23亿元,经营成本和费用却高达58亿元,相当于营收的2.5倍,直接导致大幅亏损。

这也是程维要继续开辟更多市场,把海外盘子做大的原因。如果没有足够多的订单量作为支撑,滴滴海外业务就不可能扭亏为盈。

但至少在未来几个季度,滴滴并不会把盈利作为海外业务的首要KPI。除了业务整体上仍处于投入期,亏损不可避免外,滴滴对于这块业务的期许也并非“打粮食”反哺国内,而是要 影响资本市场,拓展想象空间。

由于滴滴的收入来源与Uber迥异,具体业务逻辑也有诸多不同,它在进行市值管理时,很难找到一个合适的类比对象去说服投资人。出海的好处之一是,滴滴能够把业务开到投资者的家门口,让外界对滴滴的生意了解得更加透彻,进而做出投资决策。

除此之外,国际化业务有助于滴滴在不同地区的道路场景下, 积累更加丰富的出行和交通数据, 推动自动驾驶业务的发展。

自动驾驶被视为未来城市交通的终极解决方案。滴滴2019年设立自动驾驶子公司,并进行独立融资。招股书显示,这块业务的估值已达34亿美元。

截至一季度,滴滴自动驾驶团队人数已超500人,拥有超过100辆自动驾驶汽车的车队。滴滴自动驾驶公司首席运营官孟醒曾表示,2030年滴滴平台上将运营超过100万辆自动驾驶汽车。

而在程维眼中,国内网约车之战已经结束,与Uber的全球竞争也不是重点。与谷歌、特斯拉等公司在自动驾驶领域的竞争与合作,才能算作终极一战,而冠军将构建未来交通和汽车体系。

为了这场未来战争,滴滴已经备齐了资金弹药;出海则能够帮助滴滴继续沉淀驾驶场景数据,逐步建立自己的壁垒。这或许是程维在三年后,再次把出海推上C位的更深层考量。