国产“龙芯”将登科创板 自主研发优势背后的隐忧

来源: 投资 者网

众所周知,CPU(中央处理器)是信息产业的“心脏”,也是支撑IT( 互联网 技术)系统运作的发动机,在信息化时代的重要性不言而喻。环顾国际产业竞争格局,只有自主掌握CPU核心底层设计制造技术,才能把握产业链的主动权。

中国非常重视信息安全自主可控的发展,高层在一些公开重大会议及演讲中,多次强调“核心技术受制于人是最大的隐患、核心技术是国之重器,市场换不来,有钱也买不来,必须靠自己研发、自主发展。”

同时CPU研发门槛高、生态构建难,被视作是半导体产业的“珠穆朗玛峰”,如果企业要走自主研发的路,就要耐得住寂寞,挡得住诱惑。好在国内从未放弃国产CPU研制,其中有代表性的企业是龙芯中 科技 术股份有限公司(以下简称:龙芯中科)。

此前,龙芯中科IPO在去年12月17日获科创板上市委会议通过,根据上海交易所科创板信息公示,最新的审核状态为提交注册环节,不日即将挂牌登陆资本市场。

从募资情况看,IPO计划发行不超过4100万股,拟募资35.12亿元,投入先进制程芯片研发及产业化、高性能通用图形处理器(GPU)芯片及系统研发和补充流动资金。

图表1:IPO募资投资项目计划

20年国产造芯之路

龙芯中科成立于2008年3月,主要的龙芯系列产品于2001年在中科院计算所开始研发,是国内最早研制的通用处理器系列之一,在近20年的发展过程中得到了中科院、863(国家高技术研究发展计划)、973(国家重点基础研究发展计划)、核高基(核心电子器件·高端通用芯片·基础软件产品)等国家级项目的支持,技术积累深厚。

图表2:龙芯中科发展历程

根据招股书,龙芯中科是国内自主CPU产商中为数不多可以进行指令系统架构,及CPU处理器 IP核授权的企业,而且在股权结构方面保持开放,未被其它整机厂商控股的企业。与公司开展合作的下游企业有数千家,下游开发人员达到数十万人,基于龙芯处理器的自主信息产业生态体系正在逐步形成。

龙芯中科目前主要采用Fabless(无晶圆厂)的经营模式,通过设计、销售处理器和配套芯片,及提供基础软硬件解决方案获得收入。招股书显示,其2018年、2019年、2020年营收分别为1.93亿元、4.86亿元、10.82亿元,营收复合增长率达136.66%,净利润分别为775.31万元、1.92亿元、7223.74万元,波动较大。

图表3:2018、2019、2020年度公司营收和净利润

截至2022年2月28日,最新的科创板公开更新资料显示,龙芯中科2021年上半年营收为5.63亿元,净利润为9016万元,扣非净利为5255万元。提交更新的注册稿预计2021年前三季度营收约7.75亿元,预计净利润约1.15亿—1.35亿元,扣非净利润约6000万—6500万元,主要原因系公司加大新产品的研发投入导致。

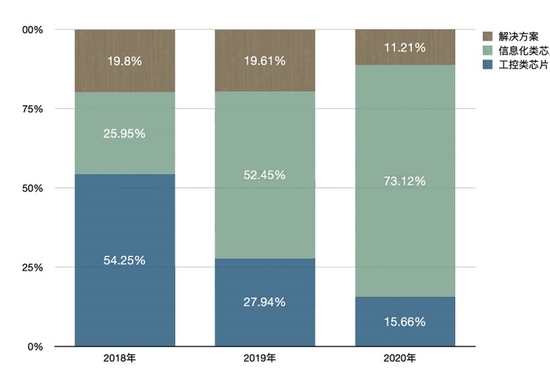

产品龙芯1号系列面向嵌入式专门应用,龙芯2号系列面向工业控制和终端类应用,龙芯3号系列面向桌面与服务器类应用,下游的客户集中在网络安全、办公与业务信息化、工控及物联网等领域,信息系统和工控系统贡献了大部分营收。

图表4:2018、2019、2020年度公司主营业务收入

据招股说明书,龙芯中科全面掌握CPU指令系统、处理器IP核、操作系统等计算机核心技术,2018、2019、2020、2021年上半年核心技术产品收入,分别占营业收入比例为99.72%、99.69%、99.91%及99.58%,核心技术成果转化能力比较强。

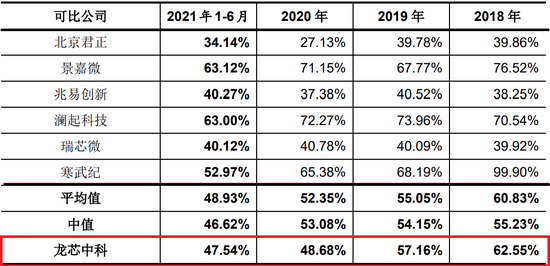

虽有技术溢价和自主创新优势,但主营业务毛利率表现得中规中矩,公司2018、2019、2020、2021上半年的毛利率分别为62.55%、57.16%、48.68%、47.54%,与行业可比公司毛利率的平均水平基本持平,而且呈现逐年下降趋势。

图表5:同行业上市公司主营业务毛利率情况

自主指令集、自建生态

选择使用何种指令集,是研制CPU的关键因素,目前市场主流的指令系统有X86(微处理器执行计算机语言指令集)和Arm(高级精简微处理器指令集) ,PC端两大CPU巨头英特尔、AMD均使用X86指令集架构,在移动端 苹果 、三星、高通、华为等头部厂商,均使用ARM指令集。

龙芯中科在指令系统上实现了自主创新,之前一直使用MIPS(微型精简指令集)架构,近年来逐渐开始转向自主研发的指令系统Loong Arch(龙芯架构)。

在招股书中阐述的技术优势部分,列出了目前GS464(四发射64位架构)、GS232(2发射32位架构)、GS132(1发射32位架构)三大系列处理器IP核,这三类最新产品均完成对 Loong Arch的支持,相关的BIOS(输入输出系统)、内核、编译器、C库(编程语言)、虚拟机等已经迁移到Loong Arch架构下。

图表6:龙芯自主指令系统

龙芯中科掌握了处理器核及相关IP核设计的核心技术,其所有片内关键IP源代码均为自主编写,电路图均为自主设计,在通用CPU芯片领域独树一帜。

据官网公开报道信息,2020年底龙芯中科推出龙芯3A5000产品,单核性能提升50%,功耗降低30%,采用指令集Loong Arch,从顶层架构到指令功能,以及ABI标准(应用程序二进制接口)等,全部实现自主,达到市场主流产品的水平。

图表7:龙芯3A5000和Loongnix操作系统计算机

在招商证券电子行业研究员的一份研报中,有关于龙芯中科的操作系统生态剖析,已经形成比较完整的基础软件生态体系,有面向桌面与服务器应用的Loongnix、面向终端与控制类应用的LoongOS两大基础版操作系统。

这两种操作系统经过多轮应用迭代,功能持续丰富,性能、稳定性已达到市场主流水平,操作系统和基础软件实现了跨整机兼容与CPU代际兼容。而且独立于占据统治地位的Wintel(微软操作系统+英特尔X86芯片)和AA(安卓系统+ARM架构)体系,能够支撑桌面、服务器、云计算及工控等领域的主要应用需求。

知识产权纠纷和诉讼

虽然龙芯中科在技术上的发展可圈可点,但同时也存在一些隐忧,首当其冲的是知识产权问题。目前,正在冲刺科创板的龙芯中科也正在遭遇知识产权侵权诉讼,起诉人有两家企业,一个是同出一系的北京神州龙芯集成电路设计有限公司(以下简称:神州龙芯),一个是上海芯联芯智能科技有限公司(以下简称:芯联芯)。

据招股书显示,胡伟武是龙芯总设计师,2001年开始参与完成龙芯1号、2号、3号系列研发。中国科学院计算技术研究所(以下简称:计算所)官网披露,时任所长李国杰,在2002年领导该所研制成功龙芯1号,其中关键负责人为唐志敏,而胡伟武则是唐志敏的学生,首席科学家。胡伟武从1996年至2021年,历任计算所助理研究员、博士生导师、总工程师等职务。

根据企查查历史工商信息,神州龙芯由综艺股份(600770.SH)、中科算源(计算所全资子公司)、北京智浩联科技、北京汇博轻舟软件四个股东联合投资创办。简而言之,计算所以知识产权出资创立神州龙芯,进行产业化工作,是龙芯的研发单位。从成立时间来看,神州龙芯于2002年成立,早于龙芯中科。

后来计算所所长李国杰成为神州龙芯首任董事长,因此神州龙芯宣称拥有龙芯基本知识产权,对“龙芯”商标权也多次向法院起诉。

根据招股说明书,龙芯中科前身龙芯服务由转移中心(北京海淀中科计算技术转移中心,计算所全资设立)、中科算源(计算所全资子公司)共同出资设立,注册资本500万元,实缴155万元。2009年计算所与龙芯中科签署专利许可合同,授予62项专利许可使用;2010年将“龙芯”商标授权给龙芯中科使用;2020年龙芯中科向中科院计算所购买尚在权利有效期内57项专利权,以及6项“龙芯”商标,共计375万元。

“龙芯”公司运作的主体,从神州龙芯转移到龙芯中科,招股说明书并没有明确说明大股东变更的这段历史沿革。

一位券商资深研究员认为,龙芯系列产品在研制初期,产品确实由神州龙芯推广,后来龙芯项目研发人员“自立门户”,成立了新主体龙芯中科,但龙芯研制初期的产品知识产权究竟归谁所有,仍没有定论。

目前,与神州龙芯相关纠纷仍在北京知识产权法院审理中。另一起仲裁纠纷与龙芯研发使用的MIPS(微型精简指令集)架构有关。

这起纠纷的另一当事方台资公司芯联芯,在2019年取得MIPS公司在中国大陆地区的独家经营权,承接了在中国所有授权合约(包括龙芯中科),全部技术,可衍生的研究开发权。芯联芯发起违约仲裁,违约理由是龙芯中科没有权利去做二次开发,且其也没有得到授权,将IP转售其他公司,同时未依约按时足额支付技术授权的权利金。

芯联芯于2020年开始要求龙芯中科进行审查,公布“Loong ISA”和“Loong Arch”手册的完整内容,但其未能配合解决争议。因此在2021年1月在香港启动了仲裁程序,目前已进入审理阶段。

对于处于上市关键节点的龙芯中科来说,两个不同主体的诉讼仲裁有何影响。最终判决对龙芯中科是否有利,目前还都存在不确定性。