惟客数据曹威:聚焦客户经营,用数据驱动房企营销

日前,第四届SmartProp智慧地产品质力峰会在深圳举办。WakeData惟客数据产品总监曹威受邀出席大会,以“聚焦客户经营,以数据驱动 营销 效率革命”为主题,尝试从市场、渠道、营销3个方面,还原行业底层逻辑,分享如何利用数字化技术“去渠道化”、突破营销的低效陷阱,实现企业的营收增长。

以下为演讲实录:

各位嘉宾大家好,非常荣幸能够与各位大咖进行交流、分享。从去年下半年以来,随着调控政策的实施,诸多民营房企陆续暴雷,到今天刚好过去一周年。站在行业从业者的角度,我们做了一些反思,尝试去还原一些行业的底层逻辑。

市场篇:信心比黄金更重要

房企:产能过剩、债务危机、史上最严调控导致诸多房企暴雷

当下的房地产市场正在发生着什么?我们从房企一侧来看,产能过剩、债务危机、调控政策已导致诸多民营房企暴雷。从典型房企的去化周期来看:

所以,从2021年下半年以来行业“雷声震天”,开发商集体缩表,停止拿地,降薪裁员自保。

外部融资受阻,以至于提速、回款成为了房企的刚性需求。

虽然今年以来政府开始救市,调控放开, 金融 管制宽松,但由于市场预期不足、刺激不够,导致见效甚微,政策调控见效也需要时间。

那么当下房企对销售速度的需求到底有多刚?销售速度=生死较量。销售回款加速,则有希望活下去,销售回款停滞,则直接暴雷。那么在销售侧带来的结果就是,房企甘愿被渠道绑架,只要渠道能够保证去化,活下去,活到下一轮周期比什么都重要。

客户:购买信心受挫,进入报复性观望阶段

去年下半年开始,随着各地市场进入调整期,楼市逐渐从热市走向淡市,客户“信心受挫”,“房价真的还会涨吗?”,停止追涨;

淡市下,成交大量萎缩,开发商暗自降价促销,各种促销手段频频亮相,各地开始出台限跌政策,稳房价,客户“开始观望”,“到底该不该买房呢?”;

紧接着 媒体 大肆宣扬,唱衰行业,开发商资金紧张,引发流动性危机,市场逐步走向下行周期,客户开始“报复性观望”,对楼市表现为信心不足,预期不足,市场进入长期调整期。

我们似乎迎来了房地产的“丧”时期,此时此刻,对房地产市场来说“信心比黄金更重要”。

渠道篇:平台“胁迫”案场,推高佣金价格

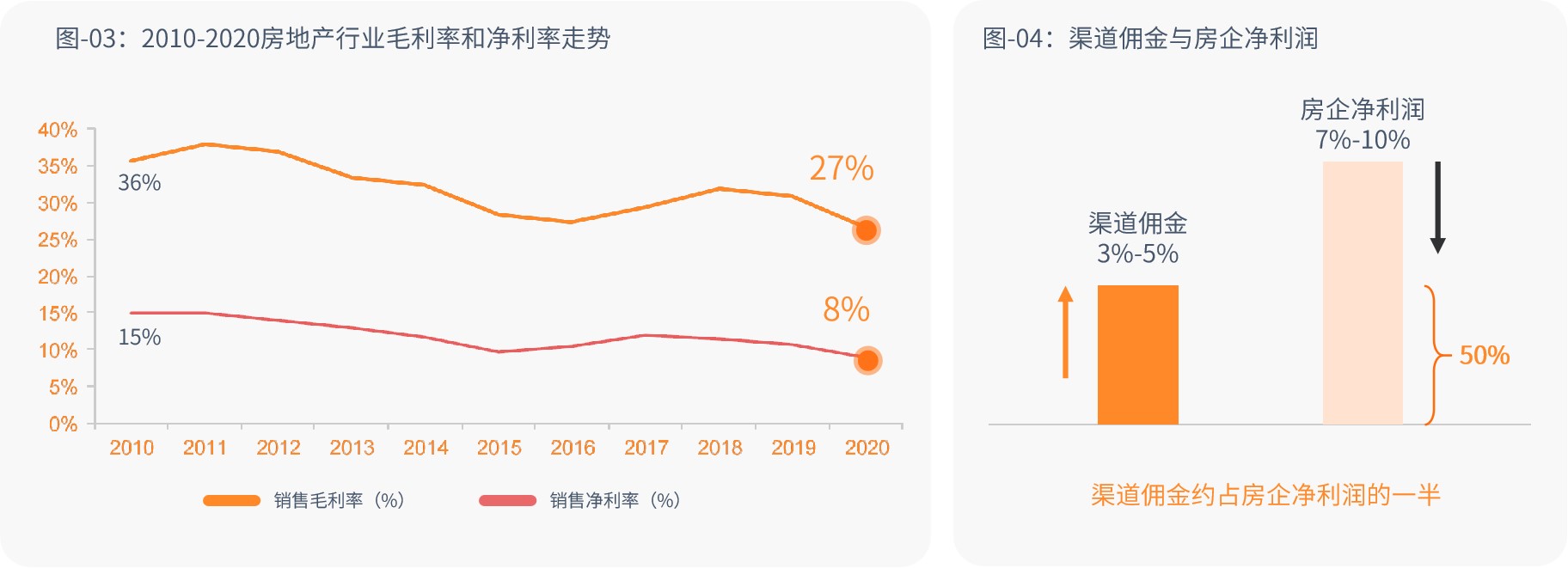

从营销侧来看,渠道绑架导致房企利润逐年降低

利润是当下最为焦虑的一件事情,很多近几年拿地的开发商,不仅不赚钱,甚至赔钱在做买卖。

从下图可以看出,房企的净利润已降至7%-10%,第三方渠道佣金的成本约为3%-5%,利润的一半贡献给了渠道。除了高周转、高杠杆带来的资金成本之外,在营销端,营销成本逐年上升,渠道绑架是导致利润进一步被蚕食的主要原因。

渠道成本高企倒逼开发商进行数字化转型。未来地产企业会加速发力自建数字化营销,突破第三方渠道高企的佣金成本。

渠道是如何成为庄家的?

1998-2010年,新房交易的1.0时代,案场成交自然到访占比30%,通过广告、纸媒渠道过来的客户成交占比70%。1.0时代是供小于求的卖方市场,主要以广告吸引客户流量;到了2.0时代,从2011年至2017年,案场成交自然到访占比30%,通过广告、纸媒渠道过来的客户成交占比30%,渠道占比40%。2.0时代,移动 互联网 的出现,解构了传统媒体,广告公司开始消失,案场获客途径变得多样。

以房多多为代表分销平台诞生,开始整合三级市场渠道,渠道通过分销平台将客户卖给售楼处。此时经纪门店还处于弱势,门店是碎片化分散的,尚未形成平台战斗力,无议价权。庄家是开发商,开发商掌控渠道定价权。

到了3.0时代,自然到访的成交已不足20%,通过渠道成交的占比则高达80%,3.0时代,是渠道为王的时代。贝壳强势垄断渠道,通过平台数字化整合三级市场门店,形成垄断店,迅速扩大市占率,3.0时代庄家是贝壳,贝壳掌控了渠道定价权。

是谁在推高佣金价格?

从2012年至2021年,新房渠道佣金的价格逐年上涨,增速惊人,在2021年达到恐怖的4%,这只是平均水平,部分远郊盘市场甚至达到了8%,有的甚至15%,而全国二手房平均佣金只有1.6%,两者相差两倍以上,是渠道推高了佣金价格吗?

其实不然,单个经纪门店对案场是没有所谓的话语权的,手头掌握的客户就那么多,根本无法对案场形成绑架。只有当渠道门店通过渠道平台整合形成平台之后,手头掌握的客户资源便足以与案场抗衡,反向胁迫案场,推高佣金价格。

营销篇:突破营销低效陷阱,夺回话语权

惟客对地产数字化营销发展趋势预判

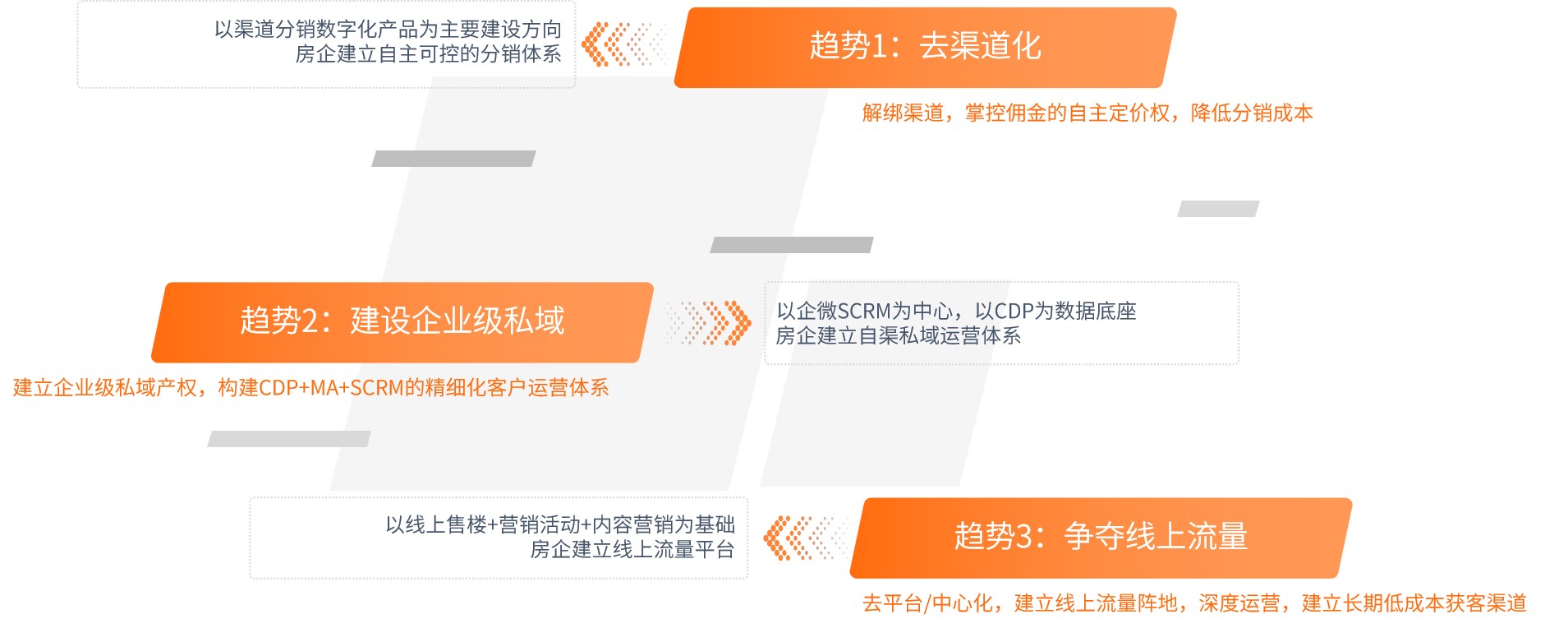

趋势1:去渠道化,我们在此可以大胆的对未来做一些趋势预测,当开发商回过神来要干的事就是它。

去渠道化,并不是说不让经纪人卖新房,而是去渠道平台,解绑渠道,掌控佣金的自主定价权,降低分销成本。那么渠道分销数字化将会是未来房企主要发力的方向,房企需要建立自主可控的分销体系。

趋势2:建设企业级私域,存量争夺阶段,当外部流量不够用时,通过建立企业级私域流量池,构建精细化客户运营体系,实现流量的循环复用。

趋势3:争夺线上流量,进一步去平台/中心化,解除线上流量平台的绑架,建立房企自己的线上流量阵地,深度运营,构建长期低成本获客渠道。

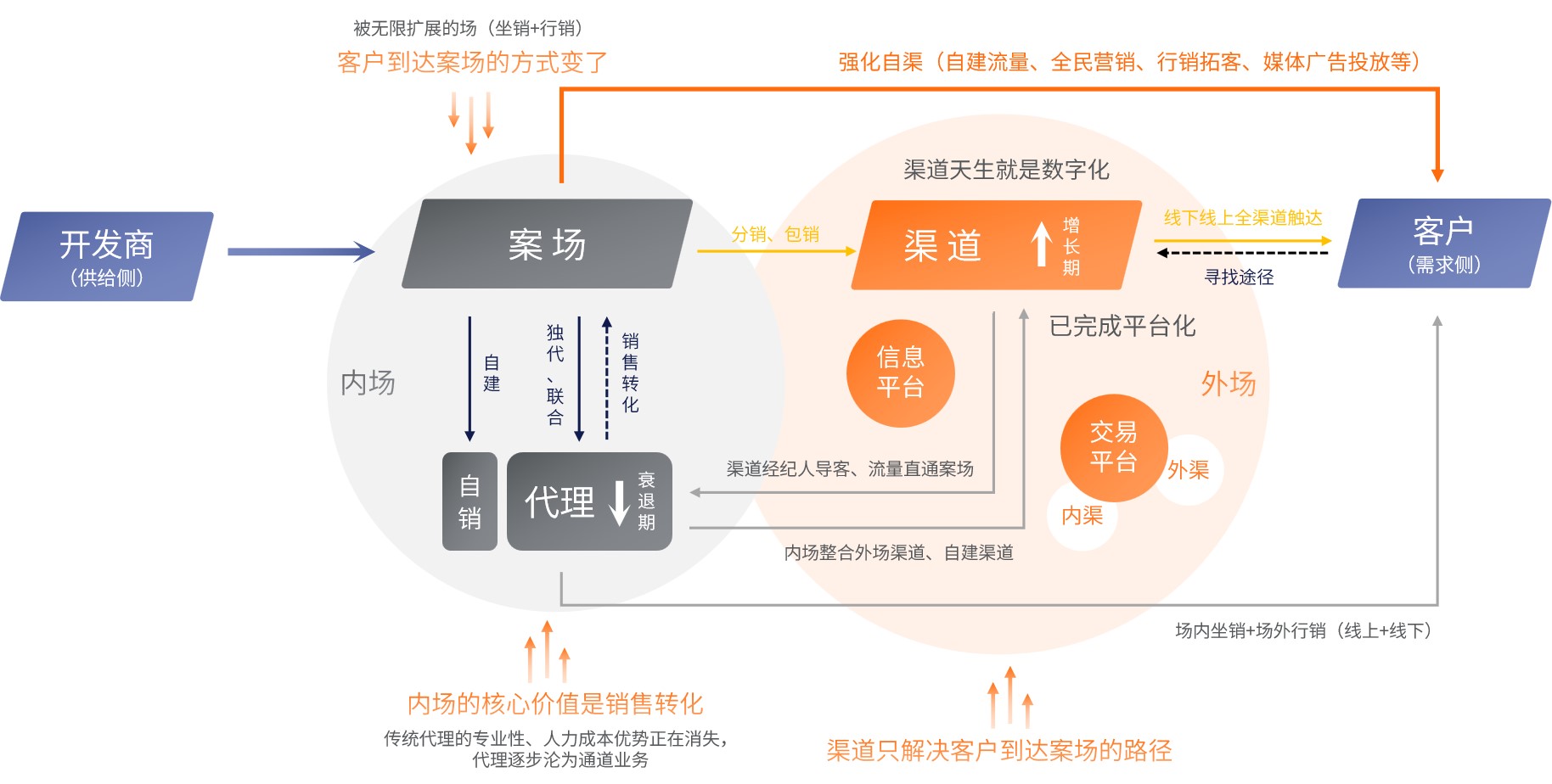

房地产营销的经典业务模型

这是房地产营销的经典业务模型,地产的营销就是做开发商和客户之间的需求匹配,营销的最终目的是撮合交易。

早期的地产营销是以案场为中心,随着外部渠道市场的崛起,逐步形成了内场与外场,内场基本靠自销或者代理,外场主要靠渠道。内外场解决的问题不一样,外场注重客户资源的获取,把客户带到案场,但外场只是解决了把客户带到案场的路径问题,并没有解决客户的转化的问题;内场因为是以坐销为主,其机动性不如外场,内场注重销售转化,逼定客户。

外场渠道天生就是数字化平台,如以58安居客为代表的信息平台,以向案场售卖端口流量模式为主;如以贝壳为代表的交易平台,不仅自建流量平台,同时提供线下闭环交易服务,以交易完成后收取佣金模式为主。

同时,因为外场强势崛起,掌控了客源,已经对内场形成了巨大压力,内场几乎成了通道业务。渠道因此凌驾于案场之上,对开发商的销售端形成了绑架的局面,而开发商要想突破渠道绑架的局面只有一条出路,那就是通过自渠数字化,强化自渠、解绑渠道,如自建流量平台、全民营销、行销等。

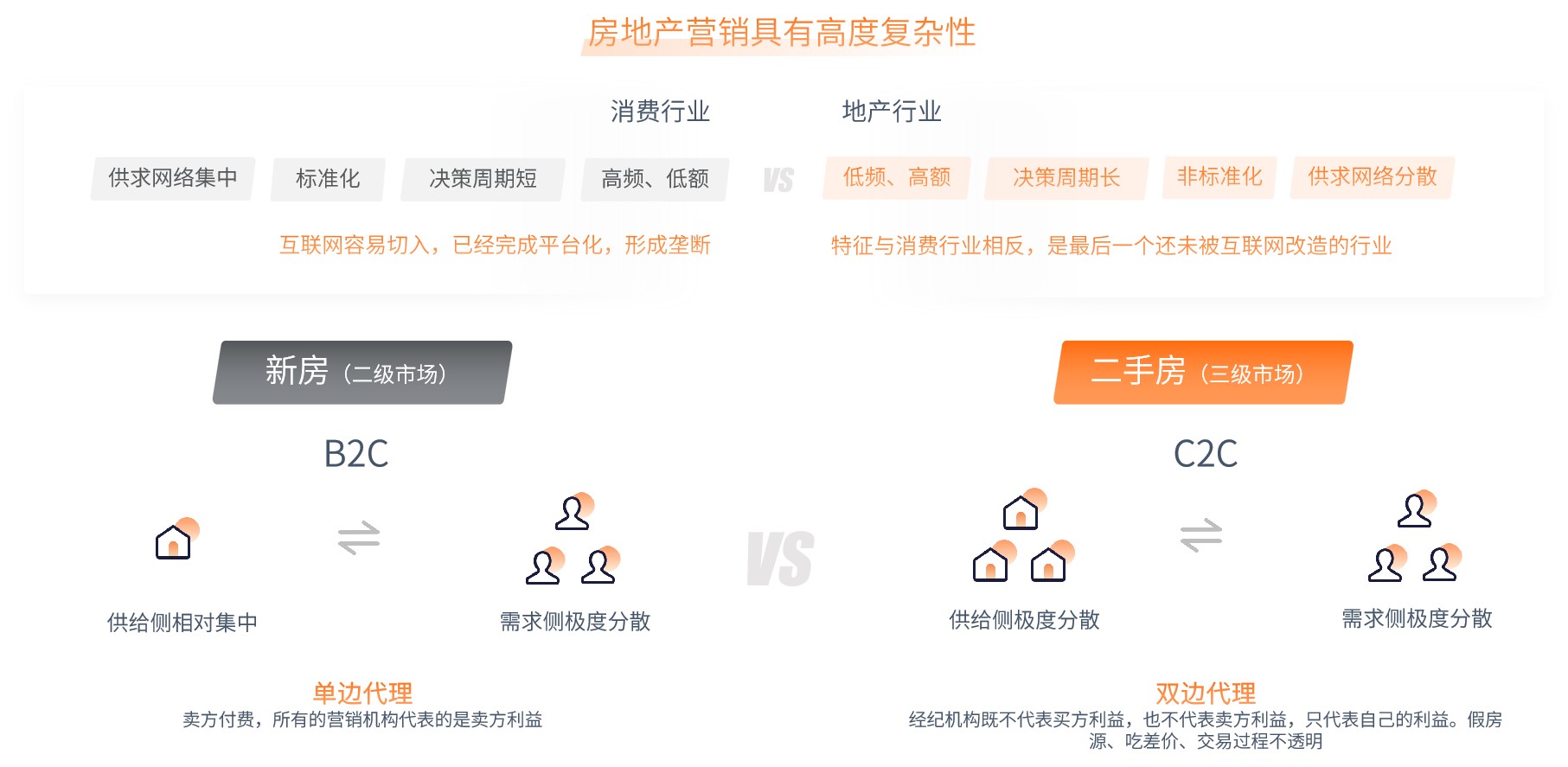

为什么房地产行业的营销这么难?

以消费行业和地产行业对比为例,客户决策周期及决策链路的长短成为了互联网切入难易的关键。消费行业供求网络集中,行业容易被标准化,互联网容易切入,并且已经完成平台化,形成了垄断的局面。

而地产恰恰相反,低频高额,客户决策周期长,且需求非标,需要高度依赖线下服务,供求网络分散,导致交易的效率极低,特征与消费行业刚好相反,是还未被互联网完全改造的行业。

我们再以新房和二手房市场进行对比,新房是典型的B2C的业务,供给相对集中,以楼盘的形式成批量向市场推售,但需求侧极度分散,客户均匀分散在城市的每个角落。新房的交易服务模式是单边代理,卖方付费,所有的营销机构代表的是卖方利益,不代表买方利益。

二手房是典型的C2C业务,供给分散,房源和客户都是均匀地分布在城市的每个角落。交易模式属于双边代理,经纪机构既不代表买方利益,也不代表卖方利益,只代表自己的利益,会出现假房源、吃差价、交易过程不透明。因此二手房的交易其实比新房更难。

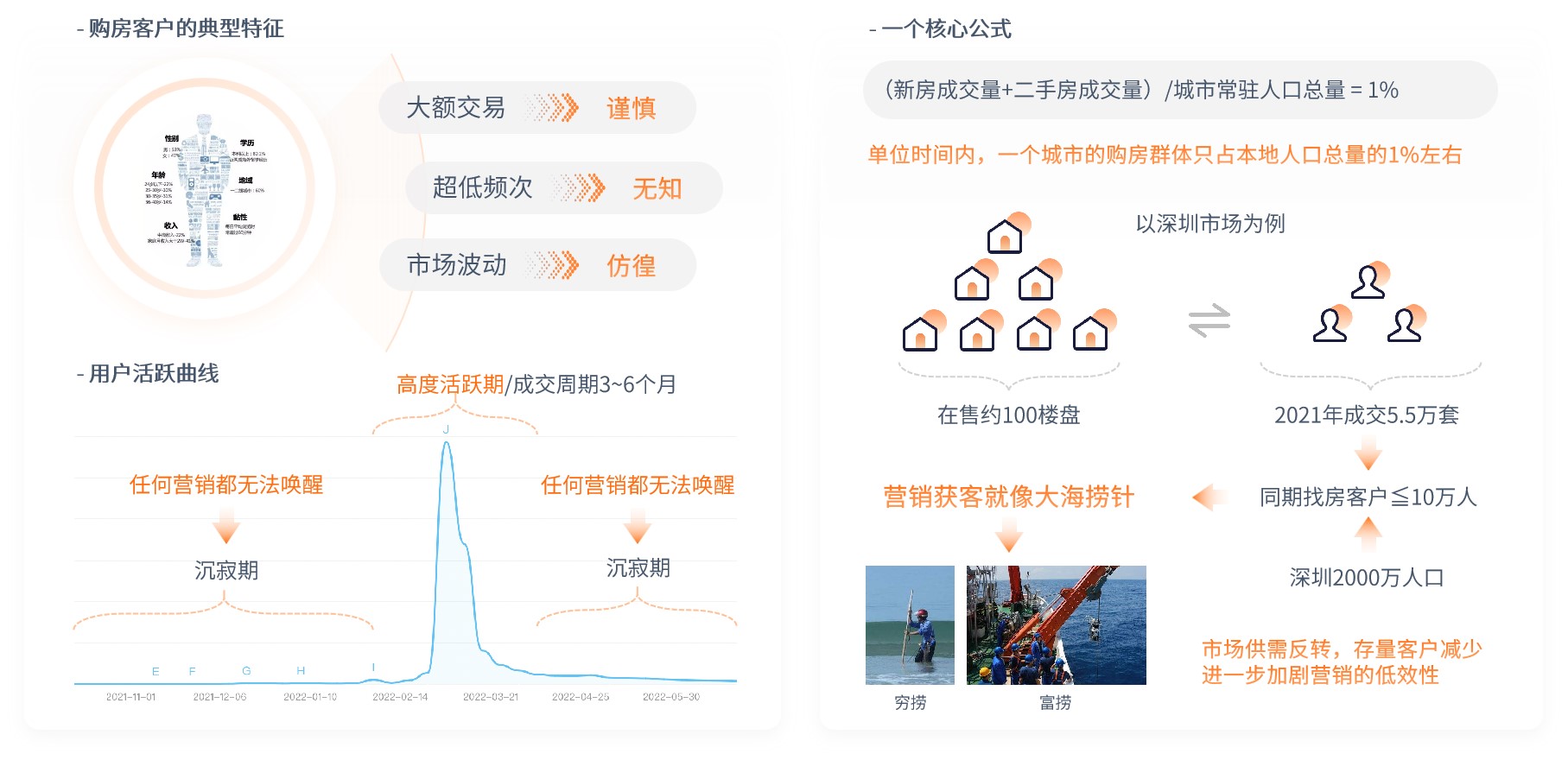

营销核心面对的是客户,那客户究竟具有哪些典型特征?

首先房产是大额交易,客户一生之中购买频次极低,只有1-2次,因此客户在购买时是谨慎的,同时因为超低频次,客户几乎不懂房产交易的专业知识,表现出小白特征,因为市场波动,不知道房价何时涨、何时跌,生怕自己买错,因此非常彷徨。

结合惟客过去在地产营销数字化的实践,从一个典型购房客户的活跃曲线来看,客户没有出现购房需求的时候,表现得异常沉寂,此时案场做任何营销都无法唤醒;客户只有在出现购房需求时,会表现的极度活跃,经过3~5个月的周期,完成成交后又归于沉寂,此时案场再做任何营销也无法唤醒客户,这是客户一侧的典型特征。

通过一个核心公式,(新房成交量+二手房成交量)/城市常驻人口总量 = 1%,我们可以得出,单位时间内一个城市的购房群体只占本地人口总量的1%左右。

我们以深圳市场为例,2021年深圳新房共计成交5.5万套,在售楼盘不超过100个,5.5万套成交意味着同期找房的客户不超过10万人。

深圳是一个拥有2000万人口的城市,从2000万人中找到这有购房需求的10万人,营销无异于大海捞针,区别只在于有的案场是富捞,有钱,可以动用各种营销手段和渠道;有的案场营销经费不足,就只能做自己能做的渠道,而市场的供需反转,存量客户的进一步减少进一步加剧了这种营销的低效性。

传统营销的数字化转型,就是通过数字化工具突破营销的低效陷阱

过去营销数字化被神化,认为数字化无所不能,其实数字化只是新技术、新工具,传统营销的数字化转型就是通过数字化工具突破营销的低效陷阱,数字化只能给营销带来效率层面的革命。

我们认为营销效率的革命具体表现在4个方面:

惟客数字化营销"循环理论",让客户资产成为企业的可再生能源

基于在营销数字化上的深度实践,惟客提出了一套数字化营销循环理论。

从卖方市场到买方市场,客户掌握主动权和一票否决权,意味着转化更难;从增量红利到争夺存量客户,开发商之间的竞争就是零和博弈,抢到客户才能活下去,意味着获取客户更难;从市场红利驱动到效率驱动,经营模式的转变意味着开发商的管理转型将更难。

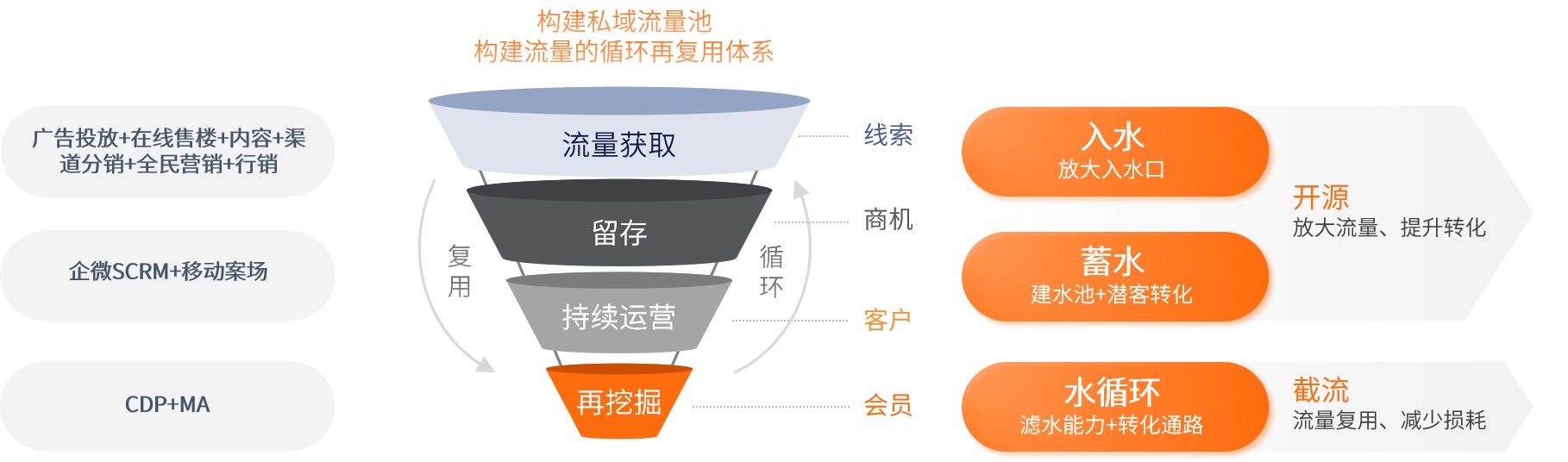

地产行业找客户天然就面临两个难点,即客群最少、成本最高。惟客提出的循环理论就是通过构建企业的私域流量池,打造流量循环复用体系,实现客户资产的循环复用。

在流量获取侧,即入水口,通过广告投放平台+在线售楼+内容+渠道分销+全民营销+行销等全渠获客工具的数字化放大入水口;然后是构建蓄水池,通过企微SCRM+移动案场统一收口,将客户沉淀到蓄水池,对潜客进行持续转化;之后通过持续运营、再挖掘的方式实现水循环,即以CDP+MA为基础对客户进行精细化运营,实现客户的循环复用。

循环理论的核心是开源+截流,开源即放大流量、提升转化,截流即实现流量的循环复用,减少流量的损耗。

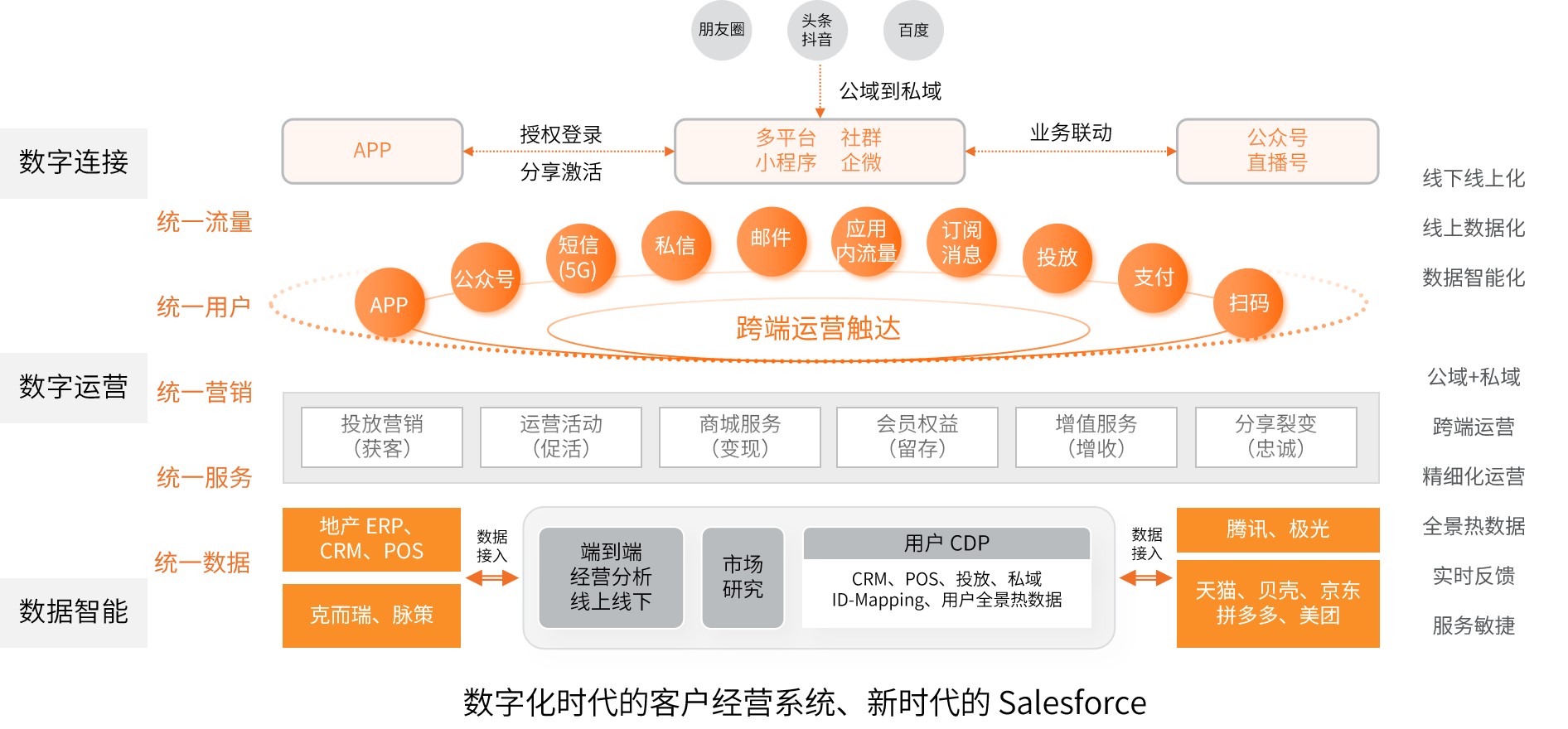

惟客云高效营销模型:以数据驱动营销效率革命

基于循环理论,惟客提出一套地产数字化营销的高效营销模型,即以数据驱动营销效率革命,并已落地到数字化产品矩阵,运用到实践中。

通过数字化工具对全渠道进行覆盖,包括广告投放,在线售楼、渠道分销、行销自拓、全民营销等,以大会员为桥梁,拉通地产企业内部其他业态的客户资产,通过精准营销的手段触达客户,并通过企微SCRM对全渠客户进行统一收口,沉淀到私域流量池。

然后,通过对客户分层聚焦,自动化营销手段,聚焦高意向客户,对潜客进行持续性培育,转化成交,然后以CDP平台为底座,对可客户进行持续性的精细化运营,实现对客户资产的循环复用。

惟客云地产数字化营销平台具备哪些优势?

首先我们来看地产营销数字化产品发展阶段及特征。

第一代:数字化产品是ERP,在数字1.0的时代,ERP解决了企业管理在线化,解决了企业资源协同的问题,其代表性的产品包括WMS、ERP、MES等,此时企业客户只能被简单分类广普式运营;

第二代:营销工具型产品,进入数字2.0时代,营销工具实现了企业生产作业工具的线上化,管理线上化及业务全流程的线上化,其代表性的产品包括企业的APP、公众号、小程序等,此时客户能够被标签分类,做一些精细化的运营;

第三代:数据赋能型的产品,因为第一、第二代产品的大量使用,产生了大量数据,需要对这些数据进行处理并运用到业务中,代表性产品包括CDP、数据中台、AI大数据应用等。此时客户的标签和特征已经多到无法通过简单的技术和人力去识别,只能通过机器识别,通过特征工程来进行识别。客户在这一阶段能够被个性化、智能化地运营。

而惟客2.0则是前面第二代+第三代的All in one,即数据智能底座+营销工具赋能。

最后,我想简单介绍下惟客。惟客在地产板块已和多家头部房企建立合作,Top10房企覆盖7家,在地产开发市场拥有碧桂园、保利地产、越秀地产、招商蛇口等合作品牌;在后房地产开发市场,如 商业 、文旅、物业、养老等,拥有碧桂园、印力、民发、华侨城等著名合作品牌,惟客数字化客户经营系统有着丰富的落地实践经验,并获得了合作伙伴的高度认可。

“数据”是继“土地”“劳动力”“资本”“技术”之后的第五大核心生产要素,数据资产是企业未来的“新能源”。惟客数据愿意携手更多合作伙伴一起共建生态,以数据驱动营销效率革命,让客户资产成为企业的可再生能源。