商汤2000亿 旷视稳了?

来源:巨潮 商业 评论

上市三天,股价翻倍,市值一度突破3000亿港元。在一片质疑声中,头顶“AI第一股”的光环,商汤 科技 上市后的股价表现出乎不少人的意料。

商汤上市后的火热,很自然地让 投资 者们对“AI四小龙”中其他三家(旷视、云从和依图)的资本征途充满期待。 尤其是折戟港股后转战科创板的旷视科技,有希望成为四小龙中第二家上市的AI公司。

不过,巨额的研发支出,持续的业绩亏损,AI商业化前景不明等问题,一直是笼罩在AI企业头上挥之不去的乌云。

具体到旷视科技,其与大股东蚂蚁集团合作的合规性(涉及到人脸识别数据),一直颇受监管关注。此外,旷视2018年营业收入与两年前相比大幅下调了5.73亿元,这两个问题被证监会反复追问, 成为其上市最后关头的“拦路虎”。

遭遇注册阶段罕见的二轮问询,面对更加严格的数据监管环境,在素来注重盈利的A股市场, 旷视科技的上市之路就如同整个AI产业的商业化前景一样,注定不会一路坦途。

01

罕见的二轮问询

查阅证监会多轮问询的问题来看,营收和数据安全问题是旷视科技最大的两个“疑点”。

旷视科技已于2021年9月9日过会,拿到了梦寐以求的“门票”,但过会并不意味着可以最终上市。在上市之旅只差临门一脚时,旷视遭遇了注册阶段罕见的二轮问询。

2021年9月30日,旷视科技提交了科创板注册申请,随后在10月28日收到证监会下发的意见落实函,该文件要求旷视进一步说明关于同行业、研发、小贷类客户、员工持股及高管等共计八大问题。

但经过两个月的准备后,旷视长达100页的回复,依旧没有打消证监会的疑虑。12月29日,证监会便再次就营收、公允价值及数据问题发问。截至2022年1月8日,旷视科技还未回复。

一般而言,通过上交所审核进入注册阶段的拟科创板企业,意味着已经通过了监管层多轮考验。走到注册这一步,妨碍其上市的绝大部分质疑和“瑕疵”基本完成了整改和解释。

往往证监会在对拟注册的企业再进行一轮问询后便可获得上市,注册阶段遭受二轮追问的企业,历史上屈指可数。旷视则不幸位列其中。

查阅证监会多轮问询的问题来看, 营收和数据安全问题是旷视科技最大的两个“疑点”。

首先,与两年前旷视向港交所递交的上市申请相比,此次A股上市的招股书中对业绩进行了“大洗澡”。

其中,2018年的营业收入由两年前的14.27亿元大幅锐减至8.54亿元,足足相差了5.73亿元之多。这也导致毛利缩水3.98亿,应收账款则减少4.51亿,而存货增加了近9000万。

根据招股书,旷视科技2018年、2019年和2020年的营收分别为8.54亿元、12.60亿元和13.91亿元。 而如果按照2018年14.27亿元的营收计算,其近三年的收入则呈现下滑态势, 这与高科技公司的高成长属性严重不符,也会影响到未来的发展预期和投资者信心。

旷视科技解释称财务数据大幅调整是因为“新收入准则实施时间不同”、“项目制合同业务两地实务处理上的差异”及“收入确认具体适用政策的调整”所导致。

但这并未打消证监会的质疑,在第二轮问询中,证监会便要求旷视从重大合同、会计准则合规性及对2019年、2020年和2021年营业收入和净利润的影响等方面,做出进一步的解释。

其次, 与大股东阿里、蚂蚁集团的关系,以及数据使用的合规性,也是证监会追问的焦点。

公开数据显示,阿里系为旷视第一大机构股东,蚂蚁集团全资子公司API(HONGKONG) 持有旷视科技15.08%股权,淘宝中国持有旷视科技14.33%股份;二者合计持股接近30%。

此前,阿里系企业一直是旷视重要的客户,还曾因为李开复的“口误”风波,引发蚂蚁集团和旷视紧急“辟谣”,蚂蚁集团声称其“从未提供任何人脸数据给旷视科技,目前双方已无相关业务合作”。

尽管在2020年前三季度,阿里系企业已退出旷视科技前五大客户之列,但在最新的问询中,证监会要旷视说明与蚂蚁集团的具体合作内容,包括数据的使用方式和合规性。

问询能够追溯旷视既往业务的合规性,由此足见证监会对数据安全合规、用户隐私问题的高度重视。

敏感数据使用的合规性问题,一直是监管层对 互联网 及高科技企业监管的重中之重,也极有可能成为旷视上市最后关头的“拦门虎”。如果旷视的二次问询回复无法做出合理解释、满足监管要求,旷视的上市之路有可能会就此终结。

02

转型的负面效应

越往后走,一轮比一轮高的估值要求AI企业必须找到应用场景,将AI技术落地。

旷视科技此番登陆科创板,拟募资超60亿元,但2018-2020年三年间,旷视累计亏损高达147.31亿元,是科创板拟上市企业中募资金额最高,但亏损最严重的企业。

巨额的亏损主要源于优先股公允价值变动,但即使扣除掉这些非经营性损益,旷视仍然处于持续亏损状态。

招股书显示,2018年、2019年和2020年,旷视科技扣非后净亏损分别为5.65亿元、12.49亿元和15.47亿元,仍然居高不下。

2021年上半年,旷视依旧深陷亏损泥潭中,且幅度继续加大,扣非后净亏损达到9.29亿元。

伴随着亏损幅度不断加大,旷视毛利率也不断下滑。招股书显示,2018年、2019年和2020年旷视的毛利率分别为62.23%、42.55%和33.11%,这一指标持续走低。2021年上半年的毛利率虽有所回升,但也仅为34.44%。

究其原因, 这与旷视科技近年来“由软变硬”的转型不无关系。

成立之初,AI四小龙都通过提供“刷脸”技术起步,收入结构以软件为主。但越往后走, 一轮比一轮高的估值要求AI企业必须找到应用场景,将AI技术落地。

但在AI技术落地过程中,以旷视为代表的AI公司面临着诸多难题,造成其盈利能力下滑和亏损。

首先,以技术起家的AI公司并不深入了解各个具体行业的know-how。因此其进入每一个应用场景时,都需要大量前期投入和探索,这意味着不低的研发支出、人员成本和交付成本,简而言之就是烧钱。

因此,处在业务开拓期的AI企业很难实现盈利。2020年人工智能产业创新联盟秘书长安晖就曾公布过一个数据,全球近90%的人工智能公司仍处于亏损状态,中国AI产业链中90%以上的企业也处在亏损阶段。

此外,随着AI技术与各应用场景结合,AI企业开始提供软硬件集成的解决方案,企业模式也从软件公司变为了软硬件一体化的公司。

商业模式的不同决定了硬件公司的毛利率一般都远低于软件公司,因此随着旷视“由软变硬”,其毛利率也会随着转型呈下滑态势。

但这也随之带来另一个外界的关键质疑:当AI公司“由软变硬”,毛利率大幅下滑,提供的服务与“由硬变软”的硬件公司别无二致时, 是否还可以匹配得上AI公司的高估值?其估值水平是否应该向硬件公司靠拢?

公开数据显示,旷视、云从、依图这些AI 创业 公司在一级市场估值普遍在15-20倍市销率(PS)之间。而A股的AI上市公司如科大讯飞的市销率不足10倍,由硬件向软件转型的AI安防龙头海康威视的市销率还不足8倍。

也就是说, 如果“由软变硬”的旷视,在估值水平上与硬件公司靠拢,则其一级市场估值将会大打折扣。

03

难敌行业对手

落地到具体应用场景时,身怀先进AI技术的AI企业,为何打不过传统的行业内玩家?

AI本质上是一种技术,其下游应用是高度碎片化的。正如360公司董事长周鸿祎所说,纯粹的人工智能是没有商业模式的,一定要跟一个领域、一个产业相结合。

但在进入到一个新行业、新领域时,AI企业不可避免的要与行业内的玩家展开竞争。

尤其是某些热门场景,如安防已经十分拥挤。除AI四小龙都有布局外,旷视必须面对大华、海康等原行业玩家,还有BAT、华为等巨头企业的跨界竞争。

一般来说,市场普遍认为AI企业具备技术上的优势,AI技术可以解决行业的痛点,帮助降本增效,提高生产力,因此能够在竞争中占据优势。 但实际情况可能并非如此。

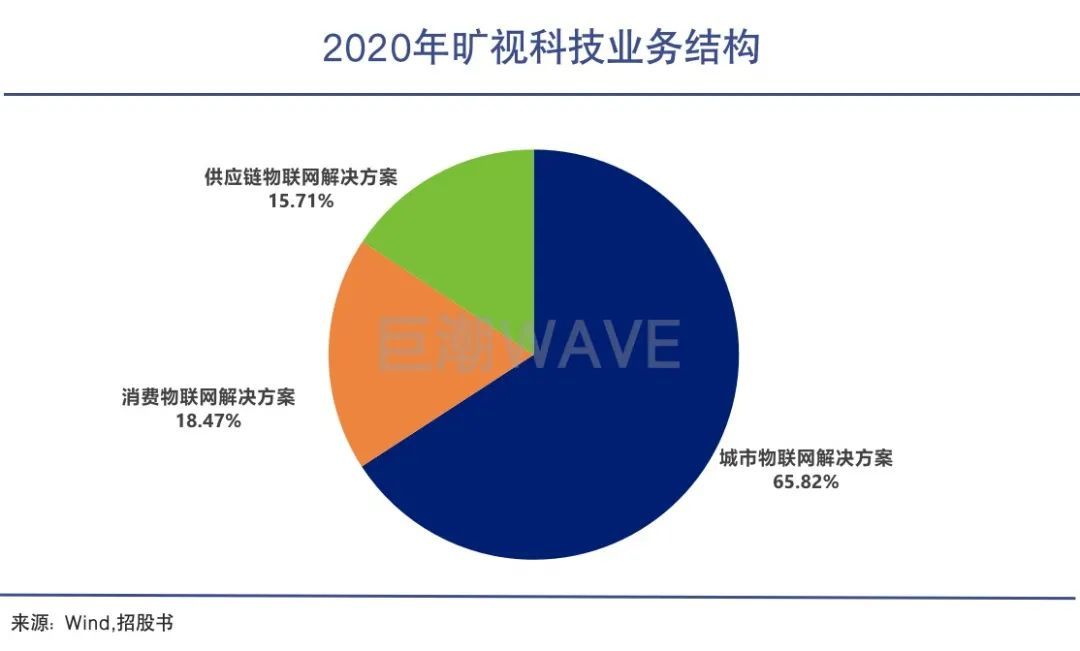

以安防场景为例,旷视的城市物联网解决方案业务2020年的毛利率仅有26.13%, 远低于行业内玩家海康威视(46.53%)和大华股份(42.70%)。 众所周知,后两家企业都是以硬件为主业,在公众印象中仍然是硬件公司。

官网资料显示,旷视2015年就已进入城市物联网领域,至今已有6年多时间,按理说已经探索并积累了较长时间,但这样的毛利率水平与公众心目中“高科技高毛利“的AI公司的印象并不相符。

在另一个重要应用领域——“AI+物流“当中,旷视同样遇到了强劲的行业对手。

旷视在2017年开始率先接触“AI+物流”领域,自研了包括AMR机器人、SLAM导航智能无人叉车、人工智能堆垛机等多款智慧物流硬件,为客户提供仓库、工场及零售店的软硬件一体化解决方案。目前该业务已经占到了旷视总营收的15.7%。

但AI+物流领域也并非一片蓝海。行业内的玩家如极智嘉、快仓、鲸仓科技、海康机器人等都可以提供软硬件一体的物流仓储解决方案,AI算法也几乎成为了行业内的标配。

旷视要在短时间内深入了解行业know-how,自研多款硬件,从零开始赢得客户的信任,从激烈的竞争中脱颖而出并不容易。招股书显示,2020年、2021年上半年,旷视的供应链物联网解决方案的毛利率分别仅有5.76%和3.43%。 不到十位数的毛利率甚至低于一般的硬件代工企业。

落地到具体应用场景时,身怀先进AI技术的AI企业,为何打不过行业内玩家?

细究原因,一方面,AI技术只是最终解决方案当中的要素之一,在不同的应用场景发挥的作用轻重不等。旷视在AI技术上可能更胜传统对手一筹,但在品牌、渠道、硬件基础、客户服务等其他要素上可能并不占据优势。

另一方面,随着阿里、腾讯等巨头亲自下场做算法(蚂蚁的刷脸系统已结束与旷视合作改为自研),图像识别算法的门槛越来越低,也越来越不值钱。

Gartner研究总监孙鑫就曾表示,“几年前,厂商们还在依靠其专有的高级分析库进行竞争,现在所有的入门级技术都可以通过开源库获得。即便是没有AI经验的企业都可以驾驭这些算法。”

在此背景下, AI技术能力已经不再是旷视独占的核心竞争优势。 如上文所言,安防领域的海康大华、物流机器人领域的极智嘉、快仓等,都已经开始普遍采用AI技术。

值得一提的是,在IPO首轮审核阶段,旷视就被证监会要求说明其对技术领先性的表述是否客观。此后,公司主动删掉了“世界级”、“全球规模领先”、“世界范围获得广泛认可”等形容词。

04

写在最后

商汤上市后股价大涨,让不少投资者对AI企业的资本化之路充满了期待。

但烧钱能力夸张、商业化进展缓慢且前景不明等问题,始终影响着以旷视科技为代表的AI企业的基本面和投资者信心。

经历了早期的爆发后,AI产业已经进入了与场景结合、应用落地的新阶段。不能为客户带来真实价值的AI企业将被淘汰出局。

对于旷视来说,其未来的成长前景和价值最终都要回归到一个核心问题,其AI产品到底能否帮客户带来收入、降本增效? 想要赚钱,必须为客户赚更多的钱。如果做不到这一点,再华丽的高科技概念都很难让客户买单、让投资者信服。