自助餐发展报告 2024:自助餐“卷土重来”,平价自助大热

近年来,下沉市场涌现出了不少 " 平价自助餐 ",如 16 元现炒自助快餐、29 元自助小火锅、49 元自助烤肉等。与此同时,餐饮市场其他赛道也纷纷引入自助模式,如甜品自助、面包自助、素食自助、饺子自助、小龙虾自助、早餐自助、下午茶自助、小料自助、米饭自助等,整个餐饮赛道掀起了一股自助风潮。

为何此前沉寂的自助餐赛道会重新翻红?自助餐赛道还有哪些值得关注的亮点与趋势?消费者对自助餐的态度又如何?

近日, 红餐产业研究院特别推出了《自助餐发展报告 2024》 ,带大家一起洞察自助餐赛道的发展新动向。

01 自助餐 " 卷土重来 ",下沉市场最有潜力

自助餐这一用餐形式起源于欧洲,约 20 世纪八九年代在我国开始流行。自助餐赛道曾经在高端自助品牌金钱豹的引领下进入爆发期,而后随着大量自助餐门店经营不善而陷入了调整和转型阶段。

近年来,一些聚焦单一品类的新派自助餐品牌兴起,同时部分非自助餐的品牌也引入了自助模式,自助餐赛道焕发出新的生机,并逐渐从一种业态向经营模式转变。

近年来,一些聚焦单一品类的新派自助餐品牌兴起,同时部分非自助餐的品牌也引入了自助模式,自助餐赛道焕发出新的生机,并逐渐从一种业态向经营模式转变。

红餐大数据显示,截至 2024 年 7 月,全国自助餐总门店数已超过 6 万家。企业数量方面,近年来自助餐的企业注册量虽波动较大,但企业数量保持着稳中有增的趋势。企查查数据显示,2023 年全国自助餐相关企业注册量近 6,000 家,同比增长 32.7%;2024 年 1 — 7 月,全国自助餐企业注册量为 2,600 余家。

红餐大数据显示,截至 2024 年 7 月,全国自助餐总门店数已超过 6 万家。企业数量方面,近年来自助餐的企业注册量虽波动较大,但企业数量保持着稳中有增的趋势。企查查数据显示,2023 年全国自助餐相关企业注册量近 6,000 家,同比增长 32.7%;2024 年 1 — 7 月,全国自助餐企业注册量为 2,600 余家。

华东地区自助餐门店占比近四成,三线及以下城市自助餐门店数占比过半

从全国各区域的自助餐门店数分布来看,华东地区的自助餐门店数占比最高,达 38.0%。其次是西南、华北和华中地区,门店数占比均超过了 10%。

具体到省级行政区,江苏、山东、四川的自助餐门店数占据了前三,门店数占比分别为 9.8%、8.8% 和 7.5%。

从线级城市分布来看,三线城市的自助餐门店数占比最高,为 22.3%。其次是二线城市和新一线城市,门店数占比分别为 21.7% 和 20.3%。值得注意的是,三线及以下城市的自助餐门店数占比为 50.6%,下沉市场分布了较多的自助餐门店。

具体到城市,成都、北京、上海的自助餐门店数占据了前三,门店数占比分别为 2.9%、2.6% 和 2.4%。自助餐门店数 TOP10 城市除了北、上、广、深四个一线城市之外,其他均为新一线城市。

具体到城市,成都、北京、上海的自助餐门店数占据了前三,门店数占比分别为 2.9%、2.6% 和 2.4%。自助餐门店数 TOP10 城市除了北、上、广、深四个一线城市之外,其他均为新一线城市。

部分自助餐品牌冲刺千店,自助模式向其他赛道蔓延

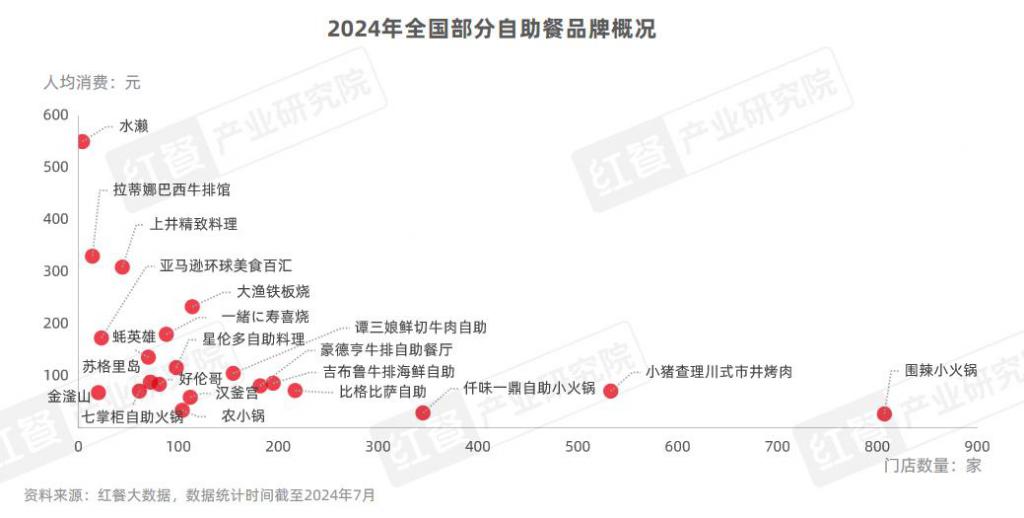

自助餐赛道的参与者众多,除了星级酒店的综合自助餐之外,自助餐赛道各细分领域也跑出了一些代表性的品牌。如主打小火锅自助的围辣小火锅门店数已超过了 800 家,主打中式烤肉的小猪查理川式市井烤肉门店数突破了 500 家,主打比萨自助的比格比萨自助门店数也超过了 200 家。

从这些自助餐品牌的所属品类来看,覆盖了火锅、烤肉、西餐、异国料理等多个品类,赛道参与者愈发多元化。

随着自助餐热度的升温,自助模式也引起了餐饮市场的高度关注,一些其他赛道的品牌也在尝试引入自助模式。诸如甜品自助、面包自助、小龙虾自助、麻辣烫自助、快餐自助、早茶自助、下午茶自助等不同类型的自助餐厅也在不断涌现,自助模式在整个餐饮行业内迅速蔓延。

随着自助餐热度的升温,自助模式也引起了餐饮市场的高度关注,一些其他赛道的品牌也在尝试引入自助模式。诸如甜品自助、面包自助、小龙虾自助、麻辣烫自助、快餐自助、早茶自助、下午茶自助等不同类型的自助餐厅也在不断涌现,自助模式在整个餐饮行业内迅速蔓延。

自助餐人均消费跨度较大,人均百元以下的门店占比超六成

由于自助餐涵盖了众多品类,品牌定位也不尽相同,因此,其人均消费呈现出较大的跨度,既有 30 元以下的亲民价位,也有超过 300 元的高端选择,可满足不同消费者的需求。

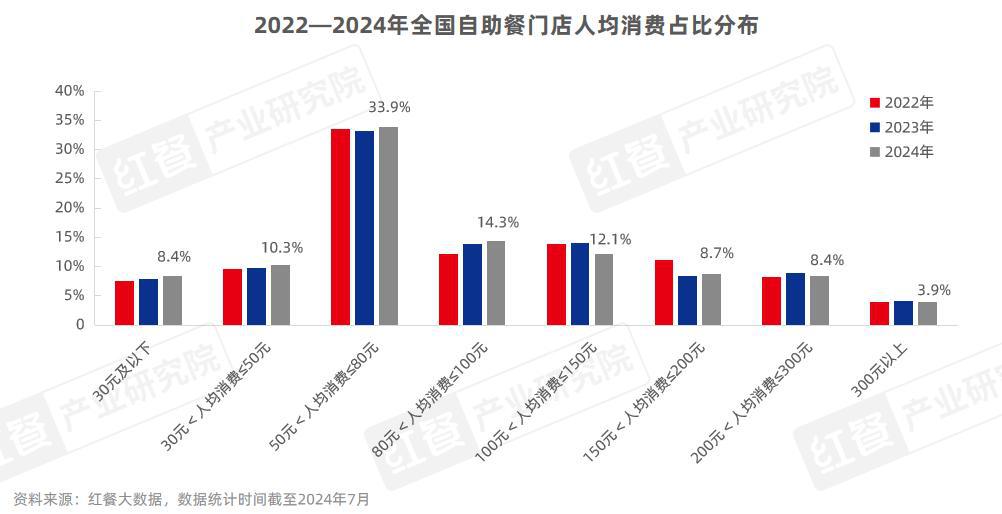

红餐大数据显示,人均消费在 100 元及以下的自助餐门店占到了 66.9%。其中,50~80 元区间的自助餐门店数占比最高,占比为 33.9%,其次是 80~100 元的人均消费,占比为 14.3%。

值得注意的是,人均消费在 50 元以下的自助餐门店占比为 18.7%,随着近年下沉市场平价自助小火锅的快速崛起,自助餐价格带得到进一步拓宽。

值得注意的是,人均消费在 50 元以下的自助餐门店占比为 18.7%,随着近年下沉市场平价自助小火锅的快速崛起,自助餐价格带得到进一步拓宽。

02 自助模式多元化发展,平价化、下沉化、细分化成趋势

在竞争日益激烈的市场环境下,自助餐品牌从丰富自助模式、聚焦品类、调整价格定位、开拓下沉市场等方面积极谋变,以寻求长远的发展。

总体来看,自助餐赛道主要呈现了以下亮点:

自助模式多元化发展,并渗透到多条餐饮赛道

近年来,经历过调整期的自助餐赛道再次升温,同时自助模式也变得更加多元。

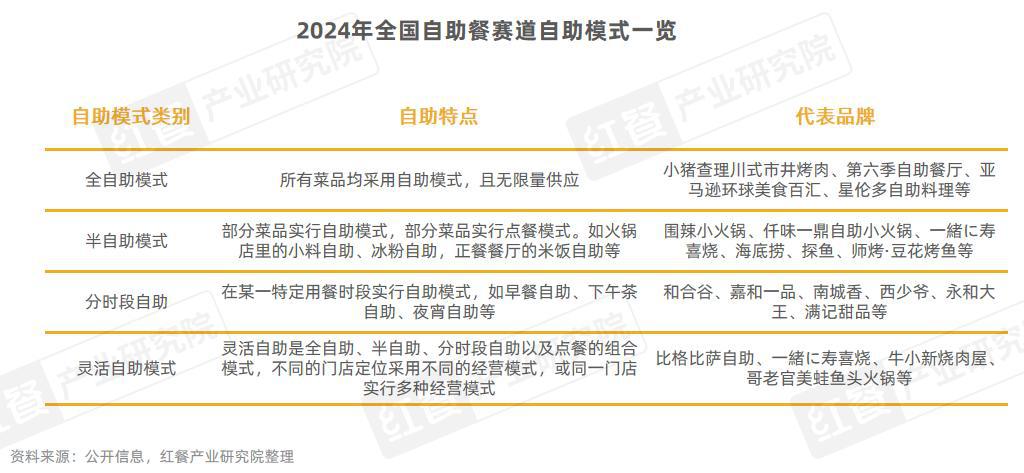

从自助模式的类别来看,有全自助模式、半自助模式、分时段自助模式和灵活自助模式。其中,半自助模式是餐厅里的部分菜品实行自助模式,部分菜品实行点餐模式;而分时段自助是在某一特定用餐时段实行自助模式。

正是由于自助模式的多元化,部分非自助餐品牌也推出适合自身的自助模式。比如海底捞、探鱼、师烤 · 豆花烤鱼等品牌推出了小料自助、冰粉自助,和合谷、嘉和一品、南城香等品牌推出了早餐自助,满记甜品推出了午市甜品自助和夜宵自助等。

正是由于自助模式的多元化,部分非自助餐品牌也推出适合自身的自助模式。比如海底捞、探鱼、师烤 · 豆花烤鱼等品牌推出了小料自助、冰粉自助,和合谷、嘉和一品、南城香等品牌推出了早餐自助,满记甜品推出了午市甜品自助和夜宵自助等。

" 平价自助 " 兴起,自助餐人均消费向百元以下倾斜

随着近年来消费需求和观念的变化,越来越多的消费者希望以更加实惠的价格享受到优质的美食和服务。因此,不少 创业 者以 " 平价自助 " 切入自助餐赛道,如 16 元的现炒自助快餐、29 元的自助小火锅、49 元的自助烤肉等。而部分高端星级酒店自助餐为了吸引消费者,推出了自助餐早餐月卡、自助餐年卡等活动。

从自助餐的人均消费变化趋势来看,2022 — 2024 年自助餐的人均消费有下滑趋势。红餐大数据显示,截至 2024 年 7 月,全国自助餐人均消费在 80 元及以下的门店数占比为 52.6%,比 2023 年提高了 1.9 个百分点;人均消费在 100 元及以下的门店数占比为 66.9%,比 2023 年提高了 2.4 个百分点。

从自助餐的人均消费变化趋势来看,2022 — 2024 年自助餐的人均消费有下滑趋势。红餐大数据显示,截至 2024 年 7 月,全国自助餐人均消费在 80 元及以下的门店数占比为 52.6%,比 2023 年提高了 1.9 个百分点;人均消费在 100 元及以下的门店数占比为 66.9%,比 2023 年提高了 2.4 个百分点。

品牌瞄准下沉市场扩张,三线及以下城市门店数占比上升

近年来,很多自助餐品牌瞄准下沉市场的消费潜力,在下沉市场迅速拓店。比如小火锅自助品牌仟味一鼎自助小火锅、围辣小火锅等品牌超 7 成以上的门店在三线及以下城市,烤肉自助品牌小猪查理川式市井烤肉、汉釜宫等品牌在三线及以下城市的门店数占比超过了六成。部分高端自助餐品牌也在拓展下沉市场,如上井精致料理陆续进驻了河南洛阳、河南安阳等城市,目前其门店在三线及以下城市的占比超过了 10%。

据红餐产业研究院观察,近三年,下沉市场的自助餐门店数占比在上升。红餐大数据显示,截至 2024 年 7 月,全国三线及以下城市的自助餐门店数占比为 50.6%,比 2023 年提高了 0.4 个百分点,比 2022 年提高了 0.7 个百分点。

据红餐产业研究院观察,近三年,下沉市场的自助餐门店数占比在上升。红餐大数据显示,截至 2024 年 7 月,全国三线及以下城市的自助餐门店数占比为 50.6%,比 2023 年提高了 0.4 个百分点,比 2022 年提高了 0.7 个百分点。

赛道细分化,自助餐品牌聚焦品类规模化发展

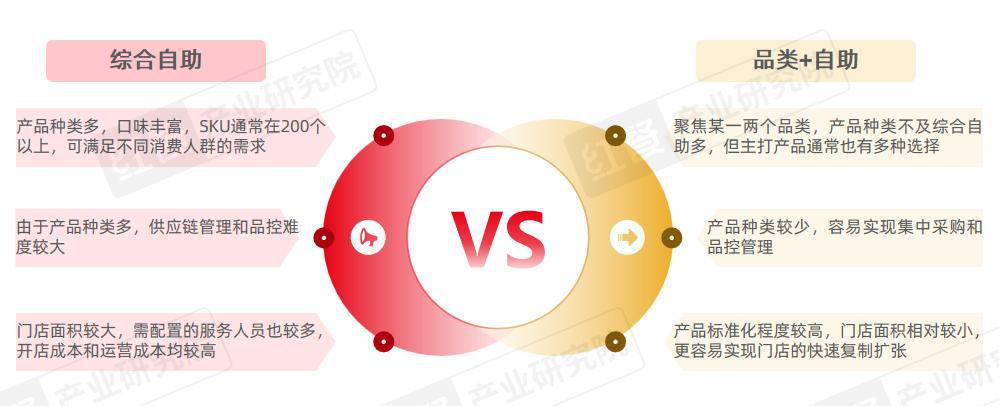

从目前的自助餐品牌及其规模来看,聚焦品类的自助餐品牌拓店速度相对更快。比如,烤肉自助、火锅自助、比萨自助等细分赛道均跑出了数百家门店的品牌,而综合自助品牌少有门店数突破百家。一方面综合自助产品种类多,供应链管理和品控难度较大;另一方面,综合自助的门店模型较重,开店成本和运营成本均较高,拓店难度进一步加大。

聚焦到单一品类的自助餐细分赛道,可通过主打产品塑造差异化,提升品牌辨识度。同时,较少的产品种类更容易实现产品的标准化,有利于门店的快速复制扩张。

聚焦到单一品类的自助餐细分赛道,可通过主打产品塑造差异化,提升品牌辨识度。同时,较少的产品种类更容易实现产品的标准化,有利于门店的快速复制扩张。

03 火锅、烤肉类自助餐门店领跑,牛排、海鲜 " 自立门户 "

近年来,自助餐细分化趋势渐显,一批自助餐品牌主打更细分、更聚焦的细分主题自助,比如火锅自助、烤肉自助、牛排海鲜自助、日料放题等,这些细分主题自助逐渐占领自助餐市场。

红餐大数据显示,截至 2024 年 7 月,全国自助餐门店中,火锅类自助餐的门店数占比最高,为 27.2%;其次是烤肉类自助餐,占比为 22.1%;主打牛排、海鲜的自助餐门店数占比也不低,为 17.9%;主打日式放题和比萨自助的自助餐亦有一定的占比,分别为 3.7% 和 1.3%。

红餐大数据显示,截至 2024 年 7 月,全国自助餐门店中,火锅类自助餐的门店数占比最高,为 27.2%;其次是烤肉类自助餐,占比为 22.1%;主打牛排、海鲜的自助餐门店数占比也不低,为 17.9%;主打日式放题和比萨自助的自助餐亦有一定的占比,分别为 3.7% 和 1.3%。

自助小火锅发展迅速,以高性价比占领下沉市场

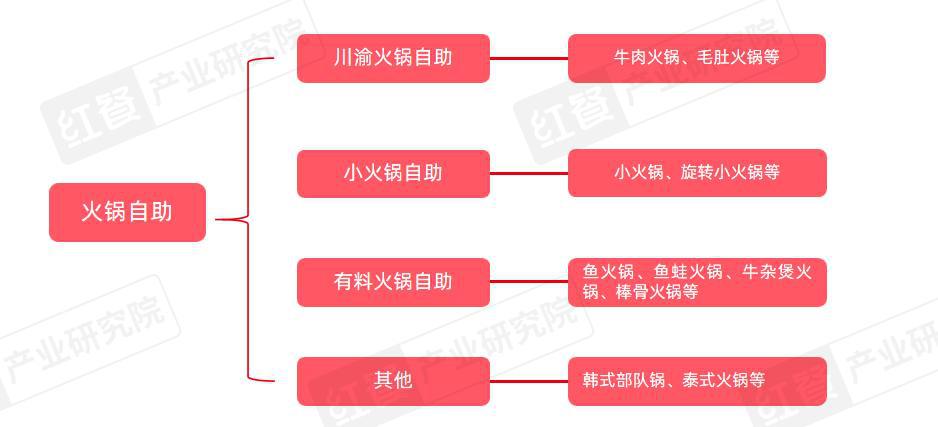

作为自助餐赛道门店数最多的细分领域,火锅类自助餐品牌为了塑造差异化进一步细分。

比如,七掌柜自助火锅、谭三娘鲜切牛肉自助火锅等品牌主打川渝火锅自助;仟味一鼎自助小火锅、龍歌自助小火锅、农小锅等品牌主打小火锅自助;锦城川喜鱼稻田蛙、重庆何乌鱼、小阿煲牛腩牛杂羊肉自助等品牌主打有料火锅自助。此外,还有部分自助餐品牌主打异国料理火锅,如韩式部队锅、泰式火锅等。

其中,自助小火锅发展最为迅猛。比如,发源于河南的围辣小火锅门店数已突破了 800 家,仟味一鼎自助小火锅、陈钢串串香、苏小北回转小火锅、农小锅等品牌的门店数也都超过 100 家。

其中,自助小火锅发展最为迅猛。比如,发源于河南的围辣小火锅门店数已突破了 800 家,仟味一鼎自助小火锅、陈钢串串香、苏小北回转小火锅、农小锅等品牌的门店数也都超过 100 家。

在人均消费上,自助小火锅品牌的人均消费主要集中在 30 元左右,主打高性价比。因此,自助小火锅在下沉市场十分受欢迎。

烤肉自助发展较快,部分中式烤肉品牌冒头

近年来,自助餐赛道中的烤肉自助发展也较快。不仅有发展较早的韩式烤肉、巴西烤肉,如韩盛 · 盛江山自助烤肉、汉釜宫、拉蒂娜巴西牛排馆、拉丁餐厅巴西烤肉自助等,主打中式烤肉的自助餐也有部分品牌冒头。如成立于 2020 年的小猪查理川式市井烤肉主打川派烤肉,已拥有 530 余家门店,仅 2023 年这一年,其新开门店就超过了 240 家;成立于 2022 年的集牧自助烤肉营地主打东北烤肉,门店数约 30 家。

这些烤肉自助品牌的人均消费主要集中在 60~100 元区间。从烤肉方式来看,韩式烤肉品牌主要采用电烤方式,中式烤肉多使用炭烤方式,而巴西烤肉则是后厨烤好后再现切给消费者。

这些烤肉自助品牌的人均消费主要集中在 60~100 元区间。从烤肉方式来看,韩式烤肉品牌主要采用电烤方式,中式烤肉多使用炭烤方式,而巴西烤肉则是后厨烤好后再现切给消费者。

此外,诸如韩风源烧烤涮自助餐厅、钱小奴创意自助等自助烤肉品牌采用涮烤一体锅或者给消费者提供火锅涮煮食材,让消费者可同时体验烤肉自助与火锅自助,以提升就餐体验。

牛排、海鲜 " 自立门户 ",品牌多为综合型自助

早期,牛排、海鲜等产品是综合型自助餐吸引消费者的卖点。近年来,牛排、海鲜开始 " 自立门户 ",不少自助餐品牌将牛排或海鲜作为餐厅主打产品,甚至直接在品牌名称或门店名称中加上牛排或海鲜等字眼,开辟出了自助餐的细分赛道。

例如,吉布鲁牛排海鲜自助主打牛排和海鲜,其门店数已超过 190 家;豪德亨牛排自助餐厅、快乐爱斯米牛排自助、贝拉厨房牛排自助餐厅等品牌主打牛排自助;星伦多自助料理、蚝英雄、Mr.Fish 鱼鲜生海鲜放题等品牌主打海鲜自助,部分品牌甚至通过高端海鲜食材提升品牌档次和客单价。

从这些品牌的主要产品来看,除了主打的牛排和海鲜外,还有比萨、意面、烧烤、烤肉、小火锅、中式菜品、甜品、水果等,保留了综合型自助产品种类多样的特点。

从这些品牌的主要产品来看,除了主打的牛排和海鲜外,还有比萨、意面、烧烤、烤肉、小火锅、中式菜品、甜品、水果等,保留了综合型自助产品种类多样的特点。

星级酒店自助餐月卡、年卡吸睛,主题自助提升消费者粘性

传统的酒店自助餐在自助餐赛道也占据着重要市场地位。据国家文化和旅游部数据,2023 年全国星级酒店总营业收入 1,609.0 亿元,同比增长 36.6%,其中,餐饮收入 634.1 亿元,占星级酒店总营收的 39.4%。

此前,星级酒店的自助餐厅主要面向酒店内部房客提供餐饮服务。之后,众多星级酒店自助餐厅向大众消费者开放,推出了单次自助套餐。但这些星级酒店自助餐的单次人均消费通常高达数百元,对于普通消费者来说价格偏高,因此普通消费者的就餐频率偏低。

为了吸引酒店周边的消费者,一些酒店如费尔蒙、喜来登、希尔顿、万豪以及北京新国贸饭店等,推出了诸如早餐自助月卡、午餐或晚餐自助年卡等优惠活动。此外,为了增强消费者体验,一些星级酒店还不断推出不同主题的自助餐,为消费者带来全新的用餐体验,从而提升其吸引力和消费者粘性。

为了吸引酒店周边的消费者,一些酒店如费尔蒙、喜来登、希尔顿、万豪以及北京新国贸饭店等,推出了诸如早餐自助月卡、午餐或晚餐自助年卡等优惠活动。此外,为了增强消费者体验,一些星级酒店还不断推出不同主题的自助餐,为消费者带来全新的用餐体验,从而提升其吸引力和消费者粘性。

04 结语

当前,自助餐赛道的再次翻红,也印证了消费者对于这种高自由度用餐形式的消费热情未减。红餐产业研究院 "2024 年餐饮消费大调查 " 数据显示,五成以上的自助餐消费者每月至少吃一次自助餐。

随着近年来消费者在餐饮消费方面的态度愈加理性和审慎,面向下沉市场的 " 平价自助 " 正好契合了当前消费趋势。未来, 性价比高、供应链成熟、门店模式轻的小火锅自助与烤肉自助有望跑出千店品牌 。

来源:红餐网