洞察 2024:中国网络短剧行业竞争格局及市场份额 ( 附市场集中度、企业竞争力分析等 )

行业主要上市公司: 阿里影业 ( 01060.HK ) 、哔哩哔哩 ( BLIL ) 、华策影视 ( 300133.SZ ) 、完美世界 ( 002624.SZ ) 、中文在线 ( 300364.SZ ) 、掌阅 科技 ( 603533.SH ) 、浙文互联 ( 600986.SH ) 等

本文核心数据: 战略集群 ; 竞争梯队 ; 波特五力模型 ;

中国网络短剧主体竞争梯队

目前中国网络短剧在逐步上线,但体量相对较小。从 商业 模式的金字塔收益上看,分账 / 分销最大收益的是抖音和快手这样的视频平台,他们有着最多的用户群体和大数据推送等技术资源,决定了大多数网络短剧的播放量、 营销 动向和口碑等,因此处于金字塔的顶端。

此外其他主流渠道也是引流的重要平台,例如爱优腾、哔哩哔哩等,由于有着众多粘性高的会员群体,他们也是制作公司需要依赖的重要渠道。

IP 和版权方有着主要的内容源泉,同时这些公司依靠版权收益等不断壮大,有一定的话语权。制作和出品相对地位较低,主要原因是竞争激烈,二次创作同质化严重,大部分优质的创作公司集中精力在电视剧等长视频的赛道上,对于网络短剧的投入较少,大部分都是规模较小的制作公司,因此他们目前处于较劣势的地位。

中国网络短剧题材竞争格局

中国网络短剧题材竞争格局

根据不同剧集题材在抖音上线的数量、平均互动情况进行分类了解到,2022 年平均互动超过 10 万的视频题材有恋爱、校园、喜剧、战神和家庭,其中恋爱和校园视频数量和互动情况最高,是热门题材 ; 喜剧、战神和家庭是主流题材。魔幻尽管讨论热度高,但是相关视频数量较少,此外穿越、乡村、悬疑、职场等题材视频上线数量较少,有特定的受众群体,但是群体画像相对固定,例如职场就是职场群体,乡村题材的主要观众是农村群体,悬疑主要是年轻男性群体,相对小众。

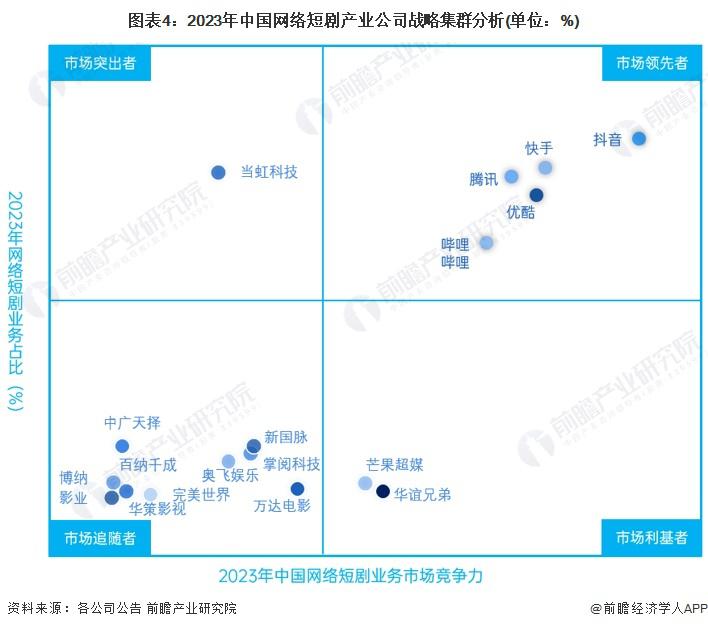

中国网络短剧行业公司战略集群分析

中国网络短剧行业公司战略集群分析

根据 2023 年公司业绩、公司制作产品、网络短剧上线部署等情况进行市场竞争集群分析了解到,目前大部分企业业务较小,尤其是产业链中上游的 IP 版权、内容创作、影视制作等规模较小,竞争力相对较弱,处于市场追随者状态,当虹科技由于影视技术先进,主要服务于网路短剧处于市场突出者。市场领先者是各大视频平台,例如抖音快手、爱优腾、哔哩哔哩等,芒果超媒、华谊兄弟等市场规模相对较大,布局网络短剧资源较好,但是主要还是扎根电视剧和电影等长剧集,对网络短剧的业务兴趣较低。

中国网络短剧行业竞争状态总结

中国网络短剧行业竞争状态总结

从五力竞争模型角度分析,目前行业激烈程度一般,主要是网络短剧需要进行一定的题材审核,但也存在产品同质化的现象。此外上游的议价能力一般,但是下游观众和广告商对于作品的口碑和质量较为看重,目前依旧是买方市场。替代品威胁较大,网络短剧的直接替代品就是短视频、长视频、电视剧和电影,后者的观众群体较大。

根据以上分析,对各方面的竞争情况进行量化,1 代表最大,0 代表最小,目前我国网络短剧行业五力竞争总结如下:

来源:前瞻网

来源:前瞻网