转轨尚未成功,京东仍需努力

无论是出于外部压力抑或是自身对求变的渴望,京东都义无反顾地踏进了价格战的汪洋大海。关于此现象,我们之前曾经多次撰文,并形成了以下基本结论:

1),低价的前提乃是需要平台在原有规模的条件下,仍然保持足够的边际增长动力 ( 分摊固定成本持续下降),如此平台便以更低成本为商家带来丰厚利润,这是一种理想的双赢局面;

2),从此来看京东 " 低价策略 " 的本质就回到了如何保持平台的流量增长;

3 ) ,京东在以往依靠品质电商以及搭上 " 消费升级 " 顺风车,实现了营收和利润双增长,但此路径极有可能因本轮价格战改变,在结果不明朗之前,市场应该保持谨慎,这构成了短期 " 利空 " 的主要因素。

在新的低价策略下,京东对组织架构(如更换 CEO)以及经营手段都进行了较大的革新(在最新的双十一中采销团队通过直播走向台前),我们以及市场会修正上述观点吗?

本文核心观点:

其一,量化和基本面分析互相验证,在转轨期中的京东仍然存在诸多不确定性,市场态度仍然十分保守;

其二,转轨创新本身是一个高风险博高收益的过程,冲破阻碍自然风光无限,但此时也不能忽视风险因此。

量化分析看市场分歧

我们首先从市场量化角度来判断京东当前所处情况,首先引入夏普指数( [ E ( Rp ) -Rf ] / σ p,E ( Rp ) 为预期收益,Rf 为无风险利率,σ p 股价波动标准差),简单来说夏普比率越大,市场预期收益对风险的补偿越大,股票便越值得持有。反之,该比率越低,其收益对风险补偿机制越低,该股票的 投资 价值也随之缩水。

上图为京东夏普比率的走势情况(基准为标普 500 指数),我们可以非常确切看到

当前京东的夏普比率不仅低于大盘标普 500,且数值跌破 0,

此情况已经十分接近 2018 年股价暴跌时候的情况,市场此时用钞票做投票,对京东投资采取十分审慎态度。

上图为京东夏普比率的走势情况(基准为标普 500 指数),我们可以非常确切看到

当前京东的夏普比率不仅低于大盘标普 500,且数值跌破 0,

此情况已经十分接近 2018 年股价暴跌时候的情况,市场此时用钞票做投票,对京东投资采取十分审慎态度。

我们再进一步延伸,夏普比率其实还包含着另外一层含义,回到公式( [ E ( Rp ) -Rf ] / σ p, 分母股价波动的标准差其实反馈了市场分歧情况,也就是说当市场充满分歧之时,股价往往表现出极大的波动性。

夏普比率下行的过程中,往往伴随着市场分歧的放大,市场信心,股价是可以通过具体量化手段进行直观表现的。

2022 年之后,京东该比率便一蹶不振,这也能再次验证我们开篇的结论:市场对京东当前的 " 定性 " 分歧仍然极大,在未能形成统一共识前投资的热忱明显不足。

接下来我们再引入投资界朋友最爱谈论的指标:阿尔法(超额收益率,阿尔法越大超额收益率越高,因此许多朋友将寻找高阿尔法视为投资信念)。

在上图中阿尔法自 2023 年初之后便不断下滑,与夏普比率同样跌破了 0 点大关,此时从量化角度来看,投资京东很难找到超额收益率。

在上图中阿尔法自 2023 年初之后便不断下滑,与夏普比率同样跌破了 0 点大关,此时从量化角度来看,投资京东很难找到超额收益率。

量化分析的特点在于以统计学,数学模型为手段,将企业的市场表现以客观呈现,进而从数字中我们可以读到市场的喜怒哀乐。当然在此许多朋友仍然会对量化表示不信任感,认为市场经常会误判企业,有朋友就经常表示此时的低估往往意味着巨大机会。

事实果真如此吗?

转轨进入深水区

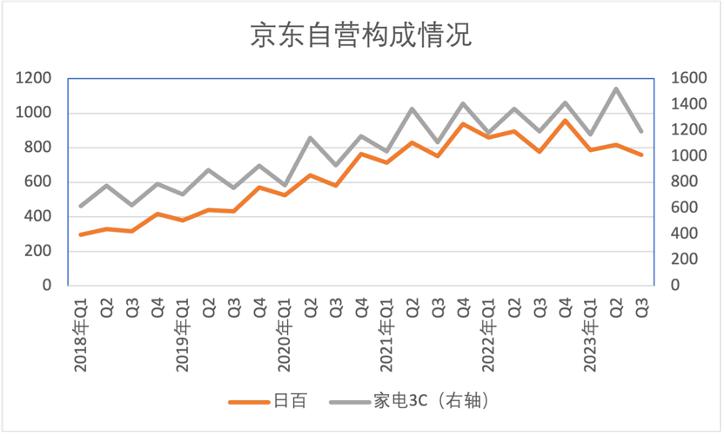

我们回到基本面分析,2023 年 Q3 京东营收同比增长为 1.7%,考虑到上年同期的特殊情况,该数字并不能说是一个十分高的成绩,其中自营收入下降 0.9%(电器 3C 类商品保持不变,日百类商品收入下降),服务性业务中广告平台收入同比增长 3%,物流收入同比增长 19.3%。

初看此成绩我们还是有些诧异:

其一,向开放平台要增量是近年来京东经营的重点,2023 年京东组织架构调整甚至还取消了事业群制 , 全面打通自营与 POP 系统,可谓是近年以来京东最大的一次组织调整,但 3% 的广告平台收入增速是不能令人满意的;

其二,2018 年以来,非 3C 化品类异军突起(尤其在京东超市的成功运营之下),成为彼时京东降 3C 权重,实现全品类运营最好的注脚,只是在当前似乎又有了一些不确定性。

其三,如开篇所言,京东如果要长期保持 " 低价 " 标签,无论是对自营还是开放平台,具有足够大的边际效应乃是其前置条件,从目前的增速中并不能体现出此优势,也就是说此时京东如果要强行低价,大概率就需要平台自我补贴。

其三,如开篇所言,京东如果要长期保持 " 低价 " 标签,无论是对自营还是开放平台,具有足够大的边际效应乃是其前置条件,从目前的增速中并不能体现出此优势,也就是说此时京东如果要强行低价,大概率就需要平台自我补贴。

那么产生上述问题的原因主要是什么呢?

我们首先从自营业务入手,在 经济 学界一直有 " 库存景气度 " 的说法,当经济预期见好,市场往往会提前补充库存已备不时之需,而一旦预期回落则会提前甩掉库存换现金流,以提高经营的稳定性, 库存也是 " 顺周期 " 的重要参照指标。

京东亦是如此,自营电商作为其基石发家业务,我们可以沿用上述库存顺周期原则去判断京东管理层当前的预期情况。

当京东一路高歌猛进之时,其库存几乎呈线性增长,

2022 年之后,京东库存便转轨到了收缩阶段,当自营业务增速不再时,库存规模也随之下降。

当京东一路高歌猛进之时,其库存几乎呈线性增长,

2022 年之后,京东库存便转轨到了收缩阶段,当自营业务增速不再时,库存规模也随之下降。

控制好库存一方面可以通过回笼现金流缓解企业经营压力,另一方面库存规模的迟迟不回补(尤其是京东这类大零售企业)也使得我们对企业未来经营景气度多了几分警惕。

作为京东的基石业务,自营零售部门一直是企业的 " 门面担当 ",市场在分析京东时,也经常会用一条暗线去重新解构其 商业 模式:

自营高品质服务——以低毛利率提高平台美誉度——提高平台获客效率——加速推进平台化进程——以开放平台 " 卖流量 " 获得利润。

2019 年之前,彼时宏观经济仍然向确定中的 " 消费升级 " 道路奔去,京东自营的优势在上述反应链中就得到了彰显,当拆掉 " 二选一 " 这一行业藩篱之后,几乎一致性认为京东乃是最大的获利方,当然该预期最终没有实现。

2020 年之后,受一系列因素影响,宏观经济情况发生大逆转,消费升级被消费降级取代,上述反应链也就无法正常进行下去。 当用户越来越在意 " 性价比 " 时,自然会忽视一些 " 品质感 " (前文我们发现京东日百品类增速下降的原因也大致在此),这一方面会导致京东原有的品质溢价能力因为需求端的不足而减弱,另一方面当用户不太愿意继续为 " 品质 " 买单,就会对其获客效率产生剧烈扰动。

受此影响,京东就不得不变阵采取以下措施 :

其一,自营业务要面临严峻的去库存工作,我们此前也分析过京东自营业务极有可能通过降价牺牲毛利的形式来实现去库存目的,近期双十一中我们看到采销团队开始站在直播一线,这也都是去库存的压力使然;

其二,当自营业务对平台获客拉动力弱化之后,为提高下沉效率,京东就需要提高市场费用预算,提高 " 买量成本 ",要么就要对平台商家流量补贴以换得低价承诺,这些最终都会反馈在企业的经营层面。

2021 年以来,京东的 EBITDA 利润率(息税折旧前利润)便急转直下,从巅峰时候接近 8%,跌到不足 2%。

2021 年以来,京东的 EBITDA 利润率(息税折旧前利润)便急转直下,从巅峰时候接近 8%,跌到不足 2%。

对于转轨期内的企业,不仅意味着要就此告别舒适区,过往辉煌早已成历史,京东必须踏上新的征程,同时也提醒市场企业此时可能存在较高的 " 转轨成本 ",短期内侵蚀投资者利益。

分析至此我们也就大致能解释市场为何当下仍然对京东仍存在相当大分歧:

原有自营业务功能被颠覆——自营去库存,开放平台补贴商家——自营收入下降,利润压缩——平台化收入增速不及预期(3% 同比增长)——市场恐出现不高不低不上不下境地。

一家创始人主导的企业是具有鲜明的改革和锐意创新魄力的(在企业治理层面也没用太大束缚),但事物的两面性就在于,若改革成功则万事大吉,而一旦创新失败,投资者就要必须承担巨大的损失。

在一切未能清晰之前,市场不会轻易下注企业。我们固然可以说市场是保守,是没有企业家精神的,甚至是失效的,但就对当前的京东来说,我们所分析的市场观感并不一定就是误判的。

京东此次改革能否取得最后的大捷,我们尚不得而知,只是建议大家 " 上头 " 时可以参照以下指标:

其一,内需动力持续见好,使京东的消费升级优势可以得到释放,一定程度上降低转轨财务负担;

其二,京东在价格战中取得大捷,不仅价格低,且平台的增速重回到两位数以上。

来源: 思辨财经