半导体设备市场现状:应用材料重返龙头

半导体行业从军事应用起步,一直是所有社会发展的基础,一切呈指数级增长的事物都依赖于半导体。

这不是一个温和的行业。超过两年的产品就卖不出去,要么供应太多,要么根本没有。半导体的稀缺性比其他任何东西都能更快地杀死公司,而以错误的价格购买元件可能会导致产品无法销售。

虽然该行业的供应渠道极其复杂,但它们也是了解正在发生的事情的关键。供应网络中某处的变化会引起网络中来回移动的涟漪。由于这些传播,您可以预测供应网络的其他区域会发生什么,并且可以预见未来。

所有战略制定中的第一个问题是“发生了什么?”我们通过剖析行业及其供应链并为客户提供战略投入来谋生。

当然,您可以与所有股票分析师一起参加 投资 者电话会议,聆听魅力超凡的盈利承诺者 (CEO) 告诉您到底发生了什么!我们仍在接听电话,但我们知道每个人都度过了一个不错的季度并获得了市场份额。我们通过分析来检查废话。它并不总是正确的,但它总是中立和独立的。

所有半导体公司都有一个出色的季度并获得了市场份额!

不——它不是从一粒沙开始的!它从一个设备开始。有些设备比任何其他人造物体都更先进,并且不断发展。它们从默默无闻地存在于北欧大学城,如今成为中国与西方世界地缘政治博弈中的重要资产。

这使得分析半导体设备市场成为我们所做的最令人兴奋的事情之一。

设备市场重点企业

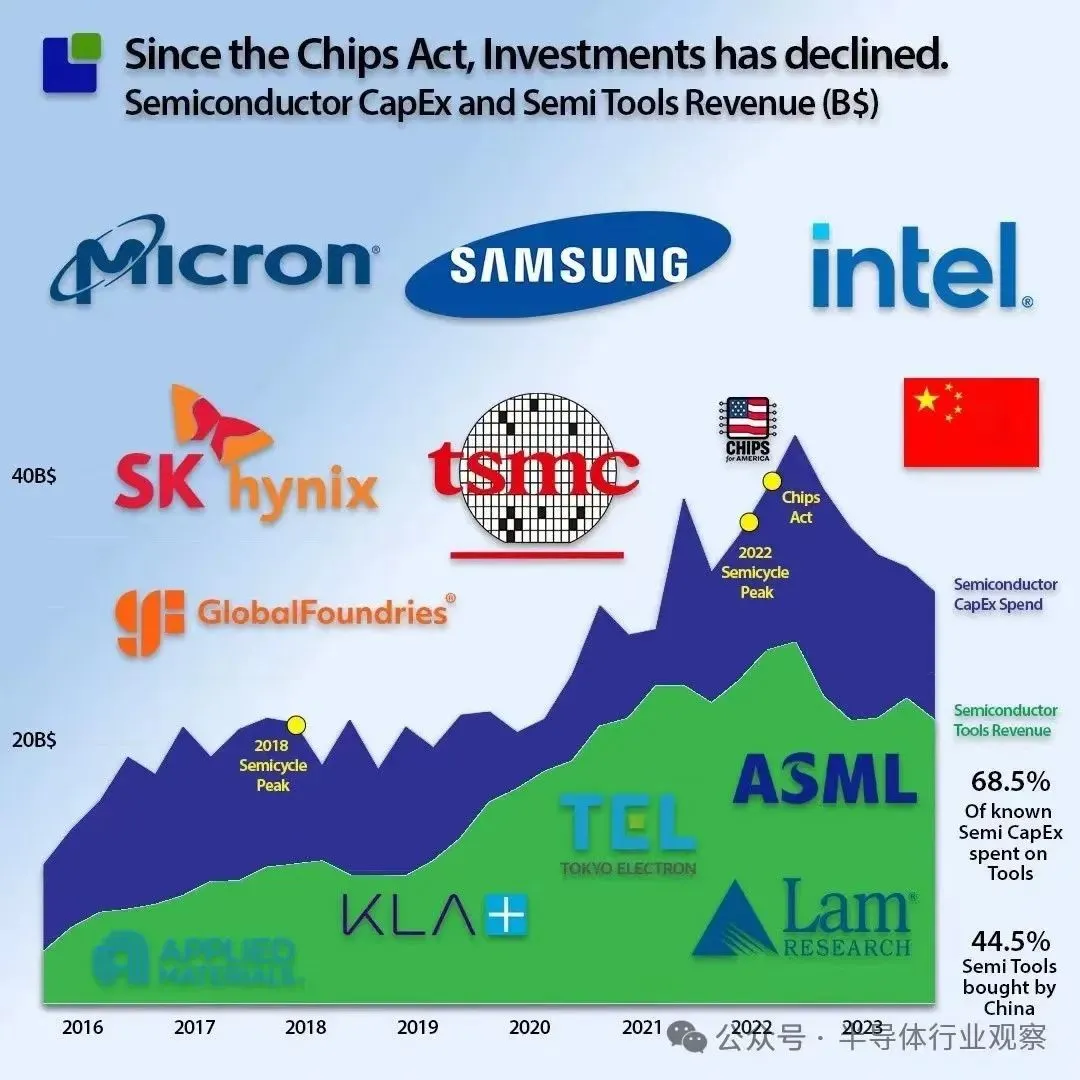

与听到有关半导体补贴、赠款和新工厂建设的所有噪音时应该预期的相反,设备的收入并没有增长。这并不是说它不会发生,只是说它是出乎意料的。此外,美国正试图重新夺回最先进逻辑节点芯片制造的霸主地位;您应该期待 ASML 的增长,该公司为业界提供最先进的光刻设备。

现在的情况正好相反,ASML 的收入下降了近 30%,而其最大的竞争对手东京电子则增长了 17%。

领先的沉积公司 AMAT 在 2024 年第一季度重新成为最著名的设备公司,占据 23% 的市场份额。

虽然《芯片法案》和补贴无疑最终会影响设备销售,但目前还没有发生。补贴的目标是独立于中国的影响,无论是军事还是 经济 。尽管如此,当西方国家分发金钱时,中国人并没有袖手旁观。

自美国《芯片法案》签署以来,整体设备销量有所下降,而对中国的设备销量却有所增加。目前西方顶级设备制造商销售的设备中有近 45% 是中国购买的。

《芯片法案》对设备销售产生了重大影响,尽管影响不是预期的方向。美国、台湾和韩国的设备销量显着下降,而中国对西方半导体设备的需求却有所增加。

据估计,与晶圆厂建设相关的所有资本支出 (CapEx) 中 75% 是设备支出,其中光刻设备占成本的最大份额。

以下是大型半导体工厂所有者的资本支出概述。《芯片法案》签署后,资本支出每季度突破 40 亿美元,但此后一直在下降。毫不奇怪,设备收入随着资本支出的发展而变化,但有两个有趣的偏差:

1、随着时间的推移,设备在资本支出中所占的份额越来越大

2、除非《芯片法案》签署之后。

毫无疑问,《芯片法案》和其他补贴推动了这一变化,但并未朝着预期的方向发展。我们并不是试图暗示《芯片法案》不会对美国半导体行业产生重大影响,只是说它可能会产生一些意想不到的副作用。

首先,《芯片法案》改变了半导体投资的时机,也影响了半导体投资的地点。

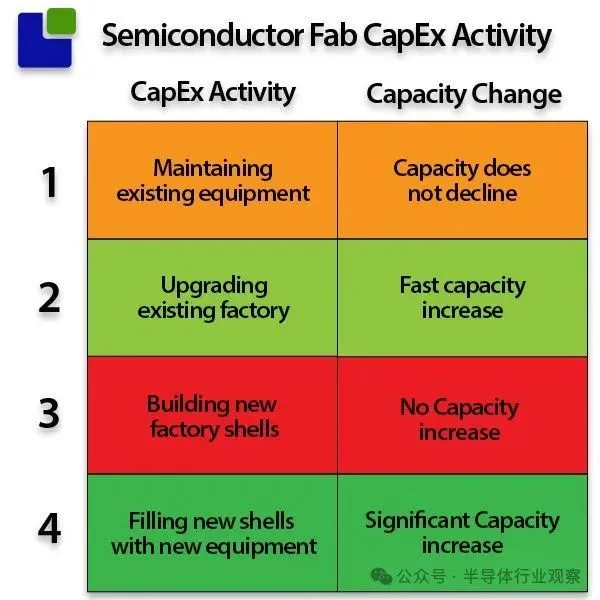

其次,它改变了资本支出的支出方式。大大简化后,半导体工厂主将大笔资金花在四项活动上:

由于半导体设备脆弱且老化速度快,因此大量资本支出用于维护和一对一更换,以防止产能下降。内存公司在经济低迷时期未能做到这一点 。

目前,半导体工厂所有者已经降低了升级现有工厂以获得补贴的优先级。美国政府和其他人希望你把你的大盒子放在他们的后院来访问糖果罐。

目前,存储器之外有充足的容量和最小的逻辑节点,但我们正处于半导体周期的早期。我们正在修改供需方程,这可能会对整个行业产生巨大影响。很快,我们将再次受到容量限制,而这一次,我们将不会通过升级活动来建立容量。随着个人电脑和智能 手机 潜在的人工智能升级周期,它可能会变得令人讨厌。

突然之间,所有来自补贴的产能都将在 2026 年初上线,从而创造出一个潜在的“半导体周期之母”。

但中国呢?

所有这些花钱都是为了阻止中国主导半导体行业的企图。自从中国当局了解到价值不在于组装而是锁定在组装的半导体中以来,这种情况已经发生了几十年。已经进行了大量投资,但事实证明这比预期要困难。

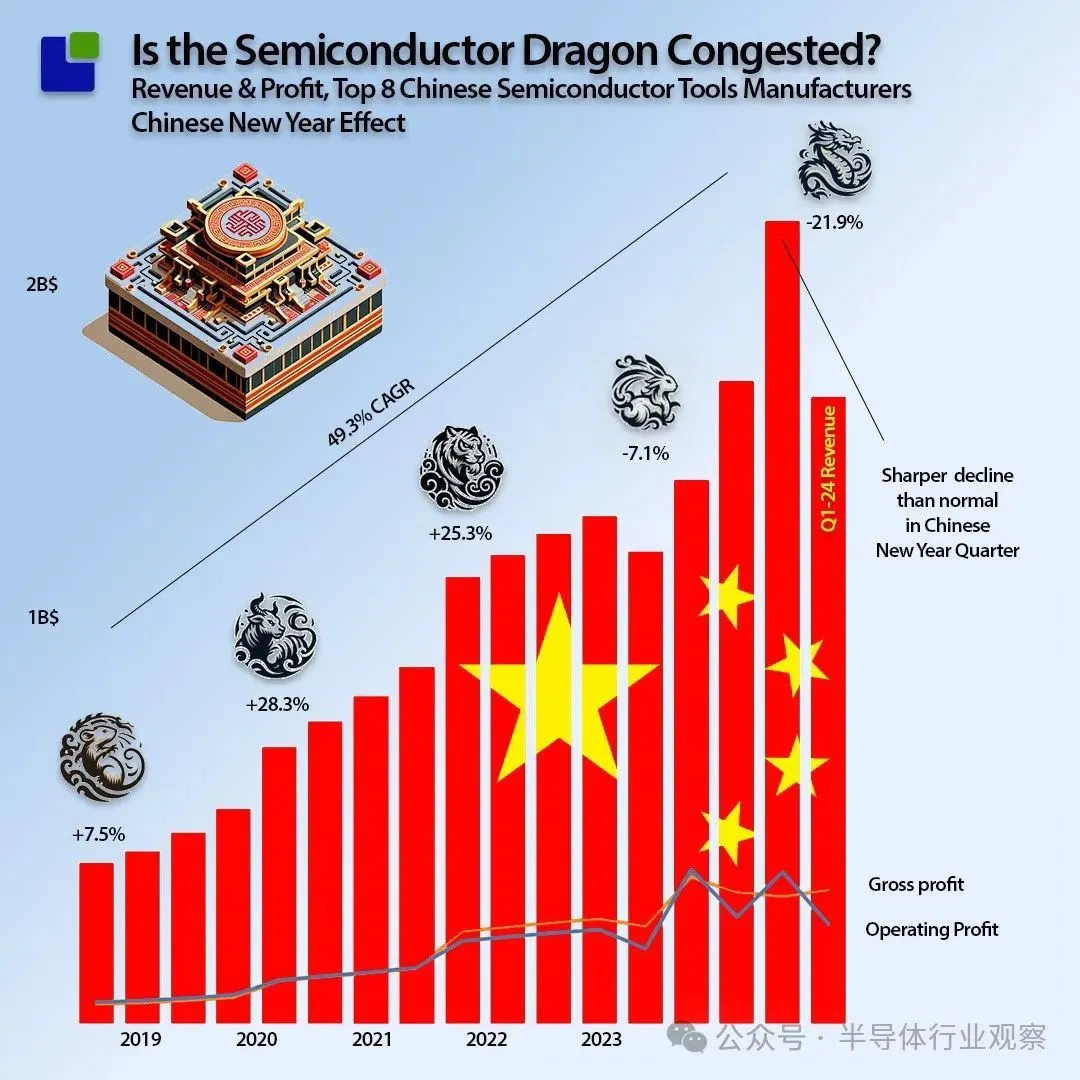

随着地缘政治紧张局势加剧,中国当局将重点从建设半导体制造能力转向投资半导体设备,因为最先进的设备被禁运。

尽管与西方制造商相比,中国半导体设备行业规模较小,但其复合年增长率却以近 50% 的惊人速度增长,直到 2023 年最后一个季度达到 20 亿美元以上。

增长在 2024 年第一季度停止——21.9% 的下降幅度超出了农历新年所能解释的范围。通过比较今年的假期影响和去年的情况就可以看出这一点。

看起来供应链拥堵。幸运的是,我们的小数字框可以为讨论增添趣味。

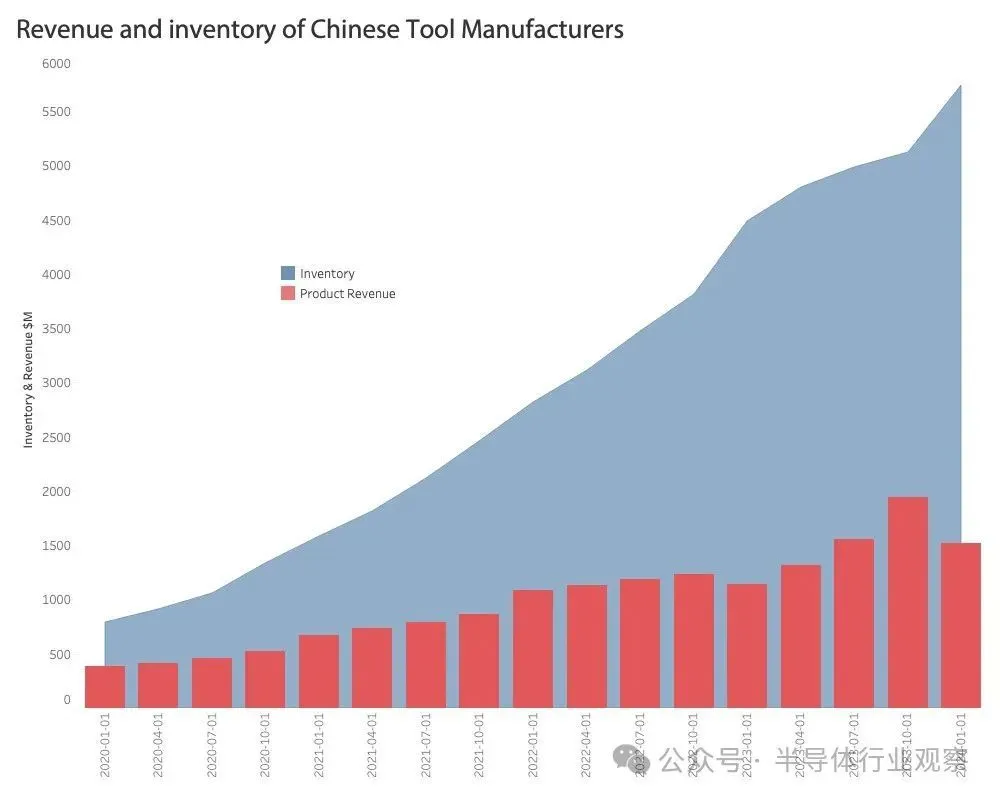

中国设备制造商增长迅速,但也积累了大量库存。

接近三年的库存意义重大,尤其是在需求崩溃的情况下。

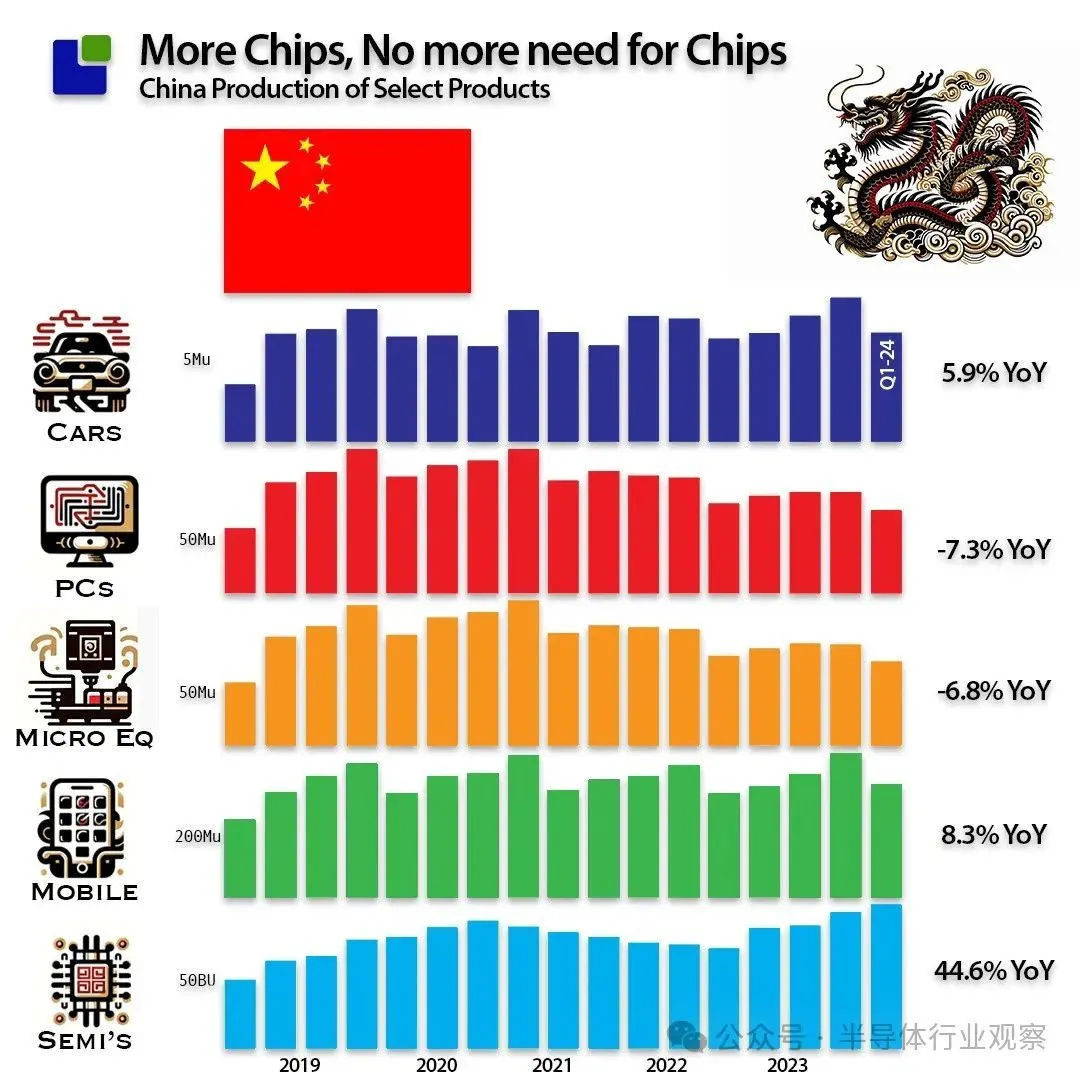

通过生产单位统计,我们可以了解中国本土的需求情况。可以看出,大多数重要的半导体产品的增长速度不如以前。总的来说,它们与去年持平。

半导体制造除外。较一年前大幅增长 44.6%,供应的市场几乎持平。

中国人向西方市场大量提供廉价产品并不是因为他们愿意,而是因为他们没办法。

中国已经在与关税作斗争,拜登政府本周让关税变得更糟。半导体关税将从25%提高到50%,电动 汽车 将被征收100%关税。这不会让中国的供应过剩变得更容易。

正如您所看到的,目前市场上发生了很多事情,很难准确预测哪些战略决策将被证明是正确的。我们将继续监测所有渠道,寻找真相。

【来源: 半导体行业观察 】