当互联网金融遇上《匆匆那年》,有哪些不能说的风险?

早在18日晚“三马”参与华谊股份定增的消息一发出,金融圈和娱乐圈就炸开了锅。中国平安几乎同时宣布推出名为“平安好戏”的娱乐金融平台,与《匆匆那年》开展联合营销。然而,互联网金融进入影视业,这并非第一例。

阿里“娱乐宝”与《小时代4》《狼图腾》等电影的开展合作,百度“百发有戏”投资《黄金时代》,《我就是我》《十万个冷笑话》电影的成功众筹,以及P2P网站投资惊悚电影《碟仙诡谭》等,以电影作为切入点,构建“消费金融”的新型跨界合作已经成为巨头们抢夺的热点。但其中存在哪些法律问题,投资人又要面临何种风险?本文详细地梳理了电影与新型互联网金融模式合作的五个典型案例,并作出了具体的法律分析,告诉你那些互联大佬不会说的投资风险。

案例一:阿里“娱乐宝”+《小时代4》《狼图腾》等

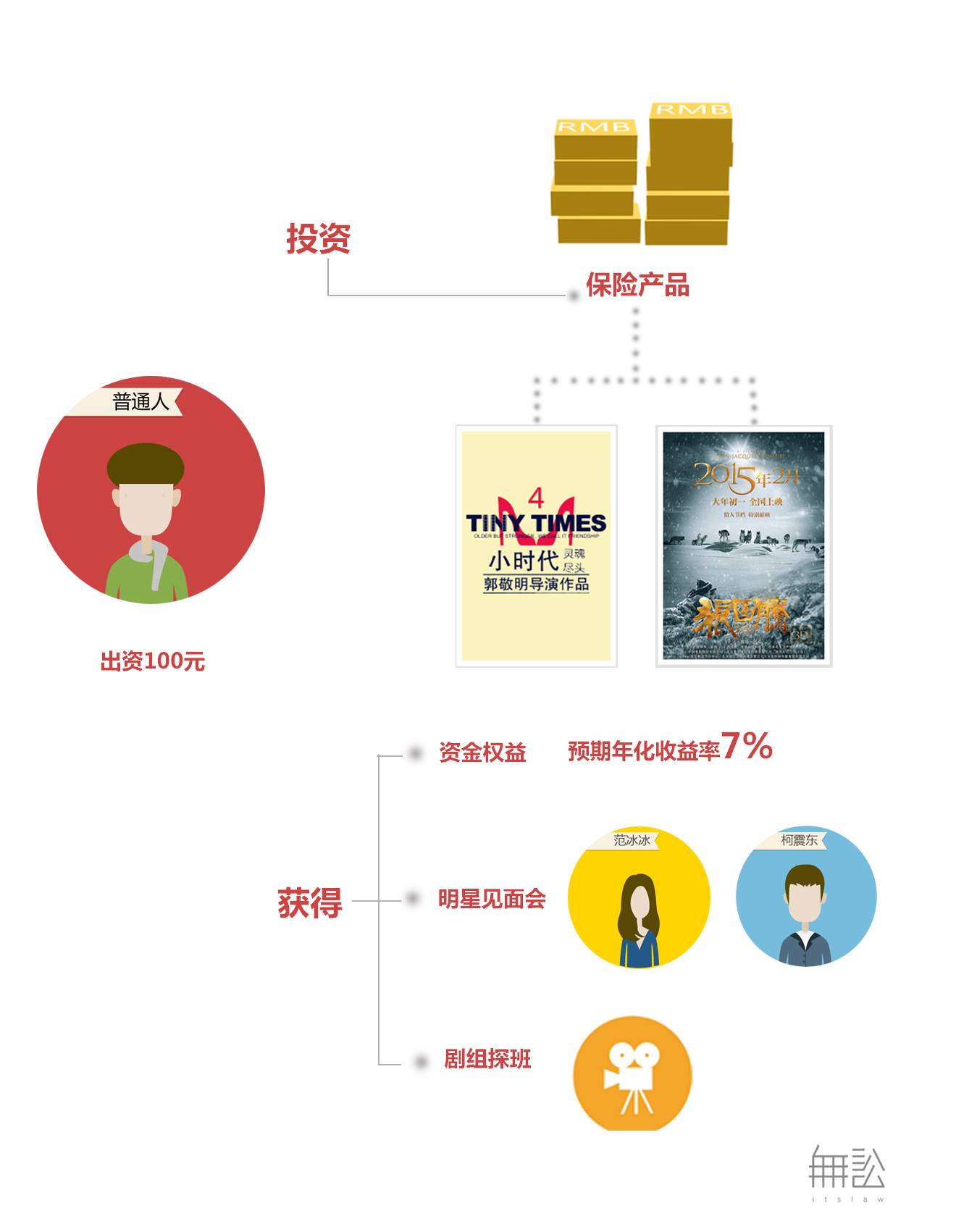

3月26日下午, 阿里巴巴 在微博上宣布,其数字娱乐事业群将推出理财与增值服务平台“娱乐宝”。网民出资100元即可投资热门影视作品,游戏等文化产业相关内容,以期获得资金及剧组探班、明星见面会等娱乐方面的权益。

娱乐宝对接的是国华人寿旗下“国华华瑞1号终身寿险A款”的投资连结型保险产品。官方称预期年化收益率7%,不保本不保底。用户通过投资该保险产品,间接投资了电影。

娱乐宝首期项目包括电影《小时代4》、《狼图腾》、《非法操作》、以及社交游戏《模范学院》等6个项目,总投资额7300万元。其中,影视剧项目投资额为100元/份,游戏项目的投资额为500元/份,每个项目每人限购两份。网民可以在手机淘宝中的娱乐宝预约页面,选择感兴趣的项目进行“投资”。这意味着,将有数十万人通过娱乐宝参与到影视娱乐投资中,过一把“投资人”的瘾。娱乐宝的所谓的娱乐权益、及其参与感才是这个产品的关键所在。

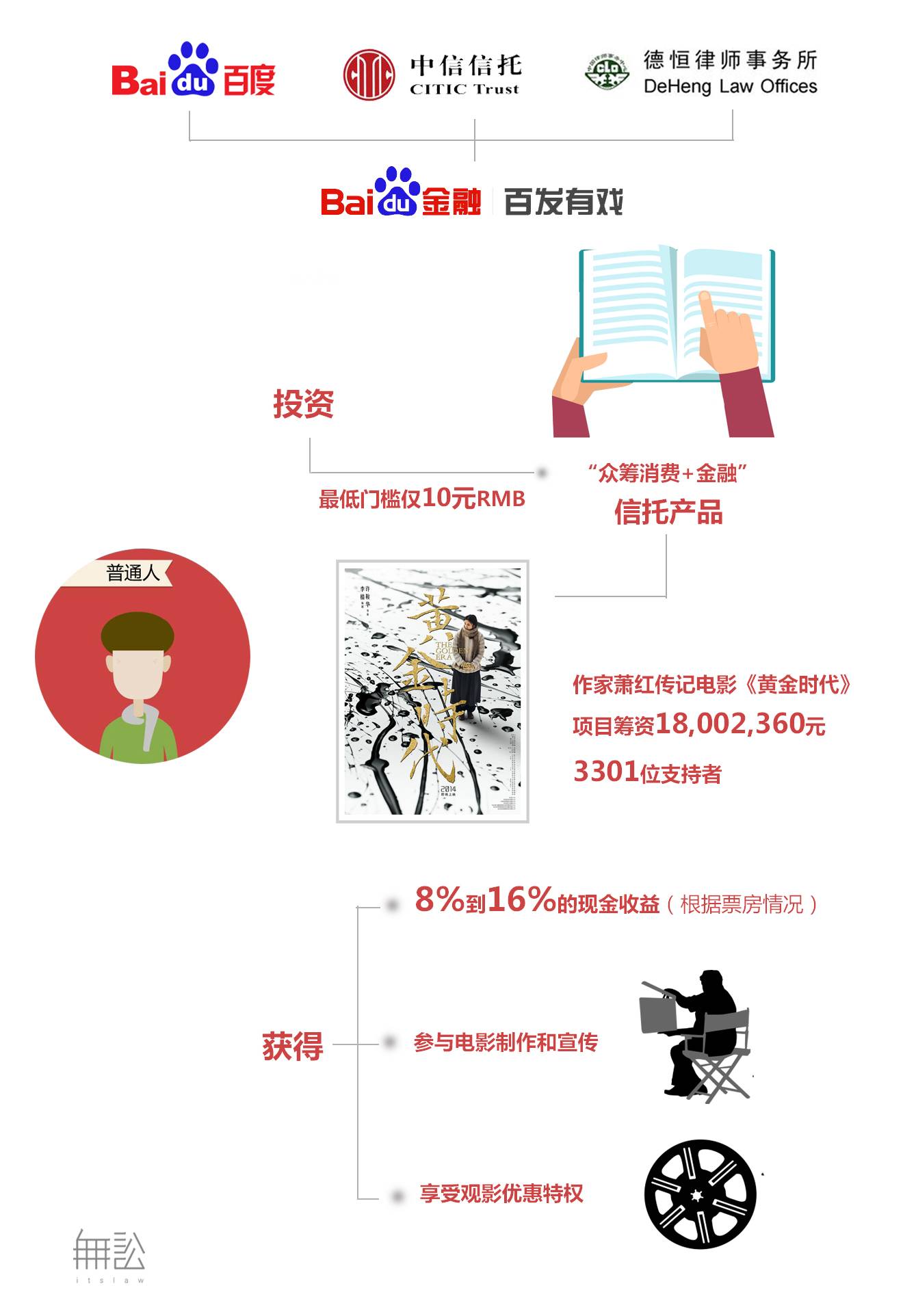

案例二:百度“百发有戏”+《黄金时代》

9月,百度联合中影股份、中信信托和北京德恒律师事务所发布“百发有戏”,定位为“众筹消费+金融”的信托产品,最低门槛仅10元人民币,用户可获得电影票等权益,并根据票房情况有可能得到8%到16%的现金收益。该产品的背后是中信信托成立的消费信托,将用户的消费权益变成收益权。“百发有戏”特殊之处在于,它并不只是将百度当作一个渠道,而是创造了一个全新的投资模式:让用户在消费的同时进行理财,理财的同时进行消费,且两者可以相互刺激。

首期推出的项目是著名作家萧红传记电影《黄金时代》。据百发有戏公开资料介绍,该项目计划筹资1500万元,最低筹资10元,时间为2014年09月22日至10月22日。至项目结束后,共有3301人参与此次众筹,筹集金额1800余万元,超额完成筹资计划。该众筹项目采用“消费+金融”模式,收益将根据《黄金时代》的票房变化而定,如果该影片的票房低于2亿元,则以不超过8%的年利率进行补偿;如果票房为2亿至6亿(不包括6亿),每增加1亿票房收益率提升一个百分点;若票房为6亿以上(包括6亿),收益率则为16%。

不过“百发有戏”正在努力淡化众筹色彩,中信信托资本市场总监冯彦庆称,产品并非一个保本投资,如果电影亏损,那么将没有金融收益。

对“娱乐宝”和“百发有戏”的法律分析:

“娱乐宝”和“百发有戏”从本质上来说都是具有多重结构的理财金融产品。为了最大程度上克服制度性障碍,避免法律及合规瑕疵,使小额众筹概念与高风险、高收益的影视投资结合起来,阿里与百度都颇费了一番心机。

“百发有戏”在推出时没有使用“众筹”这一定位,而是称作“电影大众消费平台”。

阿里巴巴 的“娱乐宝”也称自己并非“众筹”模式,只是属于能够提供预期资金收益的保险理财产品。通过保险的形式,规避了向不特定的人群筹集、通过互联网等媒介公开邀约、许诺回报等法律红线。

两者都在努力回避众筹色彩。

其原因在于国内政策要求“众筹不得向外界承诺任何资金回报和收益”,并且众筹有200人限制。

“200人”问题一直是我国资本市场非常敏感的红线,一般认为,“200人”红线为《证券法》第十条规定的“向累积超过二百人的特定对象发行证券”(认定为公开发行)引发的相关问题。由于向累积超过200人的特定对象发行证券为公开发行,而未经许可的公开发行即有非法融资的隐患。而众筹暂定为非公开发行,因此仍需要坚持面向特定对象发行的原则,发行人数不得超过200人。