P2P行业洗牌后,是否会出现寡头垄断的格局

最近,关于合并的消息很多。首先是滴滴和快的的合并案,再就是春节期间流传着“两桶油”合并的消息,在之前比较近的合并是“南北车”的合并。互联网金融界是否会赢者通吃,发生大量合并案发生,后来者的出路在哪里,这些笔者一直在思考。

P2P原本的含义

国内P2P平台大致是:给你很高收益,而且本金担保或者本息担保,承诺兜底,出了坏账,平台垫付,和银行存款性质比较类似。这种模式称之为“类银行”模式。

而这种平台是一个伪P2P平台,做的工作和银行类似。现在规模较小,银行不屑于做,但后期如果做大,笔者认为以目前国内的金融格局,抢银行的饭碗,会死得很惨的。

真正的P2P是一种投资工具,是一个alternative investment,高风险,高回报,不保本。你有可能在平台上赚取10%的收益,你也可能血本无归,都取决于你投资的人。平台明确表示,你亏了钱,是你自己的事情,他们不承担任何责任。

随着市场的成熟,平台还是会朝着投资工具的方向发展。以下的分析,也是基于P2P是一个投资工具而非一个“类银行”模式的金融机构。

P2P难以出现垄断格局分析

一是P2P是一个地域性明显的行业,涉及很多线下业务。与一般互联网行业不同,P2P对线下资源有极强的依赖性,这主要体现在资产端。优质项目供不应求,行业存在明显需求。现在没有哪家平台可以掌握所有项目的信息,在此前提下,垄断寡头似乎不大可能。

二是由于投资人的风险偏好不一样,对收益风险的接受程度不同,必然导致需求的多样化。可能有的投资人对风险比较敏感,因此他们会选择收益比较低的,他们的核心要求是安全;也存在另外一种,在一定风险下追求高收益的,所以他们的诉求是收益。(P2P投资需要承担风险,注意第一个小标题分析)而一个或几个平台显然不能满足,平台的多样化是必然的。

三是即使是同一个投资人,无差异曲线表明,他们也可能会满意多种选择,而不局限于某一偏好,剩下的就是平台之间的信誉服务竞争。而这一块是不具备垄断壁垒的,因此众多平台是大概率事件,几家瓜分市场的可能性微乎其微。

四是平台本身就是多元化的,目标定位也不一样。目前利率低的如陆金所、招财宝;利率中等的如积木盒子、人人贷等;利率较高的如红岭创投等,各个目标受众不一样。多样化在一定程度上也成为彼此在同一个行业的护城河,“小而美”很容易生存下来。

五是金融行业本身不具备垄断性,即使是天朝,也是由于政府的管制,才导致目前的格局,但金融行业的垄断寡头性质也不浓厚。银行、券商、保险、基金都是竞争非常激烈的行业,这和互联网行业的BAT垄断区别还是蛮大的。

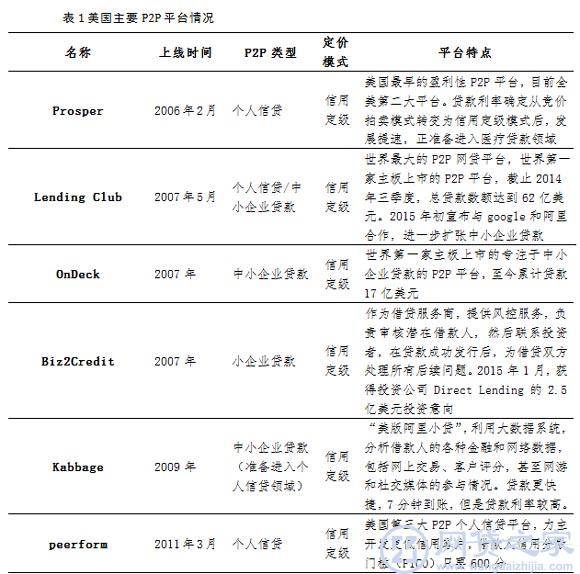

六是国外的发展也是呈现多极化的发展趋势。

国外虽有Lending Club等上市的标杆企业,但是市场也没有呈现出寡头垄断的迹象,处于每个公司都有自己的业务范围。估计国内也难以出现一家独大的情况

在从行业集中度的角度去思考一下,根据《行业年报》显示,截至2014年12月底,网贷行业贷款余额达1036亿元,贷款余额在5亿元以上的平台达36家,占全国的58.82%。

这些数据给人直观印象,这个行业目前绝无垄断迹象或者寡头迹象。

综合以上分析,笔者相信不久的将来,随着产业的成熟,投资者的成熟,会有合并案发生,但在总体格局转变为寡头或者垄断,是小概率事件。后来者或者行业排名靠后者,仍然还有机会,做到“小而美”。