8年烧掉30亿仍无产品问世,康方生物再闯IPO

图片来源@视觉中国

文 | 节点财经(ID:jiedian2018),作者 | 三条,编辑 | 化雪

2020年新型肺炎疫情的突然来袭,把医药板块的诸多公司送上了涨停板。一时间,医药、生物制药、医疗器械、防护用品、保健品都成了资本市场的热词,这或许是医药板块企业IPO的最佳时机。

2018年4月,港交所发布生物科技公司上市新规,允许未通过主板财务资格测试的生物科技企业带“B”上市,歌礼制药-B(1672.HK)、百济神州-B(6160.HK)、华领医药-B(2552.HK)、信达生物-B(1801.HK)、亚盛药业-B(6855.HK)等一批未盈利的生物医药类企业相继成功赴港上市。

近日,生物制药公司康方生物再次向港交所递交招股说明书申请主板上市,募集的资金约75%用于产品研发和商业化,约15%用于在中国广州及中山发展生产及研发设施,约10%用于公司运营资金,具体募资规模招股书中并未透露。

今天节点财经就和大家聊聊——康方生物IPO的“生死时速”。

风光背后的辛酸,三年亏损近4亿

康方生物创始人夏瑜博士是国家“千人计划”专家,曾任职中美冠科生物技术有限公司的高级副总裁兼太仓冠科生物分析检测有限公司董事。尤其是任职辉瑞-冠科亚洲癌症研究中心冠科负责人期间,夏瑜博士实现了全球第一例最大跨国制药公司抗体新药研发在中国的整体外包合作项目。

康方生物创世团队,创始人夏瑜博士(左二)

2012年3月,夏瑜博士与一批海归的免疫学专家创立康方生物,专注抗体、蛋白药物开发,产品主要用于肿瘤免疫治疗领域。在这位“美女博士创始人”的带领下,康方生物成为目前少数几家无需依靠CRO外包就能自主研发抗体的创新药企之一,曾一度受到资本市场的青睐。

然而8年过去了,这家公司并没有交出一份让投资者满意的成绩单。

据招股书显示,2017年、2018年、2019年前三季度,康方生物分别录得收入4012.2万、282.6万、7087.9万;同期,公司康方生物分别亏损993.2万、1.54亿、1.45亿,三年累计亏损近4亿。

数据来源:康方生物招股书,节点财经制图

而且,康方生物成立至今并没有产品问世,也没有进行商业化运作,而是借助创始人团队的行业资源,依靠对AK107、AK103及AK106等产品的授权,获得有关的预付款及里程碑付款。其中就有公司在2015年期间,向全球领先的製制药公司默克集团(Merck)授权了一种CTLA-4抗体(AK107),获得绝对价2亿美元(约合14亿人民币)。

一般来说,生物医药类公司的盈利周期比较漫长,财务前景更是充满不确定性。此前在2019年12月,康方生物因财务资料准备不足,公司招股书在2天后被发回。在更新版的招股书中,康方生物虽然补充了往绩两年半的财务数据,其亏损经营的现状与财务前景确实不容乐观。

康方生物的盈利能力取决于药物研发、新品获批及临床产品管线的成功。康方生物也在招股书中坦言,由于临床药物开发过程漫长、成本高昂且结果充满不确定性,公司自成立以来已经产生了大量的亏损,并且预计在未来的商业化进程中仍将继续产生亏损。

面对没产品、没盈利的现状,就连康方生物自己也都在招股书中表明,不能断定公司究竟什么时候才会有起色。那么,投资者该如何衡量康方生物的综合价值?康方生物陷入长期亏损背后的原因又是什么?

身陷“研发泥淖”,耗资近30亿尚无产品问世

康方生物长期处于亏损经营的状态,究其原因是其“研发投入”占比过大。

报告期内,康方生物的经营费用主要体现在研发支出、行政开支及财务成本三个方面。其中,研发支出是目前公司资金最主要的花费所在。据招股书显示,2017年、2018年及2019年上半年,康方生物的研发费用分别为6176.5万以及1.61亿、1.23亿,分别占开支及成本总额的79.16%、87.44%和88.87%。

相比同业企业,康方生物对研发的投入可谓是大手笔。据新京报统计,2019年上半年,医药生物上市企业(未包含医药流通企业)的研发投入占比最高的公司是国新健康、贝达药业、微芯生物、开立医疗和普利制药,分别占比43.05%、42.40%、26.91%、21.71%和20.58%;同期,占营收比的中位数为3.97%。如此一来,就不难解释为什么康方生物一直处于亏损状态了。

既然康方生物长期处于亏损状态,那它的运营资金又是从哪儿来的呢?

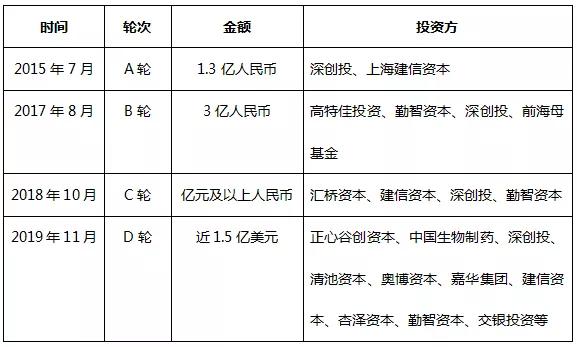

据节点财经=了解,康方生物除了在2015年获得2亿美元(约合14亿人民币)的授权许可收入外,在递交招股书之前,康方生物进行了4轮融资,累计融资金额近16亿人民币。值得一提的是,康方生物D轮融资的参与方阵容强大,领投方为港股药企龙头中国生物制药(01177.HK)。在许可授权与资本的支持下,康方生物总计获得近30亿人民币的输血。

康方生物融资历程 节点财经整理

据招股书显示,截至2019年年底,康方生物共有超过30个药物开发项目,10个抗体处于临床阶段,6个双抗及4个单抗获得美国FDA的IND批准,其中研发进度最快的双抗靶向药AK104和单抗、靶向药AK105都已进入II/III期关键性临床试验阶段。值得注意的是,康方生物最快的产品将于今、明两年才能提交新药申请,而从提交申请再到商业化运作,还需要数年时间。

这就意味着,康方生物8年来,在研发烧掉近30亿之后,康方生物尚没有产品问世,商业化运作或将“遥遥无期”。

康方生物药品研发进展

同比翰森制药(3693.HK)与歌礼药业-B(1672.HK),研制精神类药物的翰森制药于2019年6月登陆港股,2016年至2018年期间,连续三年累计盈利49.75亿,期间毛利率均值为92.6%,净利润均值为27.2%;研制抗病毒、癌症及脂肪肝疾病的歌礼药业,是港股生物医药板块“亏损上市第一股”,公司核心产品戈诺卫已在2018年6月获得新药申请批准,并在国内开始进行商业化。

与上述两家公司相比,翰森制药是“盈利上市”,歌礼药业即便是亏损上市,但其拥有已经进入商业化阶段的产品。回看康方生物,公司既没有盈利也没有产品获批进入商业化,又处在巨额研发支出的状态。如果不是上市募资,从公司目前账面上仅有2.033亿元现金及现金等价物的情况来看,结合往绩烧钱速度,康方生物账上的资金恐怕难以撑过今年。

或许,留给康方生物的时间真的不多了。

再闯港股IPO胜算几何?

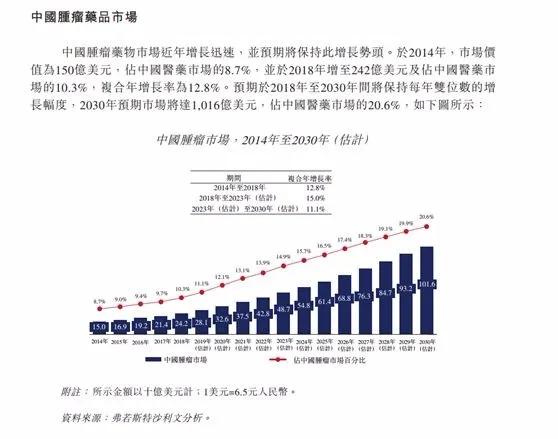

根据弗若斯特沙利文报告预测,全球肿瘤治疗市场在2018年至2023年期间的复合年增长率为11.1%;中国肿瘤药物市场的增长速度预期将会超过全球市场,预计2018年至2023年期间及2023年至2030年期间将分别按15%及11.1%双位数增长率增长,到2030年中国市场规模有望达1016亿美元。从商业角度来看,肿瘤药物的市场空间很大。

图片来源:弗若斯特沙利报告

在生物制药这个以“新药研发”论成败的领域,谁能率先研发出获批上市的药品,谁就能在赛道中胜出并获得丰厚的利润。这期间,一旦竞争对手的产品更早开发及商业化,那么同类型的产品就会面临被淘汰或不具备竞争力的窘境。因此,生物制药公司的市场竞争就更像是一场拼资金和研发实力的“军备竞赛”。

节点财经根据Wind数据梳理发现,2019年上半年,恒瑞医药、复星医药在研发投入上最舍得花钱,分别投入14.84亿、13.51亿;迈瑞医疗、科伦药业、华东医药紧随其后,分别为7.78亿元、6.66亿元和4.69亿元。从增速来看,有30家企业的研发费用同比增长超过100%,增长率最高的前五位分别为奥赛康、天目药业、正川股份、灵康药业、四环生物,增长率分别为1624.25%、700.66%、465.03%、342.31%、271.33%。

那么,在这样的市场竞争环境下,康方生物的成败,或将被“押注”在第一款问世的新药身上。

从康方生物的在研产品来看,公司的“王牌”是全球首个进入临床试验阶段PD-1/CTLA-4双特异性抗体产品——用于治疗多种肿瘤疾病的AK104。迄今为止,全球仅批准了3个双特异性抗体药物。据招股书显示,康方生物预计其提交新药申请最早也要到2021年下半年,在短时间内公司并不能指望AK104为其带来盈利。所以,康方生物的变现的只能寄托在用于肿瘤类药物PD-1和单抗靶向药物AK105身上。

值得注意的是,康方生物在单抗靶向药领域的产品AK105已落后于竞争对手。公开资料显示,默沙东旗下的单抗靶向药Keytruda已于2018年7月获准在国内上市;信达生物(01801.HK)、恒瑞医药(600276.SH)和百济神州(BGNE)的单抗靶向药也分别在2018年、2019年上市。其中,信达生物旗下的达伯舒甚至已进入国家医保,单品价格从7838元/100mg降为2843元/支。

且不说,康方生物面对同类厂商在时间上已处在被动,面对国家医保内的同类药品,康方生物还将在价格上面临挑战。同时,这些竞争公司的下一代药品或已进入研发周期、或正在陆续进入市场。康方生物能否从这样的竞争态势中获利,仍是未知数。

时逢医药行业变革大潮,康方生物面对同类厂商在时间上已处在被动,面对国家医保内的同类药品,康方生物还将在价格上面临挑战。同时,这些竞争公司的下一代药品或已进入研发周期、或正在陆续进入市场。在这样的竞争态势中,康方生物能否跟上时代和资本的步伐,仍是未知数。

回顾新型肺炎期间的资本市场波动,虽然疫情带动了一波医药股板块的上涨,但对于生物制药企业来说,则更需要公司重新审视经营策略。一方面,资本市场是残酷的,医药公司进入资本市场,既需要有强大的研发实力,也要遵循资本市场的规则;另一方面,新药开发是一个环环相扣的生态系统,“核心在研药品的商业化能力”是持续考验从业企业综合竞争力的巨大挑战。

因此,对于康方生物来说,赴港IPO只是其中一环,康方生物仍有很长的路要走。我们希望看到的是,在港股“亏损上市”获得募资资金的生物制药公司,在当下阶段既能专注药品研发,也能从容地应对风险。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

本文被转载1次

首发媒体 | 转发媒体

| 转发媒体