苹果支付来了,中国移动支付如何应对?

与苹果低调布局、待机而动、并以令对手措不及防之势搭建移动支付生态圈的故事相比,中国的移动支付市场讲述了一个雷声大、雨点小、蜿蜒曲折的故事。

2014年9月10日北京时间凌晨,苹果发布了全新的两款手机iPhone 6和iPhone 6 Plus,可穿戴智能设备Apple Watch及移动支付服务Apple Pay。尽管库克的One more thing是Apple Watch,但我认为这次发布会的最大亮点不是硬件,而是Apple Pay。该服务采纳了NFC(近距离无线通讯)技术,用户只需在终端读取器上轻轻一“靠”,就能通过“刷”iPhone或Apple Watch迅速完成支付购买。苹果目前已与维萨、万事达和美国运通三大发卡商合作,覆盖80%的美国信用卡用户以及包括星巴克、赛百味、梅西百货在内的22万家美国零售商及营业场所。

在用户层面,苹果承诺给消费者带来一个安全又便捷的支付体验。iPhone首次内置NFC芯片,结合5s推出的Touch ID指纹识别技术,使用户可以凭指纹来安全轻松确认支付,而之前iOS中具有的移动票夹功能Passbook将变身成为移动钱包,可以管理信用卡,并且添加方式非常简单,拍照就能扫描卡号。同时,苹果和商户都不会保存用户的卡号等支付信息,这些信息会是一次性的,并且具有动态安全码加以保护。如果用户iPhone丢失后,可以通过“查找我的iPhone”服务停止所有支付行为。另外,苹果强调“Apple Pay不会知道你买了什么,在哪儿买的以及相关的信息。”以显示对用户“隐私”的尊重。Apple Pay 所需的一切都在iPhone6里内置,又一次展现软硬件和服务的完美结合。

在产业层面,苹果也凸显出对合作伙伴的强大吸引力与掌控力。由于苹果等于巨大的流量与庞大的消费力,而且Apple Pay绑定帐户模式没有绕开发卡行、收单机构和支付终端厂商,自然能吸引到美国的金融机构和零售商。据外媒报道,在iPhone 6支持NFC消息传出的同时,麦当劳宣称在全美境内所有麦当劳餐厅部署支持NFC支付的POS系统,对所有员工进行操作培训,并将在9月15日完成部署,为Apple Pay接驾。另外,在商业模式上,苹果将向发卡行收取一定比例的费用,而非向加入了 Apple Pay 功能的第三方应用开发者或线下和线上零售商额外抽成。因此,开发者和零售商可以更加放心且有动力在自己的商户和应用中加装苹果提供的支付软硬件,又一次为生态圈的发展繁荣打下了基础。

虽然ApplePay最终能否在实践中让各家“皆大欢喜”还有待考验,但华尔街日报一位评论员认为拥有3.75亿台iPhone用户、1.55亿台iPad用户,及发展了8亿绑定信用卡的iTunes消费账户的苹果已经拥有了推广移动支付的一切条件。而此次Apple Pay的产品命名也意味着库克领导下苹果新时代的到来。

与苹果低调布局、待机而动、并以令对手措不及防之势搭建移动支付生态圈的故事相比,中国的移动支付市场讲述了一个雷声大、雨点小、蜿蜒曲折的故事。

从2009年开始,中国三大运营商、银联相继启动移动支付业务。银联在商户网络、POS终端等基础设施上占据优势,而运营商拥有庞大的手机用户群和移动网络、对上游手机、芯片厂商也有相当的影响力。双方都是国企,都希望能够借机掌控包含手机软硬件、运营商、银行、商铺、用户在内的整个移动支付产业链。此后,两大阵营进行了近3年的近场支付频率标准之争,相互博弈,最终中电信、中移动妥协,放弃自己主导的具有国内自主知识产权的2.4GHz标准,于2012年正式采用推进中国银联主导的13.56MHz国际通用标准。

尽管NFC在技术上已经成熟,但由于牵涉金融、商业通讯行业产业链上的多重因素,手机、POS机产业链却始终难以打通。媒体调查曾披露:用户如果想用NFC支付,首先需要购买一个支持NFC的手机,然后去当地运营商营业厅更换支持NFC模块的SIM卡,下载和安装手机钱包,再用手机钱包绑定相应业务卡,才能具备“刷手机”的资格,而且只限于在支持NFC业务的场所去消费。这样的申请过程繁琐冗长,支持机型、银行卡和业务场景又少,系统不兼容的矛盾在运营商、银行、公交系统中普遍存在,显然不会有太多消费者有意愿去尝试NFC支付。

当运营商、银行系主导下的NFC产业发展遇阻之际,互联网巨头阿里、腾讯却已在各自的入口利用“二维码”跑马圈地,抢占移动客户和线下商户资源。与NFC支付涉及手机厂商、芯片厂商、电信运营商、银行、银联等企业,产业链较长相比,二维码支付无须涉及这么长的产业链,因此发展更加迅速。而且,二维码使用极为便利:消费场所无需改造硬件,只需安放一个二维码标识牌,用户扫一扫,即可轻松支付,为了培育消费者二维码支付习惯,腾讯、阿里不惜引发多轮“打的”大战,高额补贴加上便捷的体验,消费者自然会买账。

二维码开始在O2O市场流行起来,几乎成了一种标配,银联NFC应用一度陷入了焦头烂额、被边缘化的境地。实际上,从技术成熟和安全角度考虑,NFC比二维码更适合近场移动支付。2014年3月,央行终因为安全及监管套利等考虑,叫停了二维码支付,更便利的二维码在严格的监管下输给了更“安全”的NFC,这就再次为运营商和银联加速推进NFC布局、收复失地留出时间。然而,银联与中移动推出的NFC手机支付中,只有三星S3、S4,小米2A等少数型号手机可以使用该功能,在运营商的推广范围内,拥有7亿张发卡量、1000万台POS机、300万支持NFC的“闪付”终端的银联却无法找到一个拥有产业主导权的手机终端来调动更多用户的积极性,与商户无缝对接。

此时,苹果手机最终支持NFC技术消息传来了,其在中国与银联合作的传闻也不绝于耳,形势发生了根本性逆转,银联的NFC支付一下子从“边缘地带”走向了“主流市场”。苹果产品的黏性能吸引到大批果粉主动体验Apple Pay,如果它能带来完美的支付体验,获得高端用户认可,那么在苹果市场形成的NFC消费势能势必迅速冲击到非苹果市场,倒逼产业链上处于观望的各方积极支持NFC支付,而Apple Pay很有可能成为支付行业的新标准。

如果苹果能够获得监管放行,与银联顺利达成合作,覆盖大部分银联POS终端,从信用卡延伸到借记卡,就离在中国移动NFC支付端形成新的垄断更近了一步,腾讯、阿里就会快速改变,暂弃二维码转投NFC,实现与Apple Pay兼容,而运营商和银行也需要重新审视自己在移动支付领域的定位和策略,因为作为最底层、最基础的金融服务,支付是规模经济和自然垄断的充分体现,而苹果推出Apple Pay的目标也绝不仅限于美国或近场支付,而是全球移动支付乃至金融市场。

乔布斯用iPod加iTunes颠覆了唱片产业,用iPhone加iPad颠覆了手机电脑产业,其精益求精开发的产品让人“爱不释手”、风靡全球,而当初他推出这些产品时也曾经遭到行业巨头的不屑和质疑,事实证明嘲笑别人的人后来成为被别人嘲笑的对象。库克能否将Apple Pay系统发展成移动支付的行业标准,来引领全球移动支付的风骚,我们拭目以待。然而,库克秉承乔布斯的创新精神,将消费者体验放在首位的理念,以全球市场为目标,建立并发展产业生态圈的做法却是值得过往失败者反思与学习的。

移动支付时代的到来,无疑会进一步降低交易成本、提升效率,对促进整个经济活动整体效率、发展转型非常有价值。比较美国和中国移动支付的故事,我们看到的情形是,中国拥有如此庞大的手机用户群,4.3亿部的智能手机保有量,而且起了个大早,花费高昂费用来完善基础设施,每台POS终端NFC改造成本为300~500元,一切基础条件都准备得差不多了,而我们的移动支付却还搞不上去。究其原因,和过去很多问题类似,还是因为在产业链的关键节点上缺乏竞争的结果,由于运营商、银联等垄断造成的各自为政、互不相让,搞“标准之争”,设置“门槛关卡”,导致链条之间越来越松散,互相间无法做到开放,市场也越收越小,因此也就无所谓竞争力可言。当年运营商因短视而导致SP市场先盛后衰即为前车之鉴。而在美国的移动支付产业中,我们看到在各个关键节点上,企业多属于充分竞争状态,而苹果即可以凭借创造附加值获得自己“应得的创新收益”,并带动整个支付市场发展壮大。我们缺少的,是一个充分竞争的市场环境,和一个真正意义上面向消费者的产业领导者,整合银行、终端商家和应用开发者资源,为消费者提供一个安全便捷的支付产品,同时搭建一个良好的移动生态价值圈。所以,当我们各个路段的“高速公路”建好后,却在彼此设立的“关卡”上进退两难,只能看着别人在自由竞争中,用技术创新和市场号召力,抢先占据全球支付的领先地位。

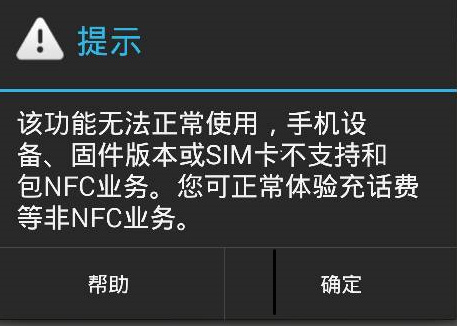

笔者昨天前往某移动运营商网点申请更换了一张支持NFC功能的SIM卡,但被告知该卡只能在该移动公司定制的某几款手机上使用,尽管笔者的新锐国产手机在硬件上属于高配置,支持NFC功能,也安装了最新版本的固件和系统软件,但经测试,结果如下图,证实了非定制手机尽管拥有NFC功能,也不能正常使用我国自主版的移动支付。

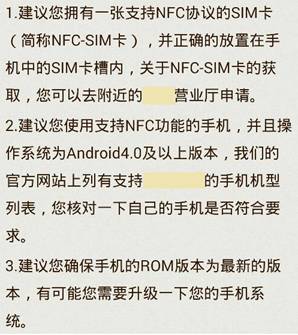

有关数据显示,目前中国售出的智能手机约90%搭载安卓系统,不少手机其实都有NFC功能,而且国内三大运营商也在大力推广支持NFC功能的定制机,2013年中国支持NFC的手机出货量已超过6000万台,预计2014年NFC手机出货量会过亿台。如果运营商和银联此时能够尽快联手制定和执行一个开放的安卓系统NFC支付标准,手机支付的使用率将会大幅提升。

我们希望苹果支付就是进入我们市场的一条鲶鱼,刺激当前产业链上的各方能够真正以消费者利益为核心,清除不必要的门槛,以开放、竞争的心态发挥各自优势,形成紧密合作的商业模式,来推动中国移动支付市场的发展。不用担心用户体验起初不完美,用户需求的爆发会催生出更完美的方案;不用担心互联网巨头的挑战,因为他们的创新应用会拓展NFC功能开发,培育应用场景及消费者习惯,共同做大市场蛋糕,丰富支付生态圈。

面对当下的时机,是时候尊重市场规则,让这些处在数字变革产业中的国企“裸泳”了,同时也倒逼我们的监管部门在游泳中学会游泳,成就更有效率,更开放的金融监管实力。

本文作者:李伟,转载自: 财富中文网