新零售战略的底层逻辑

目前疫情对零售业造成巨大影响,阶段性消费被抑制,线下流量断崖式下滑,导致现金流危机。那么对于新零售行业来说,又该采用什么样的战略,保全长期发展呢?

一、新零售主要特征

1. 传统零售与新零售

从商家视角来看,传统零售是一种大批量买进小批量卖出的商业业态。

我讲的新零售跟别人不一样,不站在商家视角,也不站在渠道视角,而是站在客户视角。

对客户来说,从重度决策降维到轻度决策就叫新零售。从这个角度来说,没有2C跟2B之分。

2. 重度决策与轻度决策

什么叫重度决策?什么叫轻度决策?

大概分成这5个维度:是不是刚需?是不是高频?贵不贵?决策流程是不是复杂?竞争是否激烈?等等。

只要能把重度决策降维到轻度决策,就是新零售。反之把轻度决策抬到重度决策,变得跟2B一样,决策流程特别复杂,那就不是新零售。

3. 人场货逻辑变迁

人的逻辑变了:

传统零售是单纯消费者+低维一元流量。新零售是商业合作者+高维多元流量。

以前是掏钱就行了,现在即使不掏钱,你也是我的商业合作者,比如美团、拼多多的拼团。

场的逻辑变了:

传统零售是购物型门店,导购式销售。新零售是文案即终端,场景即门店。

以前不到店里面来,就没办法消费。

现在文案即终端,文案跟导购是一样的。不在购物场景下,照样可以卖东西。客户有可能看到一个文案就下单了。

货的逻辑变了:

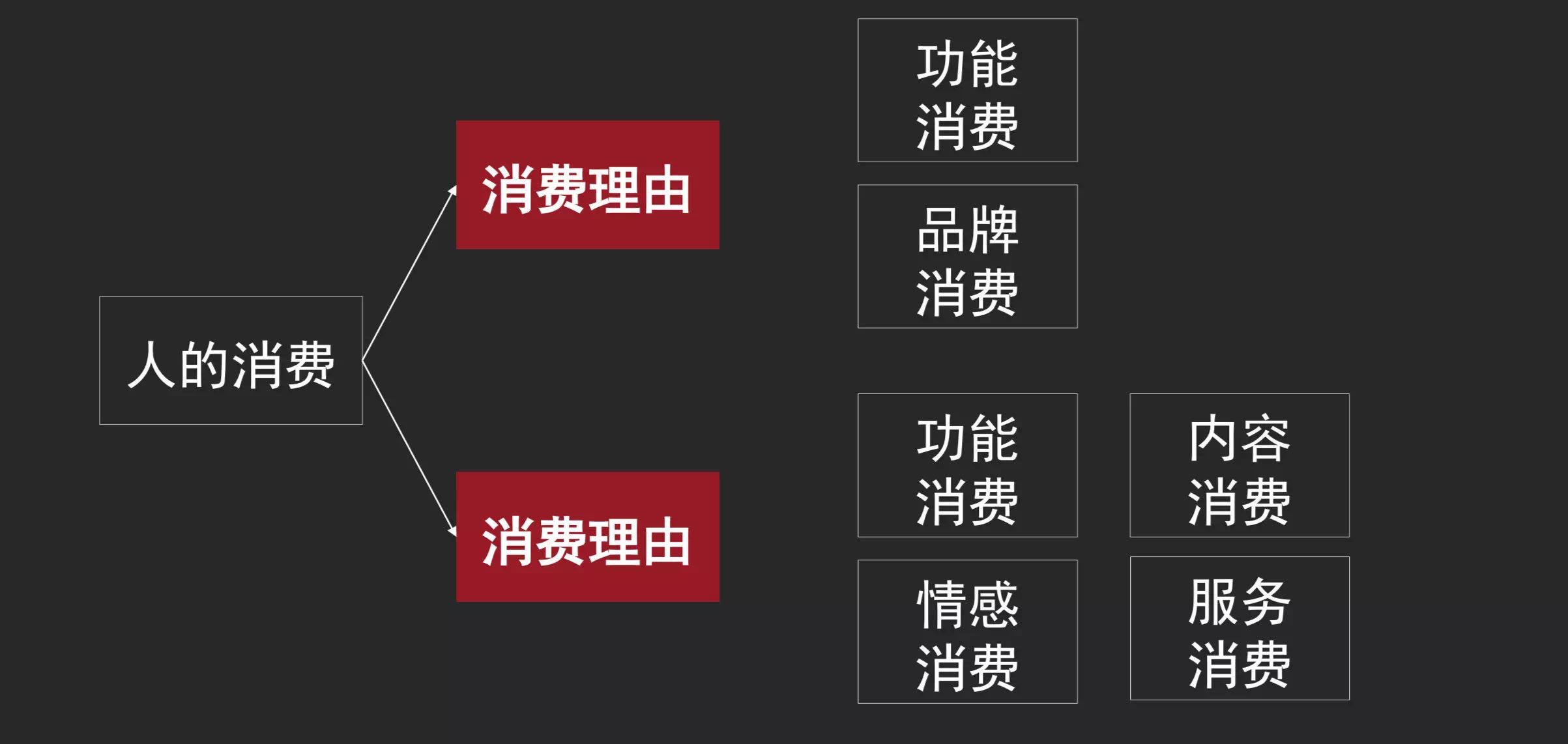

传统零售是功能消费+品牌消费。新零售是功能消费+情感消费+内容消费+服务消费。

以前买东西要么认功能,要么认牌子。现在不一样,年轻人喜欢内容消费和服务消费,情感消费颗粒度比以前更细。

二、企业战略自救选择组合一

我不太喜欢提自救,这个概念不对。准确地说疫情只是企业面对的重大困难之一:

自救本质上是面对重大困难时的自我突破。

第一组:需求导向型和竞争导向型:

需求导向和竞争导向是相对的。一般来说,你要是需求导向,就难以做竞争导向。

1. 需求导向型—增量竞争

需求导向是增量竞争,始终在增量的方向上走。

企业面向客户的需求有三种:

- 第1种,满足需求。 这一层同质化竞争特别严重。

- 第2种,创造需求。 客户有需求,但是还没完全表达出来。我创造这个需求,竞争就稍微少一点。

- 第3种,引领需求。 乔布斯说,我是不做任何市场调研的。为什么呢?因为苹果是引领需求的,一直是增量竞争。

2. 竞争导向型—存量竞争

竞争导向是存量竞争。

我们两家面向的是同一群消费者,他们的购买决策点都差不多。只不过在某一点上我比你强,我就向消费者不断地宣传,在这方面替代你。你死我活,这是存量竞争。

第二组:成本领先型和解决方案型

3. 成本领先型-运营竞争

成本领先就是运营竞争。同样干这件事情,我能比你干得好,成本比你低,你玩不转。

7-11作为产业路由器,一边连接小店,另一边连接小供货商,整体降低了运营成本。网络效益发挥得好,还是能赚钱的。

4. 解决方案型-技术竞争

解决方案型往往是定制化的解决方案,有技术性抓手,可替代性小。这是一个大技术概念的竞争,包含技术专利、管理团队本身的商业智慧、运营的竞争、战略的竞争等。

5. 案例分析

下面,我们就来看几个案例。

案例1:阿利茄汁面(需求导向型-增量竞争)

河南省是面食大省,主要以区域、工艺为驱动,有烩面、卤面等,在河南做面馆是很难的。

销售有三大痛点:

- 目标客户是谁? 不要说我做的是面向全民的,国民级商品现在几乎找不到。

- 客户为什么买你? 为什么买是个决策点,客户怎么决策的?

- 客户买的是什么? 这是消费内容,客户究竟消费了什么?

阿利茄汁面创始人一开始卖的是米粉,结果同质化竞争严重,目标客户也不明确,没赚到什么钱。要破这个局应该怎么办?

需求有三种,引领消费、创造消费和满足消费。 阿利茄汁面就想创造消费者,用需求导向法来思考:

有那么一群人,他们有消费需求,但是现在还没有被满足。

- 这是一群什么样的人?希望他们付费能力强一点,可能是年轻人。

- 年轻人有什么需求?有没有对健康+时尚感兴趣的年轻人,我们给他生产一款面条。

- 到健康里面去找元素,怎么找呢?还是很容易的。

无论中餐西餐都认可番茄的营养价值。大家都有拿蕃茄酱来调味的习惯。番茄既有健康的元素,又有调味的元素。中国人认可这么一个东西,用户认知成本低。

因为是给河南省的年轻人生产一款健康时尚的面条,给它起个新品类,叫阿利茄汁面。这是一个偏南方的时尚型品牌标识名。

后来阿利茄汁面为了做大规模,到河南省地市级一线商圈去开店,渐渐打开局面,很多年轻人认可它。

中国传统零售业一般按照三个标准来决策:

- 按地域,你是哪个地方的?

- 你是经过什么工艺做成的?

- 你的原材料是不是有独特性?

阿利茄汁面跳出来,按照用户需求进行决策。年轻人喜欢健康时尚的面条,我来给你生产。

所以有人会说,中国所有的行业都值得重新再做一遍。 其实,底层逻辑是说,我们要跳出传统零售的三个决策标准。

一流企业做标准,做什么标准?不是做生产标准,而是要做一个颠覆性的用户决策标准,但凡能做到这点的,都会有大成功。

江小白也是颠覆用户决策标准,跳出传统白酒的三大决策维度,创立了新品类——小镇青年聚会用酒。道理是相通的。

回到阿利茄汁面这里来,它2018年开到二十几个店时,又出问题了。收入增长,利润下降。开得越多,利润降得越快。

很多中国企业都出现这个问题。

我认识一些老板非常有意思:

- 收入一个亿,毛利很好。毛利50%,净利润30%。哇,很牛。

- 收入两个亿,糟糕了,利润不涨,毛利从50%降到30%。

- 收入三个亿,毛利降到15%,越做越亏。这是什么原因?

这个局也要破,阿利茄汁面还是沿着需求方向走。

我是为谁服务的?我是为年轻人服务的,要满足年轻人的不同场景下的消费需求。

于是2019年它改变了策略,投资了有井有田。有井有田是2C社区电商,覆盖了河南省许多社区,它俩服务的是同一群人。

以前是按照专业化来进行分工的,两个领域做的事情不一样就是异业。现在只要服务同一个客户群就算是同业。

年轻人愿意出来吃健康时尚的面条,也愿意在家里吃新鲜的蔬菜、鸡和肉。阿利茄汁面和社区零售服务的是同一类客户群。

从异业变成同业,还是围绕着用户需求走。把以前用户没想到,或者想到但找不到一个成规模渠道实现的事情做成了。

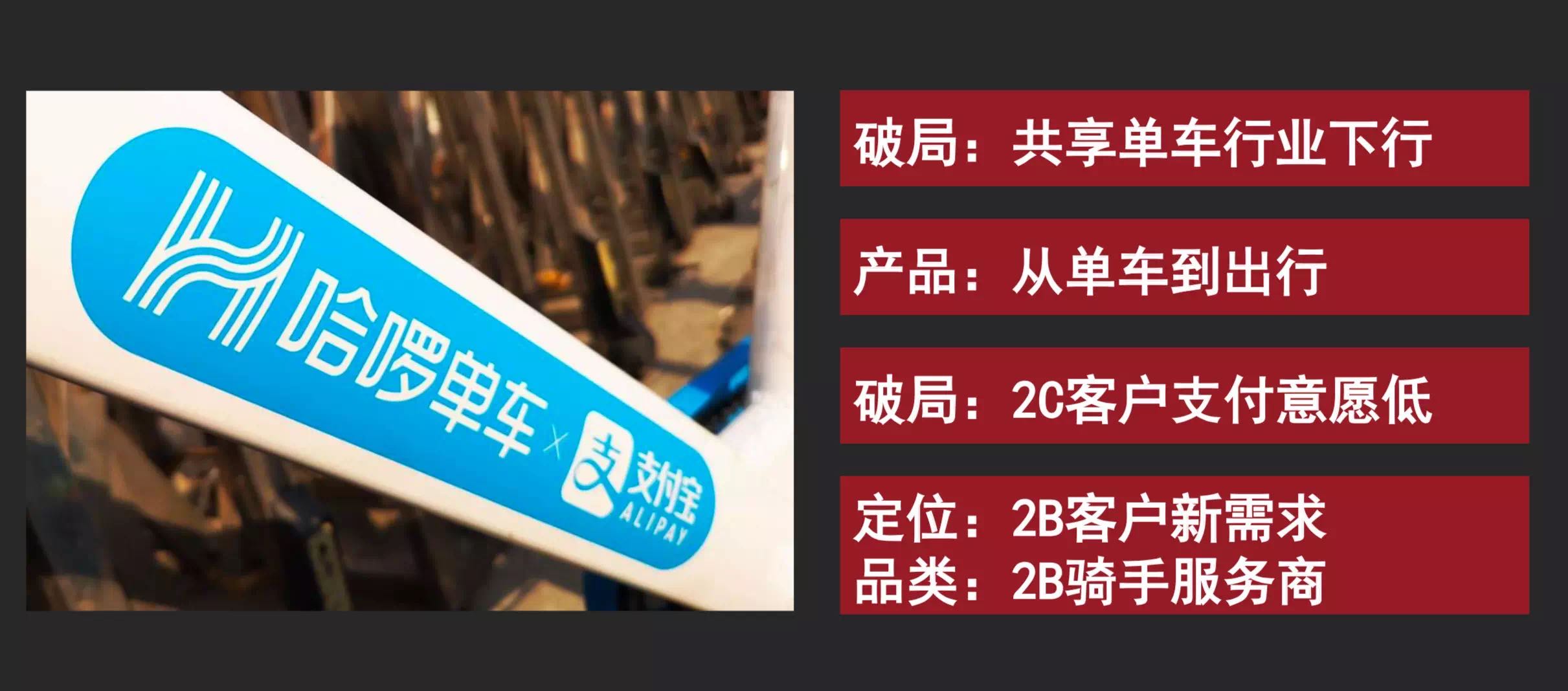

案例2:哈啰单车(需求导向型+成本领先型)

自救是每当我面临重大困难的时候,怎么自我突破。

共享单车整个行业陷入困境,后来者哈啰出行如何破局?

- 首先,产品结构就不能过于单一,仅仅提供最后一公里的用户价值。

- 其次,围绕着用户需求再往上拉,从单车往两轮出行更多的方向去走,比如电动车、摩托车。

- 然后,再往四轮方向去走,在行业内拉升用户的需求。根据不同的用户需求推不同的产品,进行测试。

假如我是哈啰出行,这时候就要思考了:

如果做四轮出行,那就跟滴滴干上了,滴滴可能把我给灭了。

如果做两轮出行,我现在除了自行车之外,还能做什么?在美国有助力滑板车、电动平衡车,目前在国内还没有什么特别的成规模的。

只能往电动的或者汽油的两轮摩托车方向去走,可是谁会用呢? 谁有客户需求呢?

两轮出行也无法解决共享单车客户付费难的问题,大家都把它当成是类公共交通,付费意愿度还是很低的。

前面的局破完之后,并没有真正的找到什么模式,所以第2轮还是要破局。

谁是两轮出行的最大受益者?谁的利益会受损?这两类人都有可能成为我的客户,他们都有可能来给我付费。

本地生活服务平台高速增长,阿里、美团都在主业上竞争,没在辅业上竞争。

他们在骑手相关的经营成本上还是非常粗放的。外卖骑手的交通工具、能源管理以及后服务,是一个巨大的企业级市场。

如果为它们生产专用的骑行工具,购买成本低、保养成本低、运营成本低,他们会有付费意愿。

现在都没到这一步,正好是一个市场的空白点。

哈啰出行就去找了阿里:

- 我帮你生产车;

- 把烧油的车换成充电的;

- 帮你建换电站。

我帮你省下钱,客户利益不就大了吗?

围绕这三个需求,哈啰出行从 2C 两轮出行变成 2B 服务商,找到了一个巨大的增量市场。

整个共享单车行业都死掉了,2018年哈啰出行是唯一一个拿到融资的。阿里投了四亿美金。

后来,阿里、哈啰还跟专门做电池的宁德时代一起成立一个10亿元人民币的合资公司,专门生产骑手助力车的电池。

这就跟原来的共享单车完全不一样了,哈啰出行为本地生活服务商节省外卖骑手运营成本,成为提升外卖骑手运营效率提供解决方案的服务商。

哈啰出行最后能不能成功,我们还要去观察。它还要在成本领先这方面下功夫。

需求导向一定是增量,最好的竞争就是没有竞争,我干这件事情很难,行业壁垒很高;或者我有先发优势,我先干了,你们还没跟上。

创新还是非常难的,但是你一旦做成,收益极大。难行道易成功,易行道难成功。容易走的路竞争对手多,难走的路一开始很困难,但是到最后你有一个抓手。

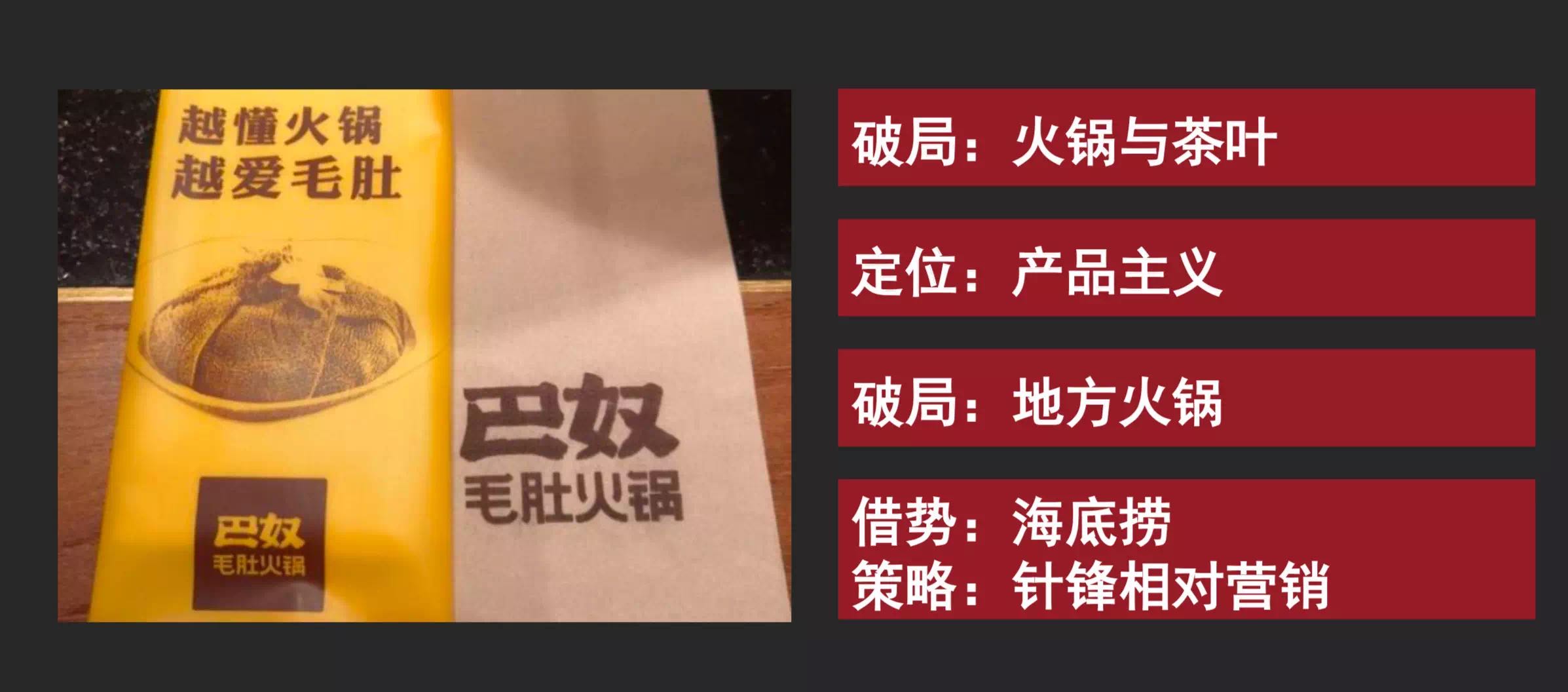

案例3:巴奴毛肚火锅(竞争导向型-存量竞争)

火锅跟茶叶一样,需要破局。

中国是茶叶大国,不过对不起,你的消费有点低端。世界上排名靠前的大茶叶公司不在我们中国。

茶叶是这个样子的,火锅也是这个样子的。整个行业都是比较低端的,我们找一个什么东西出来,主打一个什么东西出来,才能改变这个行业的命运?

巴奴毛肚火锅把毛肚和菌汤的位置拱得特别高,然后不断向消费者传递,我们是毛肚菌汤专业户,你不来尝一尝会后悔的。这是一种商业套路,主打产品主义就是竞争导向型。

杨记兴臭鳜鱼走的也是产品主义的路子,本来只是徽菜里面的一道必点菜,后来把它打造为招牌,连名字都改了。

给别人的印象就是,名字叫臭鳜鱼那家肯定做得好,不然它怎么敢打这个牌子呢?

于是杨记兴臭鳜鱼在北京的销量从一天只能卖几十条到一天能卖3000多条。

客户认知是很难改变的,杨记兴没有去抢其他品类的份额,而是把臭鲑鱼作为招牌菜,把喜欢吃徽菜的一些人给拉过来。这就是竞争导向。

巴奴毛肚火锅打造知名度的办法是跟海底捞叫板。

海底捞以服务见长,巴奴一上来就叫板,服务不是我们特色,毛肚和菌汤才是。

主打产品主义,是不是就不做服务?错。它的服务照样做得很好,只是不宣传。有点像手机一样,手机可以打电话、可以发短信、可以上网,这些是标配。

标配为什么不宣传?主要是为了突出差异化。

所以它跟海底捞一叫板,海底捞你不要去跟他回应,你一回应你不傻吗?

除巴奴之外,肯定还有无数个火锅,都不回应,就没有话题,大家也不知道。你一回应,大家都知道了。客户都不傻,一听就知道你讲的是哪一个。你这不是在帮它做广告吗?这不坐实了它确实好吗?

叫板和回应时间一长,巴奴知名度大大提升,成功从一个地方火锅变成全国性火锅。

这就叫针锋相对的营销,竞争导向型。

这个策略还是很聪明的,先在行业内破局,地方性的火锅再破一次局,借个势站在海底捞的肩膀上。

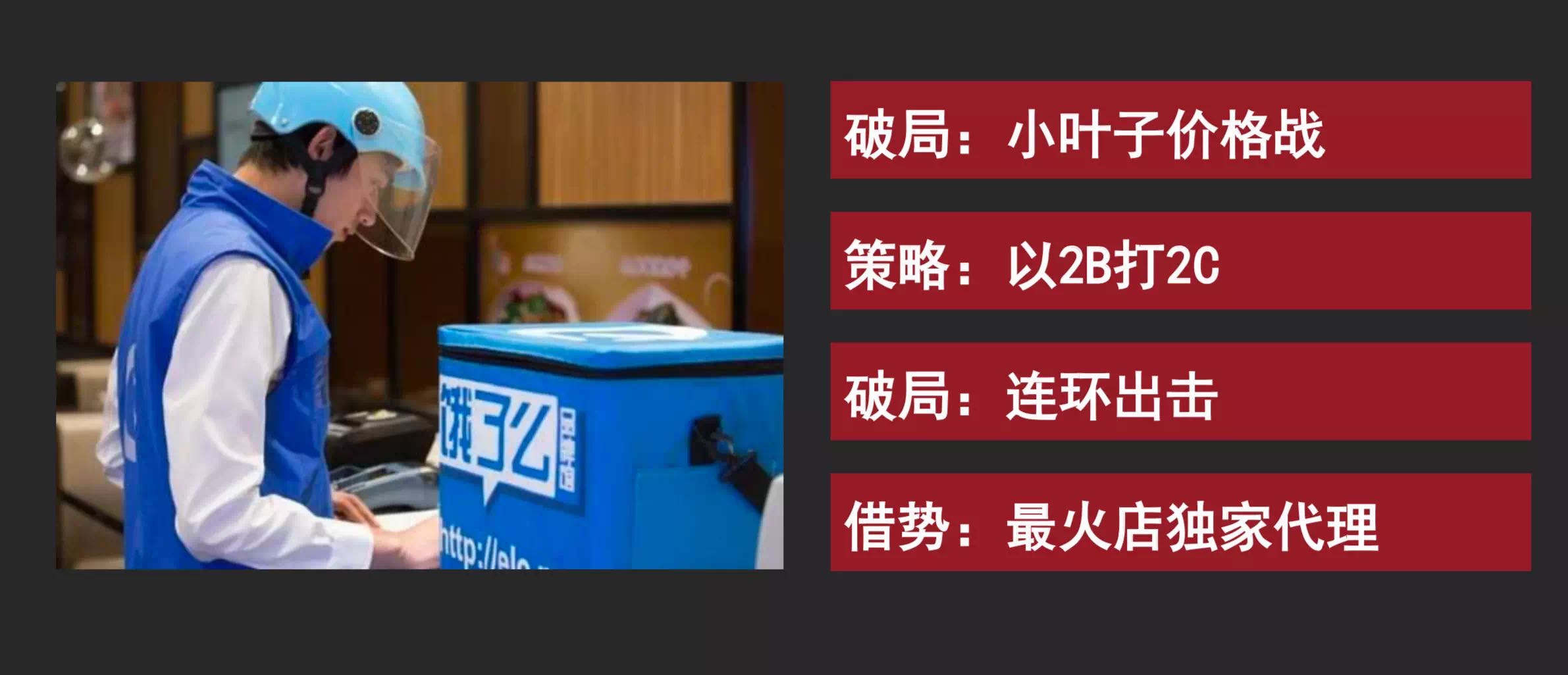

案例4:饿了么(竞争导向型+解决方案型)

饿了么起步在一个非常小的市场,上海交大闵行校区。饿了么有一个强劲的对手,叫小叶子。小叶子搞降价促销,点外卖免费送冰红茶或者荷包蛋,想要用价格补贴把饿了么打死。

两家产品严重同质化,你能卖得我也能卖,你能送的我也能送。在用户看来,点小叶子的外卖跟点饿了么的外卖没啥区别。

这个局怎么破?竞争就要守正出奇啊。我不能在正面市场上跟你拼,那我在一个侧面市场跟你来竞争。

首先,饿了么在定位上比小叶子要更收窄,更聚焦。

因为它们的目标客户都是大学生,同一个客群里要提供更聚焦的产品。

小叶子起送价25块钱到50块钱的商家,竟然占了将近一半。这部分产品,与大学生需求不够匹配。于是,饿了么主攻18到25块的外卖。

客单价18到25块的大部分是什么店?

夫妻店。他们绝大多数没有做网络外卖,这是个重度决策。这怎么办?

饿了么用的方法是:

帮夫妻店免费装一台兼容电脑,价格仅1500元(品牌电脑要3000元),每周给他们带几个盗版碟,老板娘在休息的时候还可以看看电影、追追剧。

所以,饿了么在核心产品之外,增加了一款服务型产品。先做电脑服务商,后做外卖服务商。借2B的差异化,来化解小叶子在2C端价格补贴的攻势。

饿了么又开发了一款金融型产品。

小叶子跟饿了么两家都是拿销售额提成的8%,作为佣金收入。

饿了么推出一款定价4800元的服务年费,不再按照每月8%算了。这一款产品针对那些每月提成超过500元的商家,认知成本低,特别好推,很容易实现轻度决策。

这款产品对核心产品有没有影响?

当一个商家既在了饿了么这边付了4800元年度服务费,又在小叶子那边有8%的提成,就会觉得那8%有点浪费。他会主动要求客户,别在小叶子那边下单,换到饿了么这个平台上来。这种定价策略又帮助饿了么引流。

还有一些方法,因为时间关系,没办法展开介绍。经过9个月竞争,小叶子就主动放弃上海交大闵行校区外卖市场了。

案例5:玉子屋(成本领先型-运营竞争)

日本最大的外卖叫玉子屋,玉子就是鸡蛋的意思。一天只推荐一款,一天大概卖十几万份,一年下来收入人民币6个亿左右。

在日本做外卖跟在中国做外卖是一样的,竞争很激烈。我前面说过销售的三个痛点:客户是谁?为什么买?买的是什么?

如果只做普通外卖,这个东西难道只有我能提供吗?其他人不能提供吗?不可能。

玉子屋破局的策略就是:

做团购,10人起订。实行预定制,早上9:00~10:00集中预订,超过这个时间,对不起,我们也不负责。不提前预定,到店里来也买不到。

战略就是我选择做什么,同时我不做什么。

外卖这个行业经营波动性太大,经常容易亏损。日本外卖的破损率在2% 左右。有时卖太火了货供应不上,有时是做太多又卖不掉。玉子屋怎么规避这个经营风险呢?

每天只做一款,自己开车进货送货。这样做的好处是采购简单,物流也简单,大大降低运营成本。

每天中午送过去,下午再把饭盒收回来。这样一来,每天就有两次跟消费者接触的机会,顺便问问他们:

今天我们饭哪点不好吃?什么东西剩下来?你给我提提意见,下次我改进。接着再问一句,明天你们还订不订,如果订的话,大概订多少份?这样就把第一手的数据拿回来。

日本电视台NHK对玉子屋做过一次专访。前一天晚上到玉子屋,问他们老板,你们预测明天可以卖多少份呢?

老板就打开工作表,说根据我们所有的业务员层层上报的结果,明天我们要卖63100份。记者就说,好,明天中午我就试试看,究竟能卖多少份?

到第2天中午他们全部卖完之后,玉子屋清点了一下销售数据:63126份。

玉子屋成本极其领先,在用户需求上面几乎没有波动,特别厉害。这就是中国企业跟日本企业的差距。

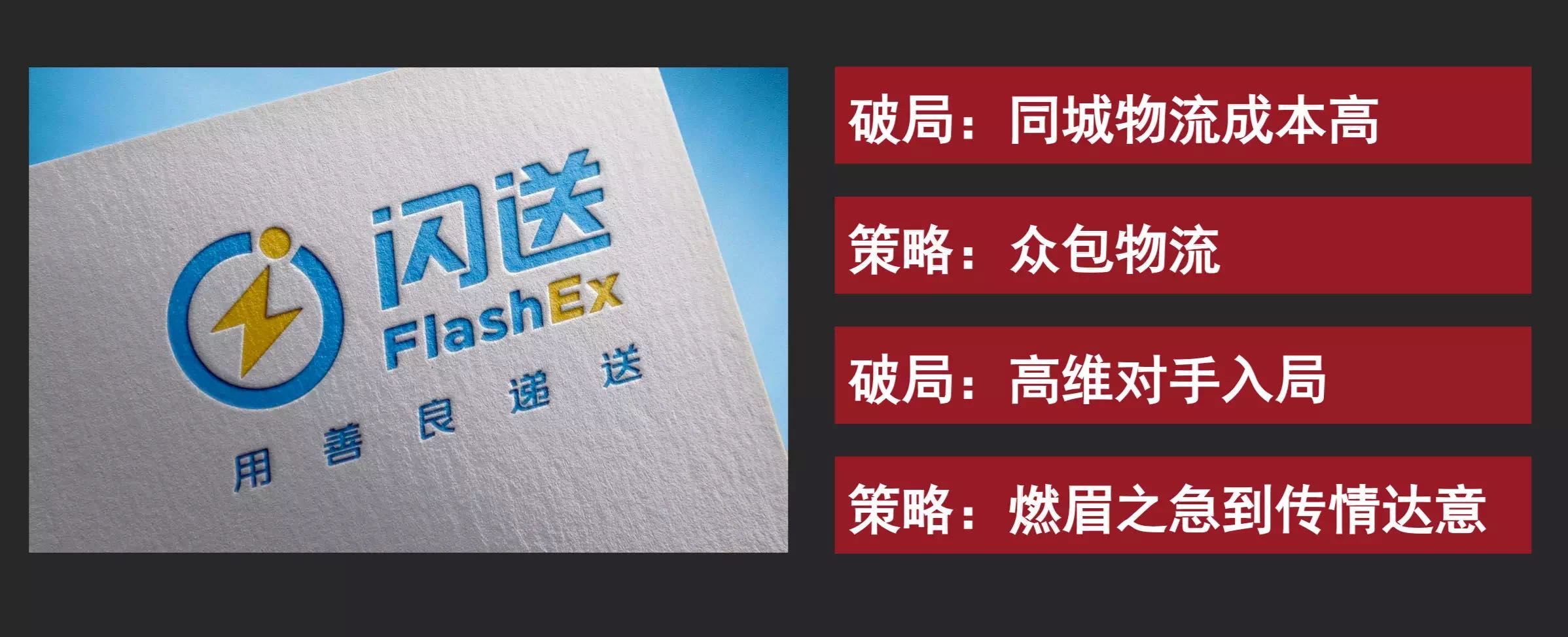

案例6:闪送(成本领先型+需求导向型)

在闪送起来之前,同城快递是次日达,第2天送到。在商业运营模式上是统收,先去收件,收完之后统一物流集中在一起去配送。因为运送成本比较高,还限定了起送价。

闪送的商业机会的底层逻辑来自于两个方面:

- 第1个是成本领先型,采用众包模式。

- 第2个才是需求导向型,有增量市场。 在次日送达之外,大家对1小时送达是有需求的。关键在于我们能不能把这些需求给找出来,同时让用户愿意付费。

为什么其它的同城快递不愿意接这样的单子?既然有这么好的市场,为什么它们不接?因为负担不了运营成本。它们没有用众包的方式,所以成本有没有领先。

闪送一开始只做2C不做2B,这是为什么?2B的单子好接,但是有可能一下子把快递员全部调走了,让后来下单的用户体验极差。所谓运营都是细节。

闪送是怎么验证需求的呢?

按道理说应该做一个成熟的产品出来。闪送没有按常规来,直接做了一个PC端的页面,就到网上去招揽客户了。

客户打来电话,提出需求,他们就发短信给几个闪送员。谁愿意去送就接单了,然后想办法按时送到。整个过程用手工在模拟真实的产品。

刚刚上线第1天就接了一单,真有人下单了。

闪送专门去调研,问那位客户为什么要下单?为什么要买1小时送达?

那位客户的回答非常有意思:我买的是燃眉之急。

我们今天准备跟另外一个客户签协议,那个客户希望我们今天送个样品过去,如果这个样品送不到,会影响到我们签协议。所以,你今天帮助我们同城速递过去,真是解了我们的燃眉之急。

假设是我自己打个车过去再回来,机会成本加上打车成本很贵的。你们这个价钱不贵,我愿意买你们的服务。

闪送是怎么传达客户利益的?

1分钟下单,10分钟取件,60分钟送达。

没有那么虚头巴脑的东西,传播效率非常高。生意一定是陌生人满意。客户易理解易记忆,也就容易作决策。

所以客户为什么买?就冲着这三大可视化的客户利益。

随着业务不断发展,闪送已经进入到了阿里、京东、美团布局的新零售赛道。

一开始仅仅是个工具帮你送东西,现在的送东西可不是同城物流这么单纯,实际上是新零售的一个触角。

比如你买了海鲜之后,谁帮你送?有些海鲜店就挂了一个标记,我是由闪送来帮我1小时送达。下班前买,晚上回家就可以做成菜。

可是除了闪送帮你送,难道京东就不送了吗?天猫就不送了吗?盒马鲜生就不送了吗?美团外卖就不送了吗?巨头们就都过来了。

实际上它的挑战非但没减轻,反而更大了。尽管它是目前同城速递中的第一,但是竞争对手反而变得更多更强大了。

高维对手入局,怎么去跟它斗争?比送得快,比价格便宜?不能这么干。

这时候大数据和推荐算法的优势就显现出来了。

假设我们统计一下,70%的男的给女朋友送东西都送一束花,另外加一个小蛋糕。

当第71个人来的时候,告诉他,根据大数据我们推荐你送这个花,又便宜又好。70%的男的都会选择。

关联推荐又说,他们送花的同时一般还送个小蛋糕。女孩中午送到花,下午茶就可以吃。这一块小蛋糕也有56%的人选择。我推荐给你,你就用不用没关系的。

这就从燃眉之急到了传情达意,从送货到送货的同时+导购。导购的价值更大,现在闪送又注册了一个商标叫闪购,往上游走。竞争躲是躲不过去的,只能迎难而上。

闪送也是成本领先型。如果成本不能领先,整个这盘棋就玩不转。有了解燃眉之急这个抓手,再传情达意走,做得还是不错的。

案例7:好色派沙拉(解决方案型-技术竞争)

沙拉竞争很激烈,好色派沙拉是怎么破局的呢?

在大家的认知里,沙拉是一个前菜,不是主食。它的定位是专注于主食沙拉的性感生活方式品牌,这就有差异化了。

定位有了,客户在哪儿?商业化路径在哪儿?用户触点在哪儿?获客成本怎么降下来?

找到300家健身房和瑜伽馆合作,成为他们的供应商,为用户提供健康科学的主食沙拉。

这是一个双赢的方案,你多出来一个用户需求,用户在你这多花一份钱,你又没有生产成本,配送成本都我们来,你就负责卖。于是变成服务输出。

案例8:米其林(解决方案型+需求导向型)

米其林以制造轮胎起家,是全球轮胎制造行业的领导者,多年以来一直占据全球市场份额第一。

1900年,米其林推出旅游指南、餐饮指南等多种出版物,成功地把自己从轮胎的功能营销,升级为优质生活的内容营销。

如今,米其林三星餐厅,是全球最权威的餐饮评选榜单之一。

2007年,米其林为欧洲排名前5的物流公司——弗玛物流,提供轮胎零售化和车队整体轮胎解决方案服务。按照公里数收取轮胎使用费,以及节省成本的50%归属米其林。

假如这块成本是4000万,用了我的方案之后今年只花3000万,省下1000万,我们俩一人一半,你要给我500万。另外你租我轮胎,你得付我钱,按小时付费。

这不就是从重度决策到轻度决策吗?本来我买一个轮胎很贵的,现在变成按小时租,便宜很多。效果非常理想,最终为弗玛物流在轮胎领域节省了30%的成本。

这就是典型的2B企业的新零售,从重度决策到轻度决策,从卖轮胎到租轮胎,再到整体解决方案。

三、企业战略自救选择组合二

我们这一部分,分成三个维度:

- 经营产品是产品竞争。

- 经营用户是用户竞争

- 经营内容是流量竞争。

阿里强于经营产品,在经营用户方面弱一点。腾讯强于经营用户,电商就不行。

一流企业做标准,最牛的标准就是用户决策标准,所以经营内容既可以是引进流量,也可以是帮助客户做决策。这也是多维的。

案例分析

案例9:华风爱科(经营产品+解决方案+增量需求)

华风爱科是国家气象局和美国最大的气象服务公司AccuWeather合资公司。目前,市场上90%以上的安卓手机,均使用来自于华风爱科的气象数据。

大多数2C天气查询产品同质化,客户支付意愿极低。如何破局?

- 我们来看产品三个维度:

- 第一个维度:天气预报。 用户使用量大,付费意愿低。

- 第二个维度:把区域历史数据提炼出来,做成一款产品。 谁会买?物流公司、航空公司、海运公司愿意买。

- 第三个维度:商业解决方案。

这个解决方案一定是个增量需求。在什么场景下,服装公司会有需求呢?

服装公司每年开定货会的时候。要提升经销商对我们服装产品销售信心时,一方面,会从服务专业本身潮流来解释;另一方面,也要从长达9个月的天气预测来解释。

这个9个月天气预测的需求是增量市场,这就是经营产品。相当于,把产品从初加工,到深加工,再拉升到终端商业品。

产品拉升了,用户也是不断的调整,从2C变成了2B,找到2B的增量需求。

案例10:厚朴方舟(经营产品+B2B2C+成本领先型)

厚朴方舟是中国赴日本最大的肿瘤治疗服务机构。

换句话说,厚朴有日本最好的供应商,其他人就没有吗?难道这些供应商这里签独家吗?不可能的。

传统海外医疗服务商,是按照医疗总额收服务费。这样服务商与客户之间是竞争关系。

病人和家属一方面希望把问题处理掉,另一方面希望花的钱越少越好。但是从服务上来说,医疗服务费就跟餐厅一样,你在这我这花1万块钱,我收15%服务费,收1500元,所以我希望你花的越多越好。

看病贵与老百姓支付能力相冲突,如何实现产品增长?

我们来看看厚朴方舟的怎么经营自己的产品?

它采取了一价全含的定价策略。

去日本看病的时候,最大的麻烦在于体检要排队。检查之后,医生说“再加一项体检”,加上体检,定期还要排队两周。两周完之后医生说“好,赶紧住院”,又要排队两周,整个流程非常慢。

只要把痛点给解决,能解决供应链,就能一价全含。

你在日本待50天和待20天,花费总额是一样的,于是,我会想尽一切办法压缩不必要的流程,让病人在最短的时间内接受最好的治疗。

它的核心就是精细化运营和供应链管理。

做到这一步之后再往上走,就是2B服务商。因为毕竟到日本去看重病,一下要花几十万,只能是有钱的人买这个服务,老百姓花不起。

如何让老百姓也花得起?如何让高端医疗能覆盖更多的老百姓,变成普惠医疗?

找保险公司合作出一款预防性的保险产品,平时交小额的保费,一旦生病就用这个保险去治疗。两边都打通之后,又衍生出很多款产品出来。

- 托管日本大医院的国际部。这也算是一个产品,一个新用户。

- 跟国内保险公司合作,基本上国内去日本的保险产都是他们在提供服务的。

这就是不同的客户,从2C变B2B2C,产品的形态和用户价值都发生了巨大而深刻的变化。

这样,厚朴就不是一个海外医疗服务商了,而是个医疗精算服务商。一下子,与大多数服务商就完全区分开了,差异化优势特别明显。

案例11:爱风尚(经营产品+经营用户+经营内容)

爱风尚是个老人鞋品牌,针对老人穿鞋的痛点做了很多改进。

爱风尚在用户运营上做了什么?

把7万广场舞组织者拉进它的几百个微信群。通过这7万个广场舞的组织者,可以覆盖200万个广场舞爱好者。 这就跟传统卖鞋的不一样了。

跳广场舞的老人多半已经退休,社交属性特别强,喜欢在一起聊天、聚会。

爱风尚因此比传统鞋多两个维度,一个是经营产品的维度,一个是经营用户的维度。整个品类也不一样,它就变成了广场运动服务商。

更有意思的是,广场舞是在一定场合下的公开运动。

除了穿的鞋子有痛点外,还想时尚一点,漂亮一点。穿整齐划一的衣服,显得我们的团队更精神一点。同时脸上要抹点东西,户外环境有阳光、风沙、下雨,因此大家有护肤的需求。

这样一来产品逻辑就很清晰,我可以卖鞋,可以卖服装,可以卖化妆品,把原来打不通的东西一下子打通了。

他们也开始做直播,经营内容,每次直播多的时候还有好几万人在线看。

爱风尚的创始人有电视购物的基因,在跟中老年人打交道、人性的洞察方面还是很牛的。

这就是典型的经营产品+经营用户+经营内容。爱风尚未来还有很大的商业机会。

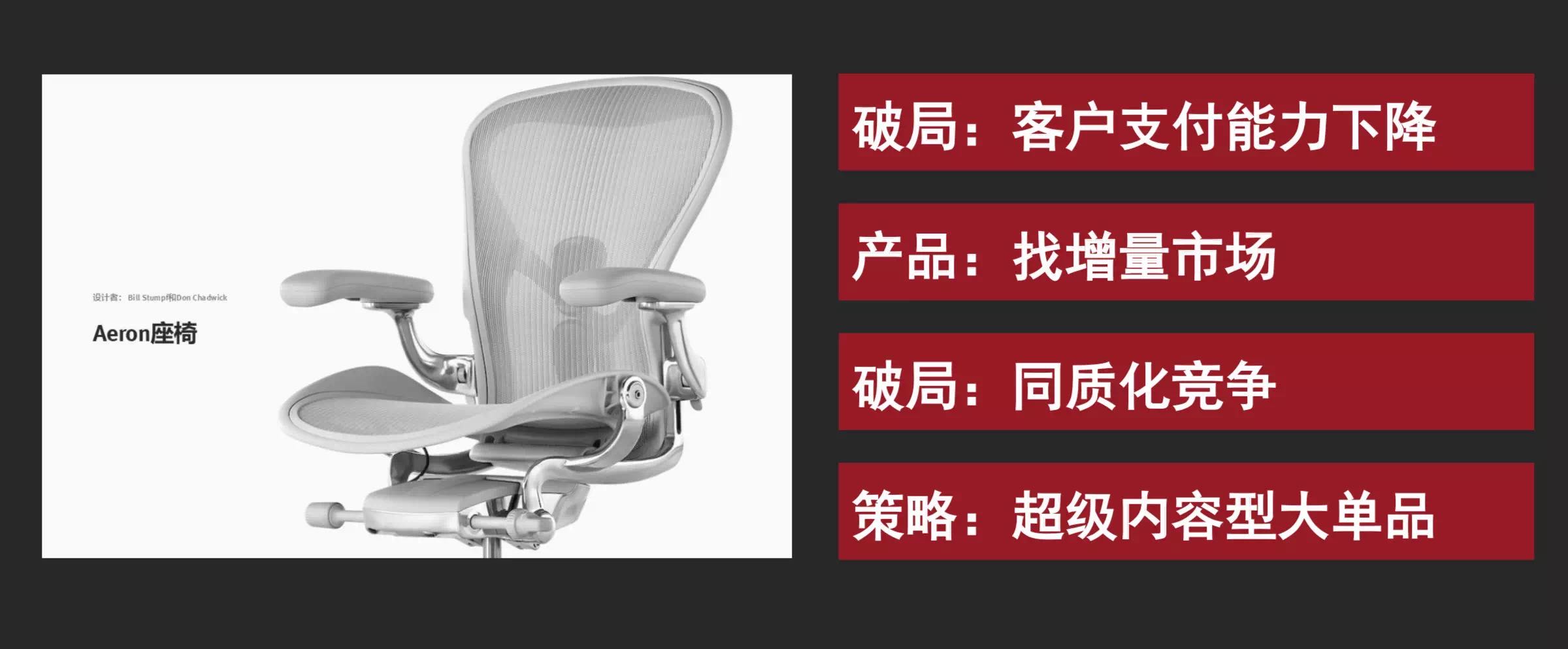

案例12:赫曼·米勒(经营产品+经营用户+经营内容)

赫曼·米勒是美国最大的办公家具的制造商,有段时间经济危机,全行业大客户的支付能力都下降。怎么办?找增量市场。

以前的喜欢老板桌老板椅,真皮加实木,又贵又占地方。汇报工作的时候老板很舒服,员工不一定舒服。

大部分企业经营效益不好,但是互联网在高速增长。这显然是增量市场。

那么问题又来了,是为互联网公司的管理层设计桌椅?还是为员工?如果为员工,使用者又是谁呢?

答案是程序员。

程序员越牛,他待在椅子上时间越长,他一定希望椅子是感觉舒适的。只要他感觉舒适,老板不买也得买。

于是,赫曼·米勒就生产出全球第1款的人体工程学座椅。程序员确实很喜欢,口碑一下就传开了。

价格贵怎么办呢?给它一个定位,顶级程序员专用座椅。它成为一个超级内容型的大单品,后来变成早期Facebook、谷歌这些大公司的标配。

按道理说程序员是没有支付能力的,常规的做法是去找企业的老板或者采购,但他们直接去打程序员,老板为了招揽人才就愿意买。

于是,B2B企业,也有了内容营销,变成了B2C2B了。

四、新零售长期战略

这次疫情是短暂的。我们更要关注新零售的长期趋势。

传统零售是货场人的顺序,注重专业分工和业态驱动。新零售是人场货的顺序,注重用户洞察、协同效应和数据驱动。

1. 人的逻辑-消费分层

传统零售的人,是线下出钱的消费者。

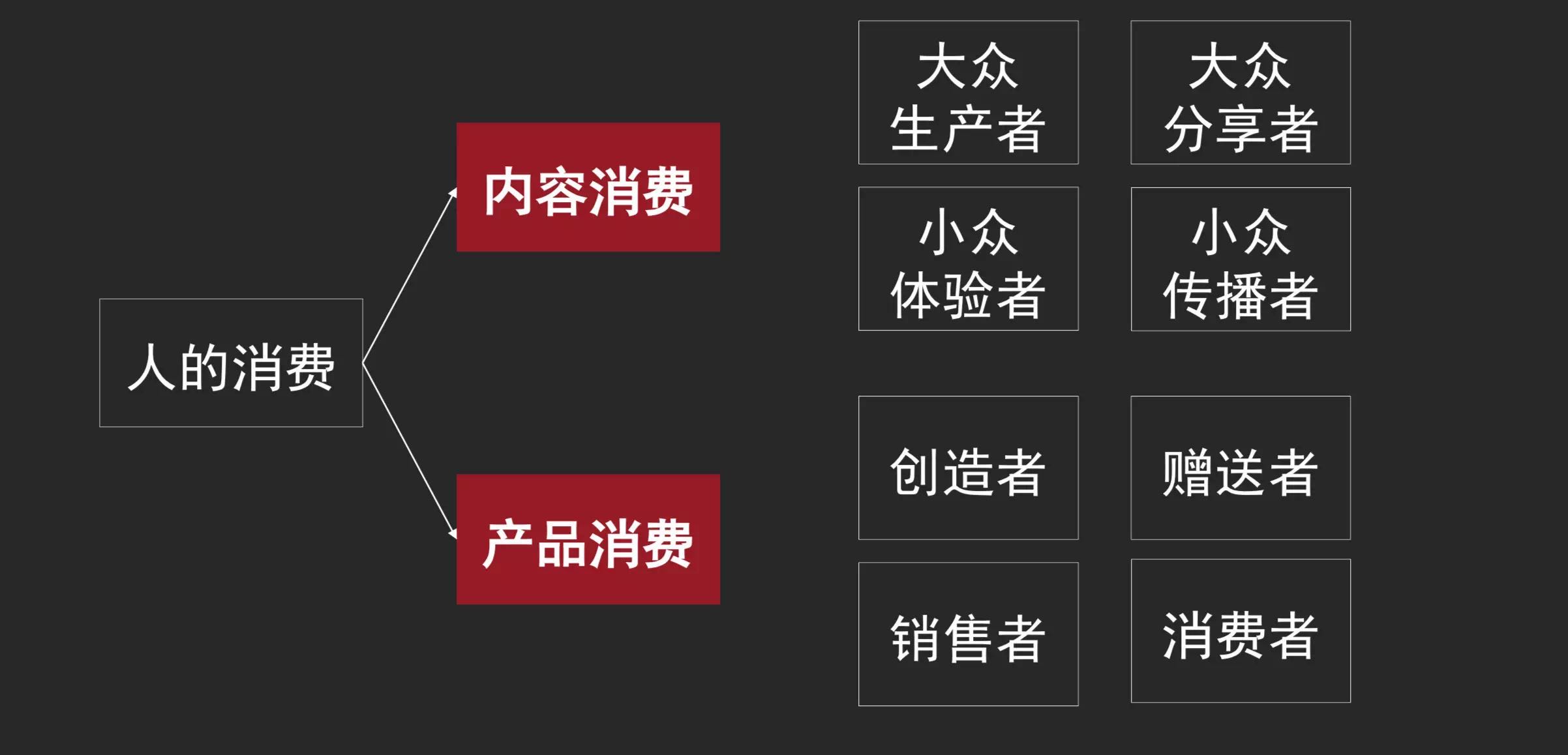

新零售的人,是拥有丰富交易历史数据和社交数据的线上数字ID,客户不仅仅是出钱,更是商业合作者,拥有传播、分享、体验、裂变等多种商业合作价值。

人的消费分层,有些人在我这不花一分钱的,他在我这消费内容,也是我的客户。

为什么?帮我省广告费。

所以,内容消费有4种身份(生产者、分享者、体验者、传播者),产品消费有4种身份(创造者、赠送者、销售者、消费者)。

比如拼团就是帮拼多多开个微店,三人成团,一凑齐买完,这个店就消失了。买东西的人成为销售者,除了掏钱之外,也帮拼多多去卖货。

大众点评也是这样的,进一家店之前会先看看评论再做决定。大众点评的内容是商家生产的吗?是美团生产的吗?都不是。客户生产的内容。

2. 场的逻辑-场景分层

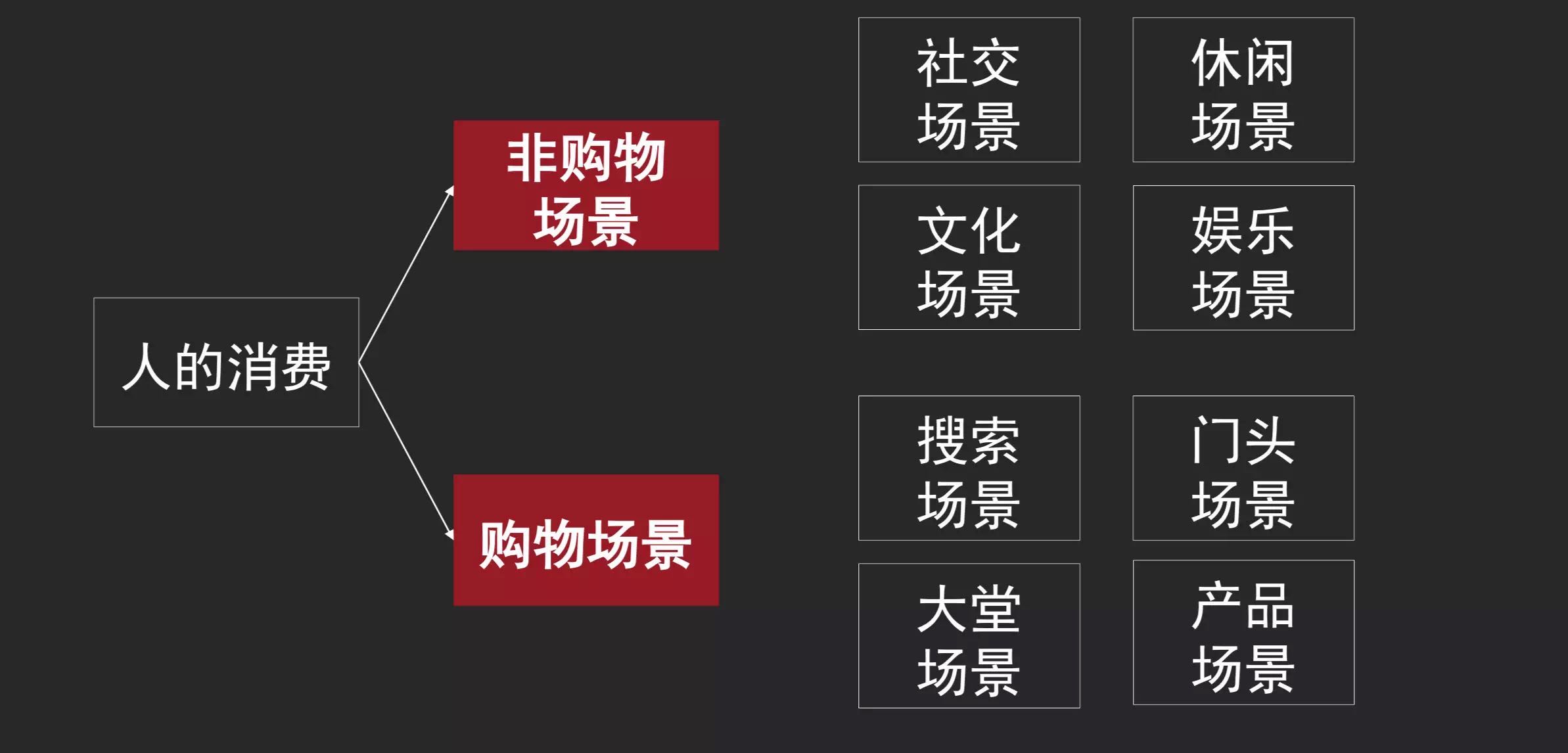

传统零售的场,是指线上线下销售门店。

新零售的场,逻辑就完全颠覆了:“触点即终端,场景即门店。”除了购物场景,还有社交、娱乐、休闲、文化等多非购物场景下也能激发消费需求。

比如特朗普正在演讲,女儿站在旁边。这时候在手机上看到新闻照片上,他女儿衣服上面有个点在不断地闪,你点进去一看,原来淘宝里面有同款衣服,188元包邮,你觉得还不错就下单,马上就能进行转化。

低欲望场景下的消费: 你在朋友圈看到朋友说某部电影很好看,本来没有看这部电影的欲望,这下也想去看了。

3. 货的逻辑-决策分层

传统零售的货,是高欲望消费下的功能消费品。

新零售的货,是消费者需求的反向定制品,是消费者支付意愿度更高的体验型消费、内容型消费、服务型消费等的解决方案。

海底捞在抖音里面的一些内容就是决策引导,刷到抖音里的一些奇怪吃法,有一些人就会迫不及待地去海底捞尝试一下。

猫爪杯为什么给星巴克带来这么大的流量?杯子的功能没有任何改变,但是大家喜欢萌萌的感觉,像猫爪一样特别。

倒进去一个有颜色的饮料,跟猫爪形状一样,很多小姑娘喜欢,希望男朋友买,爸爸买或者老公买,表达一下对自己的关爱,这是情感消费。

五、总结

传统零售是以大批量买进、小批量卖出而且往往是向终端产品去的。

我们不站在传统视角,从客户视角来看。新零售是从重度决策降维到轻度决策。在我们看来,2B等于重度决策,2C等于轻度决策。我能把2B降到轻度决策,也就是2B变成新零售了。

疫情只不过是人生中的漫漫长河中的一小段艰难困苦的时光而已,到了2020年4月份,你还不能自救和和恢复正常生产运营,那就说明你的公司真的出大问题了。

所谓自救,不过是面对重大困难时的自我突破而已。

#专栏作家#

曹升,灰度认知社创始人。专注研究传统产业+互联网、认知商业化、领导力禅修。担任滴滴出行用户价值课程讲师、美团外卖CEO课程特约讲师、360产品经理训练营课程讲师、水滴产品学院特约讲师、知脉对标学院联合创始人&首席产品官、北大创业营特约讲师、经济观察报特约研究员、中国建筑装饰协会首席战略投资顾问、多家知名公司投资顾问等。

本文原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

本文被转载1次

首发媒体 | 转发媒体

| 转发媒体