小众播客,音乐平台的新战场?

编辑导读:播客这些年越来越频繁地被提到,是一种商业价值被低估的媒介形式。它既能提供陪伴感,又能提供真实感,创作门槛相较于视频来说比较低。那么,原本是小众市场的播客,未来会成为新的流行趋势吗?本文作者对此进行了分析,希望对你有帮助。

上个月苹果公司CEO库克在一档音频播客类节目中和硅谷一位记者兼播客主持人聊了30多分钟,关于隐私、对特斯拉的客套恭维,以及自己未来不会再在苹果公司干十年等话题。这档播客节目叫Sway,出自《纽约时报》评论栏目。这之前,马斯克的参与带火了音频社交应用Clubhouse。大佬与资本的加持,让海外音频行业站在了爆发的临界点上,虽然这只是一个定性的判断。

一、背景介绍

维基百科介绍:播客是一种数字媒体,指一系列的音频、影片、电子电台或文字档以列表形式经互联网发布,然后听众经由电子设备订阅该列表以下载或流当中的电子文件,从而接收内容。

根据播客搜索引擎ListenNotes的数据,截止2020年12月31日,中国大陆播客的数量为16448个。而这个数字在2020年4月底时刚刚突破10000个,仅2020年后三个季度,中国大陆播客新增6539档。

视频类,社交类产品如今充分抢夺用户的视觉注意力,可以说已是一片红海,而听觉市场还有很大潜力,抢占播客市场意味着能从「耳朵经济」中分一杯羹。

播客是一种商业价值被低估的媒介形式。其原因在于:

- 陪伴感:播客不需要占领眼球,而是可以作为一个背景音,尤其是独自听播客的时候,感觉像有另一个人在和你聊天;

- 真实感:不面对镜头的时候,播客里的受访者的整体状态会更轻松,更容易实现走心聊天。

二、公司价值主张

2.1 摘要

spotify:

IFPI发布了《2021年全球音乐报告》。数据显示,2020年,全球录制音乐市场达到216亿美元,其中流媒体是推动数据增长的重要因素,占总收入62.1%,很明显,流媒体已经是整个录制音乐市场的驱动力。

Spotify于2008年推出,掀起了音乐聆听世界的风潮; 有7100万付费听众和1.01亿广告听众。音乐一直是人类之间的连接点,无论是唱片店之旅,精心刻录的CD还是自定义播放列表,也会对于音乐也有一定的共通性。在社交媒体时代,人们发现大品牌和有影响力的人之间存在着同样的联系,Spotify把用户与关注者互动作为一个切入点做了这样的平台,提供了更深层次的消费者接触机会。

小宇宙:

2020年3月,即刻团队推出一款中文播客工具——小宇宙。其最初的动力源来自于,在即刻“一起听播客”的圈子里,很多用户都在呼唤他们想要一个好用的播客APP,“这类发言的频率高到即刻的产品团队难以忽视”。

2.2 成功原因

Spotify:

除了设计方面注重平衡和谐,尽善尽美;根据Producthabits文章可以了解到,Spotify早期做法的亮点在于,它在音乐市场的两个极端之间找到并划出了一个细分市场。一端是Napster,它非常受欢迎,但却属于大规模侵犯版权。另一个是苹果的iTunes,它以每首歌曲2美元的价格单独销售歌曲。这两个极端之间的巨大差距是Spotify取得成功的地方。

随着音乐产业销售量的减少,以及拯救危局的方式越来越少,“四大”唱片公司——EMI、索尼、环球和华纳音乐公司——和几个较小的唱片公司同意将它们所有的产品目录提供给埃克和他的公司,作为回报,四大唱片公司将成为Spotify的最大股东,仅用大约大约为11.2万美元就获得了Spotify近五分之一的股权。Spotify在这样的基础上可以立即交付音乐,提供高质量的音频,不提供下载,完全合法。

Spotify拥有自己主要的播客制作公司。Anchor是集创作、分发播客于一身的工具网站,Spotify在2019年收购了它,如今Spotify平台上超过60%的播客都用Anchor制作分发。此外,Spotify除了拥有数之不尽的播客外,它还拥有整个业界的大脑,根据音乐流媒体平台Spotify最新20-F年报,2019-2020两年间,它接连并购/入股了6-7家音频内容或技术类公司,包括Anchor FM、Gimlet Media、Cutler Media、Megaphone、Bill Simmons Media等,每家标的大致在1亿-2亿欧元,目的就是获取三样东西:用户、内容、以及广告变现技术(货币化)。上周它又收购了音频直播公司Betty Labs,矛头指向音频聊天Clubhouse。

小宇宙:

有温度、轻量化、纯粹、便捷是小宇宙受播客爱好者青睐的最佳理由。

三、市场

3.1 目标市场

Spotify:

在今年2月23日华尔街日报也指出Spotify将扩大全球版图,进军85个新市场,Spotify Technology SA (SPOT)公布了通过在非洲、亚洲、欧洲、加勒比海和拉丁美洲的85个市场推出业务,大幅扩大其全球影响力的计划。Spotify将提供另外36种语言的版本,代表着超过10亿人的受众市场。

除了想获得更好的音乐发现和听音乐的体验听众之外,还将通过新的节目以及工具和功能,收集额外数百万的音乐和播客创作者,它的目标是将音频嵌入我们生活中的每一个功能性场景。

小宇宙:

Spotify的操作逻辑对于中国用户来说有些许局限,且只能对播客整体进行评分评论,没有太多感情和温度。在小宇宙推出之前,国内没有一款针对播客的产品,播客现作为各大音频类app的一个板块,如网易云音乐,喜马拉雅。相比播客而言,小宇宙更多面向2C,小宇宙希望用户沉浸在博客世界的同时能与其他人有所交流,一边挺喜欢的播客的同时,满足社交需求。

3.2 市场份额

Spotify:

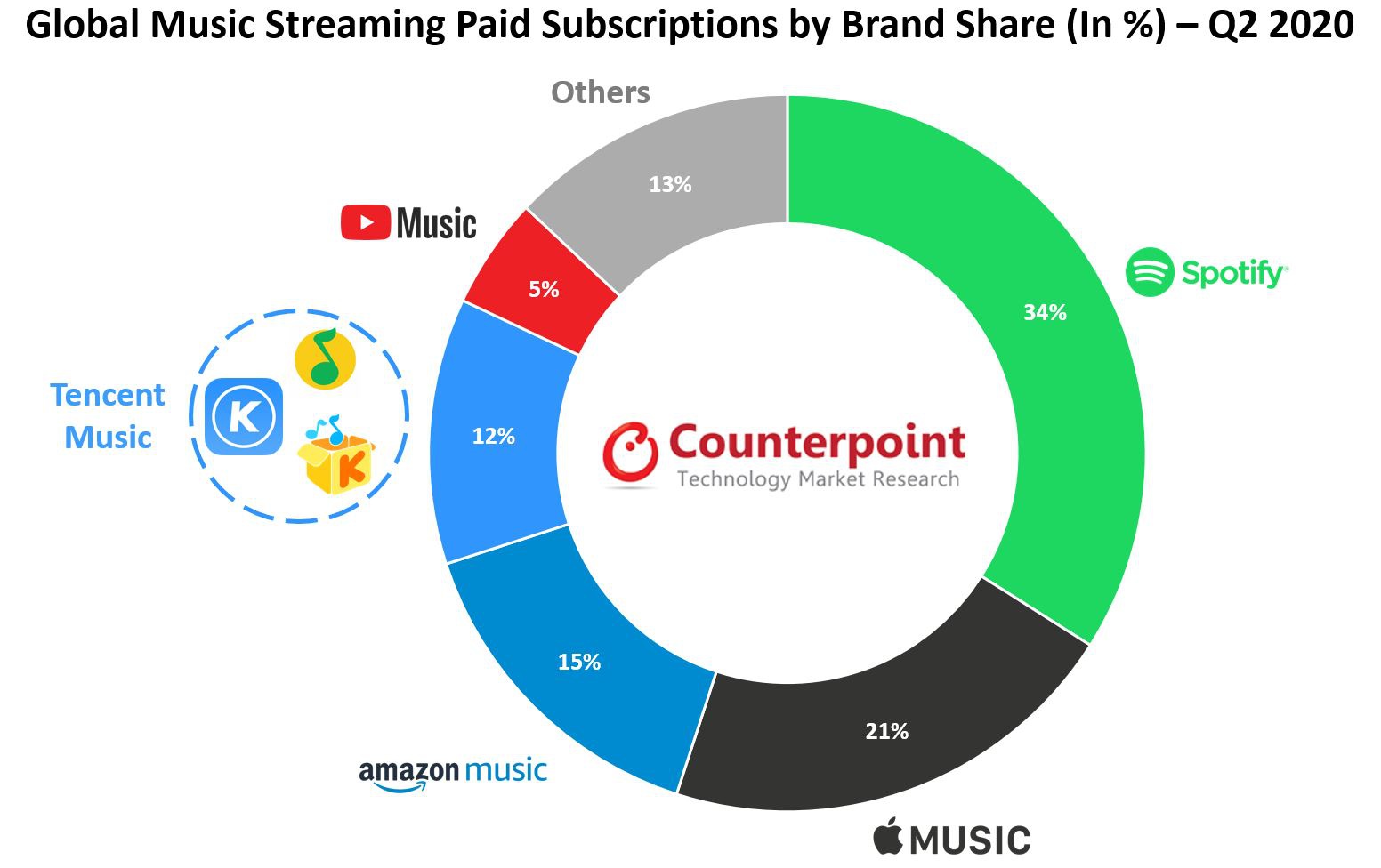

2020年第二季度全球在线音乐流媒体收入为 67 亿美元,全球在线音乐流媒体收入比上一季度下降了 2%,但比去年同期增长了 13%。根据 Counterpoint Research 的报告,在线音乐流的付费订阅同比增长了 29%,而上一季度增长了 35%。在月活跃用户总数方面,腾讯音乐及其子公司 QQ 音乐,酷我和酷狗在 2020 年第二季度以 26%的份额位居榜首,其次是 Spotify 和 YouTube 音乐,分别占 12%和 10%的份额。但是,Spotify 领先付费订阅人数,市场份额为 34%,其次是 Apple Music,份额为 21%,Amazon Music 份额为 15%。经济体和行业都面临着新冠病毒流行和随后封锁的影响,但在线流媒体市场仍然不受影响。相反,随着人们更多地呆在室内,该行业在付费订户和整体用户群中都看到了发展。

小宇宙:

亿欧EqualOcean官网文章《小众播客,音乐平台的新战场?》中讲到目前其在泛用播客客户端中的市场份额已与苹果“播客”客户端相当。

量化到数据上,可以参考的信息是:小宇宙自3月26日上线起,所有用户的播放时长加在一起是24万小时(27年的时间);而在参与度上,用户的平均评论字数是 283;活跃用户中,一周收听时间超过一小时的用户占到50%以上。

(数据来源:第三届PodFest China年会)

3.3 营销范围

Spotify:

Insider Intelligence彼得·瓦勒(Peter Vahle)的eMarketer预测分析师说:“通过将播客和音乐合而为一,Spotify迅速成为了所有数字音频的便捷的一站式商店。” “很长一段时间以来,Apple实际上都是播客的目的地,但近年来,它未能跟上Spotify在播客内容和技术上的投资和创新步伐。Spotify的投资通过其专有的托管,创建和获利工具为播客创作者和广告商提供了支持。”

Spotify 收购了一家播客托管和广告商,宣布将整合推出一个统一的广告商务平台。在现有音乐服务插播广告的基础上,将播客内容也开放给广告商,帮助播客创作者创收。

根据 Spotify 官方最新公布的数据,最近一个季度,有 25% 的月活用户收听了播客,相比上一季度的 22% 有所增长。同为声音内容,音乐和播客能起到「互相引流」的作用,让 Spotify 提供一种「声音内容一站式体验」。

小宇宙:

市面上主流泛用型播客App针对中文播客的运营力度不够,小白用户如果没有播客储备很大概率是没有内容可以消费的;微博账号的内容推广更多的是优质主播以及节目推荐,形成了产品内外的内容供给运营。

四、产品信息

4.1 产品和服务

Spotify:

Spotify现在已不再仅仅是一个音乐平台了。在疫情期间,其自我定位是一个关注功能性音频的平台。播客这个板块在spotify的 商业与营销中,一个关键的法门即是了解满足用户更深层需求的重要性。 对音乐行业而言,这种思维的一个重要结果即音乐与倡导生活方式的品牌通过伸脚迈进彼此的领域,以期在用户日常收听的节目中扩展自己的商业版图,并对实时的文化发展动态进行观察,以赢得对方的顾客。

小宇宙:

小宇宙今年为中文播客带来的推动力可以说是肉眼可见的,更多的人借由这个更适合中国网民使用习惯,也更易于使用的播客应用,接触到播客,开始听播客。小宇宙在目标网站上找到RSS链接(Rich Site Summary),再将链接添加到一个内容收纳容器(软件)里。对于播客节目,「小宇宙」的作用就相当于播客收纳箱。每天三条单集推荐、时间戳评论等功能,让听众有机会更容易地发现新播客,并参与到播客社区中。这个能称得上是中文播客期待已久的应用也在这一年收获了不俗的表现 。

4.2 价格

Spotify:

付费订阅模式(Premium):Spotify提供个人/多人/家庭/学生四种套餐,月度订阅价格分别为9.99/12.99/14.99/4.99美元,较全球其他主流音乐流媒体平台价格相比适中。Spotify 会员可以在任何装置上,无论是手机、电脑、还是享受一致的功能,可播放任何歌曲、离线收听、无广告、无限次切换歌曲、高音质音效等等。付费用户可以使用「下载」功能,把想听的歌曲下载到电脑或者手机上,离线收听。但只限在6台装置上使用离线下载的功能。

免费广告模式(Freemium):不会收取任何费用。手机上使用免费版只有15 个热门歌单开放给用户,收听这些歌单时,用户可以指定播放歌单内的任何曲目。其他带有随机播放标记的歌单只能随机听歌,而且每小时只有6 次跳歌的机会。歌曲为普通音质,且有音频广告与视频广告。只能在有网路连接的情况下收听歌曲,离线状态下无法使用Spotify。

小宇宙:

横向对比主流泛用型客户端诸如PocketCasts、Overcast、Castbox等可以发现,这些产品都需要付费使用或者App内嵌广告;而目前小宇宙既不需要付费也没有广告,是一款非常纯粹的播客App,用户尝鲜成本低、使用体验好。

4.3 渠道机制/运作机制

spotify:

美国上市的 Spotify 从自身对优质音乐体验的追求,推出特色播放列表的内容,到外延收购技术型、版权运营公司,并与传统唱片公司合作等路径。

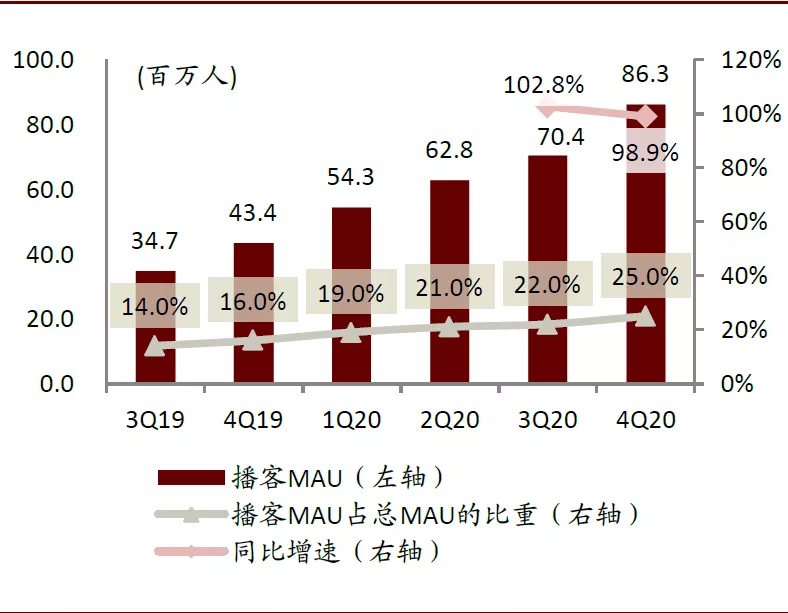

探索播客业务加强用户粘性,差异化内容与运营杠杆或为公司议价权加码。自2019年开始,Spotify密集布局播客上下游产业链环节,4Q20播客MAU占整体MAU的25%。而公司为用户提供的服务内含更多内容,也有助于用户流失率的降低。播客内容采用授权买断式模式,成本相对固定,对比流媒体音乐按照收听次数而付费具有一定的杠杆效应。中金判断,播客所形成的内容的壁垒或较音乐内容更高更容易使得公司形成更高的议价权。

内容合作:与上游保持良好合作,算法和运营能力不断优化与迭代

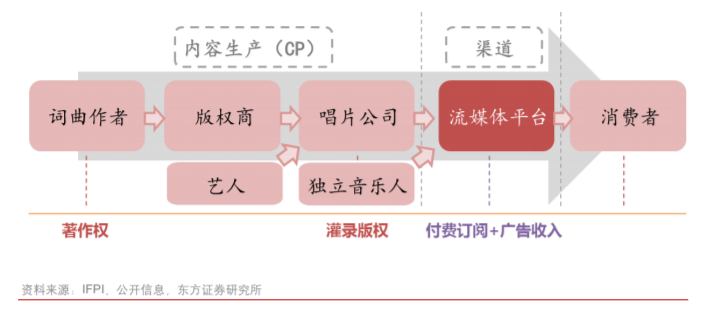

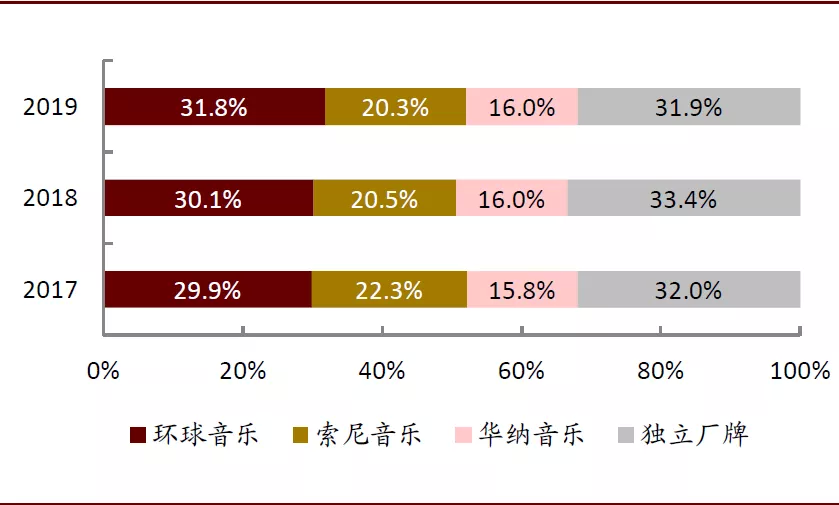

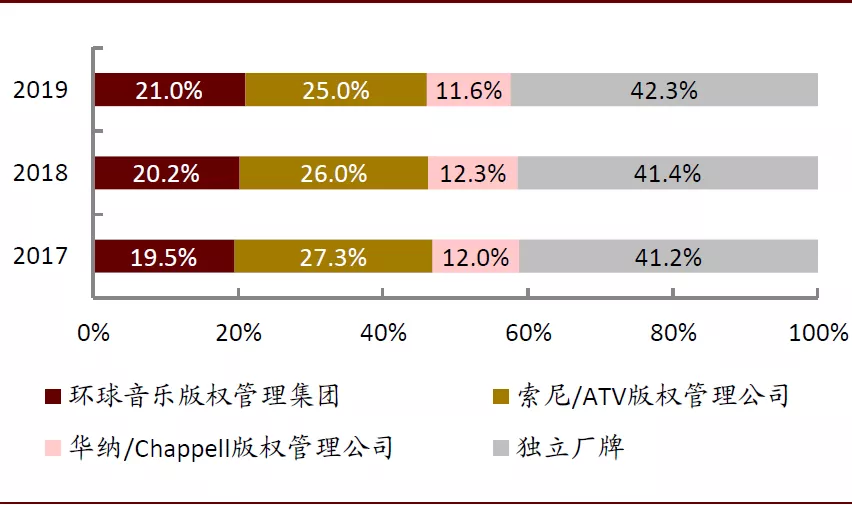

看向音乐内容上游端,环球、华纳和索尼三大音乐集团占据核心地位。 在传统音乐时代,版权管理公司和唱片公司是音乐产品的生产方,以环球音乐(Universal Music Group),华纳音乐(Warner Music Group)、索尼音乐(Sony Music Group)为代表的音乐集团集版权管理与唱片制作分发于一体,不仅生产音乐产品,更深度介入音乐人的选拔与培养、音乐制作、版权服务、唱片生产和发行营销等各个环节。在唱片时代,由于实体音乐终端销售方高度分散,掌握内容的唱片公司对下游议价能力更强,主导利益分配机制。目前来看,三大音乐集团在海外仍保持较高的市占率,2019年在录制音乐和全球音乐版权管理合计市场份额分别达68.1%和57.6%。

图表:2019年全球唱片公司市场份额达68.1%

资料来源:Music&Copyright,中金公司研究部

图表:2019年全球音乐版权管理公司市场份额达57.6%

资料来源:Music&Copyright,中金公司研究部

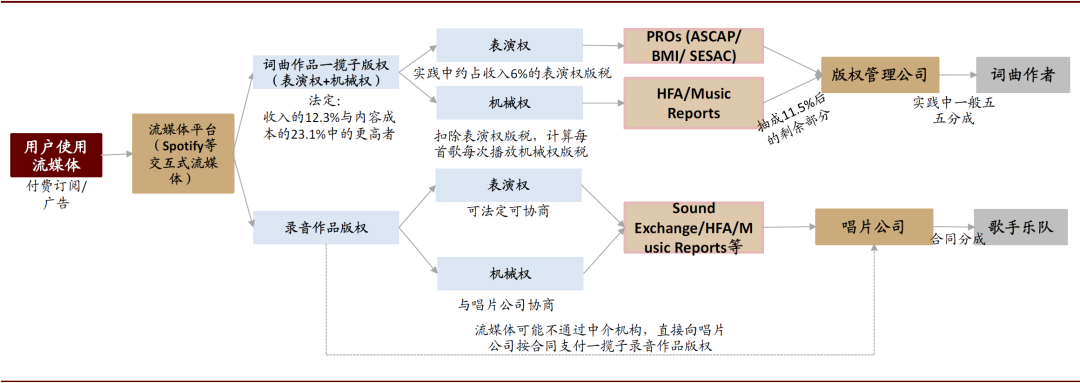

流媒体平台直接面向终端用户位于产业链下游,通常采取“保底+分成”模式与上游音乐集团合作采购内容。 音乐产业链包括多个组成部分,最终通过唱片销售、版税收取、演出经济等方式实现音乐产品的变现。在交互式流媒体形式(用户可以自主选择想听歌曲的流媒体形式)的实践中,由于按单首歌曲计算复杂,不同知名度歌手作品的价值不同,且目前大型版权管理公司往往与唱片公司同属一个音乐集团,因此除法律规定的强制许可外,更加常见的方式是直接与音乐集团签订“保底+分成”模式的协议。根据Music Business Worldwide报道[1],2017年Spotify与三大唱片公司在其分成部分的分成比例为52%。

图表:音乐产业Value Chain(交互式流媒体形式下收入分成)

资料来源:Royalty Exchange,Sound Exchange,Harry Fox Agency,黄虚峰:《美国版权法与音乐产业》\法律出版社2012年版,中金公司研究部

密集布局播客上下游产业链环节,4Q20 Spotify播客MAU达8,625万人。Spotify播客内容的入口内嵌于音乐流媒体产品中,在搜索一级入口界面中位于搜索栏下方。自2019年2月公司提出“Audio First”战略以来,Spotify播客用户规模快速增长。公司先后收购播客内容平台 Gimlet Media 以及播客创作工具 Anchor,随后又收购播客工作室 Parcast,播客内容制作方The Ringer和播客广告发布平台Megaphone,并于2019年6月与美国前总统奥巴马及其夫人创办的播客内容公司 Higher Ground 签约,在原创播客内容方面开展合作;2020年5月拿下Joe Rogan的播客独家版权。

图表:Spotify4Q20使用播客MAU占比达25%

资料来源:公司公告,中金公司研究部

小宇宙:

RSS是一种对网站内容的简要总结,重点在“推送”和“聚合”。如果说搜索是pull模式的解法,RSS就是push模式的解法。简单来说,利用RSS收取信息至少需要两步:在目标网站上找到RSS链接,再将链接添加到一个内容收纳容器(软件)里。对于播客节目,「小宇宙」的作用就相当于播客收纳箱。

五、SWOT分析

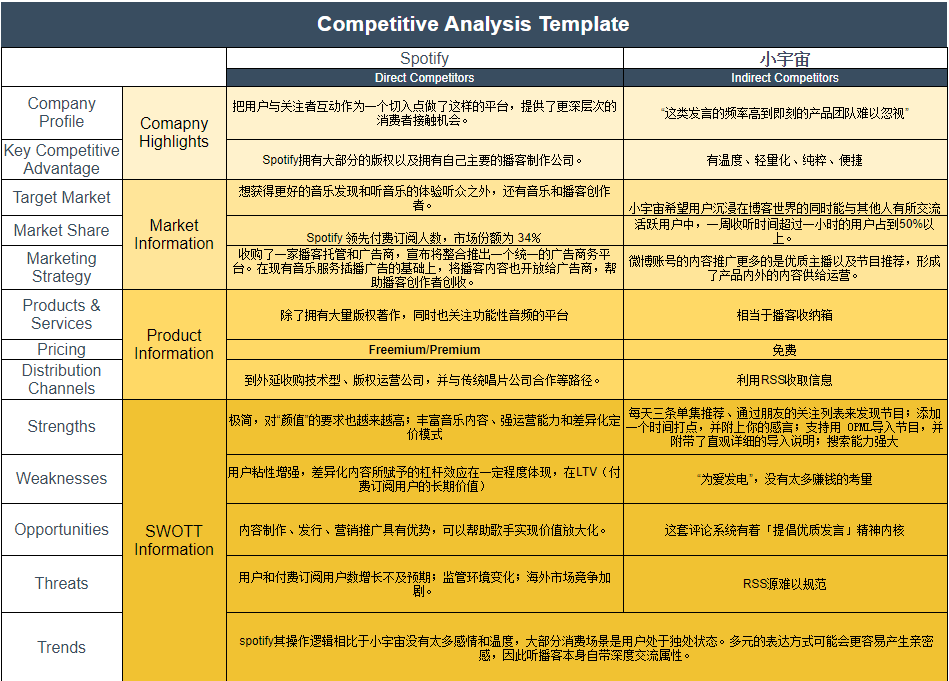

Spotify:

优势:

极简,以及他们对“颜值”的要求也越来越高。Spotify 邀请了十位新晋插画师和艺术家,为 Fresh Finds 进行了一次彻底的“视觉升级”。

Fresh Finds 更像是一个生态系统——用户、独立音乐人和音乐编辑相辅相成,新鲜的血液循环流通。

Spotify正在追求音频市场的全方位发展,而不仅是音乐市场。在此战略基础上,除了基于数据的产品优化方法或交互方式,还依托丰富音乐内容、强运营能力和差异化定价模式。用户可以在Spotify上享受超过6,000万条音频内容,包括Discovery Weekly(每周发现)、Daily Mix(每日推歌)、Release Radar(推荐新发布的歌曲)等功能,持续朝「个人化服务」迈进,带来更多的用户参与度同时使得用户流失率明显降低。

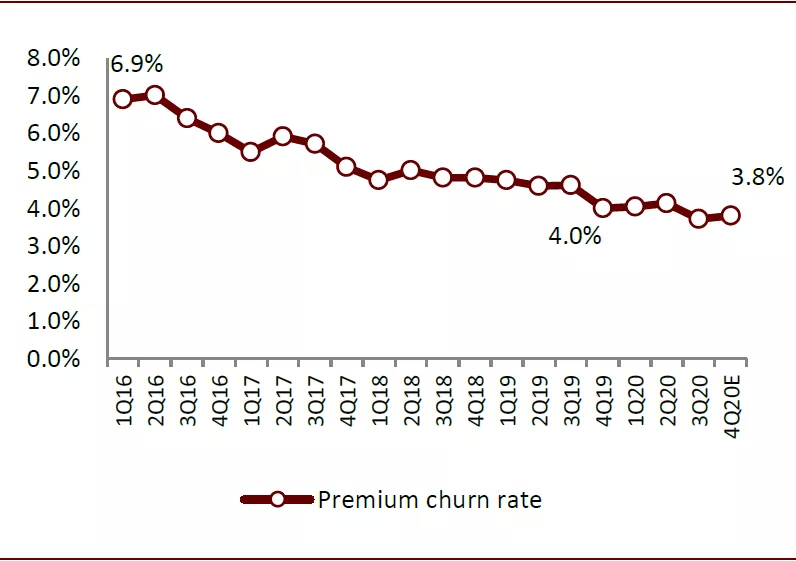

劣势: 随着Spotify播客业务的深入,用户粘性增强,差异化内容所赋予的杠杆效应在一定程度体现,在LTV(付费订阅用户的长期价值=(付费订阅ARPU付费订阅毛利率1/流失率))层面仍有提升的空间;而考虑到如免费拉新期的费用算在销售费用中,市场份额稳定后销售费用仍有进一步下降的空间。

图表:1Q16至4Q20E付费订阅用户流失率呈下降趋势

资料来源:公司公告,中金公司研究部

歌单对于免费用户来说是随机播放的,只有通过订阅流媒体服务知乎才能够消除突如其来的广告以及随意跳过自己不感兴趣的节目,用户体验差。

机会: 流媒体平台在产业链议价水平有望进一步提高,其在内容制作、发行、营销推广具有优势,可以帮助歌手实现价值放大化。此外,腾讯音乐所推出的原创音乐人计划也对连接歌手与用户有所推动。

威胁: 用户和付费订阅用户数增长不及预期;监管环境变化;海外市场竞争加剧。

小宇宙:

优势:

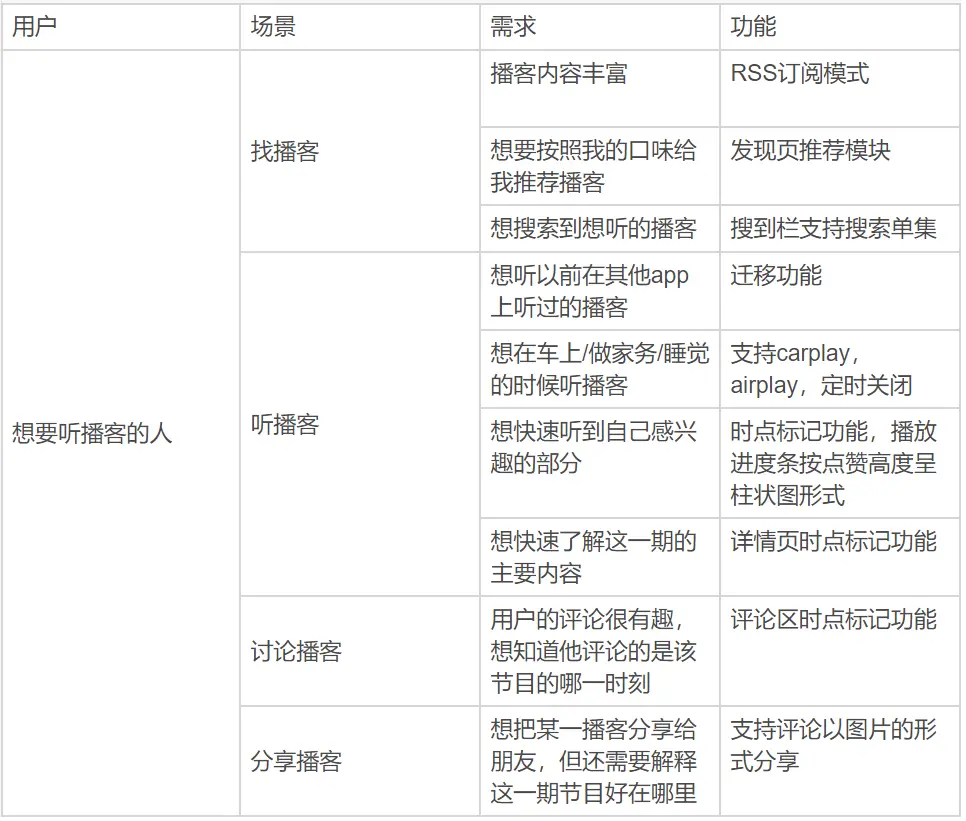

社交:除了每天三条单集推荐,「通过朋友的关注列表来发现节目」也将成为你在小宇宙里获取新节目的主要方式之一,小宇宙将「打点笔记」和评论系统相结合,在收听节目的过程中,如果你对节目里的某段话深有感触,可以在评论中添加一个时间打点,并附上你的感言;其他用户在看到这条评论后点击打点就能直接跳转至对应时间点,配合评论收听。

搜索:值得一提的是,小宇宙支持通过 RSS链接来订阅节目。(主播提供RSS链接外也可以在PodLink获取)此外,小宇宙也支持用 OPML导入节目,并附带了直观详细的导入说明,只要跟着操作就能把你在 Pocket Casts、Castro等客户端里的订阅列表导入至小宇宙。总体来说,小宇宙在「帮你找节目」这件事上可谓尽心尽力,无论你是已经积累了上百条订阅记录的老听众,还是初尝播客、正在寻找「合口」节目的新听众,小宇宙都能让你用得省心。

小宇宙的搜索能力更进一步——除了栏目名称和单集标题,你还能搜到节目内页(shownotes) 中包含的内容。

劣势: 而每个播客时长基本都在 40 分钟以上,内容也不是可视化的,用户筛选内容的门槛其实很高,也没那么容易找到自己喜欢的播客。除此之外,在前期绝大多数播客都是“为爱发电”,没有太多赚钱的考量,他们选择音乐平台的想法也很简单:希望有一个播节目的地方,能让更多人听到,在商业模式这块有待提升。

机会: 评论区变成了大家展示笔记、交换心得的场所,和其它播客客户端评论区全是「赞」「好」或者完全不知道在说啥的混乱画风截然不同。这套评论系统有着「提倡优质发言」精神内核,是「播客如何做社交」的好范例。

威胁: 如果这个播客使用国内合作音频平台托管,节目将在中国区同时显示;iTunes Connect的“资源和帮助”页面上,很容易可以找到这样一张名单:

有关RSS的条款与版权之间的界限较为模糊,RSS源难以规范,在遵循源网站相关版权协议,或许还需要一定的机制。

总结:

只要对比一下国内外播客市场的现状,就会发现二者的发展差距还是极大的。一个很鲜明的现象对比是:

去年五月份的时候,Spotify 用 1 亿美元买了播客节目《Joe Rogan Experience》,这档播客诞生于 2009 年,曾访谈过 Elon Mask、斯诺登等名人。而两个月前,中国首个真正意义上的中文播客平台「小宇宙」才刚刚上线公测。也就是说,在美国已经出现了上亿美元的播客 IP 时,我们国内的播客还在艰难地起步。

小宇宙前期绝大多数播客都是“为爱发电”,没有太多赚钱的考量,他们选择音乐平台的想法也很简单:希望有一个播节目的地方,能让更多人听到。虽然Spotify在很大程度上面比小宇宙要成熟,但是spotify其操作逻辑相比于小宇宙没有太多感情和温度,大部分消费场景是用户处于独处状态。听播客本身自带深度交流属性,小宇宙的社交元素若是与Spotify的原有架构相化用,那么多元的表达方式可能会更容易产生亲密感。

本文由 @Ewvue 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议