中国电商SaaS赛道七年:生死疲劳,乱象与危机

编辑导读:2013年,淘宝和微信“分手”后,一大波的电商SaaS平台崛起,堪称中国电商SaaS赛道崛起的元年。有赞和微盟就是其中的佼佼者,然而7年过去了,这两个电商SaaS领域的头部玩家却依然面临着重重挑战。本文从四个方面,梳理了中国电商SaaS这七年的发展,与你分享。

可以说,2013年是中国电商SaaS赛道崛起的元年:在巨头混战、群雄割据的风口下,一众草莽揭竿而起。

2013年的那场著名的阿Q之战中,淘宝封杀微信。狠人白鸦知道机会来了:他兴奋地找朋友喝了一夜的酒,然后瞄准了微信电商生态被迫独立这一风口,把有赞从一个不涉及交易、“淘宝客”模式的引流平台升级成一个全方位介入交易、提供技术支持的平台,一战成名。

同年,还在读研的孙涛勇,也在一段失败的运营实习经历中,意外地发现了微信生态崛起这一风口。2013年,孙涛勇从学校毕业,除了领了毕业证、学位证,还多拿了一证:大学生创业证。

没有投资人,孙涛勇通过朋友、亲戚等帮助,筹集了启动资金,创立了微盟。

如今,7年过去了,这两个电商SaaS领域的头部玩家都已经上市,却依然没有跑通一条可持续的盈利模式:有赞持续亏损,而微盟被诟病为一家“销售公司和广告公司”,电商SaaS产品独立盈利之路,依然道阻且长。

而这背后的底层逻辑,是SaaS产品距离中小商家核心需求,仍有一段距离。

不止如此,越来越多的销售投入比重下,赛道内部激烈竞争,种种乱象旁生:“管杀不管埋”式销售、抢生意大战中的“吃相难看”,以及“微盟删库”等突发性事件,都给SaaS赛道蒙上了一层阴影。

借这两个头部玩家,我们可以管窥:在崛起的第七年,电商SaaS模式陷入了疯狂与失速的瓶颈期。

01 中国电商SaaS崛起之路:枪炮一响,黄金万两

中国电商SaaS之所以能崛起,要归功于2013年,那个巨头混战的年份:最著名的,当属那场“阿Q之战”。

2013年,微信支付横空出世,随着最后一块版图的拼接完整,腾讯的野心全貌也浮出水面:微信支付作为一个重要的支付入口,将与腾讯的移动电商生态起联动之势。这放在当时,有6亿流量的腾讯身上,明显威胁到了阿里安身立命的根本——电商。

事实上,阿里对任何威胁其在流量上掌控权的事情,警惕性一向很高。在此之前,淘宝刚封杀了为淘宝导流起家、进而把持了淘宝流量入口的蘑菇街。

2013 年 11 月 22 日,淘宝以“微信不安全”的理由彻底封杀了微信:在微信内点击任何淘宝链接,都会被自动导向淘宝APP的下载页。

在此之前,白鸦做的平台叫“口袋通”,也就是有赞的前身,给微信和淘宝卖家牵线搭桥:不收使用费,不介入交易,只负责网店搭建和粉丝营销,靠从微信向淘宝引流的“淘宝客”形式盈利。据白鸦回忆,当时,淘宝一封杀微信,有赞商家群就炸锅了:

商家的几十万粉丝中,有五六万都是到淘宝店里买过东西的人,商家每周上新的时候,都会在微信里给他们通知,发送淘宝的地址。但封杀后,所有的链接都打不开了。

枪炮一响,黄金万两。在商家叫苦不迭的同时,白鸦却看到了机遇。

“商家一炸锅,我们赶紧开会商量。”白鸦说,他感觉机会来了:有赞可以介入交易了。

很多年后,白鸦的老友keso仍然清晰地记得,2013年,淘宝封杀微信的那天夜里,在北京他的家里,白鸦和他彻夜长谈的情景。

当时,白鸦一边喝着啤酒,一边畅想着微信时代的不一样的电商游戏规则,和成就伟大事业的机会。那天,他们喝光了keso家里所有的啤酒存货,瓶装的、罐装的、尚未过期的、早已过期的,瓶瓶罐罐堆了一地。

“‘王侯将相宁有种乎?’他没直接这么说,可眼睛里分明喷射着相同的欲望和梦想。”在keso那篇《白鸦的脆弱和有赞的梦想》中,keso这么描述白鸦那天晚上给他的感受。

也因此,白鸦的人生轨迹和大学生创业者孙涛勇重合:后者若干年后,成为了他最大的竞争对手。

孙涛勇是怎么创立微盟的?

当时,还在北京理工大学读研的孙涛勇在百度实习一年后,受朋友之邀,跑到上海万度医疗做运营总监:负责集团所有网络广告的投放、网站设计和开发、品牌的建设和管理。

孙涛勇的运营之路流年不利:

正逢2013年,360和百度大战,周鸿祎抓住百度医疗虚假广告不放,炮轰百度医疗广告,百度因此市值大跌的同时,整个民营医疗产业因此遭受巨大影响:很多关键词都被下线,如肿瘤、癌症都不能推广。

也因此,孙涛勇不得不去尝试其它新的营销渠道,把目标聚焦到了微博、微信上,组建了新媒体事业部,分微博组和微信组,做社会化营销。然而,运营效果惨淡:几个月下来,部门人员编制在不断的减少,最后只留下日常维护人员,其它人员分别转岗或离职。

但这次失败的尝试给了孙涛勇灵感:虽然民营医疗行业的特性不适合微博、微信营销,但不代表微信营销做不起来。孙涛勇认为,微信比较适合用户粘度高、二次购买、做CRM管理的企业,比如生活服务、线下商超就是很好的应用场景,这些企业通过微信来做O2O肯定能成。

孙涛勇嗅到了风口的味道。同年,微信公众平台兴起,一时间,上演了一幕幕“微信淘金热”。

“虽然很多互联网大佬都不鼓励大学生创业,但我还是想证明一下,我就是那百分之一。”

“百分之一”的毕业生孙涛勇,拿着大学生创业证,同时找亲朋好友筹够了第一桶金,就这么创立了微盟。

02 两种电商SaaS模式的困境之思:做好工具人,还是代运营

事实上,从有赞和微盟创立的过程就可以看出,虽然同属电商SaaS赛道,但二者具体的商业模式却存在着诸多不同之处。

白鸦曾多次公开表态,自己给有赞的“工具人”定位:基于微信电商生态,给中小商家提供电商基础设施,不负责流量和运营。一句话说:老老实实做产品的。

“有赞即是商家在社交网络上经营的基础设施,又会是商家在包括门店和社交网络在内的全渠道经营的基础设施。他跟谁都不挨着不打架。本质上有赞是个基础服务商。”白鸦这么说。

然而,基于微信生态上的SaaS工具,比如小程序,功能是私域流量运营。但中小商家缺的,根本不是工具:这些商家本身就缺少甚至没有自家的私域流量。

我们要厘清小程序起到的是什么作用:增强用户粘性,培养用户心理依赖和习惯,让用户有事没事来自己店铺逛逛,把自家流量池的“流量”变成“留量”。

从这个意义上来说,通过有赞提供的工具运营私域流量,和建立微信粉丝群、不定期发红包、办活动,起到的是殊途同归的效果。

这种频繁互动、增强与用户联系的做法确实有效果:

拿一直为人津津乐道的完美日记来说,近两年把线下门店用户引流到线上的私域流量池中,打造网红IP“小完子” ,活跃在朋友圈、微信群、公众号等私域流量池,推送新品、测评、美妆教程等等。

完美日记效果显著:获得了20亿美元估值,成功推出了眼影盘等几款爆品,知名度大大提高。

但是,通过工具运营也好,建微信群也好,只能在你自己有私域流量的基础上进行,而不能起到引流的作用——如果自己压根没什么私域流量,何谈增强粘性?

也就是说,如果平台不有意地去倾斜流量扶持的话,本来就没什么私域流量的中小店主光靠自己运营,是无法把微信的公域流量引入自家的私域流量池的。

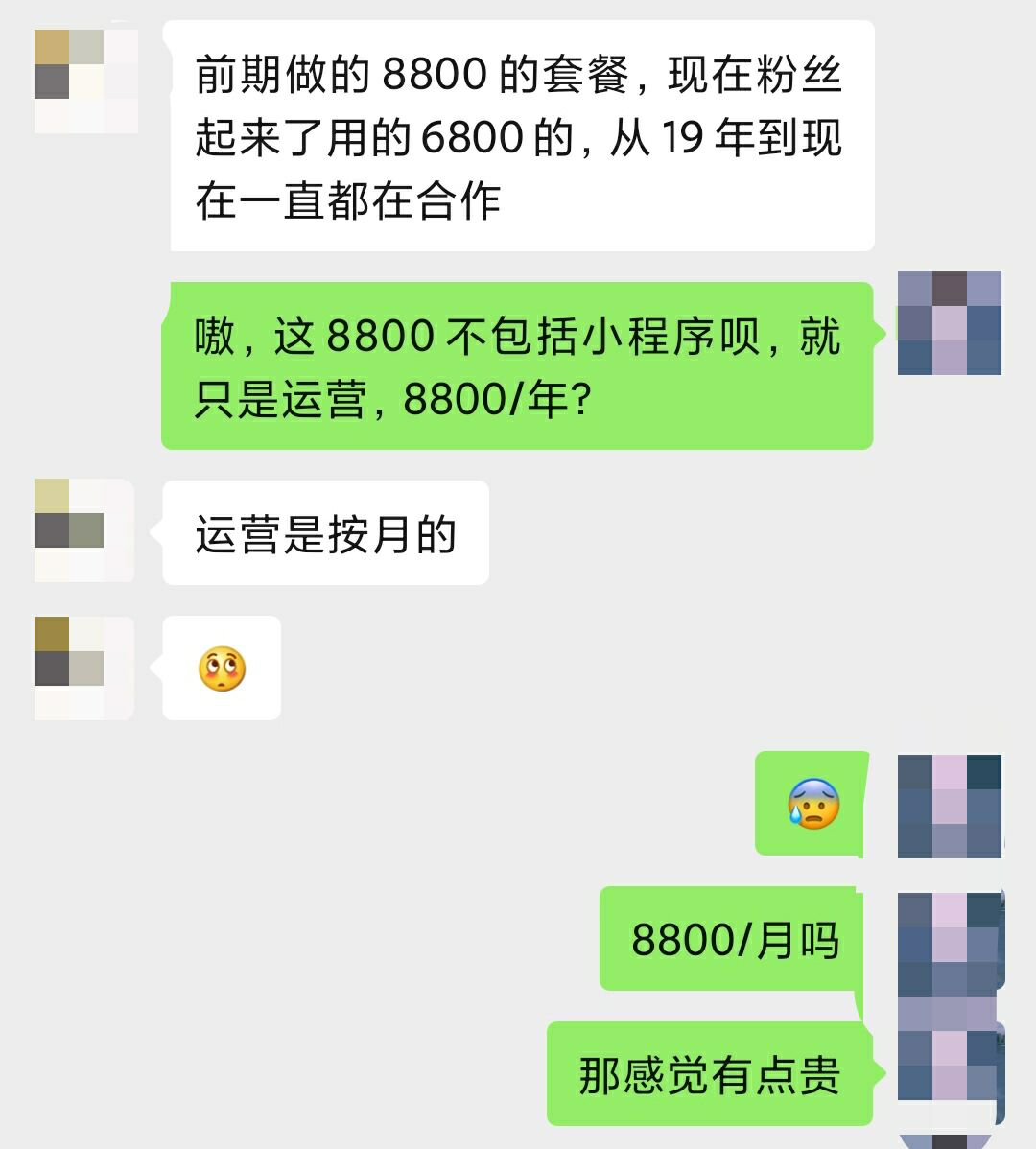

而对于小商家来说,这个后台也不便宜:拿有赞来说,基础版6800元/年;专业版12800元/年;旗舰版26800元/年。

这也是为什么知乎等平台上,很多中小商家发帖子,直呼在有赞、微盟等平台“几万块买了个平台,什么用也没有。”

事实上,有赞自身也意识到了这一点:有些商家根本不需要有赞,一味砸钱获客并不是明智之举:2016年以前,有赞看重用户规模,砸1个亿扩张市场,目标是先扩展100万个商家。然而,商家数量呈直线式增长,但活跃度却一直很平稳:花钱买来的商家都不是有效客户。

这也是为什么16年,有赞从免费转型为付费:愿意花钱买产品的用户,才意味着真正需要产品。

然而,把赌注都压在SaaS工具上,变现太难。有赞几年来亏损严重:2017年至2019年,有赞的销售净利率分别为-64.99%、-126.15%及-78.21%。

与之形成对比的,是微盟。正如孙涛勇创业之初的灵感来源:微信比较适合用户粘度高、二次购买、做CRM管理的企业,比如生活服务、线下商超就是很好的应用场景,这些企业通过微信来做O2O肯定能成。

所以,微盟不止是想做一个工具人:微盟的营收不止来源于SaaS产品,也提供代运营和广告投放业务。

然而,对于中小商家来说,成本太高:小程序单收费外,基于微信生态的广告业务5~6分钱/一次曝光,代运营6800~8800/月。

这意味着微盟的模式很重:据微盟销售人员表示,就算是很小的一个项目,也要由很多人负责。不止如此,每个具体店铺差异性很强,也就意味着微盟代运营做的必须是定制性服务:可沉淀性和可复用性差。

两种盈利模式的困境导致赛道趋向内耗:激烈竞争的同时,种种乱象旁生。

03 激烈竞争下,电商SaaS赛道的乱象与危机

整个电商SaaS赛道获客难下,赛道内部难免竞争激烈。

白鸦曾经觉得,有赞作为一个提供技术、“干苦力活儿”的中间服务商,在巨头眼中是“人畜无害”的:微信不会封杀有赞。

“如果说阿里要赚6%的Take rate,腾讯未来靠广告怎么也得赚3%,而我这个生意未来可能收1.5%Take rate,现在1%都没有到。对他们来说,分给我1%利润,让自己得到更多,为什么不干呢?我帮你干了又苦又累的中间服务商的活儿,你说巨头为什么要容不下我呢?”

然而,说这句话的白鸦当时忽略了一点:巨头为什么一定需要有赞,而不是别人呢?

事实上,基于微信生态的电商SaaS赛道由于入行门槛低,越来越拥挤了,且产品同质化严重。

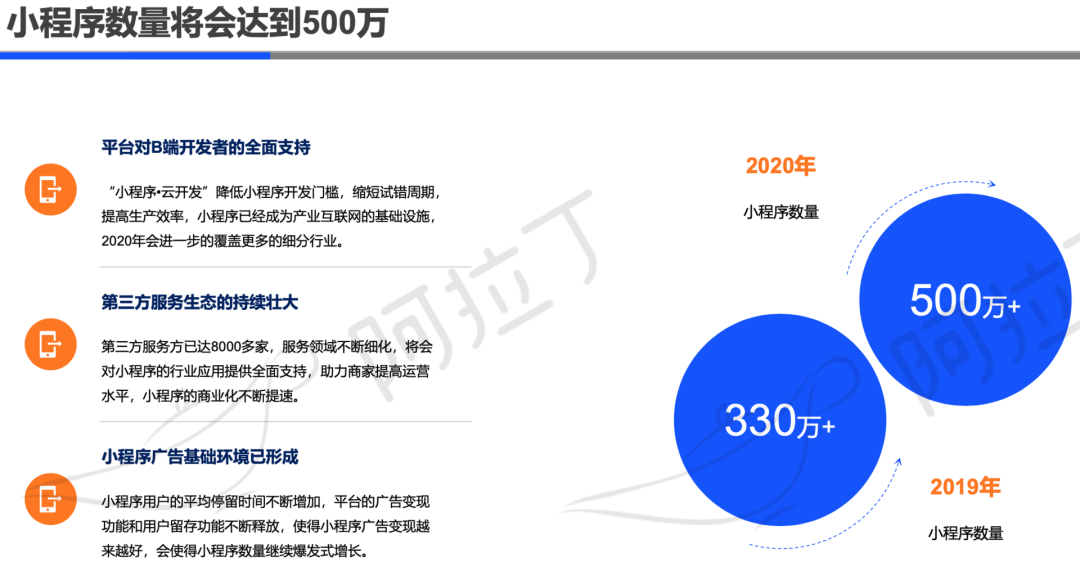

据阿拉丁指数共同发布的《2019年小程序互联网发展白皮书》,截止2019年11月,全网小程序数量超过450万,据预测,2020年小程序数量会达到500万+。与此同时,第三方服务商已达8000多家。

即使是如微盟、有赞这种头部玩家,也不能不说危机重重。

今年7月14日,微信上线了自己的亲儿子:微信小商店,业务重合度和微盟、有赞相当高:帮助商家免开发、零成本、一键生成卖货小程序。同时,微信小商店团队负责商品发布、订单管理、交易结算、物流售后、直播带货等技术和服务流程。

随后两天,微盟等腾讯养子地位明显下降:拿微盟来说,股价跌了12%。

虽然,微信小商店还不是二者最大的竞争对手。小程序第三方数据服务商阿拉丁创始人史文禄表示,微信小商店做的还是一些市场普及与教育,面对的还是小的商家或个体户。

但中型及以上的大商家可能需要更复杂更个性化的功能,而微信小商店暂时还无法满足这种需求,这些可能就是微盟与有赞及其他第三方服务商的天下。

可以看到,同属腾讯系的微盟、有赞、云集等第三方服务商,正欲上演一出九子夺嫡大戏。不止如此,新入局者也生龙活虎:截止去年六月,微信系已经有了超过150万的小程序开发者。

据公开数据,微信生态中,市场占有率排名前五的中小企业第三方服务商分别是微盟、有赞、点点客、盒子支付和腾睿,市场份额分别为:15.3%、7.3%、5.3%、3.6%、1.0%。可以看出,头部玩家不仅没有形成垄断,相互之间也并没有拉开太大差距。

与此同时,由于入行门槛低,产品同质化严重:微盟能提供的产品,其他服务商也可以提供。

残酷的竞争下,电商SaaS的更多乱象浮出水面。比如,过于依赖通过销售抢占市场份额。

根据微盟招股书,微盟主要通过自身的直销团队及全国当地渠道合作伙伴来销售SaaS产品。截至2018年6月30日,微盟拥有917个SaaS产品渠道合作伙伴。这些渠道合作伙伴为微盟贡献了超过6成的SaaS业务收益。

这也是为什么微盟一直被竞争对手诟病是一个销售公司。但微盟表示,这些庞大的渠道合作伙伴基础带来的网络效应将有助于微盟吸引新商户,并以具成本效益的方式推销其SaaS产品及服务。

不止微盟,有赞花在销售上的钱也越来越多。

据有赞财报,2017年至2019年,有赞销售成本分别为1.66亿元、3.38亿元、5.63亿元,其中2019年销售成本较上年同比增长了45.1%;销售开支分别为2181.29万元、1.82亿元、5.32亿元,2019年较上年同比增长192%;其他费用分别为3837.04万元、1.9亿元、3.41亿元,2019年较上年同比增长79.73%。

与此同时,有赞的负债率持续增加:2017年至2019年,有赞负债分别为1.47亿元、27.99亿元、66亿元,2019年较2018年负债同比增长135.75%。

可以看到,二者抢夺市场杀红了眼:

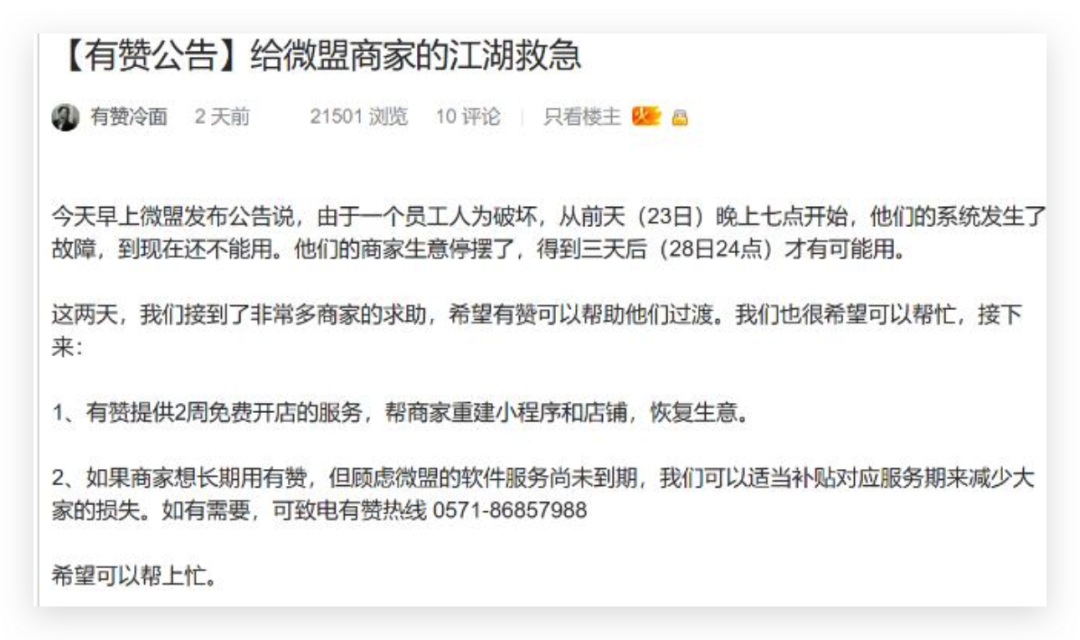

比如去年,微盟程序员删库跑路后,系统出现故障后,有赞创始人白鸦在微信朋友圈表示:“有赞的商家论坛也来了很多微盟的商家咨询有赞可不可以帮他恢复生意,这些都让人挺担忧的。”

在有赞商家社区内,有赞CEO助理冷面表示,这两天接到了非常多商家的求助。有赞将提供2周免费开店服务,并为希望长期转用有赞的商家提供适当补贴。

不止如此,据36氪报道,一张群名称为“有赞-第七战区”的微信群截图于27日开始流传:有赞渠道经理号召有赞员工大量转载友商微盟的相关负面。

同时,在底层,销售上也存在着“管杀不管埋”的现象:对于根本无力运营的小微企业,销售人员仍然积极推销,且持续通过电话“轰炸”、“活动特价”等方式劝其动心。

同时,知乎等平台有商家反馈,销售人员卖出工具前后,态度存在天壤之别:在把货物卖出去后,售后爱答不理,回复也不及时。

如此种种,都让电商SaaS和部分中小商家陷入“双输”的困境,而不是双赢。

04 电商SaaS未来何在?电商SaaS的未来和出路何在?

在我看来,首先,电商SaaS应该明确目标用户定位:本身有一定规模、自家已经有线下流量沉淀、只缺一个工具变现的中等体量商家。

电商SaaS本质上提供的还是工具,即使配合代运营的辅助打法,也决定了它的使命是运营存量,而不是通过营销扩展增量——这也是为什么一切抱着引流目的选取电商SaaS产品的商家,最终都会有受骗之感。

事实上,有赞、微盟等销售人员在面向小型商家提供的运营案例,大多是中等体量以上的商家。拿微盟的一个案例来说,成立于1995年的博洋家纺,是国内最早致力于家用纺织品的生产与销售的企业之一,其前身为1958年创办的“宁波永丰布厂”。

据微盟宣传,转型前,博洋家纺经营面临着线下单点渠道、依赖终端门店、导购管控等痛点,通过门店上云、导购上云、会员精准营销等进行数字化转型,博洋家纺实现了全渠道多点触达、立体化销售网络和对导购等人员的激励赋能高效管理。

你可以看到,这些案例中,商家本身在线下就有很多具有一定粘性的会员,就好比一个人有很多现金,不方便管理,银行给他提供了降本增效的管理工具和空间。这些“现金大户”,才应该是电商SaaS应该重点发力的目标用户,而不是饥不择食,以把产品销售给更多中小商家为终极目标。

这就引申出电商SaaS未来的另一个不可忽视的点:在“工具人”和代运营的身份中选取平衡点。

电商SaaS的内核是提供产品,这就决定了从长期主义的视角来看,产品力一定是决定其能否最终在同赛道占据头部的关键因素。但现阶段,在产品同质化严重的情况下,“代运营”就变成了差异化所在和一大卖点。

事实上,线下门店数字化转型,缺的不止是工具,更缺“运用工具的手”。为什么中小商家数字化转型难?因为即使有了工具,也不精通社交裂变、系统运维、用户留存等数字化功能和玩法,导致工具形同虚设。

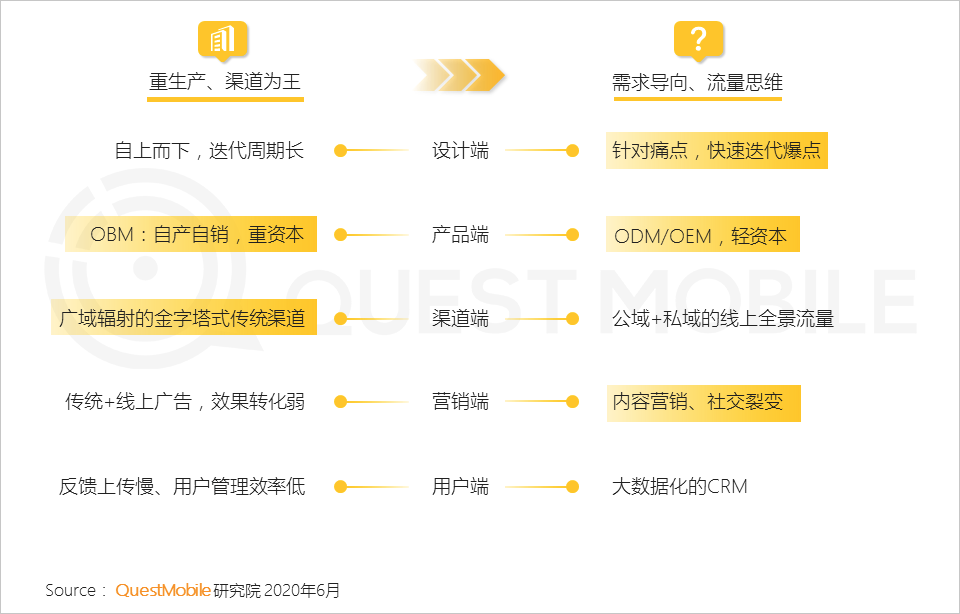

就拿国货数字化转型来说,转型的灵魂在于从重生产、渠道为王转为需求导向和流量思维,内容营销是不可忽视的一部分——只有数字化工具根本无法实现从里到外的数字化蜕变。

图片来源QuestMobile研究院

对于愿意花钱买电商SaaS、且线下有一批粘性会员的中型商家来说,大多都愿意再花一笔钱去运营流量。与其外包给要重新熟悉工具的运营团队,不如电商SaaS一举包揽。

对于比外包团队更熟悉软件的电商SaaS来说,把运营和工具结合起来,好比药房不仅卖药,也包揽打针,起到降本增效的作用。

可以说,在七年之痒的关头,电商SaaS只有大胆思变,从温水中跳出来,真正感受用户的需求和痛点,方能顺利破局。

本文由 @谷岛财经 原创发布于人人都是产品经理,未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议