深度剖析「账户体系」的设计、支付账号演变

本文将分为四个模块, 为大家深入剖析关于账户体系的基础知识、及其在设计上需要了解的要点,希望本文对你有所帮助。

目录:

1. 账户体系是什么?它能解决什么样的问题?

2. 常见的账户体系有哪些?

3. 如何设计账户体系?电商账户体系、支付公司账户体系分别是怎样的?

4. 支付账户的演变?

抛砖引玉:收、付、结

最近很多人一直在问我到底什么是账户体系?其实要清楚到底什么是账户体系,需要先了解生活中的实际常用的资金流出示意图,也就是:收款、付款、结算。

- 收款:别人通过支付宝给你转账100元,那么这100元就是你的收款;

- 付款:你通过支付宝账户最后消费了60元,对应的余额会扣减60元,这就是你的付款;

- 结算:最后将账户余额里面的40元提到资金的银行卡,这就是结算,也称为提现。

那么在这整个资金流转过程中,支付宝就是我们的账户,因为它能够实时地记录资金变动情况以及当前账户余额。

一、账户体系是什么?

账户体系,简单的类比就是一个存折账本,即用户的每一笔资金变动全部在账本上反映出来。对于银行给我们开立的账户,称为银行账户;支付公司给我们开立的账户称为支付账户;电商平台给用户开立的账户称为电商虚拟账户;由于它不像银行一样真实的记录资金变动情况,只是将账记好而已,所以它是虚拟的而不是实体账户。

常见场景:微信的零钱账户、支付公司的商家账户、电商平台的推广佣金账户、余额账户等均属于虚拟账户。

1.1 账户和账务之间的关系

一个账户体系一般分为账户结构和账务结构两部分;账户结构用于记录一个账户基本信息、类型、当前余额等;而账务结构则是用于记录每个业务对应的余额变动情况;

账户结构 :

账户可以理解为钱包的概念,因为一个账户的基本信息包括:开户时间、账户类型、币种、状态、账户号、当前余额等。同时需要阐述各个余额之间的关联关系;

账务结构:

账务明细是用于反映业务真实的变动资金情况,主要包括:业务交易时间、业务单号、业务类型、变动可用余额、变动不可用余额、变动类型、手续费、账务流水号、账户号、变动后余额、备注。如下图所示是电商推广平台的账务结构

举个例子 :

用户通过订单支付入账10元,然后退款5元,次日全部完成清算5元,最后提现2元,账户剩下3元;

对于账户结构,那么就会记录:“账户id XXX ;账户余额 3元”;

对于账务结构,则会记录以下变动情况:

1.2 它可以解决什么样的问题

账户的核心目的,就是将账记清楚,不能出现错计、漏记。同时在实际业务中,账户体系也可以解决特殊情况的业务,因为并不是所有的业务变动都会在业务中记录,但是却需要在账户余额中体现。

举两个例子 :

- 用户会员卡充值,通过现金的形式进行线下充值100元,在业务系统中 没有这笔记录的,但是 最终线下充值完,通常是给会员账户调账100元完成的。

- 目前直播比较火,对于主播,除了可以拿到粉丝打赏的礼物之外(收到的是虚拟币),有时也会拿到平台的额外虚拟币奖励,那么这种额外的奖励并不在业务系统中体现,是直接平台调账到主播账户中。

二、常见的账户体系有哪些?

其实任何产品的设计都不能无中生有、胡乱设计的,每一种账户体系的结构设计也都是为场景而服务的。

目前最常见的账户体系有电商账户体系,支付账户体系,以及银行账户体系。下面就针对于电商账户和支付公司账户体系作一下解析。

- 对于电商账户体系,必须要有商家账户余额,有些平台也会做一个消费者账户余额,由于电商规则均由电商平台定制,包括清结算规则,所以整体来讲均比较简单。

- 支付账户体系,由于需要做好各个行业的账户支撑,不仅仅要满足电商行业,还要满足酒店航旅、金融业等,所以要求有足够强的拓展性,比较复杂。

三、如何设计账户体系?

产品设计原则:

1)划分业务逻辑相对的边界

在这个产品设计过程中,应当明确 交易、账务处理、清算入账三个阶段。在产品及系统流程上,将三者视为三个独立的环节,利用规则的整合,形成贴合业务的效果,尽量降低耦合性。

2)账务处理原则

由于账务主要是为整个交易流程所服务的,因此出现的每一种交易类型,都需要同步给账户系统进行账务处理。

3.1 电商账户体系

跨境电商行业特点:

- 订单资金周期比较长,通常是1个月;

- 平台可以明确订单结束时间,即不再退款;

- 按周期清算,比如每月20日清算上月已完成的订单资金;

基础账户概念如下:

对于跨境电商,需要建立账户概念,由于有长周期情况,因此需要成立总资产账户、待结算户、结算户这三个账户。将订单和账户资金进行剥离,降低耦合度。

建立清算功能,清晰描述资金从待结算户入账都结算户的过程;

3.1.1 账户模型账户模型

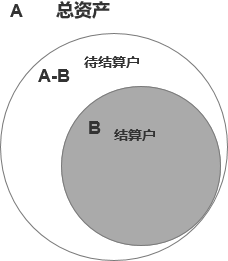

结算户是当前商家可随时提现的资金,属于灰色的小圆圈;

待结算户是用户已付款,但是平台还未将这笔钱实际给到商家,所以将这笔资金记录在待结算户里;

总资产是两个账户之和,表示当前商家的总资金。

三个账户之间的恒等式关系: 总资产=结算户余额+待结算户余额

那么每一种业务变动,比如用户完成支付,用户发生退款,商家提现等场景,对应的账户余额怎么变动呢?

1)那么下面这张表将很好的描述各个业务对于账户的影响。

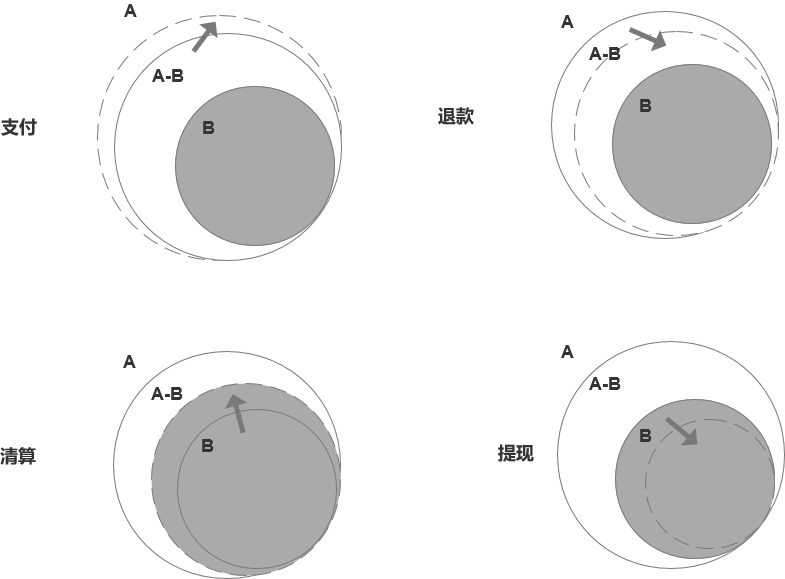

2)下面这个图用于常见业务类型对于账户之间的影响;

注:箭头表示资金变动方向;虚线表示变化后的结果。

3)如下图所示,展示各个账户的资金增加、减少的情况

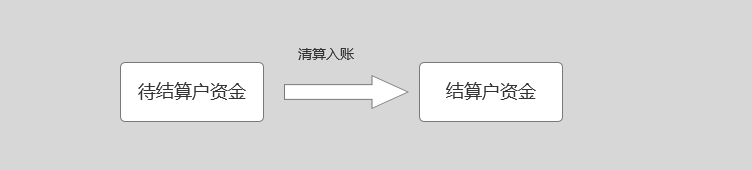

4)下图所示,待结算资金和结算户资金的关系,即电商平台一旦给商家结算资金,即清算入账,那么待结算户资金减少,结算户资金增加;

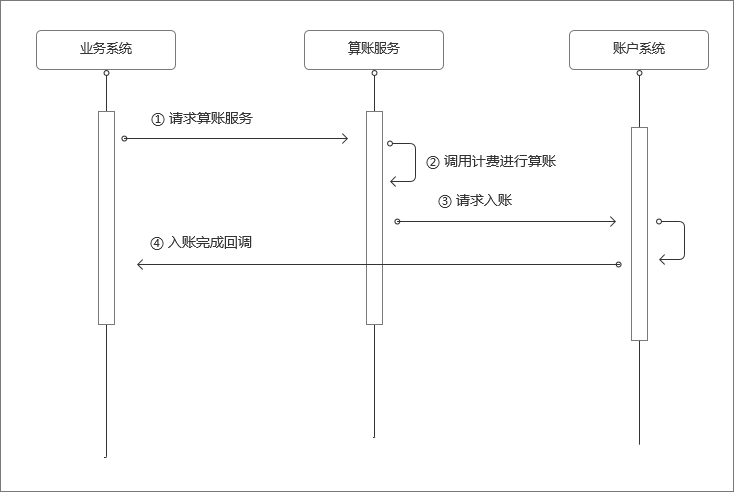

5)业务系统和账户系统的交互

3.2 支付系统账户体系

支付系统的特点:

- 按日清算,每天0点均清算昨日的所有订单;

- 基于不同商户类型,推出不同账户功能:个人户、商家户、平台户;

- 必须实现订单清算功能,同时账必须十分清楚;

- 基于不同行业特性,推出个性化清算功能,有些D0,有些T1,有些T2;

基础账户概念如下:

3.2.1 账户模型

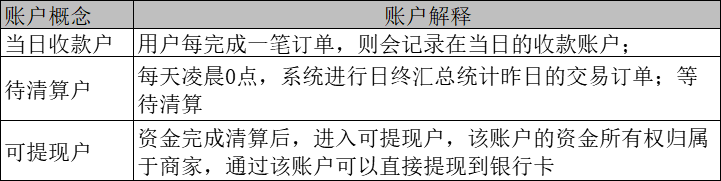

1)商家账户

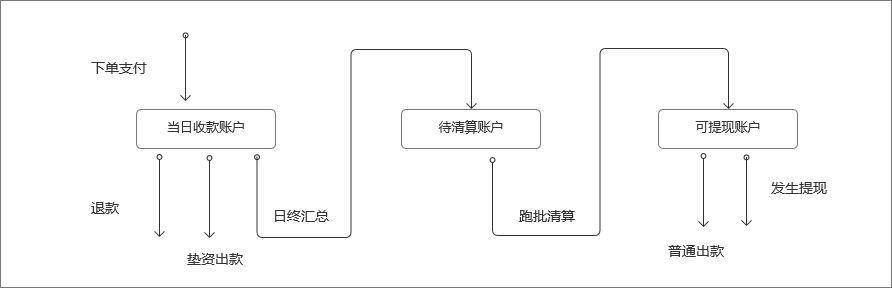

一般包括三个账户:当日收款账户、待清算账户、可提现账户;然后账户的资金流转如下图所示:

① 当订单付款,则进入当日收款户;

② 完成日终汇总操作,则进入待清算户;

③ 完成资金清算入账,则进入可提现户,最终提现或者代付出款;

2)支付账户的流程

日终汇总:每天0点定时汇总昨日所有已付款的订单;

跑批清算:建立定时任务,每天某个时间(比如1点)进行统一由系统进行入账到可提现户;

3)各种业务类型对于账户的影响

注意:对于退款类型,有些支付公司将会建立退款资金专用户,所有的退款资金均从退款专户扣除,而不再可提现户或者当日收款户中进行扣款。

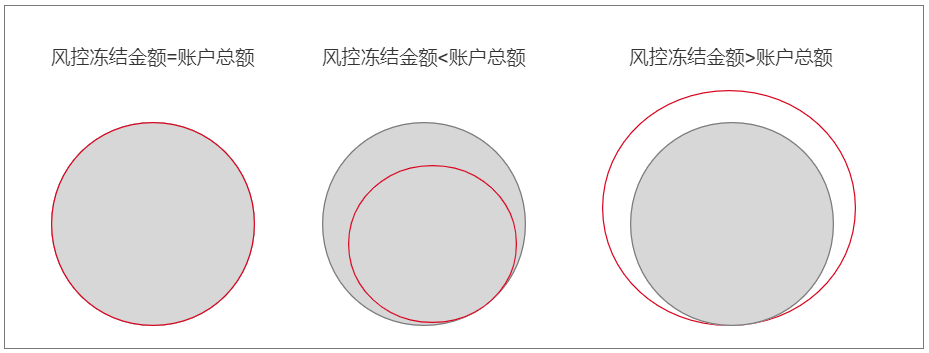

4)风控账户模型

作为支付公司,其实会出现一些订单纠纷、风险投诉的情况。那么出现风险投诉纠纷的时候,作为风控系统是需要第一时间冻结商户的账户资金,因此需要提供相应的操作;

那么在这种情况下,风控冻结资金大于账户现有资金怎么办?风控冻结资金和普通的退款中的资金有什么区别呢?

- 风控账户与现有的总账户相互独立;但是平台商户的每次出款均需要判断风控冻结资金;

- 普通的冻结资金,是在账户总额的内部,比如可提现户里面的冻结资金;它与风控冻结账户是两个不同类型的账户;

四、支付账户演变

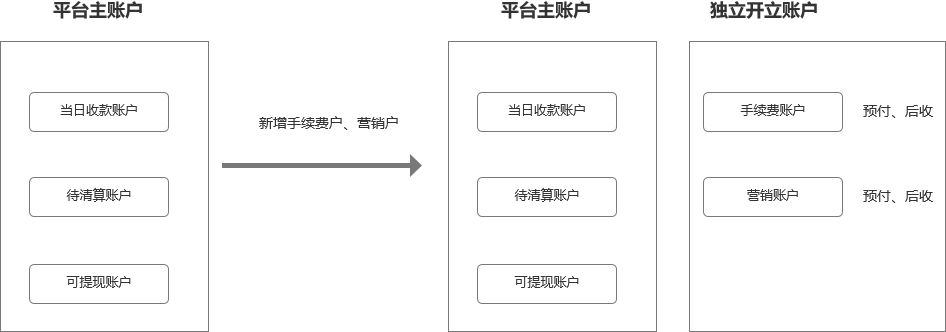

4.1 账户复杂化演变

作为支付公司的账户系统,最主要是需要支撑不同场景的业务。最初的简单账户体系已经无法满足复杂业务需求,因此需要升级账户来支撑业务,比如手续费账户、营销账户、保证金户;

营销户场景:

目前很多的电商行业/餐饮行业,为了解决拉新、促活的场景,最常用的方式就是补贴营销,

举例:100元的商品,平台抽成5%,最终给商家结算95元。而为了拉新,平台开展营销活动,给出满100元减10元的优惠券,用户领取之后只需付款90元,但是对于商家层面等一次性入账95元;

手续费户场景:

- 一些行业因为业务的便捷性,需要将付款资金和手续费进行分离切割,需要将手续费独立于现有账户;

- 收款资金和手续费用分离,解决财务对账问题,提高效率;

如下图所示:

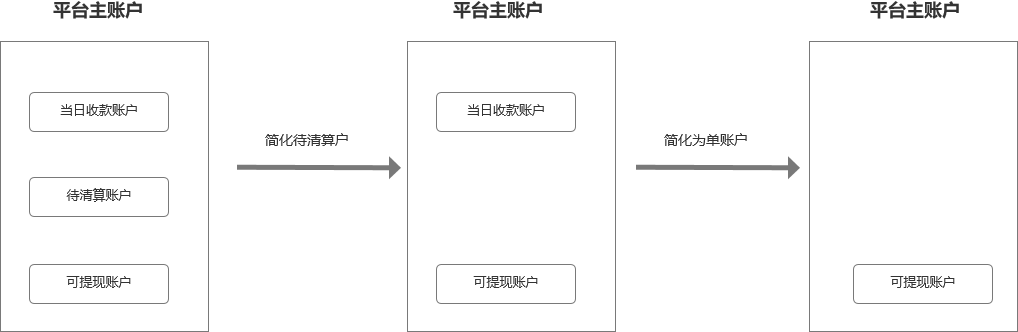

4.2 账户简化演变

支付公司账户,除了根据业务需求会增加独立的业务账户(手续费户、营销户);对于平台的主账户(当日收款、待清算、可提现账户的总称)还是有非常大的简化空间。

比如待清算账户,由于此前支付公司,只有收到银联的清算资金之后,才能真正的将这笔资金给到平台商户,而此前银联/银行都是T+1才进行资金清算,导致周六日无法给商户进行资金清算。

不过近期网联作为清算机构之后,可以实现每日资金的实时清算,因此可以简化“待清算账户”,将三个账户缩减为当日收款户、可提现户。甚至针对大力扶植的行业可以推出单个账户,即资金交易允许实时提现。

账户简化路径如下图所示:

4.3 行业分账系统的账户

1)需求背景

在监管机构发布217号文之后,之后很多撮合型平台被爆出涉及到“二清”问题。简单的讲,“二清”就是二次清算,支付机构将资金清算给撮合型平台之后,这些平台进行二次清分,由于没有清分牌照,容易涉嫌挪用,因此监管机构重点打击这种行为。

要想解决以上的资金二清问题, 唯一的方式就是要做到资金流、信息流保持一致 ,并且使得这种平台无法挪用资金。而支付机构可以根据其搭建合适的账户体系,来帮助这类型企业解决监管问题。(目前市面上很多提供分账系统的公司均不能有效规避,需要特别检验)

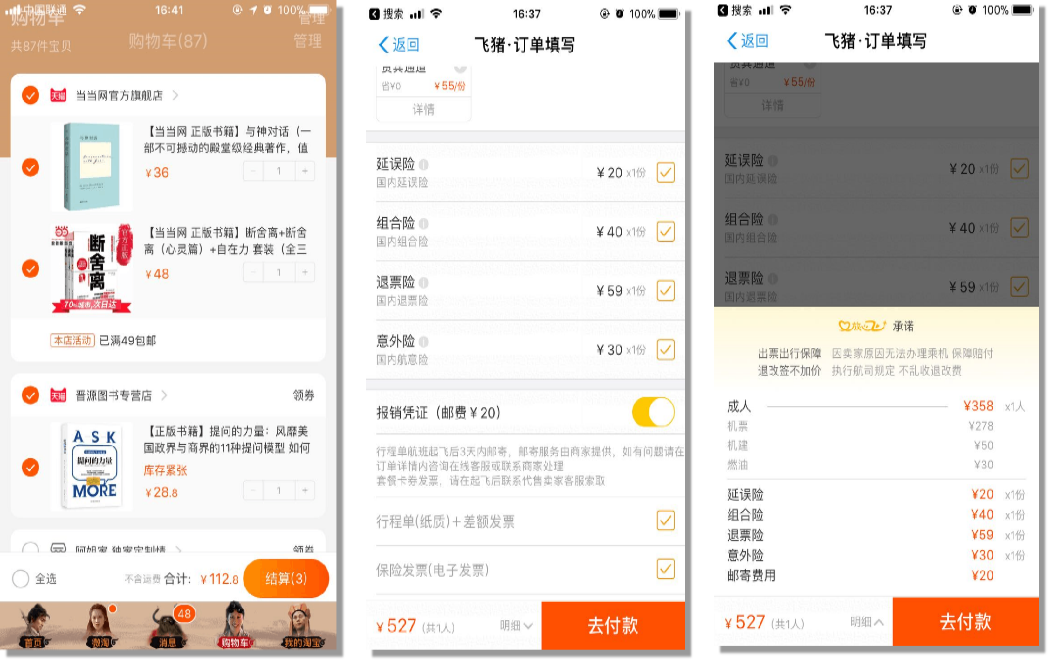

2)场景分析

- 通过淘宝购买2个店铺的商品,最终用户付款完成之后,资金将分别分账给两个店铺以及淘宝网;

- 通过飞猪购买机票以及各种保险,用户一次性付款之后,资金最终分别给航空公司、各个保险公司进行分账;

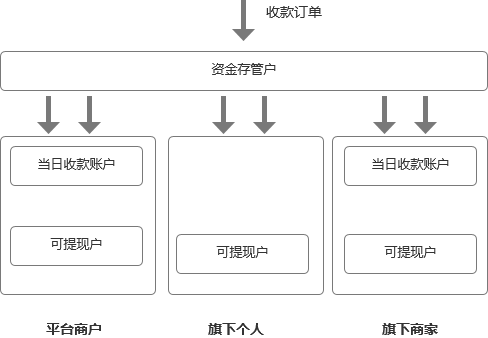

3)账户模型搭建

- 单独搭建一个中间账户-资金存管户;该账户只能进行分账,不能提现、代付;

- 平台商户只能使用分账给自己的部分资金,不能使用旗下个人、商家的分账资金;

- 订单分账,必须严格根据单个订单金额以及分账信息来分账,必须资金流和信息流保持一致,有迹可循,规避风险;而不能做资金划账;

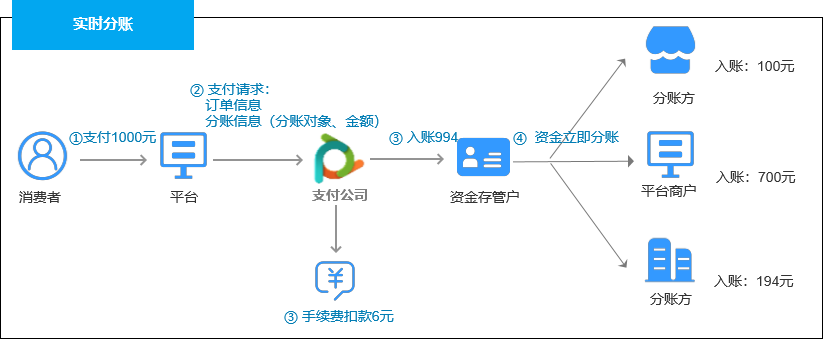

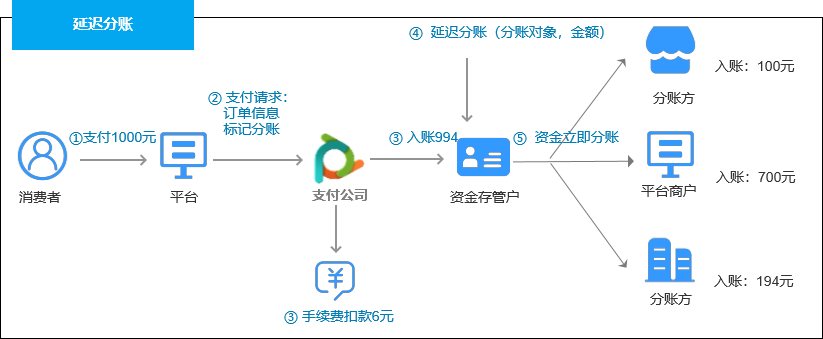

4)分账模式

五、总结

账户体系真正的难点,不在于搭建一个账户和账务结构,记录每一笔订单的变动就行啦;也不在于照搬一套账户体系;搭建账户体系真正的难点是我们能够根据不同的业务场景深入理解,然后推出适合当前业务的账户体系,而且要考虑清楚各种拓展性。而作为产品,我们只有不断回顾总结,才能不断地沉淀下来,才能更快的成长。

作者:JANMING;公众号:产品思考随笔

本文由 @JANMING 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。