实例解析:收银台支付流程介绍

本文主要以app端的聚合收银台为例进行介绍(大家可以直接用京东app的收银台为例子进行理解),来看看收银台的支付流程到底是怎样的。

一、收银台及支付方式介绍

(1)收银台

收银台俗称付款处,是顾客交易付款的地方。线下支付的时候用户是在商店柜台处选择现金、刷卡等支付方式进行结账,移动支付发展之后用户在线上支付,在收银台处选择支付方式进行付款,收银台是顾客在“商店”最后停留的地方。

(2)支付方式介绍

账户支付:基于支付公司的账户体系建立起来的支付方式,是通过账户间转账来完成资金转移的支付方式。前提是需要用户要在支付公司开立个人支付账户,并且在账户充值才可使用。举例:微信支付的零钱账户、支付宝的余额账户就是此类。

银行卡支付:银行卡支付分为借记卡和信用卡支付,目前收银台大多是基于协议支付产品从用户银行卡进行资金转移。

微信支付:从收银台跳转至微信app进行支付,包括微信零钱、在微信绑定的银行卡等方式。

支付宝支付:从收银台跳转至支付宝app进行支付,包括支付宝余额、花呗、在支付宝绑定的银行卡等方式。

其他支付方式:例如京东的白条、钢镚、小金库等支付方式

二、收银台支付流程

(1)收银台支付流程

注:用户选择已有支付方式进行支付时,若未设置支付密码,则走下发验证码流程,此流程同绑卡支付发短信流程。

(2)用户操作路径

此流程需要注意的几个点:

- 订单有效时间:订单有效时常设置,超时未支付,收银台主动关单。

- 验证码发送次数限制:同一手机号某一时段发送次数限制,设置风控规则。

- 验证码预填功能:提升用户体验。

- 用户收不到验证码的处理逻辑:给用户准备收不到验证码这种异常case的处理提示。

- 支付成功/失败跳转逻辑:支付成功/失败后跳转URL,一般由下单方接口上送。

注:忘记密码流程图省略

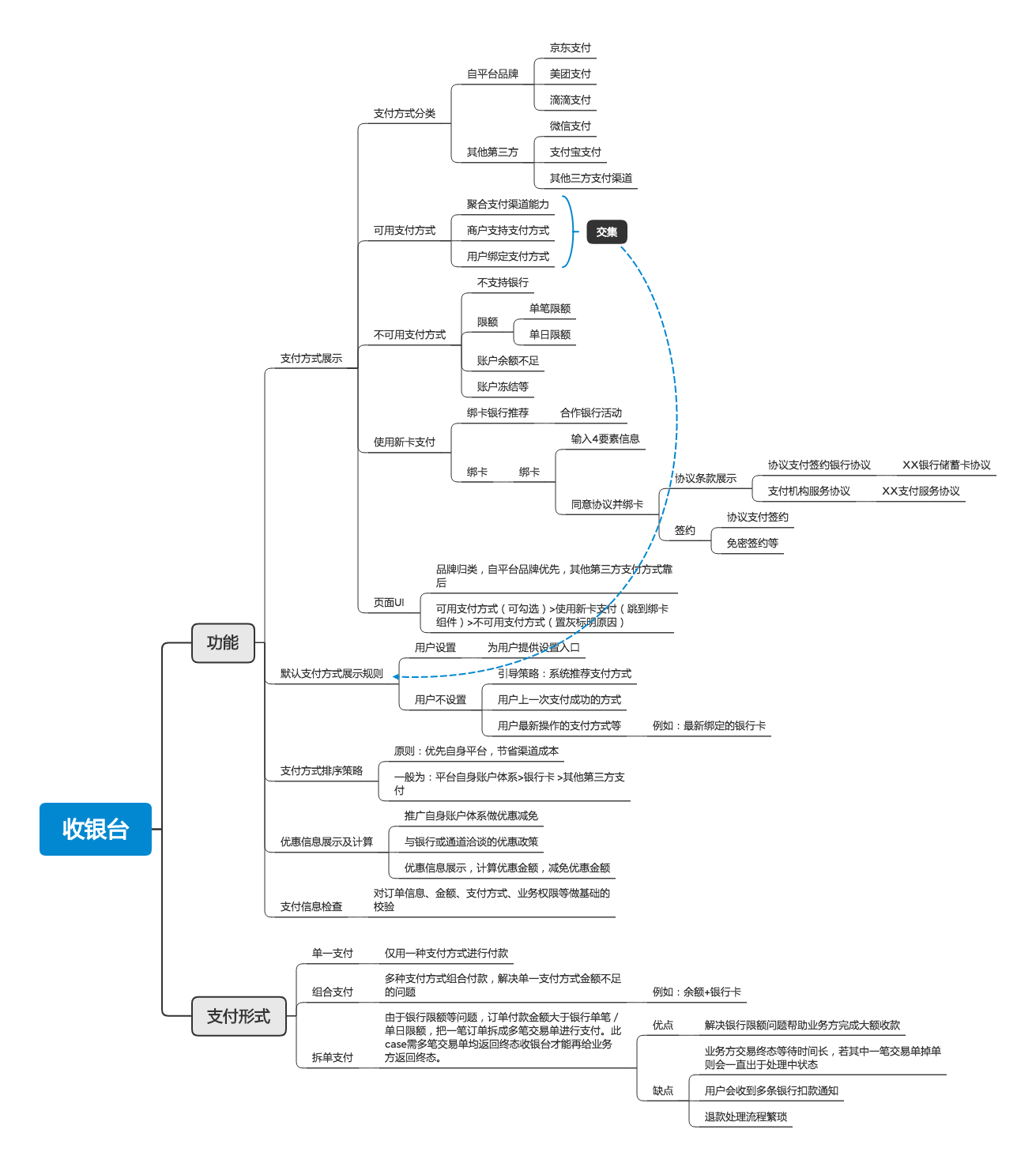

三、收银台功能介绍

1. 功能

(1)支付方式展示

1)支付方式分类

聚合收银台汇集了多种支付渠道的支付方式,从品牌上来分主要分为自品牌支付和其他三方支付。尤其是像京东、美团、滴滴这种自己有支付牌照的公司,更多地借力于自身品牌,突出自品牌。一方面在用户面前建立自身品牌形象,另一方面为自身交易量贡献GMV,使得更有筹码与银、网联/银行去谈合作事宜。

2)可用支付方式

- 聚合收银台支持的全量支付方式(即:收银台的支付能力,对接了哪些支付渠道)。

- 商户(业务线)支持的支付方式,商户的业务场景需要用哪些支付方式,收银台侧在后台为商户进行配置。

- 用户绑定的支付方式,用户绑定了哪些支付方式、银行卡。此时,用户该笔订单可用支付方式为以上三种情况的交集

3)不可用支付方式

- 不支持的银行:支付渠道的银行支持能力变化,比如以前支持XX银行,但是由于渠道银行能力变化,现在不支持该银行了,故本次该支付方式不支持。

- 银行限额问题:单笔限额超限、单日限额超限等。例如:XX银行单笔限额1万,但是用户本次支付额度3万,故限额不支持,如果不拆单的话则该笔交易由于限额不支持被阻断。

- 账户余额不足:账户余额小于支付金额,例如,订单金额100元,用户零钱账户余额80元,则本次支付账户余额不足,不可用余额进行支付。

- 账户冻结:用户个人支付账户由于被冻结不能出入金,故本次不能使用。

- 业务限制等:比如用户还款时背后对接了资金方的还款渠道,资金方还款渠道只支持银行卡渠道,不支持微信和支付宝,则微信和支付宝方式则不可用。

4)使用新卡支付

- 用户绑卡+支付:从用户体验上来说用户绑卡成功的同时也完成了支付,实际上绑卡背后走的是协议支付签约流程,签约完成后再调用支付接口进行扣款(背后逻辑:先签约,再支付)。

- 绑卡组件协议条约展示:从法律风险上考虑,用户绑卡需要让用户知情并与用户签订协议,故需展示协议让用户同意,明晰此次支付行为的权责。一般必须展示两种协议:《XX签约银行协议》——(用户与签约银行间签订的协议)、《XX支付服务协议》——(支付公司与用户签订的协议)。

(2)默认支付方式展示规则

为了提高支付成功和减少用户操作路径,收银台一般为用户默认选择一种支付方式,用户点击【支付】button即可。

默认支付方式分为两种:一种是像京东这种为用户开立设置收银台默认支付方式入口的,用户可以自主设置,当然,也可以不设置。对于没有设置入口以及不设置的那部分用户,聚合收银台会根据一定的规则为用户默认选中其中一种支付方式。

一般常见规则有以下几类:

- 推荐支付方式,例如支付宝的花呗,为了引导用户使用该支付方式设置的引导策略。

- 上一次支付成功的支付方式/常用支付方式。即认为此类方式支付成功率更大。

- 最新操作的支付方式,例如用户新绑定的银行卡,即认为用户绑卡即想用此方式支付。

(3)支付方式展示策略

原则:优先展示自平台品牌,为自平台贡献GMV,节省渠道成本。

一般常见展示规则:账户体系支付>银行卡支付>微信支付>支付宝支付。

(4)优惠信息展示与计算

收银台搞支付优惠活动,通过活动让用户受益为自平台或者合作机构引流,提升绑卡转化率等。

- 推广自身账户体系做优惠减免,增加用户绑卡、开户数量,从而后续为相关业务引流、转化。

- 与银行或通道洽谈的优惠政策,例如,绑定XX银行的卡享受随机立减优惠等。

- 优惠信息展示,计算优惠金额,减免优惠金额。

(5)支付信息检查

对订单信息、金额、支付方式、业务权限等做基础的校验。

2. 支付形式

(1)单一支付

即用户在收银台选择其中一种支付方式进行支付。

(2)组合支付

使用两种或者两种以上的支付方式一起完成一笔订单的支付,主要用于某种支付方式余额不足但又比较想把此方式的余额花掉的场景。例如:账户余额+银行卡组合支付。

(3)拆单支付

由于银行限额等问题,订单付款金额大于银行单笔/单日限额,把一笔订单拆成多笔交易单进行支付,此case需多笔交易单均返回终态收银台才能再给业务方返回订单终态。

组合支付和拆单支付的优缺点类似,统一归纳为以下几点:

优点:解决银行限额/余额不足问题,帮助用户完成购买行为,帮助业务方完成大额收款。

缺点:

- 业务方交易终态等待时间长,若其中一笔交易单掉单则会一直出于处理中状态。

- 用户会收到多条扣款通知。

- 退款处理流程繁琐,部分退款、全额退款等处理流程复杂。

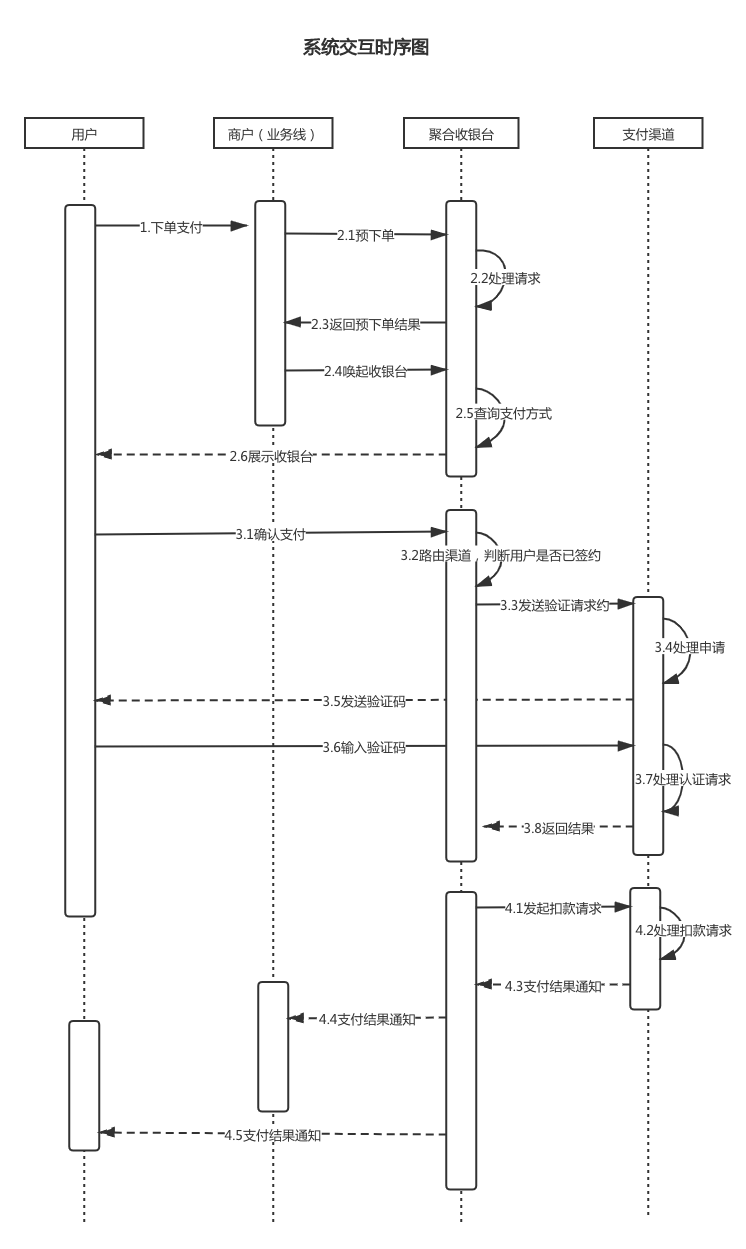

四、系统交互时序图

- 用户:支付行为的发起者,可以理解为电商场景下执行购买行为的消费者。

- 商户:收银台的商户或者业务线,可以理解为电商卖家。

- 聚合收银台:提供收付款服务的收银系统。

- 支付渠道:提供支付、清结算能力的三方支付机构。

以上,一方面对收银台产品做一个整体梳理,另一方面希望能帮助一些小伙伴对收银台有一个大致的了解,分享即学习!

本文由 @ Shirley 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。