汽车金融服务客户端,该如何进行渠道选择?

当我们搭建汽车金融客户平台的时候,我们面对了很多的客户端渠道,不管是微信的公众号,小程序,还是自己的APP和官网,都可以作为选择的对象。站在客户的角度,什么样的渠道选择是最便利,让客户最愿意使用的呢?

我们一步步来看,从可选渠道,到客户流程,最后来看看渠道和流程怎样很好的匹配在一起,来给客户提供最大的便利。

一、可选渠道

对于汽车金融的客户端,我们能选择的有很多,从官网,微信公众号,小程序,到APP都能作为选择。而这些渠道各有各的特色,每个渠道都有自己适合的使用场景和业务。我们来一个个看下这些渠道。

1. 汽车金融官网

通常所有的汽车金融企业都有自己的官网,来展示自己车辆信息,对应配套金融产品,以及最新的活动产品,同时有对应的企业介绍等相关的宣传性内容。

- 优点:官网的覆盖面广,没有客户范围的限制。客户或潜客对于官网的信息更为相信。

- 缺点:官网对于信息的传播效率有限,且难以追溯,并且很难针对到每一个客户,只能支持简单的信息介绍,并没有复杂流程的支持。

2. 微信系列

在越来越多人使用微信之后,微信成为了一个很好的传播平台,微信同时提供了订阅号,服务号,小程序。这些方式适用于不同的场景,给我们有更多的选择。

订阅号 :主要用于为用户传达资讯(类似报纸杂志),每天只可群发一次消息。

- 优点:适合做信息的传播,能做到信息的针对性传达。

- 缺点:只能做信息的传达,同时传播面有限。

服务号 :主要偏向于服务交互,提供服务查询等,每月可群发4次消息。

- 优点:支持针对性的信息传达,同时能支持服务功能,轻量级,不需要单独下载。

- 缺点:信息传达面有限,难以单独支持复杂功能。

小程序 :是一种不需要下载安装即可使用的应用,它实现了应用“触手可及”的梦想,用户扫一扫或搜一下即可打开应用。

- 优点:轻量级,不需要要单独下载,支持简单业务流程。

- 缺点:无法做信息传播用,对于复杂功能流程的支持有限,同时入口藏的比较深。

3. APP

很多的业务都有自己的对应的业务APP,例如各大银行的APP,支持大多数的业务进行线上办理,能够支持各种复杂流程,和业务。对于用户来讲带来更大的便捷。

- 优点:能够做针对性的信息推送,没有次数限制,同时能够支持复杂流程,能做准确的流程跟踪。内容有足够自主权。

- 缺点:需要用户进行下载,信息传达成本高,信息传达面有限。

在我们分析了各个触点的优缺点之后,再来看看我们客户的全生命周期流程。

二、客户流程

汽车金融的客户流程从想要贷款买车,到贷款买车,再到享受贷后服务三大块,这三款过程,需要的主要功能各不相同。

1. 想要贷款买车

在这个阶段的客户,是我们的潜在客户,这些客户的信息我们得不到,也不知道客户会什么时候来,喜欢什么样的车和金融产品。

这时候我们的客户可以分为这几类:

- 专业型:知道自己想要什么有针对性的查询汽车和金融产品,了解对应品牌相关情况,知道新品有什么,有什么样的金融产品与之配套。

- 跟随型:虽然不知道自己要什么,但是知道周围人都在用什么推荐什么,跟着周围人的推荐,或者周围人都在使用的请款改进型购买和选择。

- 发散型:这类客户还不知道自己想要什么,随便看看,了解了解,去经销商听听销售的,在各大网站看看测评。

这些客户都是在观望期比较明显的类型,他们都希望能够得到信息,只是有不同的信息获取渠道。来了解信息,获得他们自己想要的内容。

2. 贷款买车

这个阶段,客户基本已经选定车辆,要进行真正的贷款流程,这里需要用户提交大量的资料,有些是经过经销商提交,有些可以自行在线上提交。

- 初审:提交身份证件等相关信息。

- 贷款审核:提交相关文件,担保等信息。

这个过程,需要多次提交各种文件,当文件不够的时候需要进行补充。

3. 贷后服务

这个阶段,客户已经购买完车辆,进行后续的还款活动了。日常的还款中,有些服务需要有复杂的验证,比如说人脸,身份证,银行卡等的识别和校验,有些需要走比较长的业务流程。

经过的业务流有:

- 日常信息更新实人;

- 提前结清;

- 客户留存;

- 尾款展期。

等等的业务流程,线上的流程需要各种认证以及复杂的流程支持。

三、流程和渠道的匹配

分析了各个渠道的优缺点以及了解了贷款的三个阶段,我们可以来看看怎样的一个匹配能够给到用户最优质的服务。

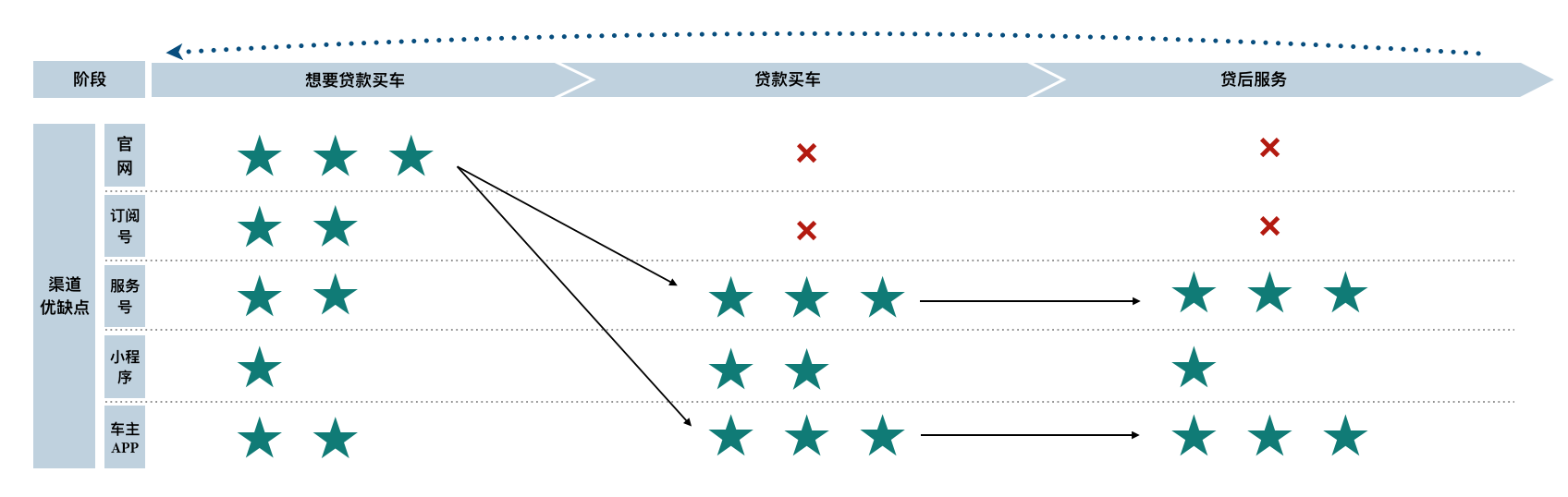

1. 不同阶段不同适应渠道

从图上可以看到,客户在不同的阶段需求不同,因此匹配的渠道就会有所不同。

- 想买车阶段,官网的特征更加适合,能够提供权威且广泛的信息。

- 贷款买车阶段,服务号,小程序和APP都能够满足整个阶段的流程支持需求。

- 在贷后服务阶段,服务号和APP都能保证既支持流程又能有一定的推广。

2. 如何取舍

我们看到在贷款买车极端和售后服务阶段,都有多个触点可以供选择,那我们如何选择呢?

我们需要考虑一下两点:

- 如何与上一个阶段承接:如何与上一个阶段承接,上一个阶段是想要贷款买车阶段,从想买带买的阶段,现阶段来讲,客户从想买到买都要经过经销商的阶段(像特斯拉全线上的还是少数),因此经销商会成为一个转折触点,此刻需要经销商的引导,因此对于三个触点来讲,关注公众号或者添加小程序的接受程度会高于下载一个APP。

- 如何与下一个阶段承接:下一个阶段是贷后服务,这个阶段需要用户自己过度,此刻,合适的是服务号和APP。

结合第一和第二似乎我们只有一个公众号可以选择了。

如果是APP呢?

我们都知道的是,一个金融用户的周期是一个贷款周期从12个月到5年不等,使用频率并不高。但是作为车主来讲,车主APP的使用频率就很高了。

所以如果这里的APP我们说的并不是金融单独的,而是和车主APP结合起来,这样针对第一点的引导和第二点的承接也就自然能够衔接了。

因此我们的选择可以是:

因此,根据我们自己的车主APP的情况,可以选择服务号或者车主APP作为平台触点为客户服务。

最后,当我们选择触点的时候,需要考虑用户的使用习惯,同时结合平台的特点以及自己具备的已有平台情况进行选择,这样,才能找出最适合的方式。

本文由@兔小吱 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自Unspalsh, 基于CC0协议