消费扶贫电商行业分析

编辑导语:2020年是全面打赢脱贫攻坚战收官之年,剩余的攻坚任务都是贫中之贫,坚中之坚。近年来,电商扶贫作为新型扶贫形式,不断引发公众讨论,广受瞩目。扶贫电商为扶贫注入了新动能,顺应了时代发展潮流和趋势,为扶贫打开广阔的发展空间。今天,本文作者就对消费扶贫电商行业进行了分析。

一、分析目的

通过研究行业市场以及竞品业务流程等方面,分析梳理农产品电商行业的供应链上下游,以及其发展前景。

二、行业市场分析

1. 行业发展背景

据艾瑞咨询统计,乡村社会消费品销售额增长趋势高于城镇消费品,2019年农产品电商下沉市场的潜力释放,自2012年以来连续9年乡村社会消费品零售总额增幅高于城镇。

乡村社会消费品零售总额超过6万亿元,但是相对城镇规模来说差距较大,2020年是脱贫攻艰收官之年,所以农产品电商区域性下沉也就具有必然性的趋势。

(数据来源:艾媒资讯)

农产品电商作为消费扶贫主力军,2019年中国农产品网络零售额达3975亿元,同比增长72.5%,与此同时农业数字经济占比任然处于较低水平。

随着脱贫攻坚的深入推进,农业经济动能转换加快,农货电商迎来广阔发展前景。

(数据来源:艾媒资讯)

2. 行业PEST分析

1)政策因素

- 农业农村部、国家发展改革委、财政部及商务部4部门发布了《关于实施“互联网+”农产品出村进城工程的指导意见》,规划在2年时间,开展100个试点县;“十四五”期间,完成农业县全覆盖;

- 2月28日国家发展改革委等23个部门日前联合印发《关于促进消费扩容提质加快形成强大国内市场的实施意见》,聚焦改善消费环境、破除体制机制障碍、提升消费领域治理水平,提出19条政策举措。

2)经济因素

- 农村数字化水平逐年增高,发展潜力巨大,农村消费市场备受青睐,多平台入局下沉市场;

- 2018年中国数字经济规模将在35万亿左右,占GDP比重超过三分之一,从结构上来看,农业数字化水平逐年提高,相比其他行业,农村数字化发展潜力巨大。

(数据来源:艾媒资讯)

3)社会因素

- 消费扶贫作为社会公益扶贫的一种形式,干净无害,绿色环保的农产品,备受社会追捧,购买农产品的用户数逐年增多;

- 2019年末,中国贫困人口数量为551万,居民人均可支配收入为30733元。

(数据来源:艾媒资讯)

技术因素:

- 到2025年,数字农业农村建设取得重要进展,有力支撑数字乡村战略实施;

- AI,大数据,loT,云计算等技术得到广泛应用。

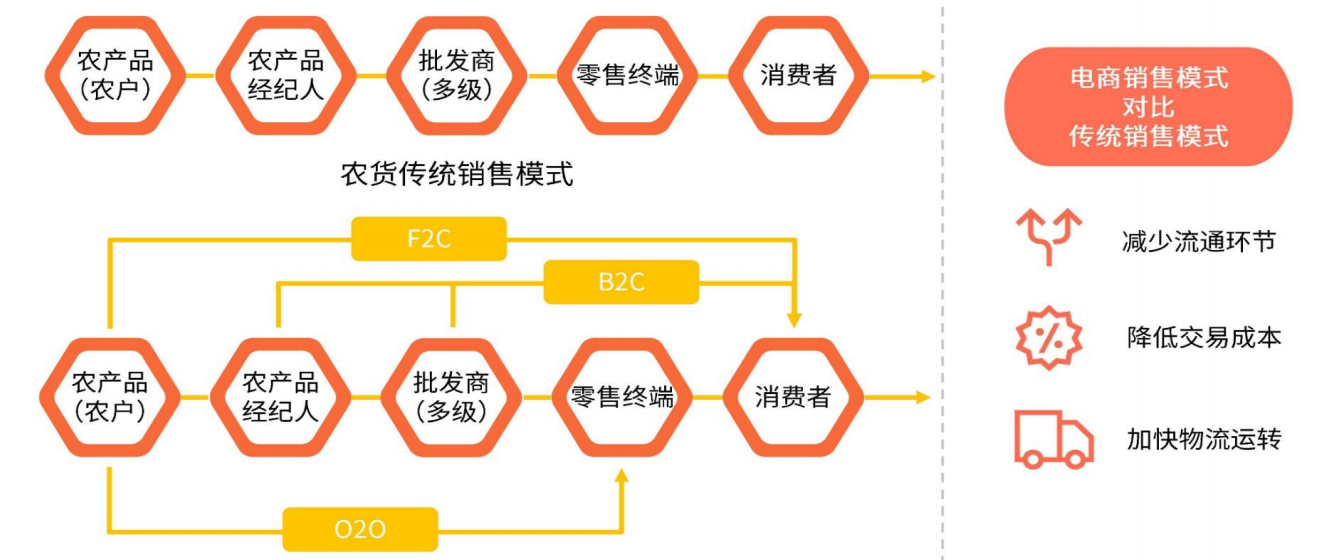

3. 产业上下游

在社会发展和政策引导作用下,农产品流通渠道发生变革,通过互联网技术拓展销售渠道,提升流通率,为庞大的农产品市场带来无限商机。

(数据来源:艾媒资讯)

综上,农产品借助互联网+模式,在特定的政策环境下,扶持上游产业,扩宽下游产业,带动消费扶贫,解决农产品滞销问题,国家脱贫攻坚与乡村振兴等一系列政策为农货电商市场带来发展红利。

一方面,农村基础设施日益完善,网络覆盖面积不断扩大,为农货电商的爆发提供了坚实的硬件支撑;另一方面,电商平台响应国家号召,大力发展农货市场,挖掘新的增长动能,通过政策、资源、技术、服务等多方面助力农货.上行,不断完善农货电商市场的软件条件。

截至2019 年9月初,全国农村网商已经接近1200万家,累计带动就业人数超过3000万人。

在政策与平台的支持下,采摘端、分拣端、包装端等产业分工链将被进一步打通与规范,畅通农货上行通道,农货电商市场将进入快速发展期,市场前景广阔。

4. 市场分析

2014年,湖北省粮食总产达到516.86亿斤,较2013年增产16.6亿斤,实现“十一连增”,猪肉、禽蛋、水产品、水果、茶叶、蔬菜等产量持续增长,油菜籽、莲藕、淡水产品产量继续保持全国第一。

在农产品产量大幅增加的同时,通过实施农产品加工业“四个一批”工程,全省形成了一批在国内外有较高知名度的特色农产品,如罗田板栗、鄂西魔芋、长阳高山蔬菜、随州香菇、宜昌柑橘、秭归脐橙、宜昌茶叶等;

涌现了一批享誉国内外的农产品品牌,如国宝桥米、福娃食品、广源饼干、稻花香酒、劲牌保健酒、采花毛尖、萧氏茶叶、神丹蛋品、周黑鸭等。

目前湖北省已形成优质水稻产业带、优质棉花产业带、“双低”优质油菜产业带、以生猪、家禽为主的畜产品产业带、以淡水鱼类、河蟹为主的水产品产业带等,湖北省已成为全国冬春蔬菜和水产品主要的流通节点和输出大省。

综上,通过市场分析得到,湖北省内农产品产量高,供应需求量大,疫情后,大量农产品滞销,解决滞销问题是相关政府以及企业都需要共同努力完成。

三、竞品分析

1. 竞品选择

据数据显示,在各大电商平台进行消费时,再拼多多和阿里系平台购买农产品居多。

其原因是:阿里系平台经营品类众多,且在农村市场布局较早,在抢占农货用户心智方面具备先发优势;拼多多崛起于下沉市场,通过高性价比的“拼农货”模式,快速获得农货消费者认可, 在农货电商领域较具竞争力。

(数据来源:艾媒资讯)

2. 竞品概况

拼多多:拼多多成立于2015年,立足下沉市场,利用社交拼团的模式,快速实现用户裂变。三年时间完成上市,四年时间成长为中国第二大电商平台。

——拼多多的快速成长足以说明电商在下沉市场的发展潜力。

(数据来源:艾媒资讯)

京喜:2015年京东开启渠道下沉战略,以工业品、生鲜、金融作为进攻农村市场的利器。

凭借资源、技术、物流等优势,京东的工业品下沉战略开展较为顺利,但农货上行表现欠佳;2019年,京东针对下沉市场正式上线京喜App,一方面保持京东平台原有的品牌调性;

另一方面利用新品牌更好的深耕下沉市场。京喜是京东农村战略的延伸,也将是京东助力农货上行的主要通道。

(数据来源:艾媒资讯)

3. 竞品产业策略

拼多多:中国农货供给端的“小”和“散”,是长期影响地区农业升级和发展的制约因素。

拼多多集合自身先进的技术与运营优势,成功构建了“货找人”的电商新模式,为标准化、品牌化不足的农产品市场,,打造了一套长效稳定的产销机制,并通过营销模式的加速创新,不断提升农货供应效率,重塑产业价值链。

拼多多在农货电商市场优势明显,一方面其用户群体庞大,消费潜力有待进一步挖掘;另一方面,拼多多具备产销精准对接的能力,并通过基层干部直播的模式加建立消费者信任,在助力农货产品标准化、品牌化、重塑产业链条、提升产业效率方面发挥了极大的作用。

(数据来源:艾媒资讯)

京喜:京喜上线后,在下沉市场取得了较好的表现,为京东用户增长增添了新动力。

2020年以来,京喜继续深耕下沉市场,以产地供应链、工厂直供为特色,依托京东技术和资源广泛布局产业带,致力于提升商品流通效率,实现供需的高效匹配。

数据显示, 2019年京喜在全国已布局100个产业带, 2020年京喜将联动百个主播奔赴全国百大产业带进行巡播,帮助商家打开销路。

建立产地直供的供应链体系,能有效提升农货产品的流通效率,降低流通环节成本,提高农货与消费者的体验。

京喜虽然在物流、数据、技术、资金方面拥有京东的强力支持,但在下沉用户方面还缺乏积淀,能否切实有效地帮助原产地的商家实现农货的最大化销售,还有待进一步观察。

(数据来源:艾媒资讯)

面对当前的农产品流通问题,必须要借助互联网平台模式,构建起新的渠道流通模式。

根据中国农产品行业的现实,构建起完整的产业互联网平台模式是主要的发展方向,不会是简单的B2C电商模式,也不会是只解决一端环节的B2B模式,需要构建起完整的链接产业链各个环节,能够构建起高效的、针对不同上下游用户个性化需求交易服务、交付服务以及生态化服务体系。

四、用户分析

1. 用户需求

用户主要购买果蔬与粮食,其他品类仍有上行空间。

根据统计来看,目前用户任以购买耐储易运的农货为主,主要原因在于中国冷链物流基础设施建设任不完善,导致不少品类农货运输成本高、损耗大,供需无法匹配。

(数据来源:艾媒资讯)

用户购物车中品牌农货近九成,产地品牌备受。

数据显示,用户在线购买农货时,品牌农货居多,占比接近九成,在具体的品牌类型中,产地品牌农货更受欢迎,占比六成,在消费升级的浪潮下,居民对农产品的消费需求趋向品牌化/品质化。

然而中国以小农经济为主,缺乏市场化品牌化的理念,为更好地满足消费者日渐升级的消费需求,助力农货上行,电商平台需要帮助农户进行品牌化建设。

(数据来源:艾媒资讯)

四大因素影响用户选择平台:数据显示,采访者选择在线购买农产品平台时,他们普遍着重的因素为食品安全、价格实惠、货品丰富和配送速度占比分别为57.9%,52.5%,45.8%和45.0%。

虽然消费者在选择购买农产品平台时最关注食品安全保障能力,但在实际在决策当中,各平台在食品安全能力方面的差异很难对比,所以价格是否实惠是成为影响用户选择农产品购买平台的决定性因素,因此拥有更高性价比的农产品电商平台更易获得用户的青睐。

(数据来源:艾媒资讯)

2. 用户画像

鄂消费服务公共平台作为社会消费扶贫助农脱销平台,用户大致分为大致两种,(渴望得到一个曝光高的平台帮助销售自己滞销的农产品)供应者,(通过消费扶贫的方式去购买当地特产)消费者

(政府)首先像政府单位这边,为落实上级扶贫政策,带动社会力量参与脱贫攻坚战以及助力湖北农产品脱销,会通过线上平台销售,区县长直播带货等一系列措施,带头帮助扶贫企业,扶贫项目解决产品滞销难题,多渠道销售助力农产品上行成为了社会焦点。

(当地供销社/农户)像农户,一般在当地有农村电子商务合作供销社的情况下,都会将农产品交给合作社进行对外销售;但当没有供销社的情况下,他们都是自己销售或者卖给上门收货的小商贩,但是小商贩有时候会压价,削薄了利润,有的农产品储存周期比较短,所以有时候低价也得卖。

像供销社这边,在疫情前,销售可能都没什么问题,但是遇到了疫情,对外销售也变得极其困难,更不用说没有供销社的地方农户了。

造成这一现象的主要原因也就是对外销售渠道单一,鄂消费服务公共平台通过自营+商家入驻模式,对于自产自销的农户进行签订合同定期收货,保障了农户的稳定收入,对于供销社,开放平台商家入驻,保证稳定销售渠道,解决农产品滞销难题。

(消费者)基于我们小程序的主要用户目标为28岁以上、热衷绿色有机食品、以城市女性为主的中高端消费人群。这类消费人群的痛点就是无渠道购买有机绿色农产品或者平台渠道无法保证货源地的真实性,想找一个靠谱的平台,购买自己家乡的特产。

综上,在农产品电商中,最重要就是满足供应商与用户的需求,了解上下游关系,解决上游供给遇到的问题,拓展下游销售渠道。

五、总结及建议

SOWT分析:

- S(优势)政府信任背书;开放商家入驻;用户团体采购;

- W(劣势)直播电商开发难度大,单纯售卖环节无法构成销售闭环;

- O(机会)渠道单一,疫情滞销农产品销售困难,农产品标准化程度低,集合省内优良资源,树立品牌形象;

- T(威胁)头部企业销售体系健全,拥有生态化的闭环体系;平台自营模式,线下仓库存储备货充足,供应效率高。

综上:在上游供应链上,集合优质商家,扶持贫困地区农产品销售商,打造平台优质供应链;在下游销售渠道上,通过事企单位或个人的合作,促进平台的下单量,增加产品销售曝光量,树立地区头部产品品牌形象。

本文由 @PM大怪 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。