基金电商的突围之道(上):你以为在做金融业,其实是在做农业

编辑导读:前段时间基金一片“绿油油”的,着实吓退了不少人。而作为产品经理,更要关注基金平台/电商的发展状况。而本文作者认为,金融行业的本质是农业,这是为什么呢?一起来文中看看吧。

5月初的时候,中基协公布了《销售机构公募基金销售保有规模》的数据,大部分人看的都是手机第一屏所能展示的机构,多数分析文章也都是这么个方向。

特立独行如我,肯定不会写这些。

那写啥?

其实,除了“蚂蚁/天天/腾讯”三巨头之外,其他三方代销平台完全可以写一写,这里面可有不少的故事。

这些公司往往都在某个细分的领域里有自己独到的特色和亮点,说句大实话,所谓的大厂们也对着他们的界面“借鉴”了不少东西。

不管你是在公募基金,头部三方平台,还是所谓的小平台,这篇文章都值得你一看。

一、看看基本盘

基于中基协的数据,我整理了一下三方代销平台的情况:

除了少数的几家之外,上面表格中的大多数机构我都打过交道,身份还比较有意思,包括员工、同行友商、公募电商负责人和公号博主,这让我获得了不同的视角和感受。

很有趣。

三方机构有几个特征非常明显。

首先是头部效应显著 。手握流量的互联网平台就是爸爸,蚂蚁和天天分别是移动和PC时代的流量天花板。别看腾讯(腾安)现在保有量只能在三方机构中排名第三,那是因为人家代销牌照拿得最晚,早先都是通过“基金公司直销+给好买引流”的模式在做,加上在公司准入、资产引入和营销上整体也都把得比较紧的。

我的初步判断是,2-3年内腾讯的非货基保有量将超过天天,大家可以拭目以待。其实对于腾讯这样的平台来说,它的目标不该是超越天天,而是应该对标招行。

如果以超越天天为目标,那格局真就小了。

其次是非巨头平台在细分领域往往有自己特别强的竞争力 ,超不过巨头,但养活自己没问题。大多数时候做的是巨头们看不上的脏活累活,或是拥有自己比较有黏性的场景。

在前几年的互金热潮中,盈米和好买外接了不少互金平台,这都得一家一家谈,然后一家一家接,对方还常常有各种个性化定制需求,做得很辛苦。

同花顺、蛋卷、陆金所、京东、诺亚、恒天、苏宁、百度和宜信这几家,原先都有自己的业务形态和用户群,做三方代销,算是对原有业务的延伸和客户的迁移。这其中有做股票交易的,做流量平台的,做线下财富管理的,也有做P2P的,不一而足。

第三是进行了大量的产品模式创新 。盈米的“货币三佳”/四笔钱、蛋卷的大V组合、京东的小白基金等等,都给我留下来挺深的印象。大平台就更不用说了,天天的超级转换、蚂蚁的余额宝/基金T+1快赎、腾讯的各种攒钱场景,同时收获了用户的口碑和巨量的用户规模。

以上这些都还是此前我看到的。背后还有不少我没看到你看到了的,以及更多连你我都没看到就下线了的。

第四是老板的个人能力和判断对公司的业务形态影响巨大 。好的一面是老板往往都是专业出身,对行业有深刻的理解、有强大的热情和内驱力,但不足的地方是往往容易把公司变成一言堂,导致公司都在老板的情怀或是营收目标指导下做事,而不是当前最该做的事情。

这一点上我不举例子,容易得罪人。

其他还有一些特殊气质的公司。

比如中欧,它是榜单中有公募背景同时又能在三方代销做出声响的平台,据说极其内卷,压力和强度都很大。想来也正该如此,否则真的跑不出来。

至于基煜、汇成等几家,都是面向机构服务的,有些还在在特定时点抓住特定机会,冒着风险吃到肉的,不可复制也不好多说,就不展开了。

对了,还有一个大连网金,我是从来没听说过也没打过交道,有了解的同学可以留言让大家看到。

二、有啥问题?

有时我会觉得,金融行业的本质是农业。

或者说,你以为自己在做金融,其实却是在做农业。

三方平台身处金融行业,跟金融机构面临一样的问题: 看天吃饭 。行情好了,躺着就能把钱赚了;行情不好,跑上跑下一通折腾还不落好。

而 中小型 的三方平台们则更苦。他们要面对更多的问题,概括起来就是“ 四连杀 ”: 个人端没客户、机构端没话语权、资金上没闭环、服务上无感知 。

个人端没客户 。少的只有几万,多一点的有几十万、上百万,但相比巨头平台动辄几千万乃至上亿的用户体量,在收入贡献、产品建设能力和市场影响力上,都后继乏力。

机构端没话语权 。因为客户规模偏小,在与机构合作时,谈不到更高的尾佣;想做点创新和活动吧,也没法从基金公司电商部或是渠道部要到预算和人力的投入,最好的情况,就是把在大平台做好的视频或是写好的文章在这里再发一遍;就算是接入新机构、新产品,在优先级上也得往后放,甚至对于一些排名中后段的基金公司来说,在内部决策时都会被质疑——这么小的平台,接来有啥用?

资金 上没闭环 。不算大平台,其他的一众平台的底色就是基金货架,上文提到的各种产品创新,更多的是给已经触达的用户一个转化的理由。这是一个从0-1的过程,真的是太难了:让用户看到->让用户被触动->绑卡->入金->投入更多资金,每一个节点都有巨大的折损。用户做了这一切,只是为了一件事—— 资金的保值和增值 。

换言之,你为了让用户有足够强的动力克服重重阻力来投资,除了强调收益之外,几乎没有太多可用的手段。然而因为众所周知的原因,你不能给用户承诺收益,也不能定向补贴来增厚收益。

这何止是难,简直是难死了。

而对大平台来说,用户为了更方便地收付款而在支付宝绑定银行卡,为了更方便地收发红包而在微信绑定银行卡,而且这类平台上的宝宝类产品和定期产品在很大程度上已经成为了储蓄替代。不少小店主收的货款、包租婆收的房租,都是默认转到宝宝产品里的——这就解决了 资金源头流入 的问题。

同时,又由于支付宝和微信覆盖了绝大多数的线上线下支付场景,沉淀在平台内的资金要流出也极其方便——这就解决了 资金末端流出 的问题。

资金流入和流出这两个场景,对应的都是十几亿DAU的大体量用户,而居中的投资场景,至多是小几千万DAU,对于中小型三方来说,可能也就几万到几十万了。

说了那么多,一看这个图相信你就能明白,没有资金闭环的中小型三方平台,只能在极小用户基数的基本盘里,从单一的投资场景下去完成从获客到投资的整个流程,这种情况下,要想赶超巨头平台几乎是不可能的。

什么叫内行看门道,这就是。

懂得了这些,我想你才会真正明白,招行为什么积极引入各种线上线下消费场景,要把MAU提升到和AUM并重的地位,把两者同时作为北极星指标——无他,只为提高场景渗透率、做大基本盘而已。

服务上无感知 。由于覆盖用户量级太小,无论你做了多少业务创新、产品优化或是服务提升,能够看到并且感受到的永远只是一小撮人。

同时由于用户规模太小,你无法获得足够多的样本数和反馈,进行更加有效的迭代和优化,最终的结果就是做了不少事,但最后还是说不清楚哪些有效、哪些无效。

所以你就会发现一些很有意思的现象:明明一些新产品新服务都是小平台首创的,后来被大平台“借鉴”去了。最后首创者做得不温不火,而在大平台却“炸”了,对用户体验或是业务转化都有很好的提升。

除此之外,更不用说在外部合作机构拿不到好产品和好资源,在内部创新服务抢不到资源和预算了——即便一时拿到了,也很难持续。要知道在大平台里,同时孵化的项目不要太多,而且不少项目在几年内还不追求业务产出,这完全就没法竞争了。

近些年看到不少人给三方平台支招,包括增加接入的基金数量、做场景运营、提升用户体验、做智能投顾、做财富管理之类,道理说得都对,但也都有同样致命的问题——已经做了的往往发现没啥效果,暂时没做的大概率就是永远不会做了。

这可咋办?

三、该往哪走?

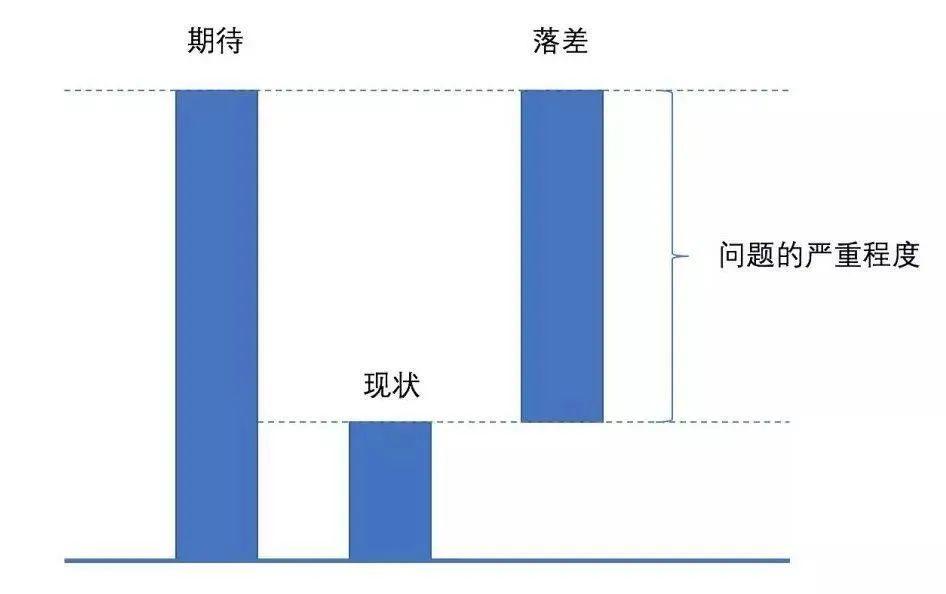

有个叫高杉尚孝的日本人写了本书,《麦肯锡问题分析与解决的技巧》。整本书很一般,但其中有一句话击中了我的灵魂:

问题的本质就是现状和期望之间有了落差。

换言之,方法是用来解决问题的,而问题是由目标和现状之间的落差决定的。上文已经说了中小平台那么多问题,那么目标是什么呢?上图。

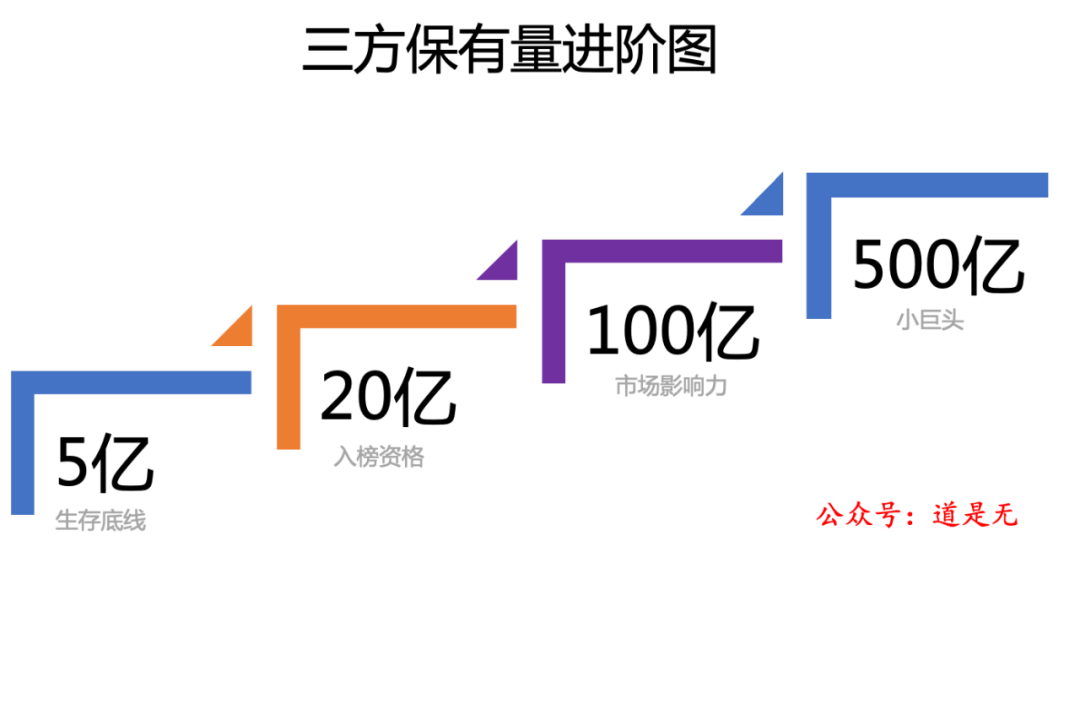

其实非常简单,就是四个进阶目标,可以对照看下自己的 非货基 保有量 处于哪个阶段:

- 5亿是参加游戏的生存底线 。按照偏互联网的情况来估算,如果达到5亿保有量,假设人均持仓5000元,那么客户规模要有10万。数量看起来不大,其实做起来不容易。目前保有量111亿的诺亚,累计注册用户才38万,其中高净值用户2.7万(数据来源:诺亚控股一季报)。

- 20亿是入榜资格 。从本次中基协公布的榜单来看,从第85位的上海农村商业银行到第100位的恒生银行,保有量都是在20亿+的水平徘徊。

- 100亿是具备一定市场影响力的条件 。从市场宣传来说,百亿平台算是一个起码拿的出手的说辞了。再拿诺亚举例,大多数业内人士都还是知道它的,并且它还是一家上市公司,而保有量恰好是100亿左右(111亿)。

- 500亿是成为小巨头的小目标 。做到了非货基保有量500亿,基本就是除了3巨头之外的第二梯队头把交椅了。从中基协榜单来看,盈米和基煜大概是这个水平,分别是581亿和607亿。再往上,就是三巨头之一的腾讯了,非货基保有量为1040亿。

当然,小富即安的三方就不用看这个了。规模越大、摊子越大你就越辛苦,整个增长逻辑也完全不一样。

挺累人的。

四、别人有啥解法?

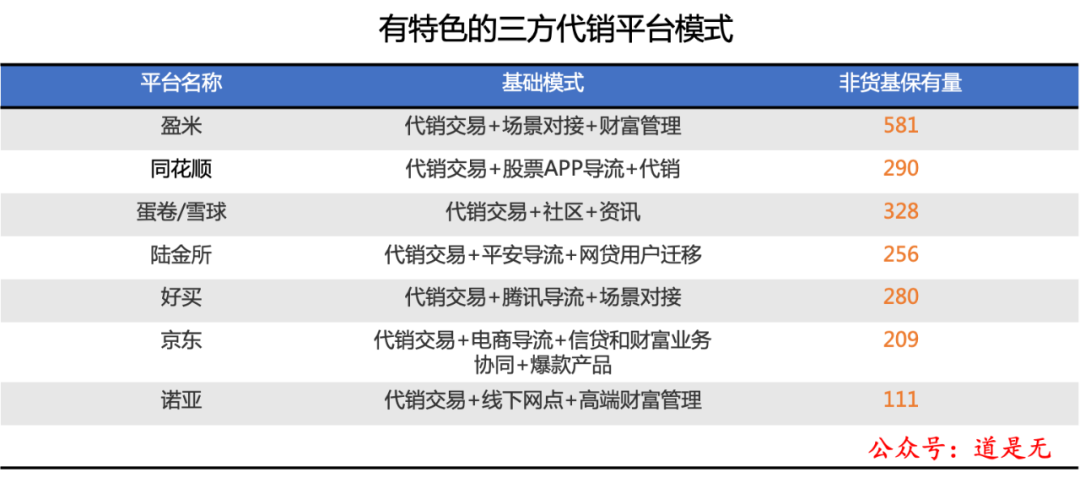

想解法之前,先抛开蚂蚁、天天、腾讯这三巨头,选几家做得有代表性的平台来看看。

这张图相信大家都看得懂,我就不多做解释了。

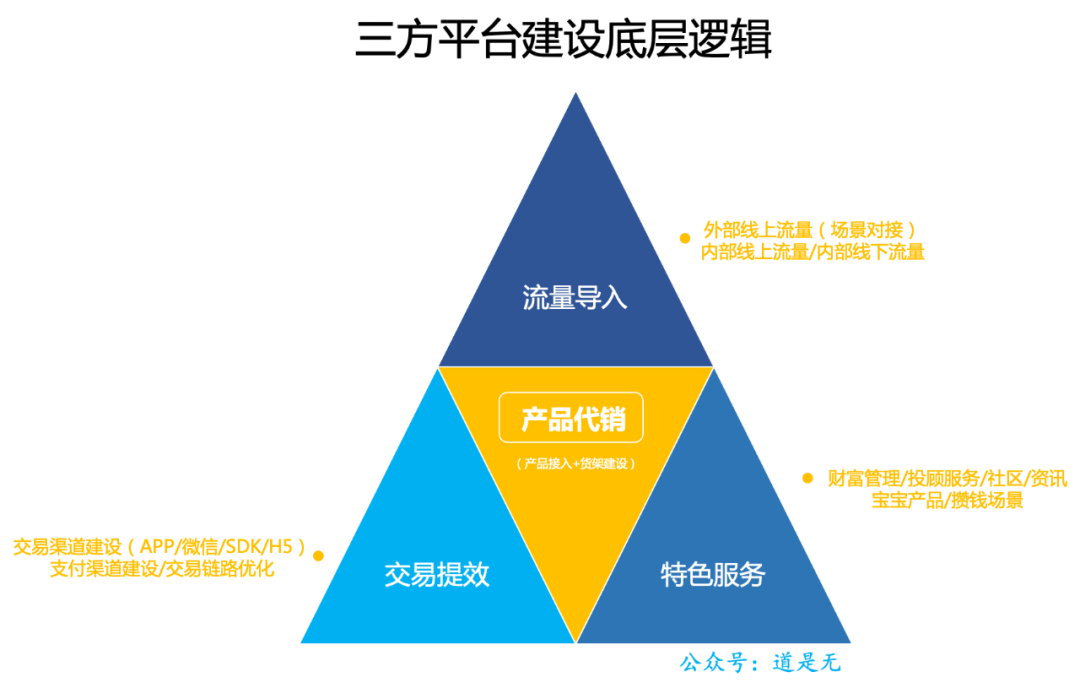

从中其实可以抽象出一些共性的底层逻辑出来,即 【产品代销-交易提效-特色服务-流量导入】 四大模块。先上图,然后展开说说。

核心是产品代销 。这是三方平台的基本功,先拿到代销牌照,然后接入公募机构的基金产品,以及产品接入后的货架建设。整个过程下来,基础的BD、财务、互联网产品、互联网运营能力都在里面了。

交易提效 。包括APP/微信/SDK/H5在内的交易渠道建设、支付渠道的接入、清结算体系的搭建和整个交易链路的优化。

特色服务 。这个依托于各家自身的禀赋和目标,多数平台只能选择其中几项来做。

- 金融背景强一点的,更多从财富管理、海外资产配置、投顾服务入手

- 互联网背景强一些的,则喜欢先做宝宝类产品、搭建各种攒钱和投资场景

- 其他一些本身拥有互联网产品的平台,则会从社区、资讯等角度切入,比如雪球。

流量导入 。前三项都属于内功修炼,在这之前,平台还需要解决流量导入的问题。

- 外部线上流量导入:其中比较有代表性的是盈米和好买,前者是在前几年互金大爆发的时候,积极接入了各种大小平台,提供交易插件或H5进行对接;后者是接受腾讯投资后承接了理财通的天量流量。

- 内部线上流量:同花顺有地表最强的炒股软件,陆金所有平安集团的海量用户和交叉协同,京东和百度也都是国内一二线流量巨头。

- 内部线下流量:主要就是诺亚和恒天,开设了大量的线下理财网点,耕耘多年。

基于以上逻辑,各家平台不断建设和演进,终于形成了今天的市场格局。不过,这是不是就是行业终态了呢?各家平台是否已经没有提升的空间了呢?

答案显然是否定的。

具体的策略和打法,我们在下篇一起揭示,敬请期待!

#专栏作家#

张德春,微信公众号:道是无,人人都是产品经理专栏作家。A厂产品,前公募基金互联网金融与技术负责人、平安壹钱包产品总监、Wind资讯移动产品负责人,专研(互联网+金融)逾11年。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash ,基于 CC0 协议