行业报告(三):冷链物流行业的全链路分析

笔者首次分享了之前做过的一个2018冷链物流行业市场透析,其中一个部分关于冷链物流的,希望对你有启发!

一、冷链物流覆盖范围

冷链物流泛指冷藏冷冻类产品在生产、贮藏、运输、销售,到消费前的各个环节中始终处于规定的低温环境下,以保证产品质量,减少产品损耗的跨部门、跨行业、跨区域的一项系统工程,其特点是环节多、供应链长。

根据不同产品的属性,冷链物流大致覆盖了以下三大类产品。

图1 冷链供应链流程

1. 生鲜农产品

生鲜农产品主要包括蔬菜、水果、花卉、肉、蛋、奶以及水产品等生鲜初级农产品,我们也习惯将其称为“生鲜三品”(果蔬、肉类、水产)。

易腐易损性是生鲜农产品的主要特征,鲜活程度是决定这些生鲜农产品价值的重要指标。

2. 加工食品

运用工业制造的流程和化学配方来制造的食品。主要包括速冻食品、奶制品、熟食制品、冷饮制品等通过初级原料加工而成的加工食品。例如冷藏盒饭、冷冻米面、冷冻鸡翅等。

3. 特殊商品

特殊商品是指对社会经济秩序和人民生活有着极为重要影响的商品.主要包括医药和生物科学类产品和非医药类产品。

根据《中华人民共和国广告法》的规定:药品、医疗器械、农药、麻醉药品、精神药品、毒性药品、放射性药品、食品、卷烟、烈性酒、化妆品等为特殊商品。

二、国内冷链需求市场

1. 看全球冷链需求数据

2016年,我国城镇居民人均可支配收入达到33616元。

依照发达国家经验,随着人均可支配收入提升到4000美金附近,冷冻、冷藏食品需求逐步得到释放,并推动了冷冻、冷藏食品消费和冷链产业的建设发展。

全国冷链物流市场需求达到2200亿元,同比增长22.3%。

图2 2016年全球冷链需求增长率

2016年,日本、美国和西欧等发达国家的冷链需求增长为全球最高,达到40%,属于冷链需求用户最活跃地域。

东欧国家由于其天气和传统饮食习惯,对冷链的需求也相对较大,处于全球第二。

虽说亚洲的冷链需求增长率都低于日本、美国和欧洲等国家,但随着亚洲的人民的生活水平的不断提高,未来对冷链的需求也会不断增长。

中国是亚洲国家中最富裕的国家,特别是近来国家政策大力支持冷链的发展,未来冷链物流行业将迎来全新的变化。

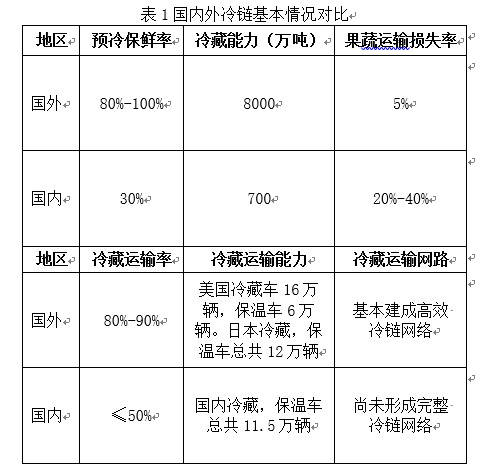

2. 国内外冷链情况对比数据

目前国内冷链的基础设施尚未完善。

国外2016年的预冷保鲜率和冷藏运输率已经达到80%以上,而果蔬运输损失率仅仅只有5%,有完善高效的冷链网络得以维持。

相对于国内,预冷保鲜率只有30%,冷藏运输率不足50%,果蔬运输率就达到了20%,没有完善的冷链网络支撑,突显国内的冷链基础设施亟需改善。

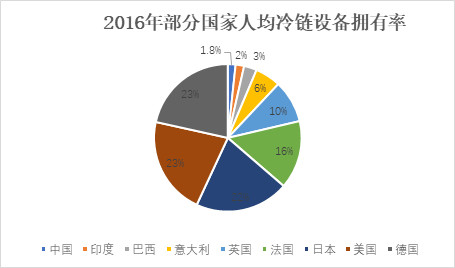

另一方面,国内冷链基础设施建设与配套设备不足已严重制约了冷链行业的发展,人均冷链设备拥有率大致为1.8%左右,显著低于大多可比国家的人均冷链设备拥有率。

图3 2016年全球冷链需求增长率

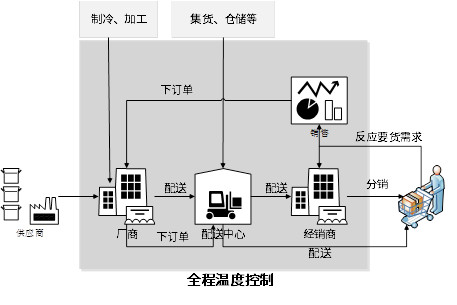

3. 冷链物流配送流程

冷链物流主要是以冷冻工艺学为基础、以制冷技术为手段的低温物流过程。

主要用于运输冷冻食品、蔬菜、水果、肉、禽、蛋等包装熟食,以及冰淇淋和奶制品,巧克力、快餐原料和药品。

冷链物流同时也是一种特殊物流形式,它要求综合考虑生产、运输、销售、经济和技术性等各要素,协调相互间的关系,以确保易腐、生鲜食品在加工、运输和销售过程中保值增值,稍出差错就可能导致运输的货品出现损坏。因此,冷链物流配送投入的资金与管理相较于普通的常温物流要大很多。

目前,冷链物流配送的运输方式主要有以下四种:

- 铁路运输:主要是冰冷藏车、机械冷藏车、冷藏集装箱等火车进行长距离冷藏运输。

- 公路运输:主要是保温汽车、冷藏汽车、保鲜汽车等短距离的冷藏运输,具有方便灵活以及门到门的优势。

- 水路运输:传统的冷藏船和冷藏集装箱船进行长距离的冷藏运输。

- 航空运输:主要运输一些特殊物品,自带冷藏储室。如药材的运输。

图4 冷链物流配送过程

冷链物流配送的类型有以下三种:

- 第一种方式是通过冷藏车的制冷配送。冷藏车均拥有持续制冷的设备,可以保持长时间的低温,适合用于大批量低温货品的长途运输。但是冷藏车唯一的缺点就是冷藏车的制冷设备长时间制冷会消耗大量的能源,对环境的污染造成很大影响,并且在现在油价飞涨的时代,冷藏车配送既不经济又不环保。

- 第二种方式是干冰制冷的低温配送。但如今的干冰制冷也受到了制约,许多的航空公司已经明令静止使用干冰制冷,因为干冰在使用的过程中会产生大量的二氧化碳,容易发生爆炸,存在着安全隐患。由于并没有替代干冰的制冷材料,所以出现了许多航空公司又不得不使用干冰的尴尬情况。

- 第三种方式运用蓄冷材料的低温配送。这种配送模式是利用冰袋释放冷量来维持所运输货物的低温状态,这种模式只适用于小批量、少量、多次的短途货物低温配送。

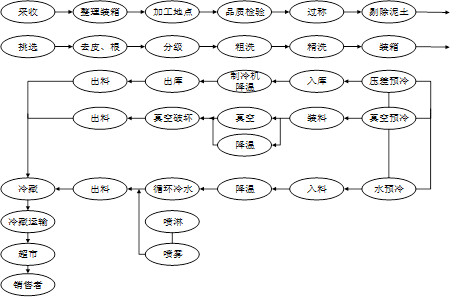

4. 什么是“预冷”

预冷是指食品从初始温度(30℃左右)迅速降至所需要的终点温度(0~15℃)的过程。即在冷藏运输和高温冷藏之前的冷却以及快速冻结前得快速冷却工序统称为预冷。

图5 农产品的预冷示意图

在“预冷”环节,国内的处理能力是严重缺失。举个例子,新鲜的荔枝,经过严格的“预冷”、保鲜处理,在合适的冷藏技术下,可以保持一个月以上的新鲜度。而普通蔬菜、水果的保鲜周期,可以维持到半年左右,甚至更长。但是国内的技术还远远达不到这样的效果。

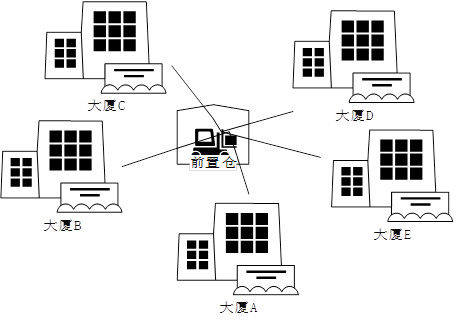

5. 有意思的前置仓

前置仓是指更靠近消费者的小型仓储单位,一般设置在消费者集中的社区附近,能够很好地解决“中心仓”所不能解决的问题。

前置仓的运营模式是:生鲜产品销售方利用冷链物流(冷藏车)提前将产品配送至前置仓存储待售,客户下单后,由前置仓经营者组织完成包裹生产和“最后一公里”的上门配送。

图6 前置仓示意图

无论是订单响应速度还是配送成本,前置仓模式相比直接配送都具有很大优势。“分段运输,主干优先,分级集结,降维扩散”是所有商品种类在城际物流、同城快运、终端配送过程中实现总体成本最小化的发展趋势,前置仓网点往往选择设在人口密集的社区周边,理论上需要和前端销售平台合作,运用大数据分析订单密度。但由于运营前期没有数据积累,很多物流公司更多是通过商业经验,分析外围数据,如根据小区数量、小区居民数量、小区房价等分析当地的消费水平和结构,决定将前置仓网点设置在哪里。通过一段时间的运营,就可以根据大数据进行分析,对前置仓网点进行优化和调整。

三、谁在做冷链物流

1. 从产品类型来看–生鲜农产品为主

我国是农业生产和农产品消费大国,目前蔬菜产量约占全球总产量的60%,水果和肉类产量占30%,禽蛋和水产品产量占40%。

近年来我国生鲜农产品产量快速增加,每年约有4亿吨生鲜农产品进入流通领域,冷链物流比例逐步提高,目前我国果蔬、肉类、水产品冷链流通率分别达到 5%、15%、23%,冷藏运输率分别达到 15%、30%、40%,冷链物流的规模快速增长。

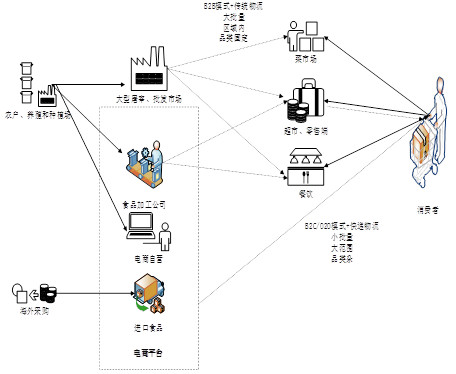

目前,我国生鲜农产品的生产与世界发达国家相比市场化、集约化、产业化的程度较低,生鲜农产品从田头到餐桌的流通过程呈现出多元交叉的状态,图7展示了两种不同的运作模式,即分散的多种“角色”参与生鲜农产品的流通,流通渠道多向交叉,各种“角色”各自完成流通中的某一环节。

图7 生鲜农产品的运作模式

二者相比较而言,前者以B2B模式+传统物流为主,主要特点是大批量、区域内、品类相对固定。后者则以B2C/O2O模式为主,其主要特点是小批量、大范围、品类相对较多。

2. 从售卖产品角度分析

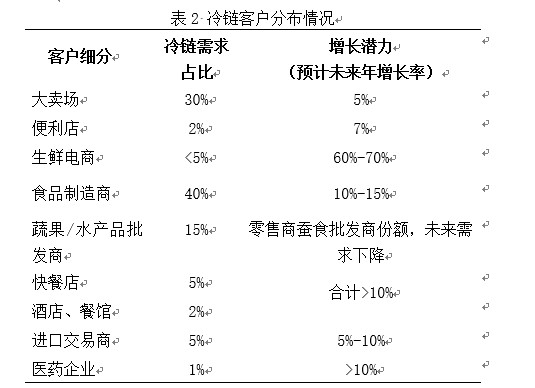

零售商、食品制造商和蔬果和水产品批发商占据冷链需求前三位,需求占比分别达到37%、40%和15%,但从增长潜力看蔬果和水产品批发商的冷链需求占比不断被零售商蚕食,未来需求量将减少。

零售中的生鲜电商、餐饮企业和医药企业具有较高的增长潜力,均有10%的增长速度。另外,食品制造商依然保持较高的增长潜力。从整个冷链流通产业上看,生鲜电商未来发展潜力巨大,增长速度可达60%-70%;其次是餐饮、医药企业等新兴市场的潜力也不可小觑。

未来冷链物流的核心发展方向将是生鲜电商、餐饮和医药。

3. 从经营品类角度分析

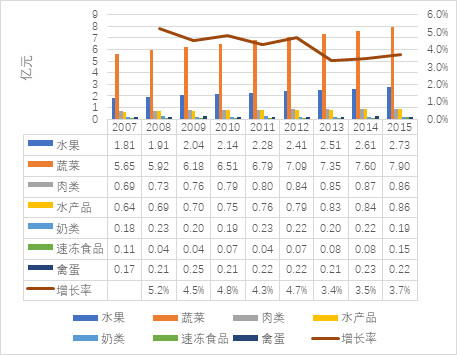

截至2015年,蔬果、肉类、水产品、奶类、速冻食品和禽蛋的总量达12.9万吨,年复合增长率在5.3%。通过不断优化种、养殖品种的产地货源基础,同时居民对食品品质、安全、便捷性方面的提出了更高的要求,推动了生鲜消费的快速发展。

作为生鲜产品消费的转运载体,冷链物流市场规模也随之逐年增长。

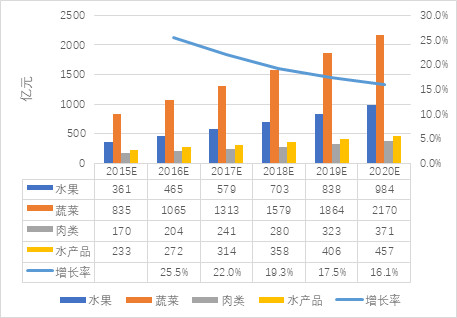

图8 2007-2015年中国各类生鲜食品年产量

从各类生鲜食品冷链物流的市场规模来看,蔬菜、水果和水产类生鲜冷链物流市场规模占前三位,冷链物流市场规模的年复合增长率达到20%,虽说未来三年内冷链物流市场规模的增长放缓,但年增长率基本上在15%以上,冷链物流市场前景可观。冷链物流应当重点关注和经营生鲜产品中的蔬菜、水果和水产类类的目标客户。

图9 2015-2020年各类生鲜食品冷链物流市场规模

由于蔬菜、水果量大且存在附加值小、配送半径小、时效性强等特性,如果不进行分级、分选、粗加工,附加值很低。因此建议对农产品进行流通加工,作为冷链物流的增值服务。

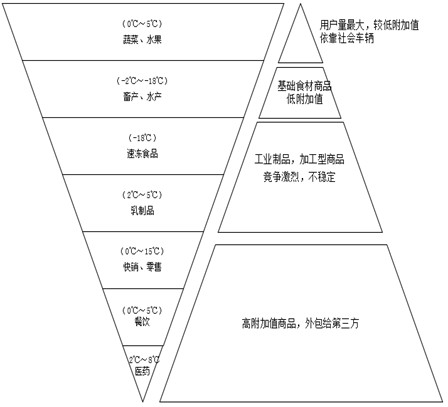

4. 从行业附加值分析

以“倒金字塔型客户”模型细分冷链物流的目标客户,将目标客户分为七层:

- 塔顶客户为高附加值的医药、餐饮连锁和快消、零售品类,冷链物流多数采取外包形式;

- 向下为工业制品和加工型乳制品、速冻米面食品类,也是冷链物流竞争最佳激烈的市场;

- 然后是食材型禽肉和水产类,属于低附加值型商品;

- 塔底型客户为果蔬、农产品类,附加值最低。

因此我们将目标客户定位于医药、餐饮和零售行业,也就抓住了冷链物流市场的高端客户。

图10 冷链物流所涉及行业附加值金字塔模型

作者:刘大林,微信ID:huil222333,微信公众号:供应链产品分析。

本文由 @刘大林 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议