京喜VS拼多多,社交电商终极形式思考

编辑导语:如今随着互联网的不断发展,电商平台也不断发展,并且根据用户的分类细分除了各种类别的电商平台,而后各平台开始发展下沉市场,开展社交电商;本文作者分享了关于社交电商的思考以及下沉市场应用的分析,我们一起来看一下。

拼多多的崛起证明了《创新者的窘境》里讲到面对巨头的竞争最好的战略是差异化切入和破坏性创新,同时它也让大家发现电商细分用户的需求和商业价值。

本文想谈的是关于拼多多崛起带来的启发,以及对于后来者的思考。

1)购物平台的护城河应该是效率

交易平台最核心的作用就是起到中介的作用,如何将卖家和买家的供需匹配始终是平台要解决的核心问题。

最理想的状态当然是买家想要啥,进入平台后能够根据买家的喜好直接将最适合卖家的商品。淘宝由于对商家侧流量价格提升从而造成了细分的购物需求很难被满足的边际效应。用户需要花费大量的时间找最合适的商品,也催生出了各类购物分享应用和细分的购物应用。

2)垂直消费场景的巨大商业潜力

消费者永远是最精明的,未来消费者的需求会更加趋向多维和垂直固化,家电到京东,买书到当当,餐饮到大众点评,生活消耗品上拼多多。

3)人的需求是多维的,但极致的性价比是符合大部分人的追求

同一个人不同时期的购物习惯都会不同,拼多多正在讲的故事是教育“没有网购习惯的”高龄用户,但高龄用户的购物习惯很有可能也会发生变化,因此特价并不是一本万利的增长手段,性价比才是后来者应该被打造的平台标签;百亿补贴就是在这种背景下诞生的,针对特定产品的高额补贴,既带来了拼多多在高客单价产品上的价格优势,也吸引了支付能力更强的高净值用户。

所以只有低价并不会真香,让用户感受到极致的性价比才会真香。

下面是专门针对下沉市场的应用拼多多和京喜做的产品分析:

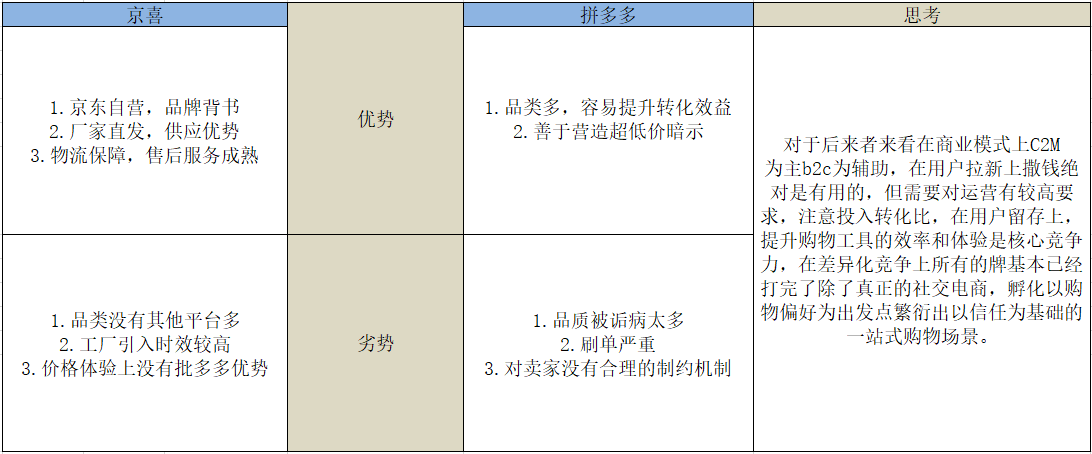

一、市场分析对比

在电商市场获客成本越来越高的竞争环境下,社交电商作为创新商业模式,这条赛道的参与者与竞争者也越来越多;进入2018年,社交电商全面爆发,从小红书到得物,从拼多多到京喜,黑马接二连三的出现在人们面前,撼动着已有的电商格局。

可以看出各个购物平台在功能应用上都趋向于同质,比如大家都有直播,游戏化,内容社区,但在功能体验和发展侧重上不尽相同。

1)拼多多:在市场占有率上有先发优势,但用户对于平台感观固化,对于品质存在顾虑,百亿补贴里的高价大件屡屡出现翻车,前有烧钱换用户数量,后有财报亏损,真正盈利必须拿下更多的高价值用户,转型成为效率和性价比并存的购物平台。

新增拼小圈和直播目的是试图构建私有内容流量广场,将社交关系链迁移至端内,在端内完成全部闭环。

2)京喜:从起步在微信接入一级流量接口,背靠京东经济生态体系,以C2M模式切入,整合工厂供应链,金融服务,物流体系,京东售后体系建立针对下沉市场需求的产业带,为工厂型商家提高商品性价比及爆品打造提供创新路径。

京喜试图立足低价也保质的差异化标签,传递了一种长期主义的价值,平台本身也有意识地传达“低价品质也要有保障“的品牌感,在商业逻辑理论上比拼多多更加有说服力。

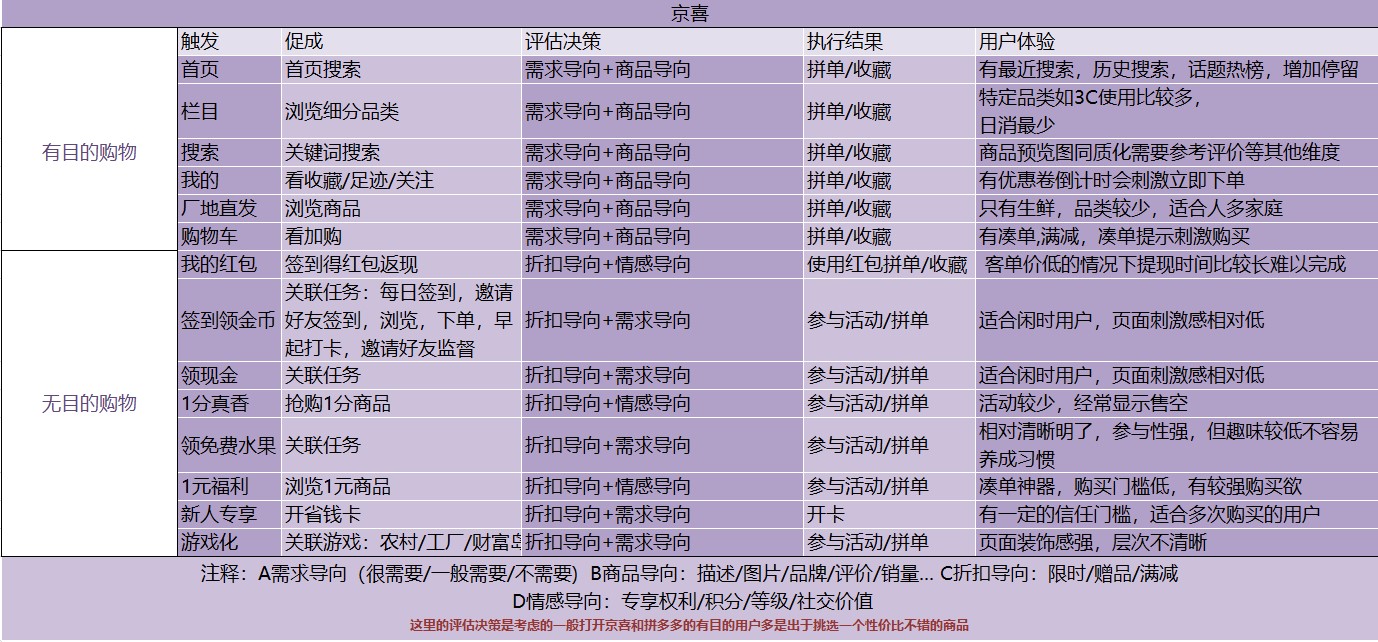

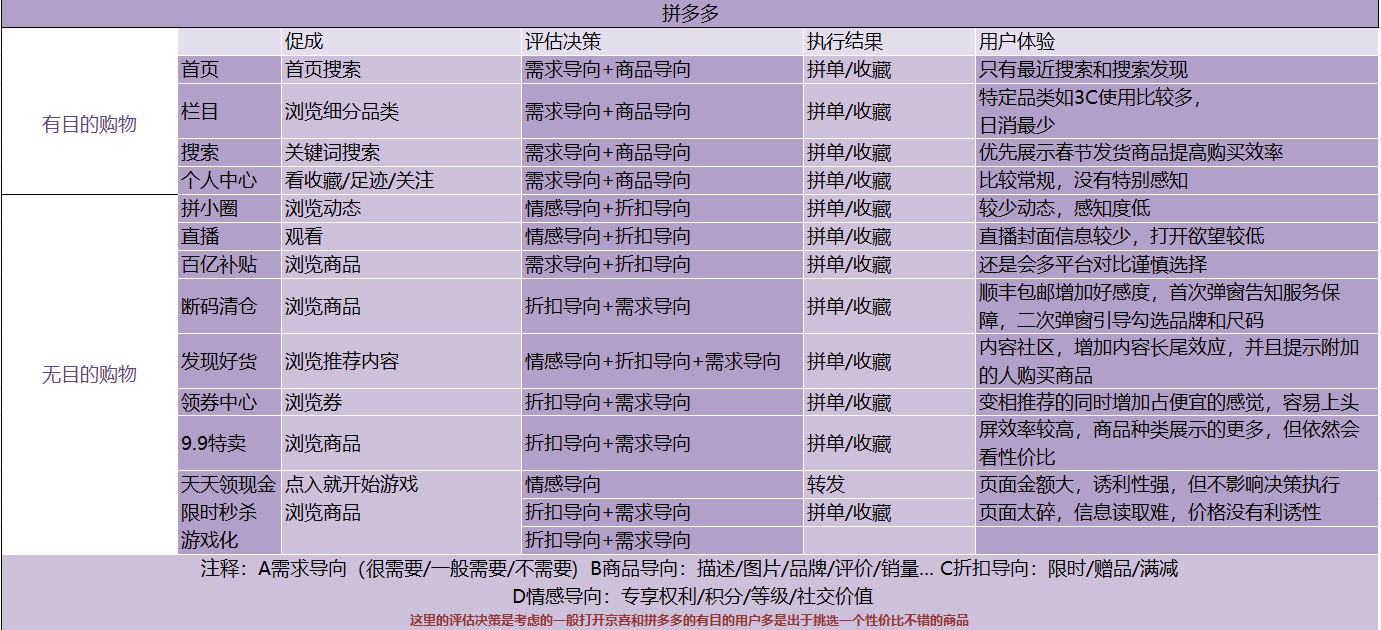

二、用户体验分析

1. 动机体验

同一个人在不同时期都会有不同的购物目的,主要分为主动购买,无目的购买,目的模糊的购买。

目的模糊的购买行为经常出现在社交娱乐型平台,用户经常逛着逛着产生了想试试的冲动,但这类场景需要夯实的内容基础。所以这次先分析两者场景。

从以上对比发现,情感需求靠前的购物场景用户参与几率越高,拼多多的情感需求场景更多,且页面更具有利诱性,容易上头;也因为大家都发现了这一点,双发的交火点就在于如何把刺激情感需求的场景玩出创意。

2. 页面体验

同时京喜和拼多多产品的功能模板比较类似,例如都有针对捡便宜心理的促销模块还有任务游戏化,以及省钱卡。

但两者在细节上不一样的侧重引导,拼多多首页第一重点是拼小圈,由于这个位置在视觉黄金区,最容易被看见;第二重点在下方的动态的限时红包,引导使用多多买菜;第三重点在28亿摇红包的春节活动。

京喜的首页效率更高,在搜索栏增加红包倒计时,视觉重点比较清晰是新人任务,因为截图的时候并没有在京喜下过单所以这个活动可能是针对未购买的用户。

在搜索展示页面京喜有话题热播增加了内容长尾效应,搜索展示页面拼多多增加了筛选标签,提升了决策效率。

京喜增加了京东,工厂直销和直播视频的筛选项,工厂侧优势还没有显现但其他两个筛选项提高了端内的探索趣味,加入京东直营属于互惠互利,让京喜的品牌感强化,同时弥补低价用户的需求。

从首页-搜索展示页面-搜索结果页面分析拼多多更多的希望通过构建社交关系链+内容草原提升用户停留和购买。但这样的打法莫过于有点类似淘宝。

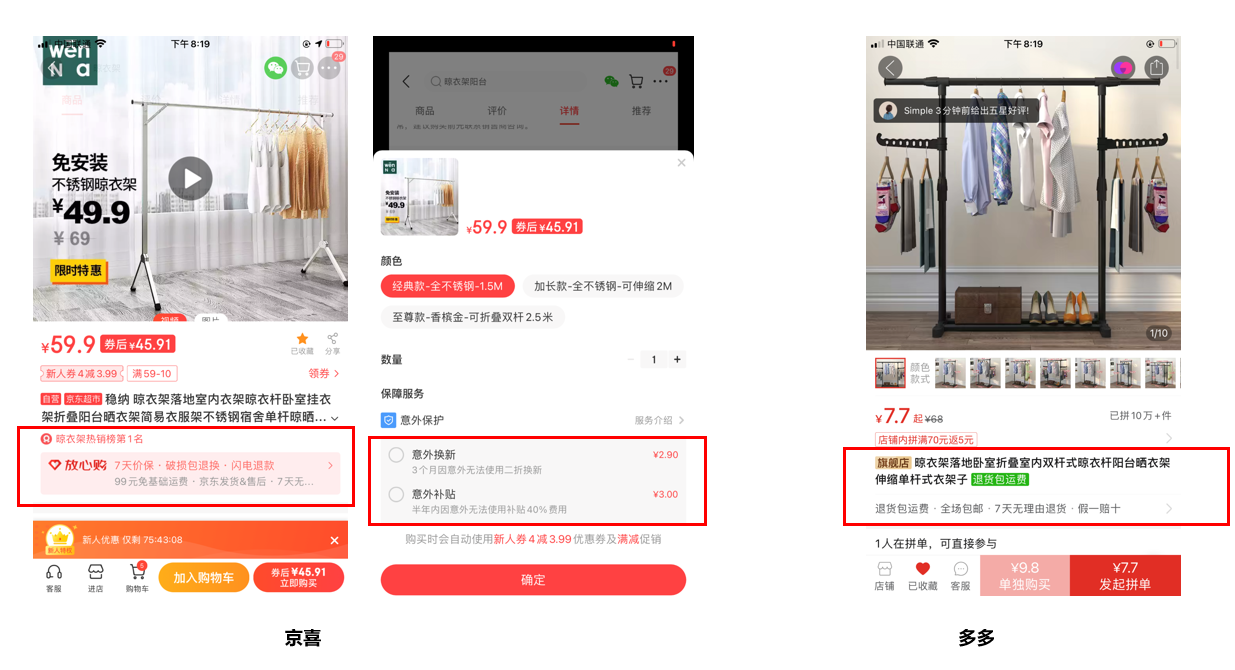

京喜侧重蓄力工厂优势,包装工厂直销的标签,同时借助京东的强大生态升级下沉市场购买体验,让消费者自己择优而居。在购买流程和体验上,京喜的性价比感更强,体现在几个维度:一是有很多京东自营品牌,不论是品牌性和商品反馈都比拼多多要高;二是京喜对于售后和品质以及物流体验的感受更加强烈。

三、特色功能流程对比

两个平台的特色体验基本都是为下沉用户需求打造的促销活动,这些活动的共同特点是通过文案视觉等因素,刺激用户下单, 并且会有强烈的“天下竟有如此好事”的感觉。

1. 提现活动

京喜的“领现金”游戏玩法比较复杂但使用体验胜于拼多多。

缺点是京喜活动页面理解成本比较高,视觉信息过于繁琐没有主次感,具体分析如下:

- 京喜关联游戏也算点数,不需要重复劳动;拼多多这需要不停的拉人对于上班族感知难度较大。

- 京喜可以观察每天体现需要多少点数,用户有掌控感;拼多多在后期会比较弱,因为大家都知道新用户越来越少了,游戏心理难度增加。

- 拼多多规则更简单粗暴,容易恶意刷单,风险控制成本比京喜高;京喜需要浏览各种操作规避了恶意刷单的情况。

糊弄式游戏从转化效果来说只会吸干银发用户的剩余价值,对于高价值用户绝对是打扰和败坏好感。

2. 拼团活动体验分析

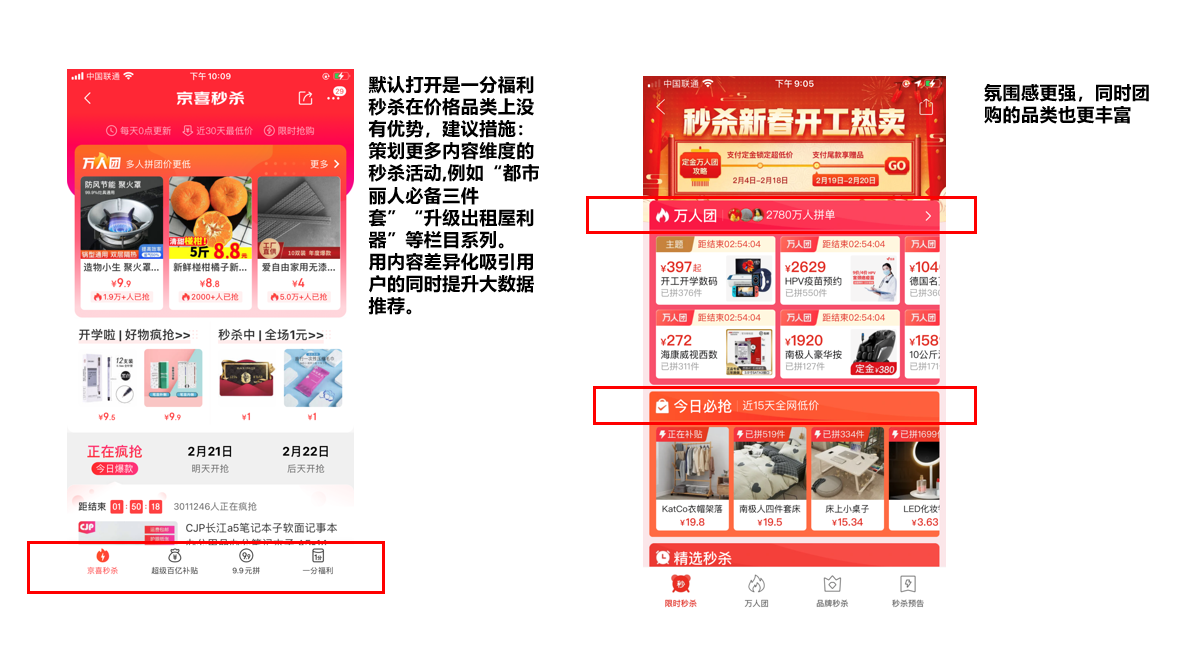

拼团是这两个平台的共同卖点,在对于拼团商品包装上,大家都不遗余力,京喜细分了价格优势和产地优势类的拼团活动,拼多多的价格刺激感和心理暗示更加强烈;从效果上分析拼多多对于活动氛围的暗示更加强烈,同时品类也更丰富转化效果会更好。

京喜在品类广度上稍显弱势,所以除了可以通过包装内容栏目吸引用户以外还应该不断完善大数据,类比手淘对于栏目的表现每一次点击进去会自动刷新推荐。

同时也可以考虑一些创意玩法例如结合游戏化,把游戏任务全场景类,提升用户感知;并且对于直男用户会提升点数意识,认为自己的劳动没有白费。

如上表格所示拼多多还通过发现好物在做内容的尝试,但目前来看用户缺少分享互动的动力,分享的内容也缺少真实性。

四、思考和复盘

总结来看目前还有可以打的差异化竞争是在社交电商,并不是目前的分销模式电商,也不是帮忙砍一刀的熟人电商。而是以人为出发点建立信任了解后的自发社交和转化。

可能很多人会嗤之以鼻认为,社交电商无非就是熟人推销,但我认为仍然有其他的可能性,首先这是时代的背景导致,附近的消失集体的失语导致我们会更加追求社交感受上的熟人化,即时性,一个立刻能给你答案的陌生人推荐相信很多现代人都会买单。

同时如何沉迷在消费关系中构建自我,给自己树立消费标签,用消费来证明自己的形象也是消费者愿意买账的,所以我相信不管是巨头还是后起之秀总会摸索出一个可以让用户顺滑体验社交的同时转化下单的购物场景。

简单分析目前得社交电商的通点即机会有以下三点:

- 分享平台用户自营品质和价格任然不信任;

- 社交平台达人势力集中,达人品控能力差缺乏规范容易翻车;

- 电商平台的形式过于现实,全是对熟人的索取,给真实社交关系带来负担。

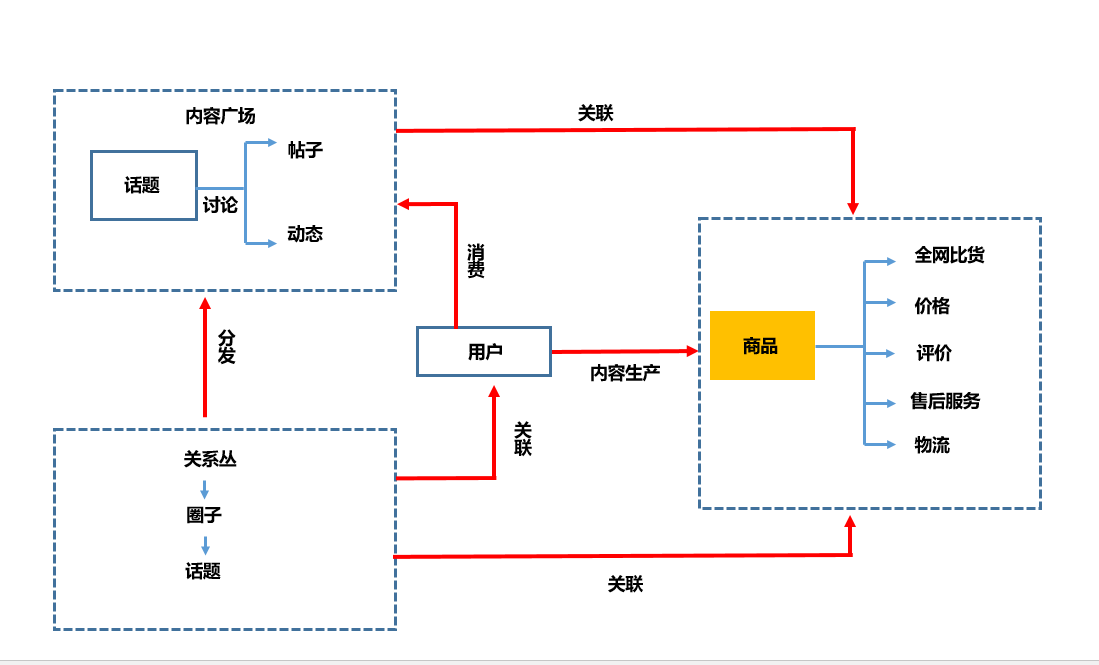

在此推测合适的社交电商场景会出现两个方向:一种是目前大家都在追求的在端内完成全场景闭环;一种是去中心的社交空间可以任意分享,同时还需要接入全网商品明细;其实这种是最早之前的比价网的形式但是当时强调的是商品,这种设想下强调的任然是内容,商品比价list只是为了完成转化的工具。

(关于联想到的社交电商模式的流程图)

考虑到社交品台需要保证内容真实性从而撬动用户参与的欲望,但其实这个不是关键,即时条件的限制也可以用其他形式弥补;例如淘宝如果做朋友圈发布的购物日记和使用心得,关键字可以直接链起关键词搜索。

由用户自己决定只要转化依然落在端内也算是完成了端内转化,同时也能保证分享的真实性。

以上是关于社交电商可行性的一点思考,欢迎大家交流指正。

本文中关于真实社交驱动力的思考来自人人都推荐的《跨越边界的社区》和《乡土中国》。

本文由 @Amy 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议