四百万工厂大军,踏上直播电商战场

编辑导语:直播电商这一形式可以利用主播带货等环节调动消费者的积极性,已经为众多行业所使用,发展至当下,直播电商已然具有一定规模。不过,未来直播电商若想持续发展,则仍需注力于产品侧。本文作者就直播电商的发展做出了他的解读,一起来看一下。

毕胜将自己首创的C2M模式称为“短路经济”,并对传统制造业放话说:99%的中国制造业都会死。

在必要正式上线的6年之后,传统制造业短没短路不知道,曾为它撰文呐喊的凤姐显然短路了:公号被封、继续远走美国,在美甲店干了10年,并宣称自己不再相信爱情。

而必要自身,似乎也在短路边缘,虽然屡被点赞创新,却在市场上逐渐悄无声息。

C2M却被视作直播电商的最优解,走向存量残杀。

2011年11月,百度出身的乐淘网创始人毕胜在中欧商学院的演讲现场,抛出了一个骇人听闻的言论:“电商骗局论”。

这场主题为“电子商务就是个骗局”的演讲,因为乐淘网当时堪称鞋类垂直电商Top1身份,而激起了公众的广泛讨论。

十年之后的今天,“电商骗局论”显然已经站不住脚,曾经坚持线下的实业品牌们,一边自营着线上体系耕耘私域流量,一边又开始走进直播间开拓销售新渠道。

四百万工厂大军,正在进场直播电商。

一、直播电商战起:刀兵齐举旌旗拥,百万貔貅长驱入

电商的战火从未熄灭过,关于电商的争议也从未停止过。

如果抛开骗局这个噱头,毕胜的演讲内容其实值得后来人一读。其以自身的乐淘网举例,严重时期的营销费用超过50%,言辞中,揭穿大部分电商看起来风光、其实很难实现规模化盈利的泡沫,劝想做电商者“五思再行”。

毕胜的说法,其实是针对砸钱竞争的电商平台,在当时的环境中,无论是垂直还是综合类别,显然都有些疯魔。

时间线来到两年后。2013年,O2O浪潮“纯电商将死”吸引了许多迟疑着是否要转型线上的传统产业目光,配合“互联网+”大旗,几乎有进取心的企业,都是言必谈互联网化。然而,O2O没撑过2016年,生鲜、汽车后市场几大板块几乎谈O2O色变。

也正是在2016年,电商赛道出现了两个“新物种”。前有蘑菇街将直播引入电商领域,开直播电商先河,后有马云在当年的杭州云栖大会上提出“新零售”概念。

先说后者。当时马云有一句预言流传得很广,他说:“纯电商时代已经过去,未来十年将是新零售的时代。”甚至于宣称自2017年开始,阿里巴巴将不再使用“电子商务”这个词。

新零售行业有没有逼纯电商走向线下的问题,其实不好回答。但传统零售行业、实体经济,全面向线上走的趋势,因着特殊情况愈演愈烈。

再说直播电商。很多媒体将2019年称为“直播元年”,但这其实并不准确。一方面,直播软件在2016年达到数量上的峰值,一时间出现“千播大战”的场面;另一方面,蘑菇街在2016年3月率先将直播概念引入电商,与马上跟进的淘宝前后脚相差不过3个月,而后才是各个电商平台与短视频平台的相继跟进。

经过2018年双十一的猫狗拼大战,抖音、快手确立自身要脱离导流身份的目标,但“淘宝+抖音”与“快手+拼多多”的两军联盟面和心离。

之后的2019年,薇娅、李佳琦、辛巴等人凭借着庞大的带货声量接连破圈,才让大众真正认知到直播电商,抖音、快手大幅增加了白牌产业带、工厂接入自营电商小店占比,快手与抖音甚至相继在产业带源头直接建立了供应链基地。

一组简单的数据可以说明直播电商在社会上掀起的风浪。据企查查数据显示,2018年与2019年新增电商相关企业数量分别为71.45万与96.72万家,连续创历史新高,单年绝对数量比2011年多了20倍。

▲近十年电子商务相关企业注册量

2020年的数据不逞多让。抛出前三月因隔离造成的影响,全年新增电商相关企业数量为87.69万家;2021年前5个月新增电商企业多达46.41万家,同比增长35%,预计还会创新高。

在头部主播IP们凭借令厂家疯狂的带货量刷屏各类渠道的同时,是各个商家开始掘金直播的起点。

如今,市场上尚有402万电商相关企业,准备或者已经进场。曾经哀嚎各大电商平台流量枯竭的商家们,似乎找到了新的流量源头。

需要说明的是,这里的电商相关企业,更多的是传统工厂、供应链,吹着特殊环境下造就的全民直播之风,跨越传统货架式电商,走向直播电商战场。

这场乱战正是:一旦刀兵齐举,旌旗拥、百万貔貅。长驱入,歌楼舞榭,风卷落花愁。

二、直播电商的最终模式:会是C2M吗?

2016年7月,初代网红罗玉凤开了公众号「我不是凤姐」,凭借着不错的文笔与自带的争议性,曾创下过一天增粉20万的记录。在这年10月,她撰写了一篇《我为什么不代购?》,是一家新模式电商平台「必要」的推广文章。

文中,凤姐对“必要”对模式大赞特赞,认为它完成了自己一直以来的梦想——“以低廉的价格买到超一流品相和品质共存的产品”。

这是电商赛道上经常“为王前驱”的毕胜在乐淘网关停后电商新项目「必要」的核心模式——C2M(Customer-to-Manufactory,即顾客对工厂)。这套模式的核心,套用某二手车平台的广告语,便是“没有中间商赚差价。”具体而言,就是用户与制造商间直接对接,工厂接收消费者的个性化需求订单,然后根据需求设计、采购、生产、发货。

毕胜将之称为“短路经济”,并对传统制造业放话说:99%的中国制造业都会死。

在必要正式上线的6年之后,传统制造业短没短路不知道,曾为它撰文呐喊的凤姐显然短路了:公号被封、继续远走美国,在美甲店干了10年,并宣称自己不再相信爱情。

而必要自身,似乎也在短路边缘,虽然屡被点赞创新,却在市场上逐渐悄无声息。

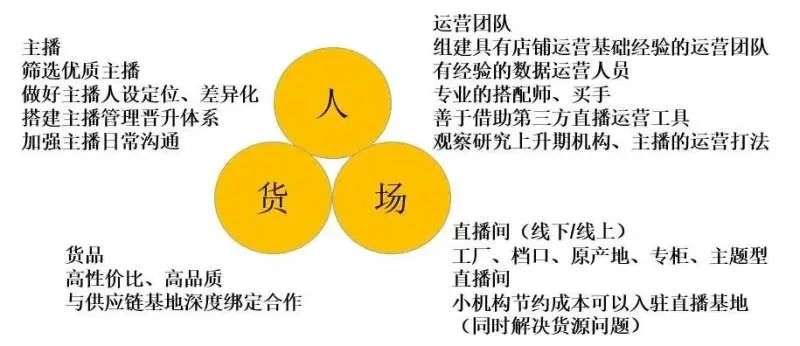

严格来说毕胜的理念,和新零售、直播电商的模式在基底上都有部分雷同,都是关于人、货、场的重构,C2M成为许多传统制造业的转型方向。甚至于,C2M的模式,就是直播经济的核心发力点之一,配合直播,工厂有了去掉中间环节的机会,直播间和IP主播们成了新渠道。

▲直播电商人货场的构成要素

C2M,很可能是直播电商的最终模式,在未来或许会分野成两种趋势。

第一种,如果简单地把直播电商的销售路径,看作是货品—主播—消费者,那么如果把主播这一环节替代为品牌/工厂自身,就是自营端的C2M实现方式。

抖快两大短视频平台上,最多的便是这类品牌方、白牌工厂的自播直播间。对于厂家来说,即使因为让利而低价,销量带动的产量也可以有效降低线下整体的运营成本。依靠的是直播平台的流量,和自身的电商基建。

第二种,主播拟物成传统意义上的销售渠道,主播个人IP强化,维系成强私域流量,变相的实现主播端的C2M。

▲蘑菇街P2K2C的模式有些接近。

无论是导购性质的K2C,还是消费需求驱动的C2K,对于消费者而言,主播就是某个品牌、某个渠道、乃至某个平台,一站式消费正是其诉求所在,以主播IP标签为基础的泛领域拓品类将成必行之势。

直播只是方式,主播才是内核。

三、轻重之间:直播电商的生死平衡术

两种模式,对于电商企业来说,恰有轻重之分。

直播自营端恰恰正是重资产,除非作坊式夫妻店店主亲身上阵,常规企业几乎一定是要做架构调整、投入直播电商建设成本的。而这部分投入并不能取得回报,并且投入成本很高。但只要成功了,就真正意义上抹掉了中间商环节,实现厂家与消费者直接对话的目标,将为企业品牌资产增添浓厚一笔。

而直播主播端则更轻量化,企业将线上渠道核心收束至各个主播,乃至于捆绑某个主播,成为专属供应链。营销成本大部分由主播自带流量覆盖,最主要的压力在了货品本身优势上,自身可以省去客服等大售后团队建设成本。需要注意的是,此前已经暴露出来的MCN刷量、主播0销量的“坑”位费等直播乱象,企业可能需要付出试错学费。

错估自身定位者,无外乎黯然离场。

发展了二十多年的电商赛道至今,相关企业存量400万出头。而自2018年至今电商相关企业增量超过300万,残留着寥寥无几,可见战场之激烈。

直播带货,将成为电商的标配,这是共识。但需要注意的是,直播模式并非增量上的开拓,而是消费力存量上的争夺。因此,对于电商企业来说,无论选择轻重何种模式,产品力与供应链始终是重中之重。

再参考当年电视购物旧案,我们会发现,今时的直播电商乱象,更像是重演。最开始作为去库存渠道出现的电视购物,因效果良好,迅速成为假货售卖的集中地,而后被打假、整顿,最终沦落为某一特定消费人群的“专供转销”,部分企业专做这类产品,被定死在这渠道上,逐渐被时代淘汰。

阿里不断在进化的淘客体系、抖快两大平台官方的纯佣达人合作、头部主播也无坑位费的蘑菇街,这些尝试性押注、低成本试错的模式,或许才是这些工厂转型的电商企业们在这场消费流量争夺战中应该尝试的方向。

除了自营私域电商渠道外,无论是选择兴趣向泛内容平台作为试验田,还是直达导购型纯消费平台作为试金石,都离不开这两类模式,只是前进之时,要小心脚下的路。

摘花高处赌身轻。轻重之间,是电商企业们需要把握的平衡术。

参考资料:

第一财经.《毕胜卷土重来 有“必要”吗?》.2015-9-22

标天下.《凤姐已非昔日的凤姐,严选们却仍未摆脱流氓式营销》2016-10-29

互联网指北.《直播电商:人潮依然汹涌》.2021-6-16

本文由 @井寻 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CCO协议