大资管下的消费金融业务(一)

文章简单梳理了当前“消费金融”的主要场所和机构,并对资产管理产品产品的不同分类进行了介绍。

01 资产管理产品分类

首先解释下大资管,资管即资产管理,大是一个泛指,缘由在于随着监管的不断放开,原有资管业务外延不断的拓展。根据监管部门的不同,现有资产管理业务的参与机构主要分为两类:银保监类、证监类,具体参与机构如表1所示:

表1

消费金融则是传统个人金融服务的补充,是金融结合消费场景的产物。消费金融是面向中低收入个人或家庭提供以生活消费为目的的小额短期借贷融资服务,其中蓝领、白领等群体是消费金融的主要客户群体。作为传统个人金融服务的补充,消费金融更加强调普惠性和便捷性,具有单笔授信额度小、审批速度快、无需抵押担保、服务方式灵活、贷款期限短等特点。

消费金融业务的资产管理机构主要有银行、信托公司、基金公司及其子公司、证券公司及其资产管理子公司等,参与方式主要是资产证券化(ABS)。资产证券化是指以基础资产所产生的现金流为偿付支持,通过结构化等方式进行信用增级,在此基础上发行资产支持证券的业务活动。简单来说,就是将未来稳定的现金流,经“打包设计”后卖出获得融资。资产证券化的基础资产需要是权属明确,可以产生独立、可预测的现金流且可特定化的财产权利或财产。

根据交易场所的不同,中国的资产证券化市场可分为场内ABS和场外ABS。所谓场内一般是指在上海证券交易所(上交所)、深圳证券交易所(深交所)和全国银行间债券市场(银行间市场)交易的ABS,场内ABS一般有专门的监管机构监管审批,有专门的业务规则和操作指引,发行要求比较严格,发行流程更为规范。

场外是指在中证机构间私募产品报价与服务系统(报价系统)、银行业信贷资产登记流转中心(银登中心)、地方金融资产交易中心(金交所)、互联网金融资产交易平台(互金平台)、保险资产登记交易平台等场所交易的ABS,准确地说场外发行的ABS产品是类资产证券化产品。

一般来说,场内ABS的监管要求更加严苛,基础资产质量较高,更受投资者青睐,因此最终的发行成本也能更低;场外ABS的发行门槛较低,发行流程较短,基础资产灵活度较高,但存在产品流动性不足,定价机制不完善,市场接受度较低等缺点。

业界习惯把场内ABS称为公募ABS,把场外ABS称为私募ABS,但事实上这两组概念不能完全等同。场内ABS市场中,只有在银行间债券市场发行的信贷资产支持证券(信贷ABS或CLO)和资产支持票据(ABN)可以真正采取公开方式发行,在交易所发行的资产支持证券要求投资者不能超过200家,属于非公开发行,实际也是私募。

因此,严格来说只有信贷资产支持证券和资产支持票据是公募ABS,其余均为私募ABS。图1简单展示了场内、场外、公募ABS的关系。

图1

按照基础资产性质的不同,资产证券化产品可以分为信贷资产证券化产品和企业资产证券化产品两大类。顾名思义,信贷资产证券化产品的基础资产为信贷资产,因此其发起机构为金融机构;而企业资产证券化产品为企业资产,其发起机构为非金融机构。除了补充资金来源外,金融机构参与信贷资产证券化还有提高资本充足率、化解资本约束、转移风险、增强流动性的考虑;非金融机构参与企业资产证券化则希望同时达到扩展直接渠道、优化财务报表、创新经营方式等目的。

信贷资产证券化产品是指银行业金融机构作为发起机构,将信贷资产信托给受托机构,由受托机构以该财产所产生的现金支付资产支持证券收益,并以资产支持证券的形式向投资机构发行的受益证券。信贷资产证券化明确规定由特定目的信托受托机构发行,产品的基础资产都是信贷资产,资产质量高,发行成本低。

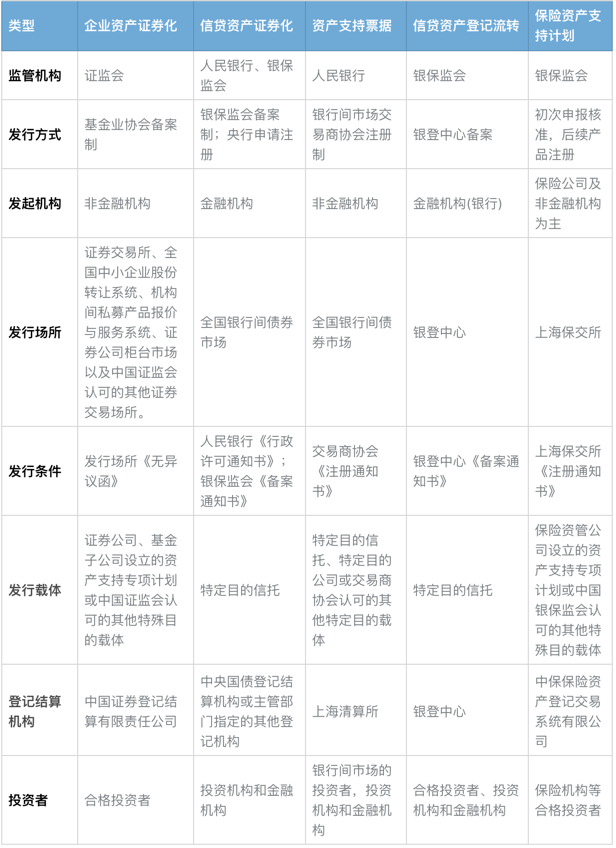

企业资产证券化产品的资产范围更广,基础资产更加复杂多样,风险评估和资产归集难度也更高。企业资产证券化产品根据发行载体和归属监管机构的不同,又可以分为资产支持专项计划、资产支持票据和保险资产支持计划。下面表2是场内ABS和场外ABS主要的资产证券化产品分类:

表2

02 资产管理产品发行场所

1. 证券交易所

证券交易所分为上交所和深交所,在交易所发行的ABS在证监会监管框架下,一般通过证券公司和基子公司设立专项资产管理计划实现。在交易所发行ABS的发起方理论上可以是任何企业,但以非金融企业为主。

交易所发行的企业ABS虽然流动性不太好、成本略高,但具有无净资产比例限制、符合一定条件下可出表进而改善财务报表等独特优势,尤其是2014年备案制落地后,发行效率大大提高,发行规模逐年攀升。

2. 全国银行间债券市场

全国银行间债券市场(银行间市场)隶属于原银监会体系,2018年银监会和保监会合并后,则属于银保监会监管范围。在银行间市场发行的产品主要有两大类,一类是信贷资产支持证券(信贷ABS),另一类是资产支持票据(ABN)。

信贷ABS的发起机构为金融机构,基础资产全部是金融机构(主要是银行和金融租赁公司)的信贷资产。资产支持票据即ABN的发起机构为非金融机构,属于企业ABS产品。在银行间市场发行的两类产品都以信托作为特定目的载体。

3. 银行业信贷资产登记流转中心有限公司

银行业信贷资产登记流转中心有限公司(银登中心)于2014年6月注册成立,注册资本3.5 亿元,业务上接受中国银行保险监督管理委员会监管,是我国银行业重要的金融基础设施。 银登中心的经营范围为:信贷资产及银行业其他金融资产的登记、托管、流转、结算服务,代理本息兑付服务,交易管理和市场监测服务;金融信息服务和有关的咨询、技术服务;银保监会批准的其他业务。

在银登中心发行的ABS为私募信贷ABS,曾被作为银行存量信贷资产收益权“非标转标”的重要途径。但资管新规出台后,银登中心登记产品界定为标准债权存疑,银行做私募信贷ABS的动力大减。

4. 机构间私募产品报价与服务系统

机构间私募产品报价与服务系统是经中国证监会批准并由中国证券业协会按照市场化原则管理的金融机构。报价系统采取参与人制度,为参与人提供私募产品报价、发行、转让及互联互通、登记结算、信息服务。在报价系统发行的是私募企业ABS。

5. 证券公司柜台市场

证券公司柜台市场是指证券公司为与特定交易对手方在集中交易场所之外进行交易或为投资者在集中交易场所之外进行交易提供服务的场所或平台。开展柜台市场业务的证券公司可以为在其柜台市场发行、销售与转让的私募产品提供登记、托管与结算服务。主要发行的是私募企业ABS。

6. 上海保交所

上海保险交易所于2015年11月获国务院批准同意设立,2016年6月12日正式开业,由中国银行保险监督管理委员会直接管理。上海保险交易所的经营范围为:为保险、再保险、保险资产管理及相关产品的交易提供场所、设施和服务,制定并实施相关业务规则,协助委托人选择保险经纪公司、保险公司、再保险公司等保险机构及办理相关手续等。

03 资产证券化主要参与机构

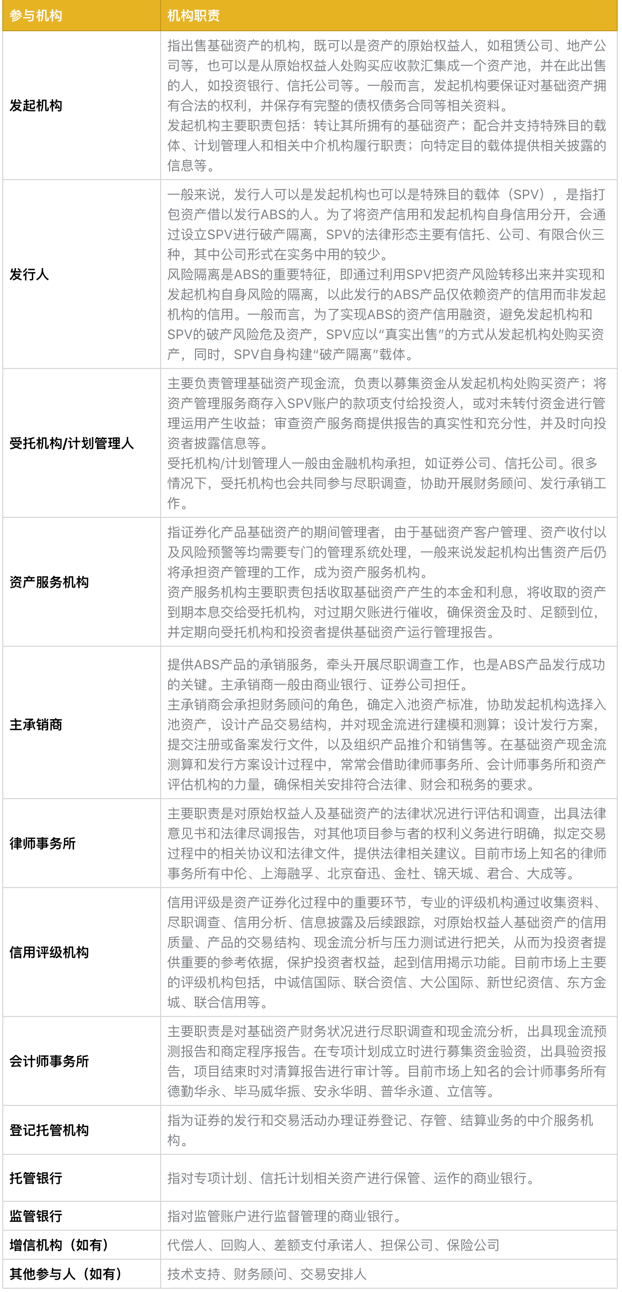

资产证券化业务操作中涉及的主体包括发起机构、发行人/特殊目的载体(SPV)、资产管理服务商、受托机构、主承销商、资金监管和保管机构、外部增信机构(如有),以及律师事务所、会计师事务所、信用评级机构、资产评估机构等中介机构。

表3

作者:芬太克,微信公众号:芬太克,帝都互联网金融产品经理。北京大学硕士,5年+互联网信贷领域产品经验。

本文由 @芬太克原创发布于人人都是产品经理。未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议