创投研究 | 音频生意之谜:生于美国为播客,生于中国为知识付费

编辑导读:地铁上、图书馆、人行道上,随处可见戴着耳机的人,你问他们都在听什么,他们可能会告诉你在听音乐、在听小说、在听课程等等。如今,音频生意备受投资者青睐,市面上各种音频APP层出不穷。同样是音频形态,美国和中国的市场却表现出很大的不同。造成这种差异的原因是什么?能够给我们带来什么启发?

“ 在纽约,随机问一个戴着耳机的美国人,在听什么,ta的回答更可能是:我在听podcast(播客)。”

在北京,随机问一个戴耳机、不看电子设备屏幕的中国人,在听什么,ta 的回答可能是:我在听某门音频课程。

这是音频落地在美中的差异。在美国,音频生意,做成了podcast 播客。在中国,播客仍“遥遥未期”之时,音频形态的知识付费,做得颇为“风生水起”、远超海外(本文提及的音频商业化,不提及音乐产品)。

同一媒介,美中却存在明显差异的商业方向,这是怎样形成的?它们当下格局如何?覆盖了很大比例消费者的美国播客市场,它的产品模式,能给国内知识付费为主的音频商业探索,哪些参考?今天我们就来详细拆解其中。希望能给音频知识付费创业者、从业者,以及关注跨界创新的朋友们一些启发。

一、美国的音频商业化:播客podcast

1.1 被资本关注的播客

2016年450万美元被收购的播客工具Stitcher,2020年再度被售出,但这一次它的作价超过了3亿美元,4年间市场价格“暴涨”至原来的66倍。这个定价背后,是对Stitcher近年用户数据的增长、营收潜力,以及Stitcher所在播客市场的认可。

发起收购方是美国SiriusXM广播公司,后者为美国提供卫星广播、在线广播音频服务,服务场景覆盖:车上、家里、船舶、飞机与其他商业服务,收费以年月订阅付费模式。现在SiriusXM市值约为256亿美元。

SiriusXM的产品实例:按月订阅,支持多种场景、多个频道的音频广播。

SiriusXM作为收购方,可以说是传统媒介大公司,对新兴音频公司介入的一个典型案例。此外,不仅是SiriusXM收购Stitcher,音频媒介发展起来的播客商业公司,已经有数个其他“大额”收购事件达成:

市值470亿美元的数字音乐服务商Spotify,进军播客领域,连续收购三家头部播客公司:

- 2.25亿美元收购了Gimlet Media,后者是一家美国top播客生产商。

- 1亿美元收购Parcast,一家以创作系列神秘、科幻和历史音频节目出名的播客生产商。

- 1.1亿美元价格收购了Anchor FM,这是一家生产播客商以及分发商,它的定位是帮助播客爱好者、个人更简易完成播客创作。

苹果、Google等巨头公司以及音视频大公司也有以千万美元以上量级收购的案例。

这些密集的收购案例,意味着播客产业,在商业化能力或者在探索商业可能性上,正在备受传统巨头、行业资本的关注。

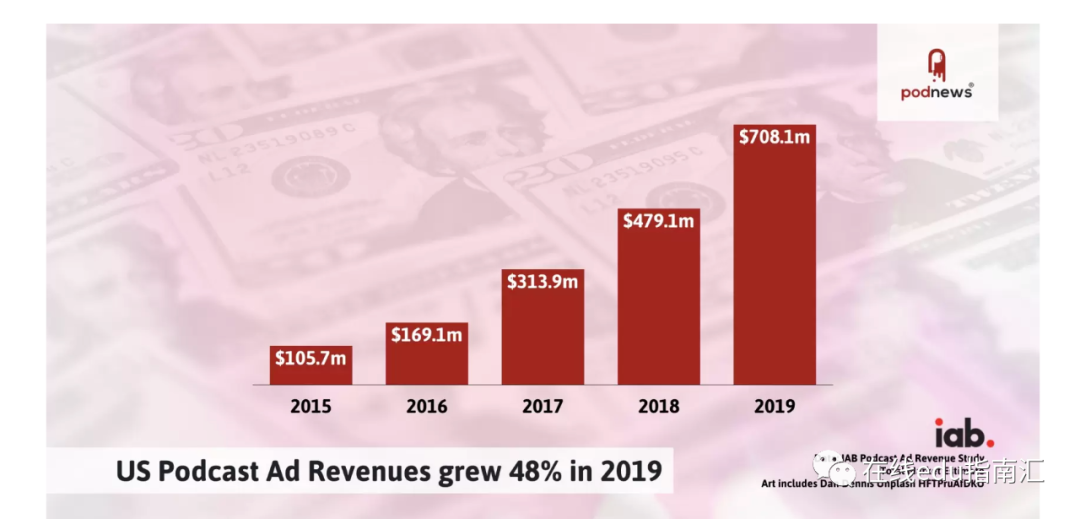

1.2 市场增长

更具体来看,近年播客podcast的市场增长情况。在重要的变现方式——广告上,2019年播客收入增长比例为48%。如果按照这个增速作为年复合增长率,不到十年播客产业即便在广告的收入,也将可能超过500亿美元。如果中途有一些“突变”事件,促进了整个播客产业的前进,那么这个预期市场规模的达成会更快到来。

至2019年,美国已经有达51%国民听过播客(国内音频产品使用率的29%)。1/4的美国人,每周听过播客音频。这可以说是一个非常“高频”、覆盖人数比例非常大的内容。

1.3 作为无线电台的“下一代”:播客起源与当下特征

播客(podcast)这个音频产业,最早可以追溯到1980s,当时就是音频形式的博客(blog),音乐与对话音频可以通过数字软件的形式上传,广播电台可以通过软件分发音频。在后来,包括Audioblog.com、苹果公司、同期越来越多的播客工具参与者推动下,以及供给端优质内容愈加丰富,自2014年后的不乏“爆品”,推动了大量C端对播客音频的关注。

播客可以说是自广播电台之后,“新一代”音频媒介产品,它对比传统广播电台的差异/特征在于:供给端的去中心(对应是多元参与者、多元内容的可能),随时播放的便捷性。

当下,典型播客的主要形式是:

“播客系列通常包含一个或多个经常主持人,他们讨论有关特定主题或当前事件。播客中的讨论和内容,从精心编写的脚本到完全即兴创作的不等。内容范围,涉及从科学研究到生活、新闻的各个方面。”

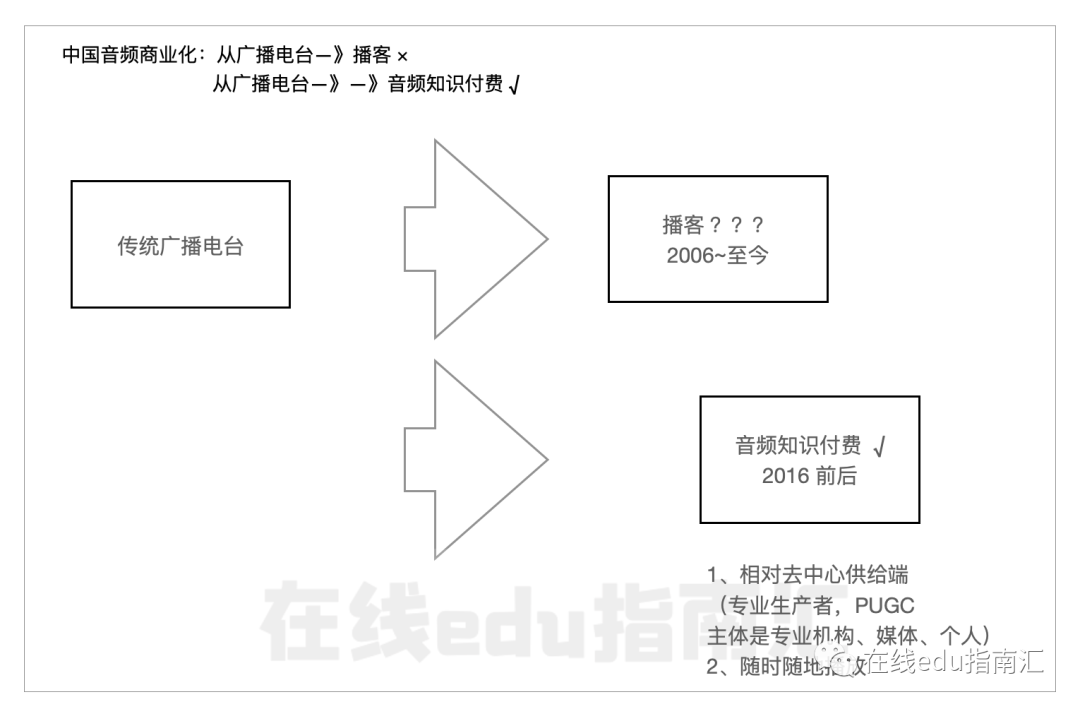

二、中国的音频商业化:知识付费

自2006年,播客曾被“纳入国内市场的关注范畴”。但是直到当下,很难说中国的播客产业发展成熟度,能达到美国的程度。在商业化变现能力上亦然。有意思的是,音频媒介,播客的商业化在国内“未得结果”,但在2016前后开始,在知识付费产品上,音频媒介完成了商业化“逆袭”。

国内的这些头部公司,还一度成为美国资本方关注的标的,比如早期投过Facebook、Twitter、Goupon等巨头公司的投资机构A16Z,他们在探讨如何投资播客产业时,拿中国的头部公司作为研究标的。

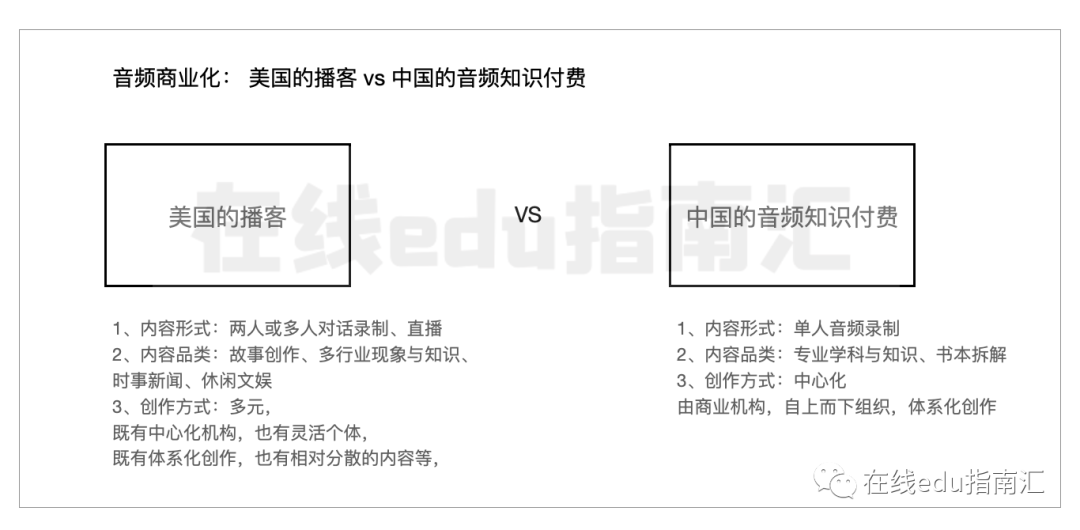

回到当下,中美音频媒介形成的商业产品:播客vs知识付费。两者较为明显的区别在:内容表达方式、内容领域、创作中心化程度。

如上已有所以及,在美国,音频媒介的播客:

- 形式上,更多是两人对话、多人主持栏目,录制为主。

- 内容品类上,主要在社会与文化,商业,喜剧,健康,新闻与政治、故事等等。

- 播客的内容制作,多元化,兼具PGC、PUGC、UGC。参与者既有传统的广播电视台、电台专业媒体,垂直的音频内容制造商,也有灵活的创作团队、行业专家、个体IP。

在中国,音频媒介的商业化,有两种方向,一种是我们在本文重点提及的“知识付费”音频产品;另一种是以电台形式,获得打赏收益。

更具体来看,在国内商业化程度最高的音频产品,知识付费。

- 形式上,以主讲人独立音频录制。

- 内容上,更多是专业领域的知识拆解或者听书。

- 内容制作,更多是PGC、PUGC。由一个商业平台,自上而下组织、并体系化创作。比如自上而下生产专业知识音频产品(课程、听书等等)为主的得到和喜马拉雅。

至于另一种形式,直播、录播音频电台。以上面提到的荔枝FM为例,更多是情感、小说、书评类UGC内容。

三、为什么在美国做成了播客,在中国做成了知识付费?

任何市场的形成,由供给端和需求端两方共同推进的,才能最终形成交易市场。在音频商业市场的形成上,来看供给端和需求端如何。

在追溯原因的过程中,也来看看,在美国商业化进相对成熟的音频播客,能给国内音频商业化的知识付费哪些参考。

3.1 供给端

人才在哪,哪里就有创造的可能性。

从人才供给端,美国早期的播客参与者,除了“极客式”个人(2004前后,美国最早期的“播客工具”,正是由技术工程师业余研发的;创作者、收听的用户,均是当时前沿的early adopter),还有专业媒体、广播电台从无线电台到数字化平台的转移。

而在中国,专业媒体的参与者,转移到知识付费(以及在线教育课程)领域较多。比如头部公司的得到,它的创始人原是央视主持人。少年得到的创始人张泉灵,樊登读书的樊登,巴九灵的吴晓波等头部公司创始人,均在专业媒体(电视频道、专业纸媒等等)任职。

除了人才走向的差异,更有变现能力与资本选择。任何新兴赛道的公司,要扩展影响力和推动消费者受众,在内,需要形成相对健康的变现途径,因此获得持续扩张的能力。在外,如果有资本加持,那么它们的进程会更快。

在美国,播客在早期,最早就有苹果公司,一家现金流充足的头部公司的参与,在内,即便播客业务没有即时现金回报,也有相对稳定的资金支持。2014年苹果公司斥资3000万美元收购一家播客公司。这家巨头公司的参与,一定程度上引起资本界对播客产业的关注。后来美国的播客初创公司,也获得了出现了亮眼的融资与被收购案例(如本文开头所提)。这是资本对美国播客产业进展的推动。

在中国,播客初创团队,受资本界的关注度,“远不如”可以直接产生现金流的音频知识付费领域。与之对应的是,是资本对后者的投入更高,也正向推动了知识付费产业的进程。

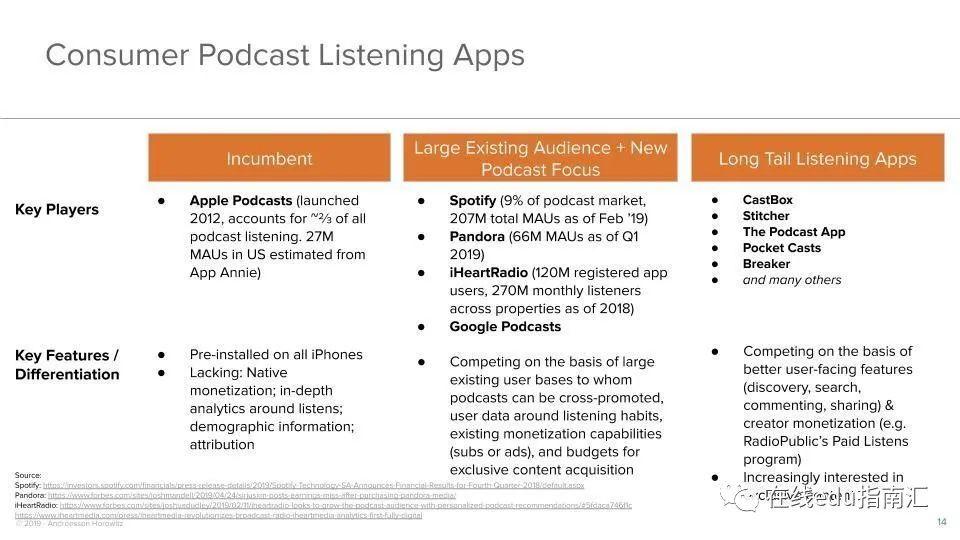

总体来看,当下美国已形成相对头部的公司版图:

以三类参与者为主,第一类是基础设施型公司。比如提供硬件与软件的苹果公司,它旗下的Apple Podcasts,App Annie数据推算,Apple Podcasts在美国的每月活跃用户为2700万。

第二类是,许多有大量粉丝受众的媒体和技术公司,比如上面提及的Spotify,Pandora和iHeartRadio。

第三类是长尾的播客app和生产商。这些由初创企业和小型团队组成。

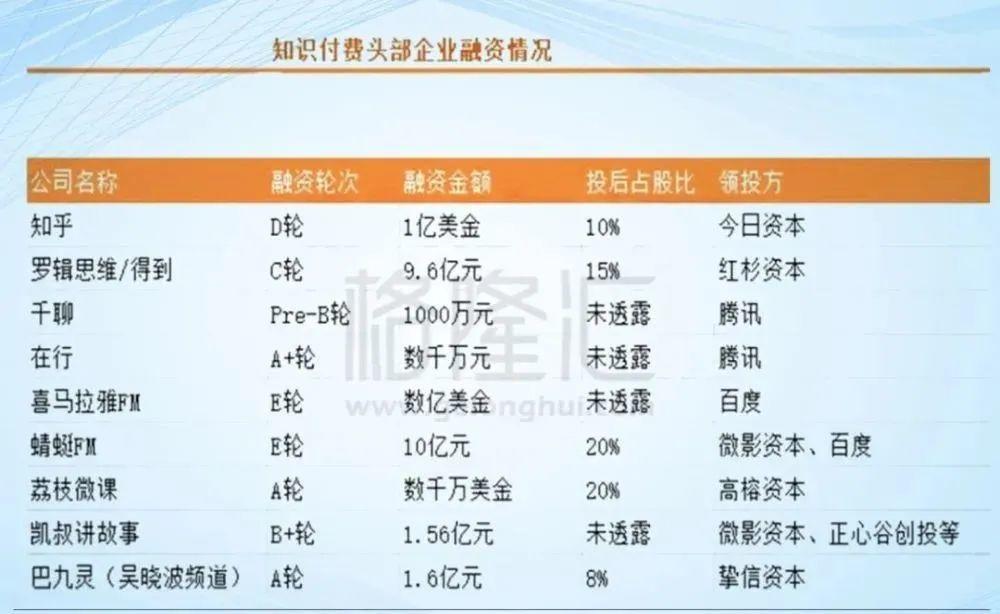

在中国,则是音频形态的知识付费供给端,形成了相对成熟的头部公司版图。

如下:

数据整理自:格隆汇

特征上文已有所提及,不再展开。

3.2 需求端

丰富的供给端之所以得以持续发展,消费者端的需求是基础。

美国:

那么在美国的播客,谁在听众?他们为什么选择播客这种音频产品、愿意将注意力和时间投入其中?

谁在听?

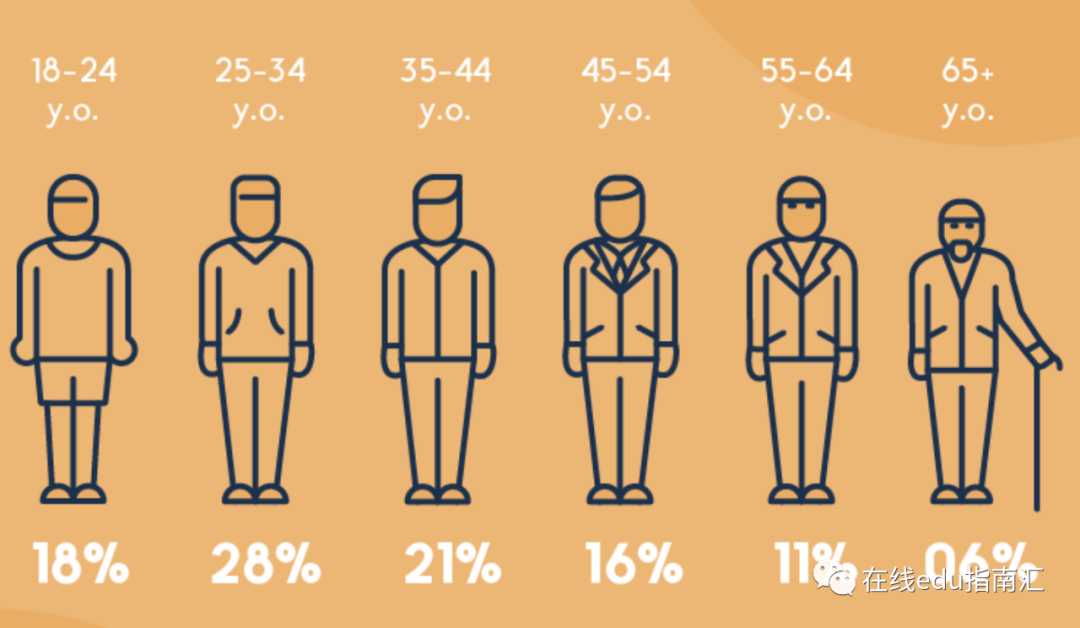

除了上文已提到的美国已超过一半的个体,听过播客,其他关于播客用户特征的数据包括:

- 青年是主体。18~44岁以下,占比67%。

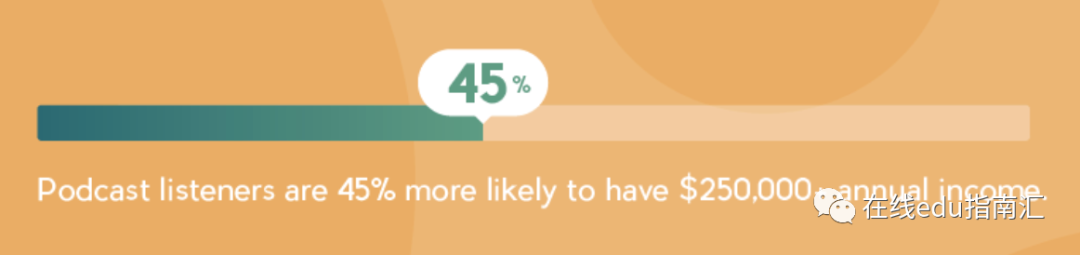

- 收入水平相对高。与不收听播客的用户相比,年收入在25万美金及以上的比例高45%。

在看到这两个特征时,我首先想到的是,市场上,任何后来得以扩展的创新产品和方向。它们由年轻人作为主要的“倡议者、推动者”,他们愿意接受创新产品及其风险。且这类早期接受创新产品的消费者中,不乏有相对良好经济基础者。

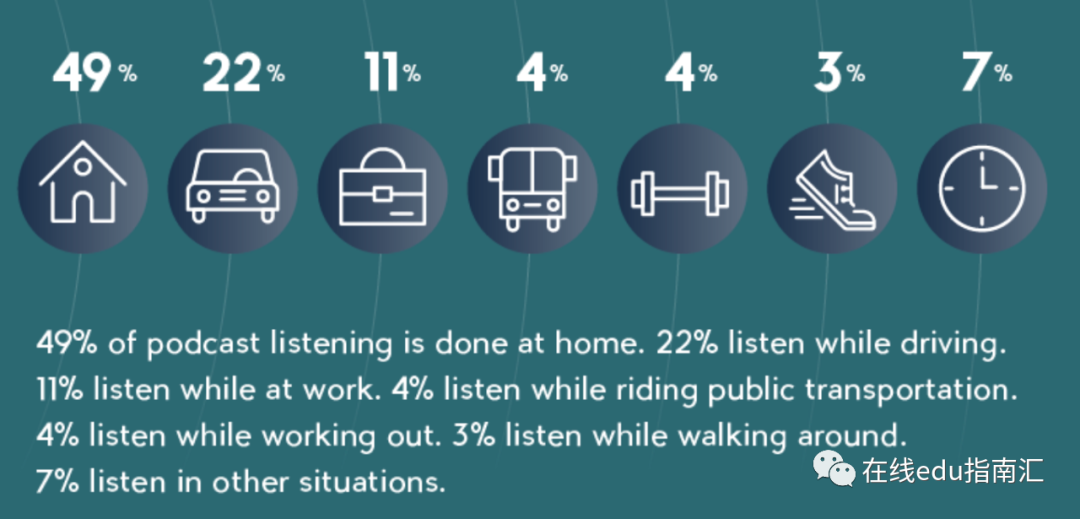

什么场景收听播客?

休闲、出行、工作,遍布了美国人几乎所有日常场景。最密集还是在家中,休闲时间。这种密集度,无异于目前中国消费者对短视频等视频媒介的选择。

听什么?

“社会与文化”是美国播客中,最受欢迎的内容类型,其后是商业,喜剧,新闻与政治和健康。可以看到,相对而言,美国消费者对播客内容的需求,既延续了传统公共广播的专业领域(新闻与政治、商业等),也覆盖更广泛的文娱、健康等。

与美国的消费群体相比,再来看,中国音频知识付费的用户画像如何?

中国:

谁在听?

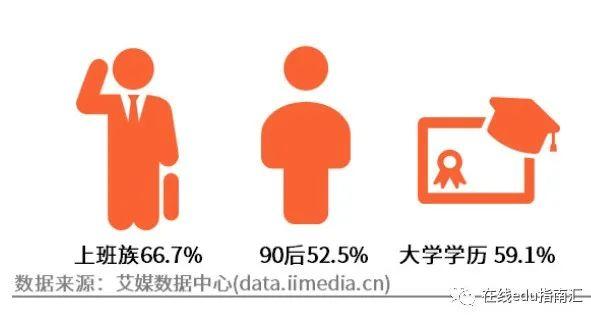

根据数据服务商艾媒调研,国内的音频平台用户,90后,即30岁及以下用户为主,占比52%。大学学历占比59%,相对而言受教育水平较高。总体而言,与美国播客的用户特征大致相似。

听的场景是什么?

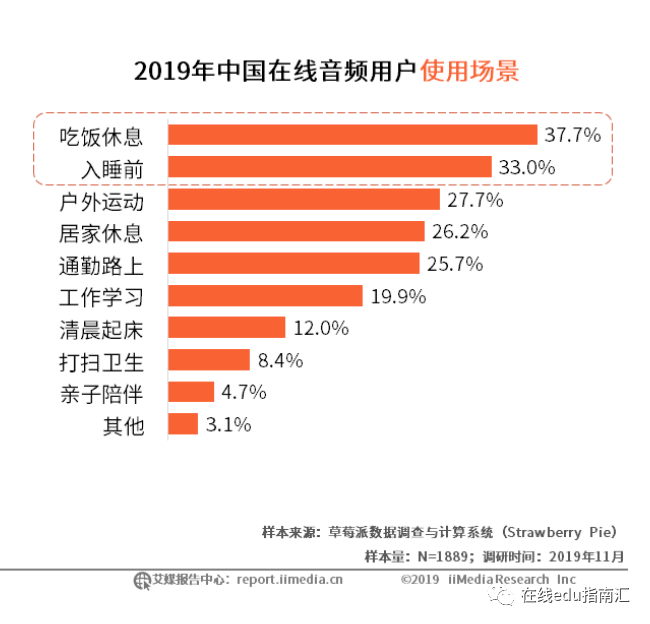

同样参考艾媒的调研数据,国内用户主要在吃饭休息、入睡前、户外运动、居家休息、通勤路上等等,多种场景均有收听行为。多场景收听,与美国的播客也是相似的。

听什么?

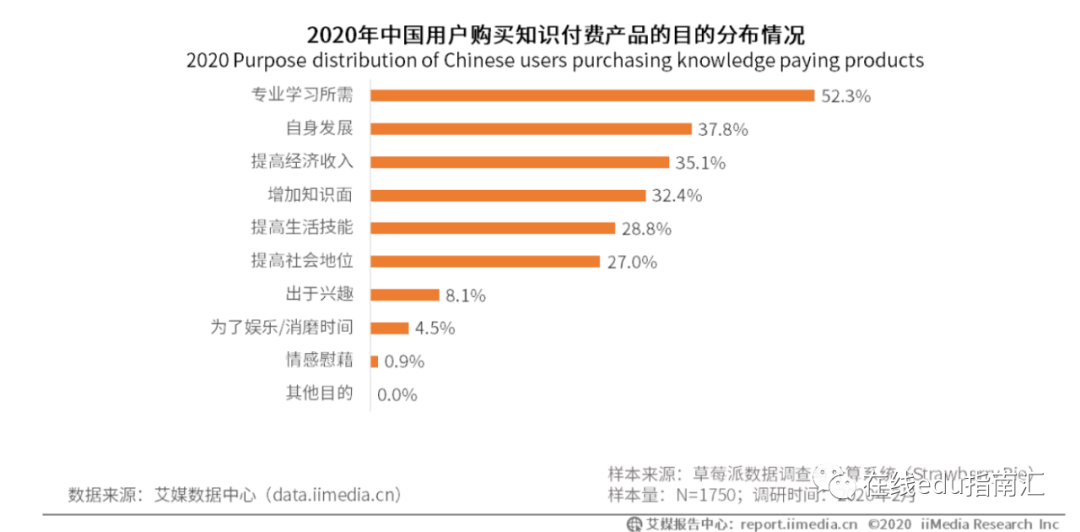

包括音频在内的整个知识付费行业,对于中国用户而言,付费的目的在于“专业学习所需、自身发展、提高经济收入、增加知识面”等等,有清晰的目标要求。

这些目标要求,在学习层面更集中在:文化、亲子、成长、财经等相对通识的付费内容上。这些品类的需求,也可以在知识付费相对头部的公司数据反映出来,比如得到app 的热榜课程,分布在:财经商业、文化、个人等。

从供给端和需求端来看,人才供给、资本的选择,以及用户收听的目的,已经使美中音频商业化探索上,出现了分叉。

3.3 收入模式差异

美国的播客,收入以广告为主,去年广告位播客产业贡献7亿美元,与之对比的是,中国的音频知识付费,除了广告,还有非常重要的课程收入、订阅付费、交易(打赏)佣金等多元方式。同样以得到为例,它2019年确认营收超过一半来自线上知识付费(课程)业务,其他收入来源还包括线下课程,线上电商交易等。

不仅是相对轻模式的音频知识付费,中国市场当下,与知识、教育学习产品包括相对重模式的线上线下课程服务,具备全球最大的消费者用户基数,以及最大的变现潜力。也因此使得中国,在近十年,成为全球一级市场教育投融资最高的国家。

美国音频商业化的下一步?对于中国音频知识付费,有哪些值得学习的切入点?

四、美国音频商业化的下一步

播客更专业的平台应用、垂类内容创作商、与创作服务公司。

从单向的音频节目,到多向的语音社交。

A16Z投资机构,在《Investing in the Podcast Ecosystem in 2019》一文中,曾系统分享过对播客投资的思考。文章中,提到:美国播客的创投方向包括:

4.1 播客应用的优化

比如通过算法、内容呈现或社交信号,让用户更好地发现播客;改善内容搜索的方式;或者改善社交功能。

A16Z 的消费者团队倾向于认为,仅仅依靠更好的发现、推荐等用户功能,不足以吸引大量的听众。因为在音频应用中,用户交互的核心是内容本身。

因此垂直的内容方向也有机会。

4.2 内容更加集中

包括教育、有声读物、小说、健康养生和健身类型等。

举几个例子,Calm 和 Headspace 都是引导式的音频冥想应用,它们提供免费和付费订阅的内容,这些内容专属于平台。

除了内容本身,两者都有一些特色,可以帮助用户进行正念训练,例如,每日提醒、打卡天数、视觉化内容和视频等。

在健身类别中,Aaptiv、ClassPass Go 和 MoveWith 可以提供各种类型的音频健身课程。

这在内容方向分深度、浅度。垂直深层次的内容,可以通过B端获得营收。广泛、浅层的内容,面向大量用户,通过C端变现。

4.3 “送水者”,播客服务商

内容创作者有内容能力,但他们可能在其他方面存在短板:比如收入变现、影响力扩展。在这些环节,相应的一站式服务商,也是需求所在。

4.4 音频产品,除了单向传输信息的播客,还有音频社交、互动语音产品

这个方向的语音产品,已有探索的项目。比如今年有获得亿元美元融资的语音社交聊天App,Clubhouse。

Clubhouse允许陌生人根据兴趣话题,进入一个语言聊天室,基于主题进行相对专业、关联度高的讨论。聊天室一般是小规模人数。这个早期用户策略上,类似国内知乎早期的模式,把优质的IP、用户(比如明星、企业家等)引入。

在2019年,A16Z认为播客仍处于非常早期阶段,像黑白电影时期, 他们认为播客的未来,还有类似从黑白电视到彩色电影、3D等更高阶的商业可能性:

“ 我们仍然处于播客的「黑白电影」时期。”

五、对比美国音频播客商业化,国内音频知识付费,有哪些方向参考?

中国的音频知识付费市场,自2016年至今,已经发展出相对亮眼的公司,甚至总体市场规模超过了美国的播客,如果说后者有参考借鉴的地方,那它们更多分布在产品模式和方向上。

垂直的内容。当下中国的音频知识付费公司,更多覆盖综合品类内容,垂直行业,比如成长、商业、金融、农业、健康等垂类平台,从浅度到深度。

“送水者”,一站式服务商,面向中长尾的知识创作者与公司。

一个足够丰富的知识生态,不仅需要头部IP、顶级流量参与,更有多元的供给端、IP参与,以保持生态长期的活力。

在得到、喜马拉雅等知识付费公司,我们可以看到头部IP,与机构达成合作,生产知识内容,获得除内容外的一站式支持。而在中国,事实上有大量的中长尾知识创作者,有供给的动力——有大量知识IP、创作者在B站、视频号、快手、抖音,但是这些创作者在外部难有额外的扶持。

互动、交互的探索。正如美国音频、语音媒介的商业化,正在从单向音频输出,到双向、多向互动的社交产品。国内的知识付费产品,如果说得到、喜马拉雅等是单向的知识音频供给端,双向、多向互动的知识音频、语音工具,是创新的方向。

至于音频知识付费的应用,受益于国内搜索商业化(电商、短视频)与人才的成熟,个性化呈现、易于搜索等在知识付费平台,也有较为成熟的落地。因此对比其美国播客技术应用优化,仍有探索空间,国内这个方向的空间收窄。

六、最后

我们在谈美国播客、中国音频知识付费时,这些内容的传输,都是通过声音、口头表述的形式完成。这是它们最大的共同点。

声音,可以说,是人类最古老的记录媒介。它在没有体系化文字以前的数十万甚至千万年前,就承载着事件、历史的记忆功能。口口相传、口头讲述,使一些事件记忆,得以留在极少数个体那里。

不仅在历史上与人类有更深的渊源,声音更是当下重要的信息传输媒介。因为能听懂的人,比识字的人多。且对于大多数人们来说,自小接受教育的方式,也是声音信息的接收,无论是家庭教育(听家长的话)还是课堂上的教师传授(听老师的话)。因此用人类最开始的信息传送、交流媒介(音频、声音),从根本上降低了知识、信息接收的门槛。

得益于工业技术、数字化技术的发展,声音的传达有了突破性跨越:不限于线下面对面的形式。上个世纪是公共广播通过录音机,将时事、政治新闻传达到大众。到了新的21世纪,是更便捷灵活的音频商业产品。比如美国的播客,在中国是音频版本的各类知识产品。

放到更大的维度,不妨再想一想,世界安静下来的时间,被重新激活的最古老媒介,在每个人的耳边,理论上能创造多大市场?与当下热火朝天的视觉媒介(图文、视频)相比,包括(知识、播客等等)当下的市场规模是否只是一个起点?

参考资料:

《Investing in the Podcast Ecosystem in 2019》,https://a16z.com/2019/05/23/podcast-ecosystem-investing-2019/,A16Z,2019

口头叙事传统的意义与作用,https://www.chinesefolklore.org.cn/web/index.php?NewsID=2283&Page=1,中国社科院,2008

口头传统在文明互鉴中的作用,http://china.chinadaily.com.cn/a/201905/25/WS5ce9076aa310e7f8b157eb1e.html,中国社会科学院学部委员,中国民族报,2019

作者:何沛宽;微信公众号:在线edu指南汇(ID:zaixianEdu2020)主看在线教育,关注有价值的产品与服务模式,务实的经营方法与工具,以及创业者认知。

本文由 @在线edu指南汇 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。