设计思路:车险赔付率逻辑树数据分析平台

编辑导语:车险业务在财产险公司中是其较为重要的业务项目。如何做好风险把控、并对车险服务进行精细化管理?相关平台的建设完善恐怕是必不可少的。本篇文章里,作者结合其自身工作经验对车险赔付率逻辑树数据分析平台建设思路进行了介绍,让我们来看一下。

本文对于作者工作实践中的车险赔付率逻辑树数据分析平台建设的设计思路进行复盘和整理,希望能对从事车险产品平台设计的伙伴提供参考。

一、车险赔付率逻辑树数据分析平台的业务背景

对于财产险公司而言,车险业务通常是重中之重,车险的保费规模一般可以占到财产险公司保费规模的60%-70%。而发展到今天,车险业务又是一个带有相当鲜明特点的保险业务,主要体现两个方面:

- 车险的标的数量足够多,且分布范围非常广泛。符合数量众多且分散的大数法则前提条件。所以原则上,如果没有任何外界因素干扰,车险的出险率、赔付率应该稳定在某一概率上。

- 车险业务的利益相当巨大。2020年机动车辆保险保费收入8245亿元,保险赔款支出7880亿元,均为千亿级别的资金来往。在车险业务场景下,涉及的利益相关方非常多,且相互之间的利益牵扯及输送非常复杂。简单举其中的三个业务场景说明一下。

1)

汽车4S店作为直接提供车辆销售以及售后维修和保养的企业,天然具备进行车险销售的渠道优势,是几乎所有财产险公司最重要的保费来源渠道。

但汽车4S店售后有很大一部分利润来源为事故车维修,而事故车维修的费用正是财产险公司的理赔款。所以在利益驱使之下,财产险公司与4S店形成了即合作又互相博弈的情形。

2)

车主(通常也是车险客户)在连年支出较多保险费用的时候,通过都会有利用保险理赔降低车辆维护保养费用的心理。

而部分车辆维修厂利用这一特点,通常会与车主达成默契,想方设法从保险公司获取更多理赔款用于车辆的维护保养上。

而对财产险公司而言,理赔审核尺度的宽松或严谨又直接影响到车主的客户评价及修理厂的保费来源,所以又存在一种利益博弈的场景。

3)

财产险公司内部对于车险赔案的审核调查需要经过多个角色的审核人员,具体而言有查勘定损、核损、理算核赔等诸多岗位。

目前大部分的赔付金额审核依据仍然是依据审核人员的工作经验进行主观判断,而这种主观判断审核就为内部人员和外部利益机构的牵涉提供了空间和土壤。

由于以上两个方面的原因,车险的经营管理水平对于最终的经营成果影响非常巨大。经营管理水平越是精细化,内外部的风险把控越是严谨,车险产生盈利的可能性越高。

目前大部分财产险公司经过近十年的IT建设,已基本都实现了高度的IT化。 在IT化的基础上,数据监控与数据分析,是车险精细化管理和内外部风险把控的最有效手段,也是目前大数据技术最适宜的应用场景之一。 建设车险赔付率逻辑树数据分析平台,具有极高的价值和必要性。

二、车险赔付率逻辑树数据分析平台的设计思路

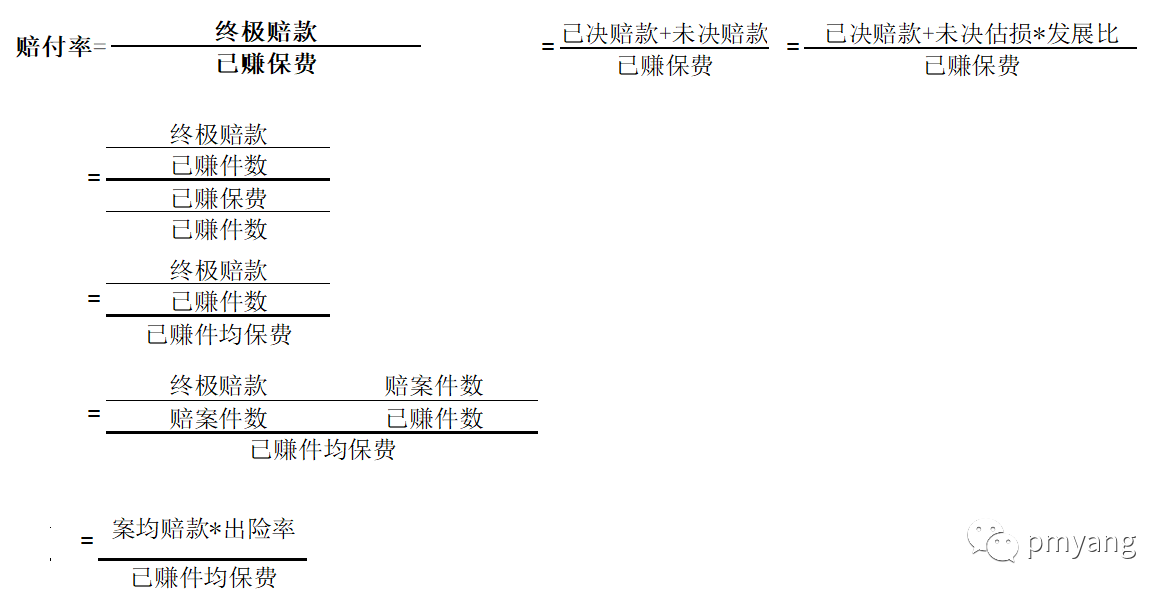

车险赔付率是车险最重要的经营指标之一,最简单的赔付率模型指的是赔款/保费收入,简单来说就是保险公司赔付出去的金额与保费收入之间的比值,用以衡量保险公司的经营是盈利还是亏损。

当然,由于保险业务的复杂性,简单的模型对于经营成果的评价是远远不够的。现在一般常用的会计年赔付率的公式,如下图所示,但是赔付率指标的思想仍然是不变的,仍然是通过评估赔付支出占保费收入的比值来对车险业务进行衡量。

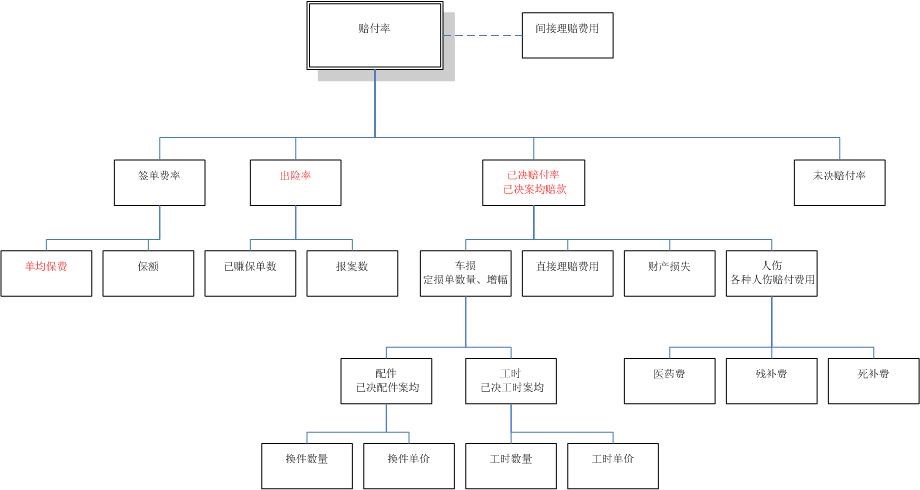

车险赔付率逻辑树数据分析平台的设计思路是,根据杜邦分析法,对影响车险赔付率的各种因素逐层分解,将影响赔付率指标的要素分解细化到每个影响因子。

然后再运用逻辑树分析法,对每个影响因子进行同比分析/环比分析,同时深入业务,观察和发现对车险赔付率影响的业务原因。最终实现通过车险赔付率的深入管控降低赔付率,或者抑制赔付率持续升高趋势的目的。

1. 杜邦分析法

杜邦分析法的典型应用是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。

我们知道,ROE=净资产报酬率,那么净资产报酬率=净利润/净资产,也就是 ROE=净利润/净资产 ,这个公式可以看企业的 盈利能力 。

使用杜邦分析法最主要的思路就是把最关键的指标一层层分解,直到反映出最根本的问题为止,这一处理思路同样可以在车险赔付率中得到应用。

上文提到的车险赔付率计算公式中,有大部分精算假设估计,因此不方便进行分解。我们使用 赔付率关键三因素法 进行分解。车险赔付率关键三因素分别为 出险率、案均赔款、已赚件均保费。

而关键三因素又可以进一步进行分解,例如,车损成本可以分解为配件、工时、辅料、管理费四大部分。

而配件费用与工时费用的确定,是由4S店或修理厂与保险公司协商核定的,因此,是影响赔付率的一个关键因子。通过该数据的分析我们可以更直观发现业务中存在的问题。

下图为运用杜邦分析得到的图示( 注:仅为示意图,下图给出的因子并非要素的全部因子,读者予以注意 )。

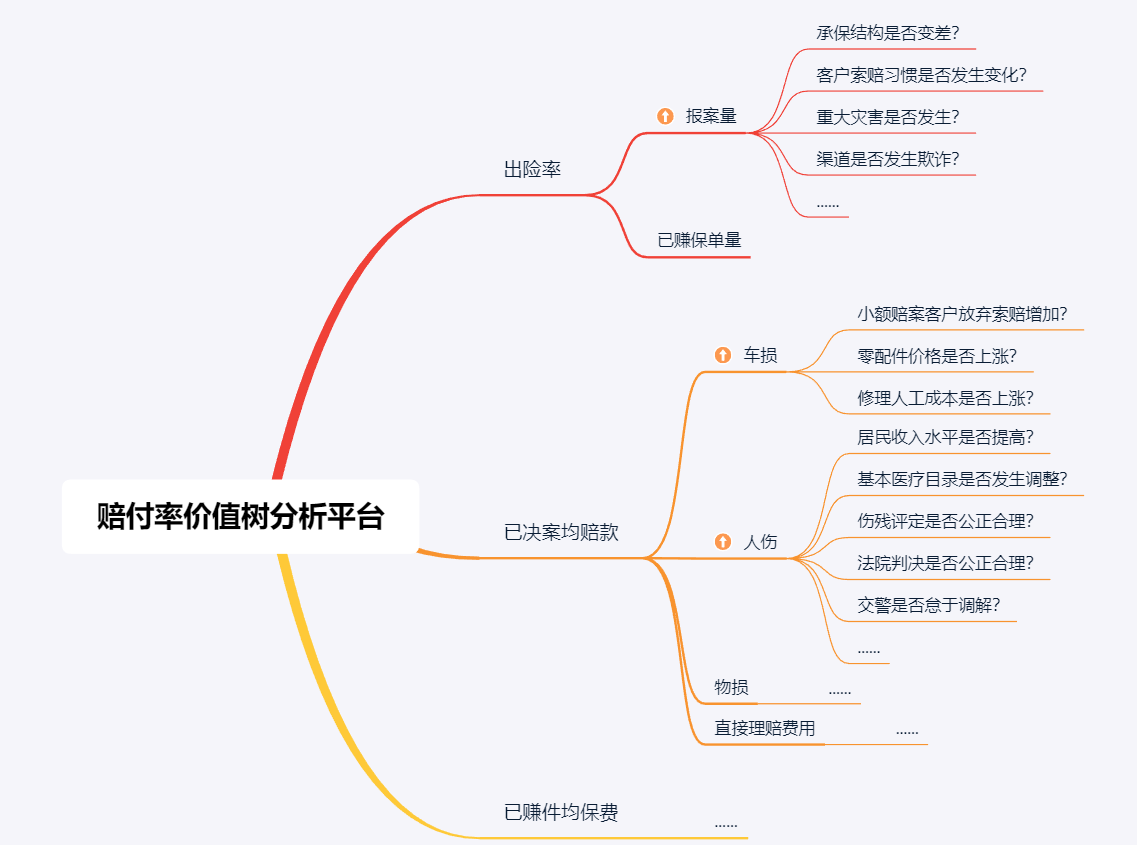

通过杜邦分析法,我们能发现具体是什么因子的变动趋势导致的车险赔付率变动。但是,导致因子变动的趋势背后是什么业务因素导致的呢?我们使用逻辑树分析法再次进行分析。

2. 逻辑树分析法

逻辑树又称问题树、演绎树和分解树等,是分析问题最常使用的工具之一。它是将问题的所有子问题分层罗列,从最高层开始,并逐步向下扩展。把一个已知问题当成树干,然后开始考虑这个问题和哪些相关问题有关。

每想到一点,就给这个问题所在的树干加一个“树枝”,并标明这个“树枝”代表什么问题。

逻辑树的作用主要是理清思路,避免进行重复和无关的思考。

逻辑树分析法的缺点是必须对业务环节整体上相当熟悉,否则难以避免存在考虑不周全的地方。所以运用逻辑树分析法的关键点就是涉及的业务问题或要素是否考虑周全。

在这方面,可以召开由多个熟悉业务的人员参与的会议,根据因子的变动趋势,用头脑风暴法把涉及的问题总结归纳出来。

运用逻辑树分析法,我们可以对关键因子的变动情况进行分析。分析示意图如下所示:

总体而言,影响车险赔付率的业务因素主要有三个方面:

- 外部环境的变化,包括零配件价格和工时费的调整、居民收入水平的变化、基本医疗目录的调整、伤残评定的规范程度、医药费价格的变化、司法环境等;

- 公司内部管控水平,如理赔人员的专业性、理赔各环节对理赔水分的管控、理赔反欺诈工作的效果等;

- 车险费用率的高低影响对单均已赚保费的影响。

每一个业务因素是否是影响关键因子背后的原因,并进而引起赔付率的升高,需要逻辑树数据分析平台通过预设好的算法进行预判断。预判断结果可以由数据分析人员进行参考。

事实上,业务情况变化迅速,可能一个新的业务因素会对关键因子产生影响,但还没有固化到平台算法之中。因此使用平台的数据分析人员必须时刻深入业务,保持对数据的敏锐力,才能及时发现问题。同时对于逻辑树数据分析平台,必须保持不断地更新迭代,才能体现出更高的价值。

三、赔付率逻辑树平台模型

在完成了具体的分析建模后,在平台开发之前,通过简单的数据分析工具把模型呈现出来,并通过真实的业务数据对逻辑树平台模型进行验证,由领导、专业人员及平台使用者进行评审,进而确保逻辑树平台的准确性和价值性。

四、结语

在笔者的实践中,通过赔付率逻辑树数据分析平台的持续建设,使财产险公司的车险经营管理水平得到质的跃升。从而对承保利润的保证起到了很大的作用。在此进行分享,希望诸位读者予以交流及批评指正,感谢!

作者:懒洋洋,微信公众号:pmyang

本文由 @懒洋洋 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议