手机大厂截胡:留给第三方应用商店的时间不多了

编辑导读:如果你想下载软件,你会选择手机自带的应用商店还是第三方应用商城?很多人会选择前者,第三方应用商店似乎正在经历史上的低潮时刻。本文作者对此发表了自己的看法,希望对你有帮助。

日前,根据消费者报道消息,有消费者投诉,安装或使用手机应用过程中,遇到被手机拦截其他渠道下载的应用,引流到手机厂商自带的应用商店的情况。

其中,小米、OPPO、vivo、华为、苹果、魅族、美图、realme等8款手机均不能在自身的应用商店搜索到应用宝、豌豆荚这2款应用。

从今天来看,第三方应用商店似乎正在经历史上的低潮时刻,在手机厂商的软硬一体化的围城下,部分对第三方应用商店和通过第三方应用商店下载别的应用进行设限和拦截已经成为普遍现象。

第三方应用商店软件与下载渠道已经被手机厂商的自带应用商店所取代,而且在手机厂商自带应用商店内无法搜索到第三方应用商店。

当前,第三方应用商店的生存空间被压缩,无论是用户数规模还是增长速度,明显都慢了下来。

在过去,第三方应用市场经历了一个非常辉煌的阶段。

在2010年~2013年,Android 智能机处于高速增长阶段,下载App和刷机成为彼时Android用户的刚需。

在早年的Android手机上,用户主要是通过应用宝或者豌豆荚、91助手、安卓市场等三方应用商店下载软件,第三方应用商店市场被认为是移动互联网的底层流量入口,它也是用户触达APP的第一入口,具备极大的想象空间。

无论是面向APP开发者的分成营收、还是基于获取用户流量,广告营收、应用付费排名等营收潜力也非常大,一度有成为移动互联网巨头的潜质。

91助手、安卓市场、91桌面、豌豆荚等应用的在彼时成为明星公司,资本市场给予了这些第三方应用商店以极高的市场估值。

2011年腾讯推出应用宝,背靠着腾讯的社交用户基本盘与海量流量,应用宝的增速非常快,在腾讯内部,应用宝曾也是炙手可热的现象级明星产品。

凭借移动互联网初期所获取的人口与流量红利,几大头部应用商店成长飞快。

2012年9月,91助手累计用户数达1.27亿,几乎是彼时国内智能手机用户基本盘的三分之一,也因此一跃成为头部应用商店。2013年7月,豌豆荚用户规模达到2亿。

在2013年,百度以19亿美元收购网龙控股子公司91无线,成为当时中国互联网一笔最大的收购案。

这一年,也是第三方应用商店的巅峰时刻。

在彼时,众多业内分析看好百度对91无线的这场收购,认为这是真正的“金钱换时间”,百度将建立起应用分发王者地位。而彼时360也把手机助手团队提升到了比手机安全卫士更高的战略位置。

一、第三方应用商店衰落 手机大厂自带应用商店崛起

在2013年~2014年前后,无论是依靠社区做大的91、机锋、当乐,还是专注预装渠道的安智、安卓市场、豌豆荚。或者是背靠流量优势的腾讯应用宝、360、金山等,都有一个应用分发寡头梦,都试图通过各自的优势,通过头部的厮杀,决出胜负,鼎定应用分发第一入口地位。

在彼时, 大量APP渠道运营人员都在关注这几家应用市场的发展思路与推广策略,并及时跟进APP渠道运营、推广思路。

但没想到的是,半路杀出一个程咬金,手机厂商盯上了这块蛋糕。

在那时,从APP开发者、渠道推广运营人员、到普通用户,再到互联网从业者,行业分析师等, 当时有看好91与百度无线的结合的,有看好腾讯应用宝的,也有看好360手机助手的, 但几乎没有人会想到,未来主导应用分发格局的会是手机厂商。

基于Android底层系统,国产手机大厂都有自己的定制系统,在定制系统的基础上,随着其用户规模扩大,2014年前后,华为、小米、OPPO等手机厂商自带应用商店杀入了战场。

之所以如此,是因为手机厂商彼时多年的性价比厮杀,硬件基本上不赚钱,依靠软件服务赚钱成为大厂共同的思路。而苹果App Store在2014年超过150亿美金的收入间接刺激了国产厂商将应用商店提上战略地位的决心。

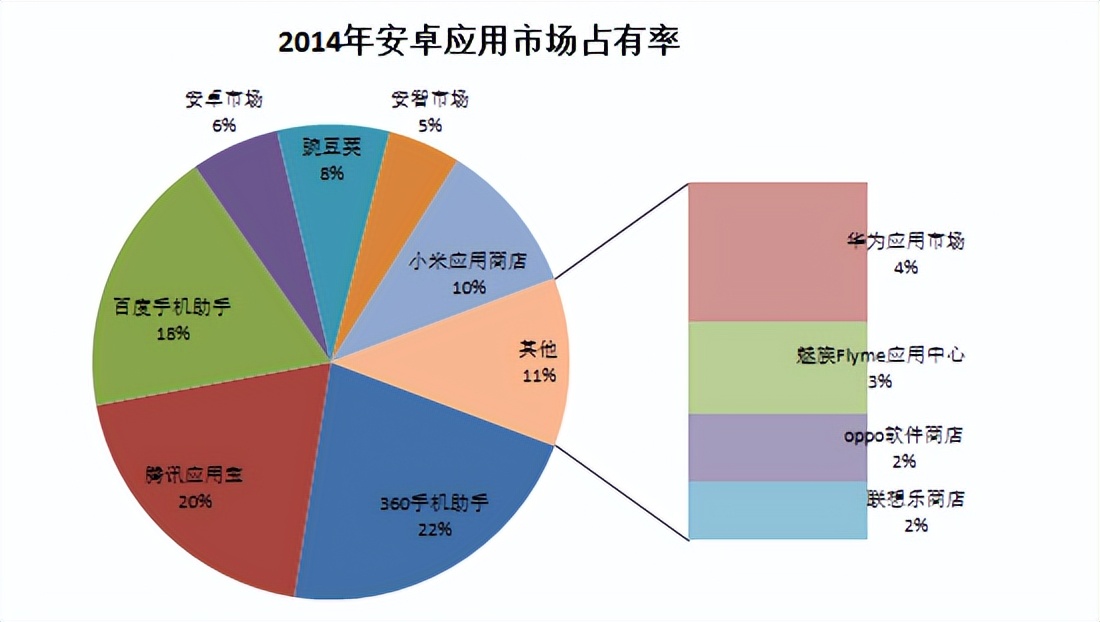

从数据来看,2013年的国内Android应用商店市场还是以第三方应用商店主导。

2014年,小米、华为、OPPO等手机厂商开始切入战场,当时占比很快达到了21%左右。

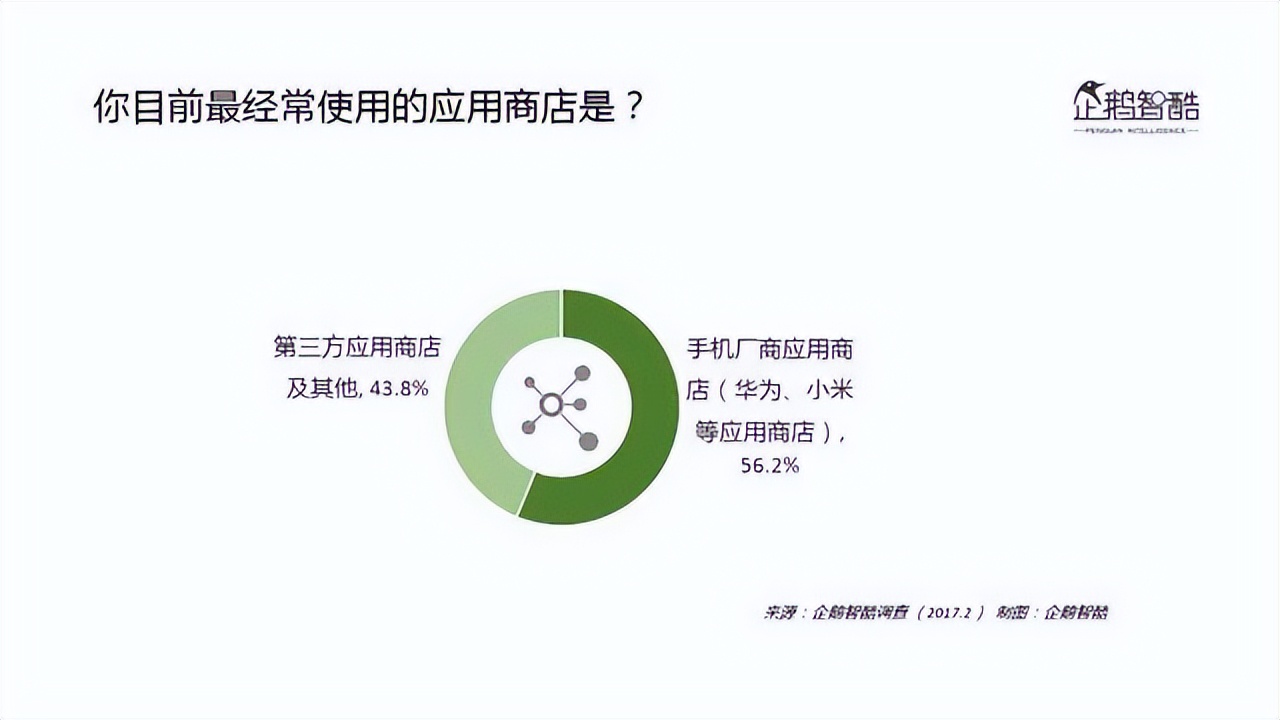

而到了2017年,根据企鹅智库的数据调查显示,在用户最常使用的应用商店中国,手机厂商应用商店(小米、华为等应用商店)已经占比达到56.2%。超过了第三方应用商店。

数据显示,截至2021年底,国内App总量达到252万款,应用商店分发总量达21072亿次, 应用商店的分发是一个低调的金矿生意。

这一点国产手机厂商自然也看的清楚。随着头部手机厂商的市场份额扩展,手机厂商利用底层系统权限与硬件主导优势,自带应用商店用户量自然也滚雪球般增长,强者愈强。

接下来几年,91在百度内部的整合失败,91无线逐步消失在公众视野。豌豆荚被阿里2亿美金收购之后,也无力抵抗手机大厂的竞争,逐步边缘化。

2015年,第三方应用商店只有腾讯的应用宝和手机厂商代表的硬核联盟进入第一梯队。

2015年之后,随着头部手机厂商的市场份额扩展,第三方应用商店在整体份额下降之外,各家渠道的新增用户也陷入停滞,甚至出现了下行趋势。

当时有业内感叹,彼时很多CP(游戏研发商)在进行渠道投放时已经明显感觉到量越来越少。

第三方应用商店的格局在此时开始由强转弱。

华为应用市场、小米应用商店、OPPO应用商店本身依附各自手机硬件,随着2016年前后华米OV荣耀头部格局形成,平台加大对应用商店的重视与投入,用户无需再通过第三方应用商店去下载App,第三方应用商店的用户与APP开发者开始倒向了手机厂商应用商店。

头部手机厂商手机销量在增长,应用商店的用户体量也自然增长,由此有了更多话语权,它们可以在提升用户体验的同时谋划更多的规则体系,包括华为、小米、OPPO等手机厂商通过各种运营策略持续推动开发者加入自身的应用市场开发。

苹果App Store的30%的苹果税被广大用户所熟知,也在世界各地遭遇了各种反垄断诉讼。甚至,当前在美国已经通过了《开放市场法案》,此法案将要求苹果、谷歌允许软件开发者在iOS和安卓系统中使用其他支付系统,并允许用户安装第三方应用商店。

但或许用户不知情的是,国内厂商针对APP开发者征收的税是50%。网易CEO丁磊去年曾在财报会议上坦言, 中国的安卓渠道分成是全世界最贵的,高达50%,这个分成的生态是不健康的,因为它比苹果还贵20%左右。

苹果App Store依赖30%的抽成生意,支撑了其服务业营收板块的高速增长。

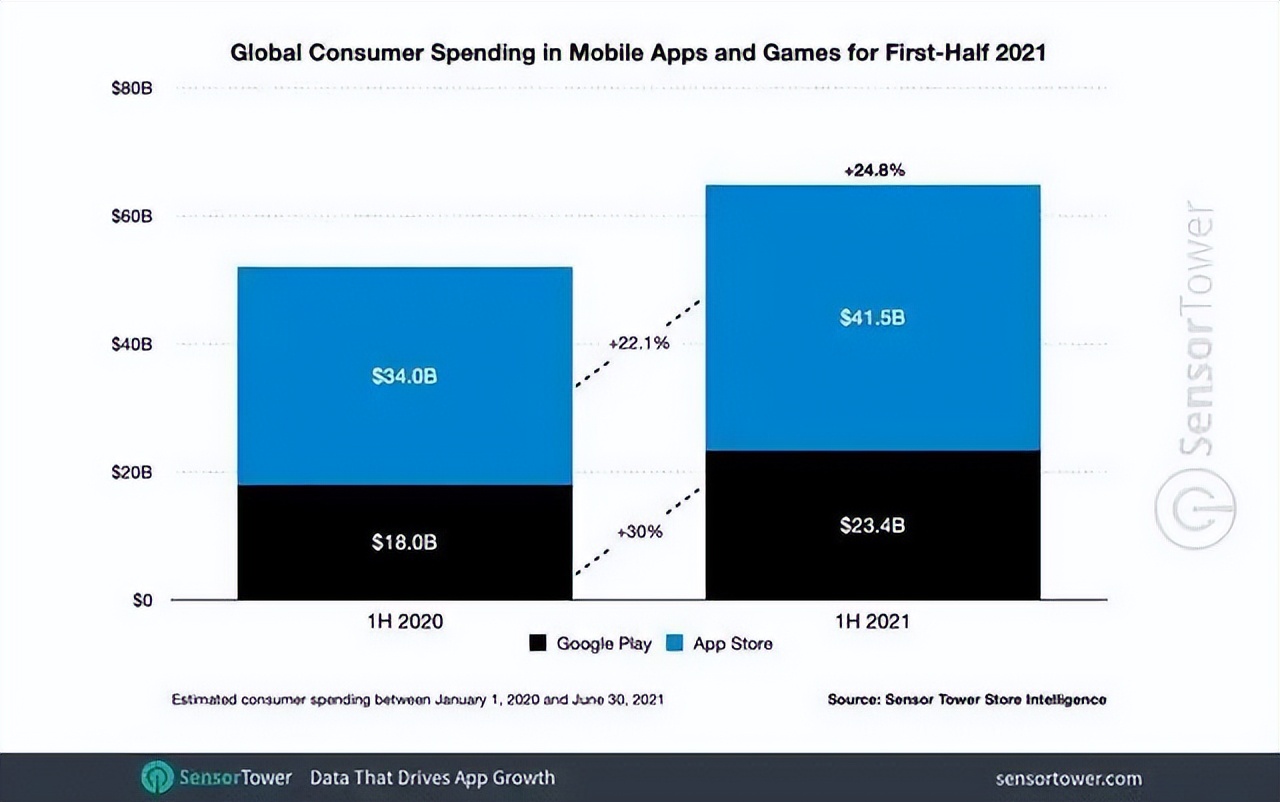

而根据Sensor Tower报告显示,仅仅2021年上半年,苹果的App Store就在全球创造了415亿美元的收入。以《财富》500强排名为例,早在2019年的App Store就能排在第64位,领先于思科,仅次于摩根士丹利。

国内手机厂商应用商店虽然谈不上苹果的营收实力与规模,但手机大厂通过其各自定制系统与应用商店布局,已经形成了相对完整的应用市场游戏分成模式。

2014年,OPPO、vivo、华为等手机厂商共同成立了“硬核联盟”,就确定了游戏厂商五五分成的游戏规则。

此外包括大量系统预装APP营收、广告收入的分成、推荐排名、应用内搜索等都是基于其自身的定制系统软件+手机硬件模式衍生出来的。

对于手机大厂而言, 应用商店是其构建封闭软件服务营收非常重要的一部分,自然不愿意让第三方染指。

随着手机厂商的用户活跃度增长,对应用开发者的吸引力不断增强,推动越来越多开发者参与进来,形成从应用分发到软件营收与用户粘性的闭环。发展到今天,应用市场已经被手机大厂主导,第三方应用商店被边缘化。

二、为何第三方应用商店无力抗衡手机大厂?

软件是依附于硬件而存在。为什么部分手机厂商敢于隔绝第三方应用商店软件与下载渠道?原因在于,它可以被轻易替代,而用户的迁移成本非常低。

软件产品的生存逻辑与护城河其实就是高迁移成本与替代成本。 比如说抖音、微信、天猫、百度、美团这种国民级软件,本身对应着整个互联网市场庞大的刚需用户群体,且在市场上暂时没有可完整替代的产品。

这类国民级软件的产品本身的用户规模庞大、刚需性强、迁移成本高,黏性高,如果手机大厂将这种产品屏蔽,将导致大量用户流失,因此,手机硬件厂商不可能也没有能力通过自营软件平台来完整替代这类产品。

但另一方面,如果软件产品本身并没有形成庞大的刚需用户基本盘,可替代性高、缺乏护城河,那么往往就会被硬件入口建立起来的优势打败。

从应用商店市场来看,随着手机APP的头部格局走向固化,小程序异军突起, 用户尝鲜小众APP或游戏APP的兴趣降低,反映到应用商店市场的活跃度与APP下载率也开始降低。

而在多年的发展过程中,从第三方应用商店的发展历史来看,虽然有大数据驱动的智能推荐、应用内搜索、内容入口等玩法,但并没有建立自己的不可替代性。

虽然在前期,第三方应用商家在APP数量上占据优势,但对于用户而言,常用的APP也就在介于10款到30款之间,对于刚需性常用的APP,各大应用商店都是你有我有全都有,基本能满足绝大多数用户的使用。

对于用户而言,长尾APP数量并不能构成用户选择的核心因素。

如果大家记得3Q大战争端,我们就会发现,这场双方“明星产品”之间的“互掐”与二选一就引发了广泛的行业争议与用户层面的反感与不适,也引发了社会各界广泛的热议。

QQ对于当时的PC用户而言,是不可或缺、无可替代的社交软件。而360相对于QQ的刚需性,相对占据弱势地位,因为安全产品层面,金山、瑞星、卡巴斯基等过去的互联网安全产品都可以替代360。

因此,在这场大战中,彼时众多用户选择了卸载360而保留QQ。 但第三方应用商店并没有这种不可替代性。

而手机厂商自带应用商店悄然替代第三方应用商店,其实一直以来并没有引发大规模的用户关注与舆论争议。

在过去许多年,虽然有消费者投诉手机自带应用商店对第三方应用商店的拦截与引流,但整体的舆论声量非常小,多数用户也就这样悄无声息的接受了这种安排。

这原因在于,过去很长时间,第三方应用商店并没有很好的建立自己的护城河与不可替代性,无论在应用推荐、下载体验、安全性等层面, 第三方应用商店相对于手机厂商自带应用商店,并没有明显的体验优势,反映到用户端,也缺乏强而有力的产品黏性。

手机厂商在硬件上的“天然垄断”性,应用商店也天然成为了手机硬件产品的软件下载入口,基于盈利的需求,在自家应用商店屏蔽第三方应用商店就成为部分手机厂商的基本操作,第三方应用商店由于缺乏硬件入口,自然一路下滑。

不过尽管这种模式有垄断与非正当竞争之嫌,但这种垄断是建立在自有独立硬件产品之上, 且有苹果App Store作为自家iPhone独家且唯一应用下载入口的先例。

苹果的做法为手机厂商筑起应用商店高墙提供了完美的理由。

过去库克一直强调苹果的使命是最大化保障用户的安全和隐私,而按照苹果公司软件工程高级副总裁Craig Federighi的说法是,绕过App Store安装App是打开了一个未经审核、充斥着恶意软件的潘多拉魔盒。

过去第三方应用商店虽然给用户带来了更加多元化的APP选择,但在安全与隐私防护层面有所欠缺,在第三方应用商店占据主导的时代(2011年~2017年),也是手机病毒、恶意软件与山寨APP泛滥的时代。(下图为腾讯手机管家安全报告截图)

在那个时代,众多第三方应用商店通常是引入腾讯手机管家与360手机卫士的安全检测能力,在应用上架与安装的过程中,对应用安装包进行安全检测,对开发者进行认证等,这也是手机安全软件的红利时代。

因此,苹果保护用户隐私与安全的理由放在国内手机厂商身上同样成立—— 毕竟,安卓阵营的第三方应用商店的恶意软件、手机病毒乱象一直以来都没有得到很好的解决。

2021年,库克接受采访时谈到 iOS为何只有一个“App Store”,他给出一组数据, Android恶意软件的数量是iOS的47倍。

过去从腾讯手机管家到360的推出的手机病毒安全报告之中,一直以来都是针对Android手机阵营,并将iOS排除在外,在这些安全厂商看来,iPhone的APP下载安全性是非常高的。

因此,国内手机厂商布局自有应用商店,杜绝第三方应用下载来源, 祭出的大旗就是应用商店是作为硬件系统底层的隐私权限与安全的一部分, 手机厂商需要确保统一完整的用户体验以及确保用户的底层隐私权限与信息安全。

比如华为应用市场此前就宣称通过“开发者实名认证、专有应用四重检测、下载安装保障、运行防护机制”组成全方位安全隐私保障体系与基础框架。

第三方应用商店由于在安全检测能力层面是短板,在主流APP格局落定的情况下,手机厂商打出的系统级隐私安全保护的营销口号,也轻易的笼络了用户。

此外,从华米OV等各家主流厂商的市场份额来看, 他们各自的应用商店在份额上没有一家能占据绝对的主导地位,各家处于势均力敌之势,这就导致第三方应用厂商要反垄断变得困难。

但这种手机大厂自带应用商店排他式竞争带来的负面效应也不容忽视,首先是开发者选择变少,要承担的推广与分成成本变高,给应用开发者的营收与利润带来了巨大的压力,也影响了APP开发者的创新投入。

毕竟,手机厂商应用商店的分成高达50%,APP开发者赚10块,手机厂商要拿5块。如果抽成过高,应用开发者基于盈利的目的,很可能要提升APP内购虚拟产品的价格来分摊营收压力, 最终利益受损的依然是用户。

而苹果App Store抽成30%在全球遭受了许多的诉讼与反垄断的呼声,但国内厂商抽成50%却有意无意的被业内人士忽视了。

因此, 对于第三方应用商店来说,祭出反垄断的大旗,在商业道德层面获得舆论支持或是竞争策略之一 ,但第三方应用商店也需要思考如何强化自身的不可替代性,其次是在确保APP的安全性、正规性上做出高度与信任价值。

此外,第三方应用商店可以考虑基于手机大厂50%的高分成机制以及从开发者与用户利益诉求角度,获得开发者与用户的支持,倒逼手机厂商在分成机制与竞争策略上做出改变。

从今天来看,手机厂商在应用分发与手机系统底层融合之后,其在用户体验、应用分发与盈利模式上都更有想象空间,也在进一步挤压第三方应用商店的生存空间。

对于第三方应用商店来说,当务之急不是营收利润与市场份额的扩展,而是如何在手机大厂自带应用商店的强势竞争下,生存下来。目前来看,局势越来越不容乐观。

留给第三方应用商店的时间已经不多了。

#专栏作家#

王新喜,微信公众号:热点微评(redianweiping),人人都是产品经理专栏作家,互联网从业者,百度百家、艾瑞网专栏作家、虎嗅网、钛媒体认证作者,关注IT热点背后的本质,TMT资深评论人。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。